當前的關稅和2018年在多個維度上不存在可比性:一是全面的關稅帶來了明顯的金融通縮(壓低盈利預期、侵蝕估值水平、引發去槓桿化以及信貸條件緊縮),二是陡增的關稅水平很難由任何一方獨自承擔(出口商、進口商、消費者)。

在美國經濟的供需兩端都面臨“漲價約束”的情況下,美國的關稅通脹可能被高估。

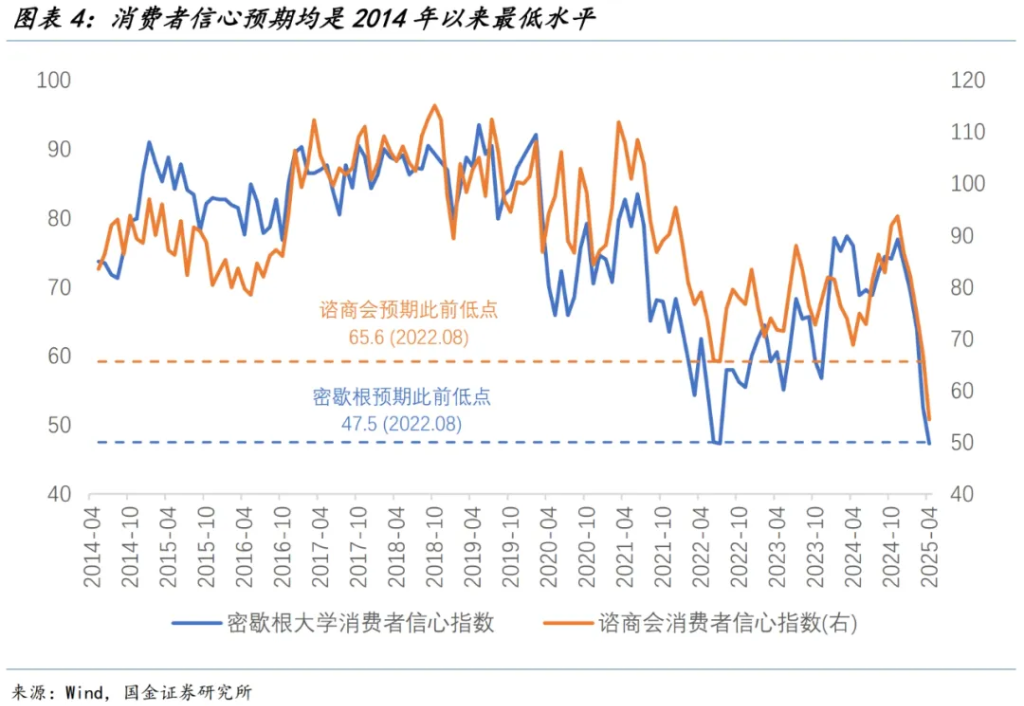

首先是需求端,消費者信心預期已經跌破數年來的低點。

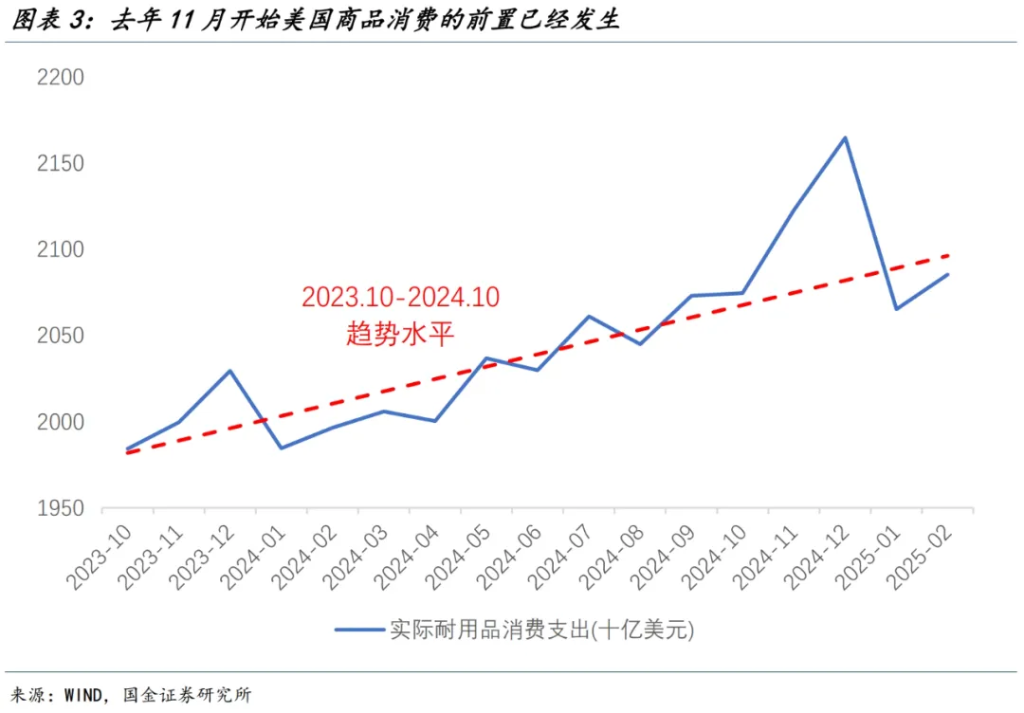

而在消費者信心指數出現向下拐點之前,美國耐用品的前置消費就已發生,說明當時的消費數據已經包含了部分關稅預期。

居民部門的提前囤貨反映出他們對於潛在關稅的敏感,這意味着消費者可能不會爲高關稅買單,而是會選擇直接減少消費。

在消費信心疲軟且車貸利率高企的背景下,3月美國汽車消費錄得了4年來的新高,反映出消費者對於即將徵收汽車關稅的規避,未來需求將不可避免地快速回落。

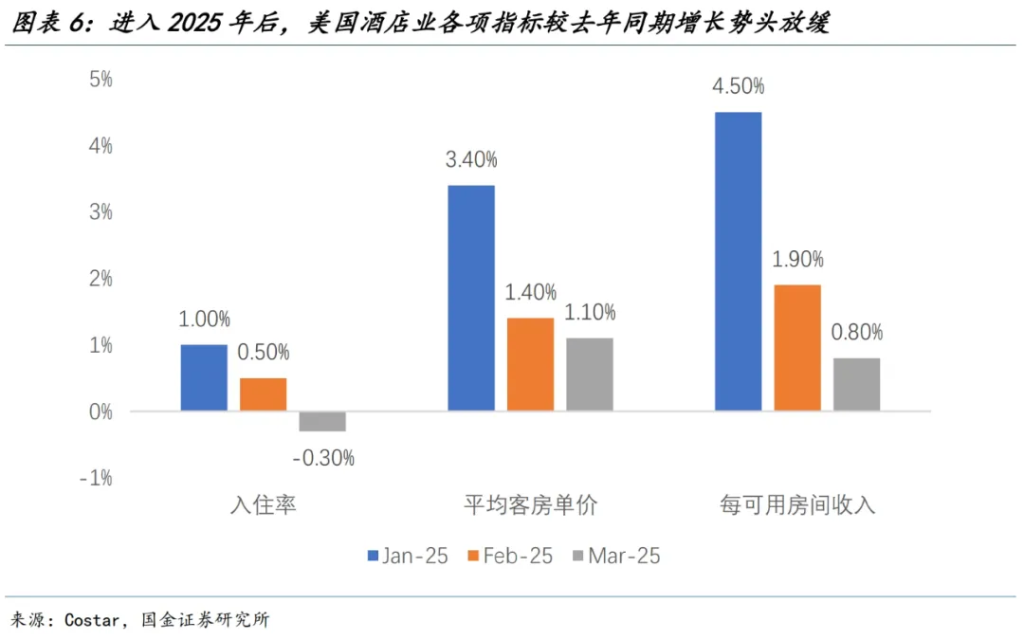

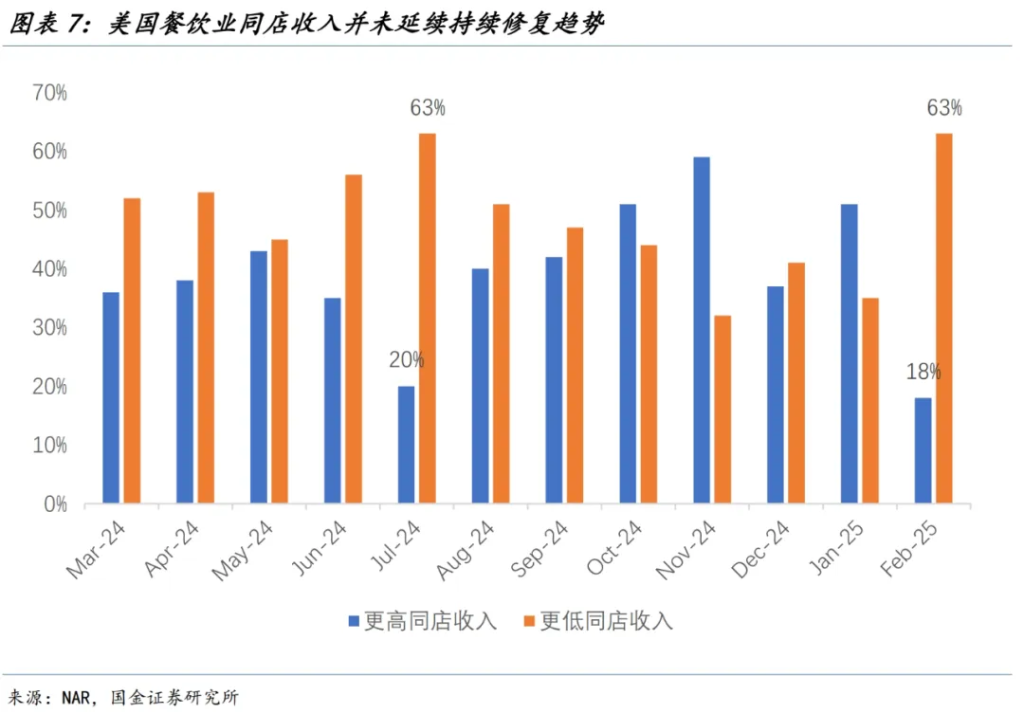

當前的消費放緩不僅包括商品消費的前置和消費信心的下降,還包括服務消費的自然下行。

比如美國本土出行旅遊等非必要消費的下降,酒店入住率持續下行且同比收縮,餐飲業同店收入指標急劇惡化等,都是服務消費走弱的具象化體現。

而這些都發生在對等關稅之前,可以預見的是在關稅陰霾之下,這些服務消費的自然走弱將會被放大。

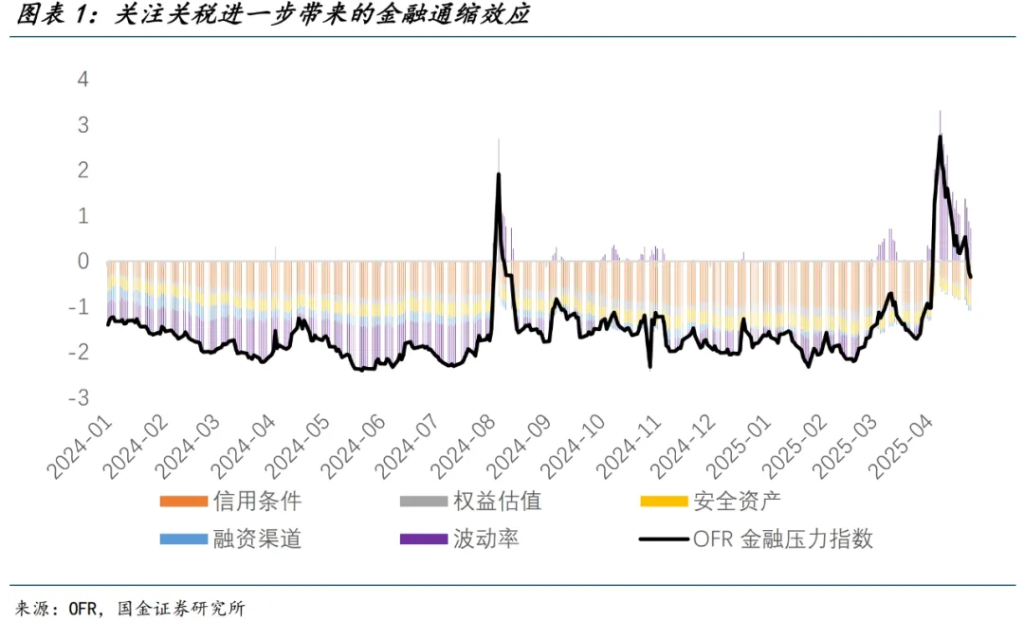

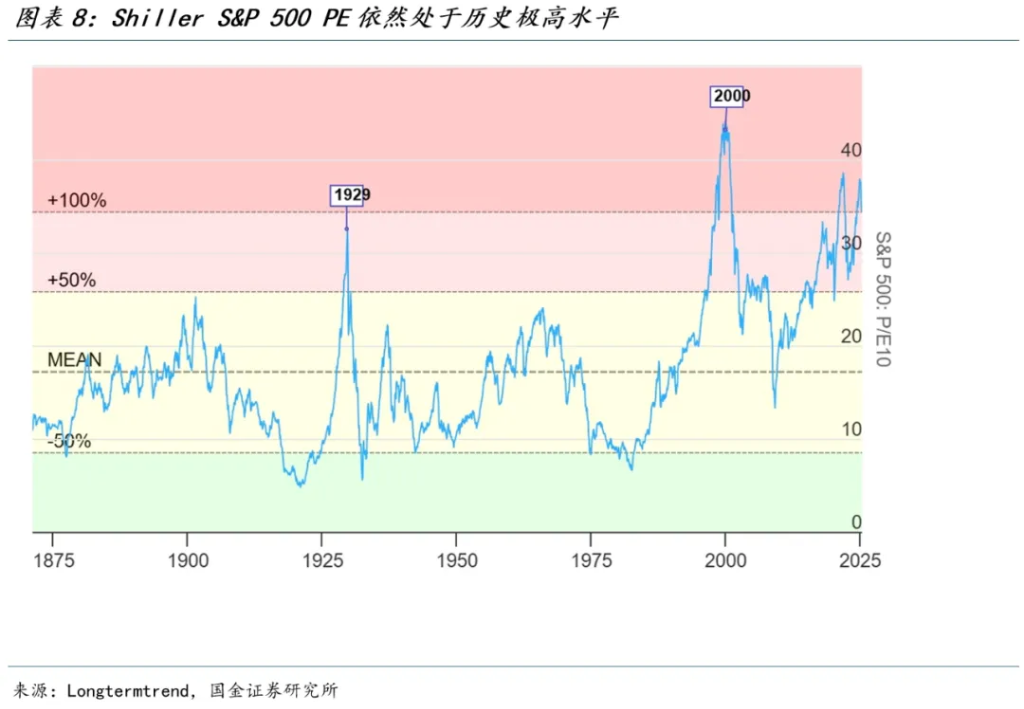

關稅的“金融通縮效應”對需求的衝擊也不容忽視。

這輪系統性的關稅衝擊已經不僅是單純的需求衝擊,還會激活脆弱的金融緊縮。

尤其是在美股估值處於歷史相對高位的情況下,觸發經典的Kindleberger-Minsky金融不穩定性循環(至少其中的一部分已經發生)。

截至目前而言,廣泛的關稅衝擊對全球風險偏好的緊縮影響,遠比關稅本身的通脹影響要嚴重得多。

當前美股的階段式下跌可能只是一個開始,在金融脆弱性已經凸顯的當下進一步推進大規模關稅,會帶來“金融通縮”的結果:壓低盈利預期、侵蝕估值水平、觸發一定程度的金融去槓桿化(拋售美國資產),以及收緊信貸條件。

對企業而言,“金融通縮”是金融部門放貸意願會隨着企業盈利能力的下降而收縮,壓制企業資本開支意願以及回購水平,引發新一輪循環的開始。

對居民而言,“金融通縮”是美股的存量財富效應扭轉,以及關稅帶來的實際購買力下降,壓制居民的消費意願。

其次是供給端,企業用拖延漲價策略來押注高關稅的不可持續性。

從“政治”的角度,無差別的全球對等關稅是一種手段而非目的。

如果看穿關稅的本質,利益關聯方或都選擇“拖字訣”來押注美國關稅的不可持續性,這正是目前各國與美國貿易協定進展緩慢的底層思維。

同時,貿易商也會將注意力從日常業務需求轉移到爭先恐後地重新談判合同、重新配置供應鏈和遊說關稅豁免的過程中——所有這些都在一個不確定、高度政治化的貿易環境中進行。

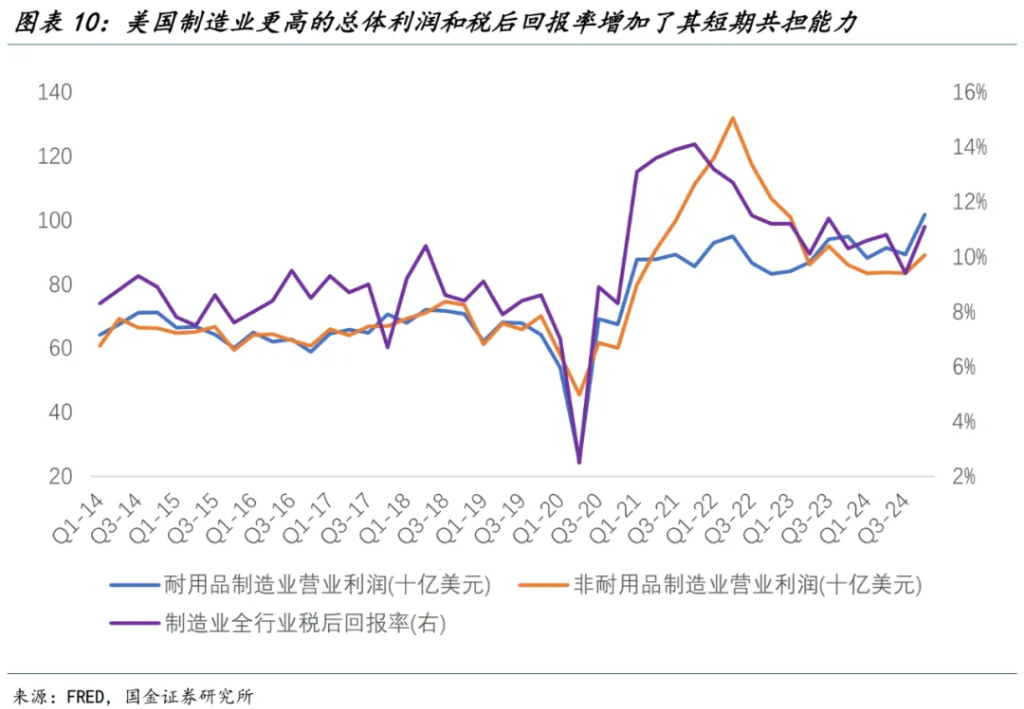

美國企業的提前補庫以應對居民消費的前置也增加了其短期內“共擔關稅”的能力。小幅增加的庫存與明確走弱的需求,疊加更高的總體利潤和回報率,企業漲價的能力和意願都相對有限。

在衰退預期強化的情況下,美國企業最好的應對策略是小幅高頻地進行價格調整。最新的地方聯儲褐皮書(費城、達拉斯、紐約)也顯示,漲價的“方向”是明確的,但“幅度”不明確,“小漲價”比“大漲價”更合理。

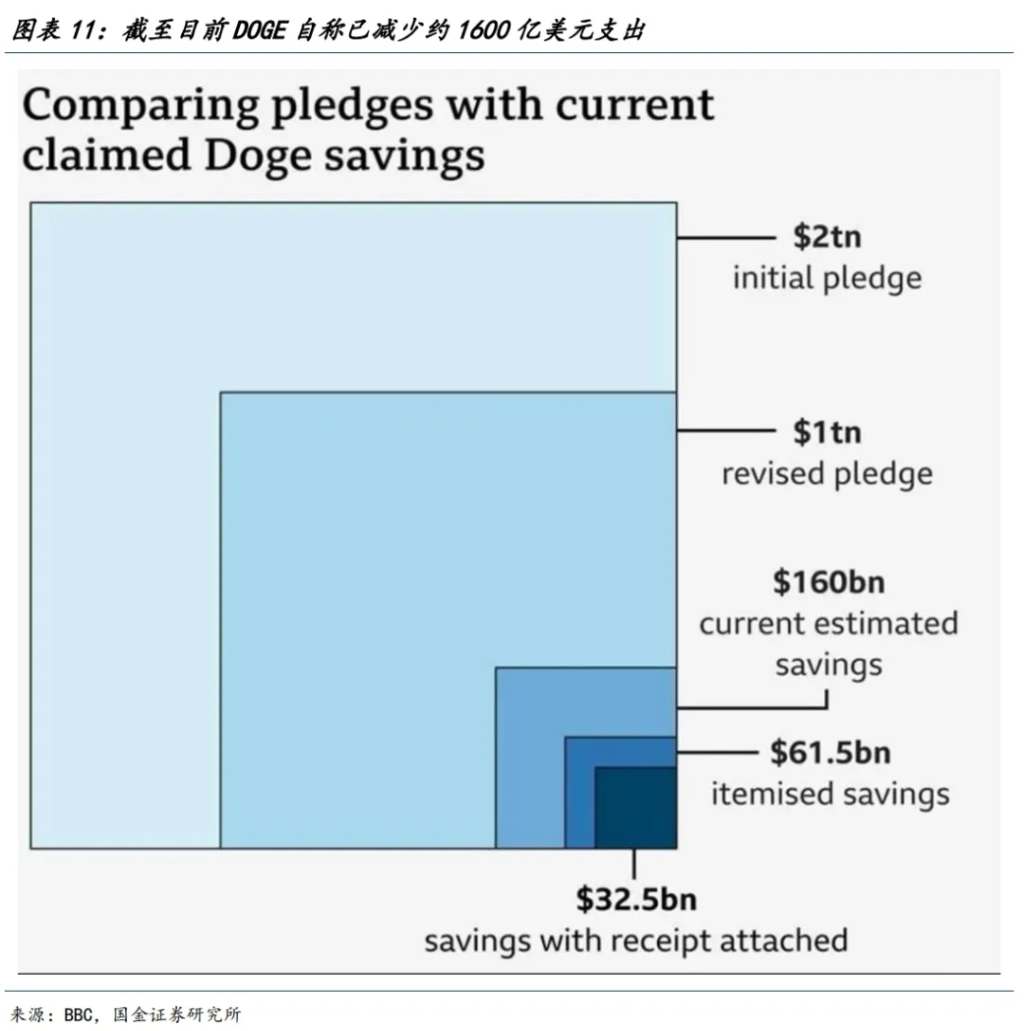

最後,DOGE、移民政策和原油增產等非關稅因素,也拉低美國通脹。

除關稅外,非關稅政策的衰退衝擊仍在共振,關稅是美國衰退的催化劑,不是原因。

DOGE改革的負面衝擊已經開始在企業利潤中顯現。例如Verizon的報告稱,一季度付費電話客戶流失了28.9萬人,持平於有記錄以來的最糟糕季度業績,其中一部分來自於聯邦政府的訂閱流失。

特朗普上任至今已有超過1800家小型企業承包商被終止合同,數量遠遠超過了往年的平均水平。

當前是DOGE改革的陣痛期:支出的下降對於平衡財政暫時是杯水車薪,但對於任何一家企業都是可觀的收入。

在關稅和非關稅政策帶來的衰退預期下,以原油爲首的大宗商品價格迅速下行。沙特明確表示有能力長期維持“低油價”狀態,整個產油國大規模釋放閒置產能以搶奪市場份額的過程纔剛剛開始。

OPEC+已經從4月開始適度增產,但隨着過去一個月作弊行爲的惡化,沙特將在5月進一步增產41.1萬桶,是預期的三倍;甚至考慮6月進一步再次加速增產。

從關稅視角看,需求的被迫前置、金融通縮效應以及企業的“拖字訣”都會壓制通脹的上行水平。

在非關稅視角下,DOGE改革低調推進、OPEC+的競爭性增產以及衰退衝擊仍在共振,也會壓制美國的通脹水平。

關稅通脹存在被高估的風險,但聯儲需要“更加合理”的降息決策。

聯儲依然可能強調觀察關稅通脹是否是一次性效應(即使存在不及預期的風險),這意味着至少需要觀察到兩個月以上的數據才能行動,這也爭取了更多的時間來規避對“獨立性”的質疑。

如此行動軌跡面臨着進一步落後於曲線的風險,因此需要以更大的幅度,即50bp的降息水平來應對經濟增長的放緩;否則兩頭不討好:既沒有堅定抗通脹,又沒有積極穩增長。

本文作者:宋雪濤、鍾天,來源:雪濤宏觀筆記,原文標題:《可能被高估的美國關稅通脹(國金宏觀鍾天)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。