核心觀點

美國債市:短期供給壓力與長期敘事

本輪長端利率的上行幅度大於短端利率,4月定價期限溢價和通脹預期,5月則是基於債券供需矛盾。後續美債利率走勢主要關注:

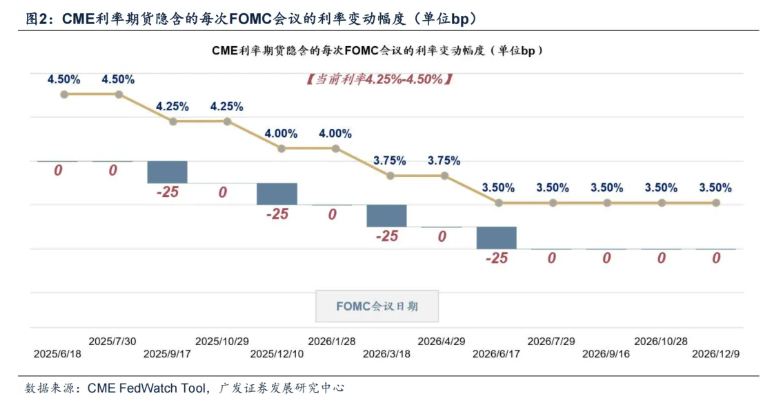

1. 短期基本面以及降息預期變化:客觀來講4月以來美債的定價邏輯都極易受消息面影響。考慮到美國受到關稅的壓力會逐步體現,基本面不支撐長時間的高利率限制,目前市場僅定價年內1-2次降息節奏,降息預期進一步下修的空間不大,短期美債進一步推升空間有限。

2. 債券供給角度:Q3前後確實存在債券供給壓力,屆時美債利率有一定壓力,但理論上美聯儲存在較大的政策對沖空間。

3. 最後是美國債務問題的長期敘事,終要回歸基本面。

日本債市:長端利率刷新記錄

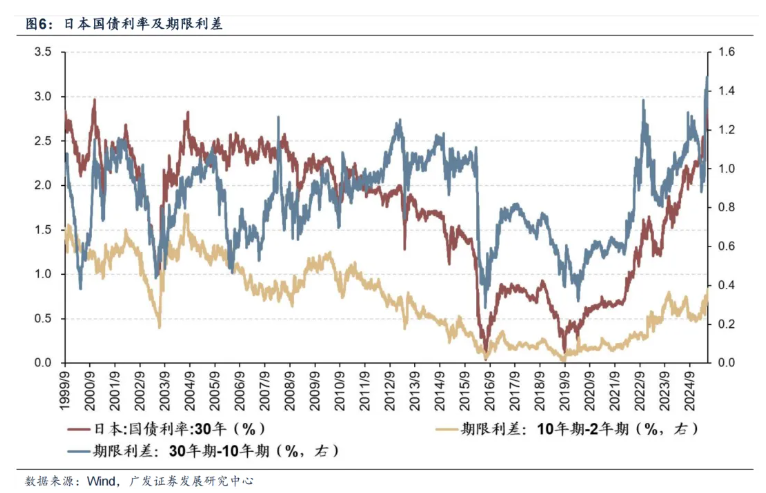

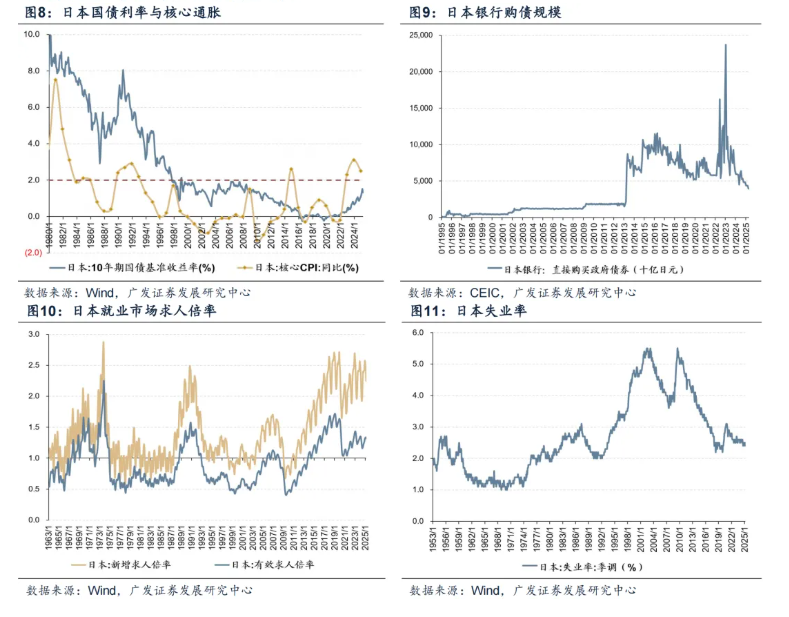

上週日本超長債利率大幅飆升,其中30年期日債收益率刷新1999年發行以來紀錄。本輪日本國債利率上行變陡始於2022年,並在過去兩年持續得到通脹數據的支撐。

從中期市場來看,除了通脹數據回升、債市交易遇冷因素以外,就業市場的用工缺口也需要重視。當前日本失業率處於1995年以來最低水平,新增求人倍率(新增求人數/新增申請求職的件數)處於歷史高位。用工缺口之下,2025年日本“春鬥”薪資談判中,日本企業同意勞工平均加薪5.46%,加薪幅度爲33年新高。“工資-通脹”螺旋之下,日本央行年內仍有加息空間。

美債、日債齊升,可能如何傳導中國市場

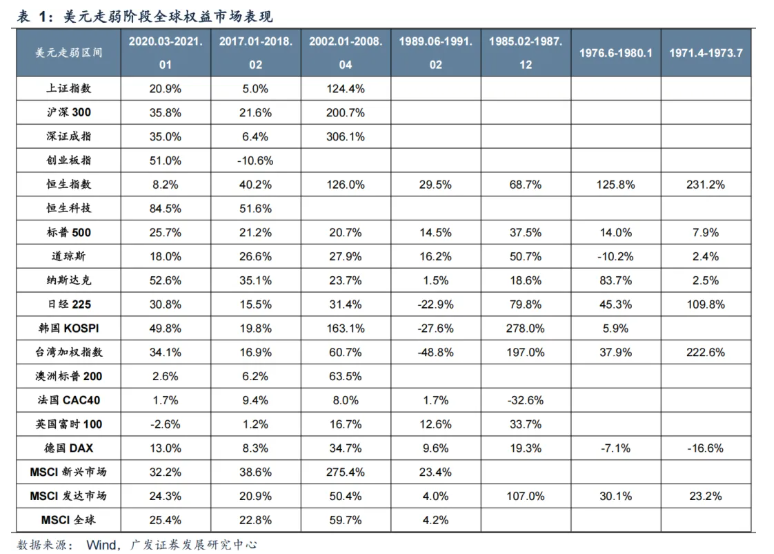

1. 情形一:交易“弱美元+財政擴張”邏輯。歷史上多數美元指數走弱階段,全球權益資產表現偏強。但这一邏輯当前正在受到债市的剧烈冲击,前景面臨較大不確定性。

2. 情形二:交易“弱美元、套息平倉+全球流動性回收”邏輯,則不利於權益市場。過去3年日債收益率飆升/套息平倉交易的行情至少出现过4次,期間中國市場表現均不佳。後續如果美債短期的極致演繹暫緩,同時日本繼續維持年內加息預期,則可能再度觸發這一機制。

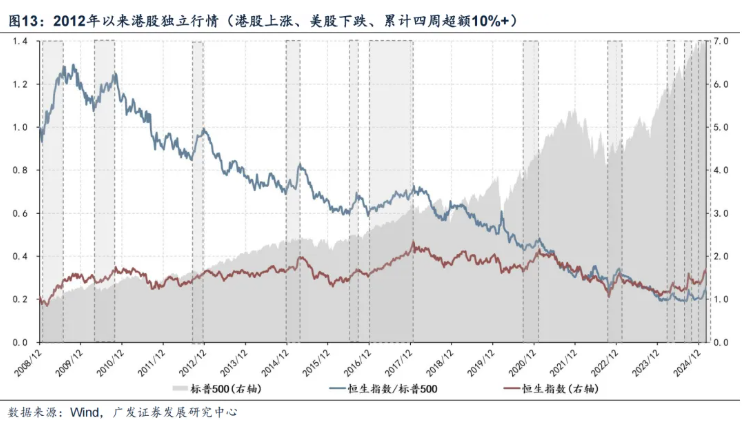

3. 情形三:交易“東昇西落+美債外溢資金流向中國”邏輯。套息交易資金迴流未必直接購買日債,也可能轉向回報更高或避險價值更高的資產。但港股獨立行情需要建立在較爲顯著的基本面改善預期之上。

報告正文

報告正文

一、海外長端利率飆升,如何影響港股市場

(一)美國債市:短期供給壓力與長期敘事

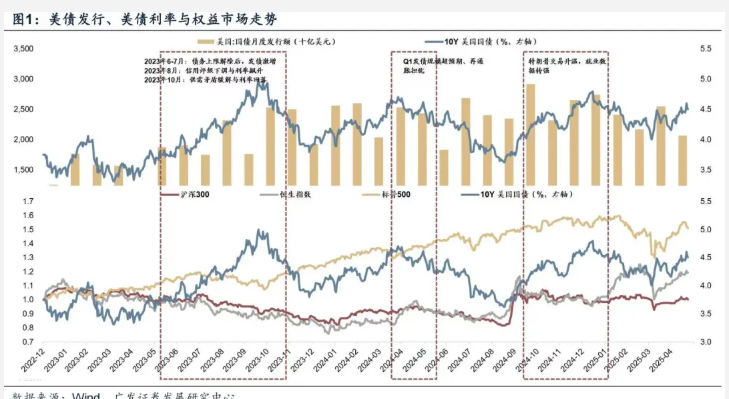

5月21日,美國20年期國債拍賣需求疲軟,引發20和30年期美債收益率飆升,美國股债汇三杀,全球權益市場均受波及。市場擔心二三季度,美債利率在到期償付、外國減持等壓力下,會出現趨勢上行的走勢,從而導致權益市場更大的波動。

從定價機制上講,利率的定價有三個因素:短期實際利率的預期(取決於對經濟增長或貨幣政策路徑的預期)、通脹預期(经济的长期通脹預期)、期限溢價(對未來的風險補償,包括宏觀政策、債券供給等)。

過去兩年,美債利率上行,來自不同層面因素的影響。比如:

(1)2023Q3美債利率上行主要受到債券供需(發債激增、聯儲QT)以及實際利率上行的影響;

(2)2024Q1美債利率上行主要受到Q1發債規模超預期、再通脹擔憂的影響;

(3)2024Q3-Q4主要受到衰退交易降溫、通脹預期上行影響。

而本輪美國國債利率的上行,長端利率的上行幅度大於短端利率。4月份關稅衝擊之下,美債利率反而上行,定價的是期限溢價和通脹預期,也就是債務問題、特朗普關稅以及外國減持的流動性衝擊。而5月份以來,則更多的是定價後續的債券供需矛盾,一方面是外國減持、一方面是Q3的供給擾動,同時還受到短期基本面韌性、美聯儲偏鷹靜態、降息預期持續下修的影響。

客觀上說,當前這些因素都容易受到消息面的驅動,甚至將長期敘事短期化,比如當前貿易戰對通脹的衝擊、美元霸權的回落以及美債拋售潮、特朗普減稅計劃帶來的赤字規模大幅擴張等。

往前看,美債利率的走勢主要關注:一是短期基本面以及降息預期變化;二是Q3前後的債券供給擾動;三是美國債務問題的長期敘事。

首先,基本面與降息預期的博弈。考慮到美國受到關稅的壓力會逐步體現,基本面不支撐長時間的高利率限制,目前市場僅定價年內1-2次降息節奏,降息預期進一步下修的空間不大,短期美債利率上行空間也相對有限。

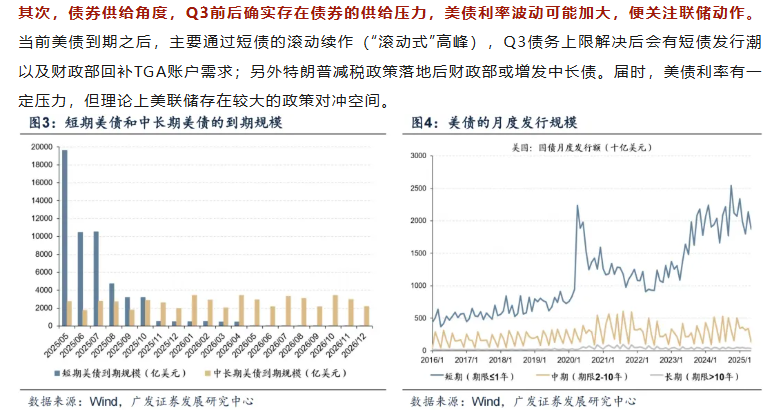

其次,債券供給角度,Q3前後確實存在債券的供給壓力,美債利率波動可能加大,便關注聯儲動作。當前美債到期之後,主要通過短債的滾動續作(“滾動式”高峯),Q3債務上限解決後會有短債發行潮以及財政部回補TGA賬戶需求;另外特朗普減稅政策落地後財政部或增發中長債。屆時,美債利率有一定壓力,但理論上美聯儲存在較大的政策對沖空間。

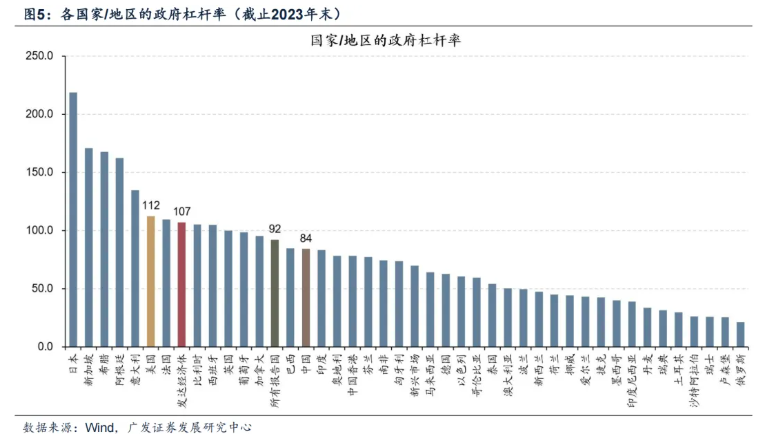

其次,債券供給角度,Q3前後確實存在債券的供給壓力,美債利率波動可能加大,便關注聯儲動作。當前美債到期之後,主要通過短債的滾動續作(“滾動式”高峯),Q3債務上限解決後會有短債發行潮以及財政部回補TGA賬戶需求;另外特朗普減稅政策落地後財政部或增發中長債。屆時,美債利率有一定壓力,但理論上美聯儲存在較大的政策對沖空間。 最後是美國債務問題的長期敘事,終要回歸基本面。美國政府債務問題和財政可持續性擔憂,是當前市場定價美債需求衝擊的另一因素(外國減持的流動性衝擊)。但數據上看,美國政府槓桿率約112%(2023年末數據),基本持平發達經濟體的平均水平(107%)。本質上看,發達國家債務仍是借新還舊、不斷滾動續作的方式,除非兩黨博弈、使得債務上限問題長時間無法解決,否則目前無需將長期不確定性短期化,美債走勢最終依然要回歸基本面的判斷。

最後是美國債務問題的長期敘事,終要回歸基本面。美國政府債務問題和財政可持續性擔憂,是當前市場定價美債需求衝擊的另一因素(外國減持的流動性衝擊)。但數據上看,美國政府槓桿率約112%(2023年末數據),基本持平發達經濟體的平均水平(107%)。本質上看,發達國家債務仍是借新還舊、不斷滾動續作的方式,除非兩黨博弈、使得債務上限問題長時間無法解決,否則目前無需將長期不確定性短期化,美債走勢最終依然要回歸基本面的判斷。 (二)日本債市:長端利率刷新記錄

(二)日本債市:長端利率刷新記錄

上週日本超長債利率大幅飆升,其中30年期日債收益率從4月初的2.6%升至3.14%(5月21日),刷新1999年發行以來紀錄;40年期日債收益率突破3.6%。10年期和20年期日債收益率同步上升,但幅度不及超長債,5月21日日本國債30年期-10年期利差達到1.45%,同樣爲1999年發行以來最高水平。

日債利率飆升的短期觸發事件一是4月爲應對美國關稅衝擊,日本政府開始協調2025財年補充預算的起草,其中包含大規模的減稅+發錢方案,令債券發行預期大增。二是5月20日的拍賣市場遇冷,20年期日債拍賣投標倍數僅2.5倍(2012年以來最低),尾差(即平均價格與最低接受價格之間的差距)達1.14,創1987年以來新高。

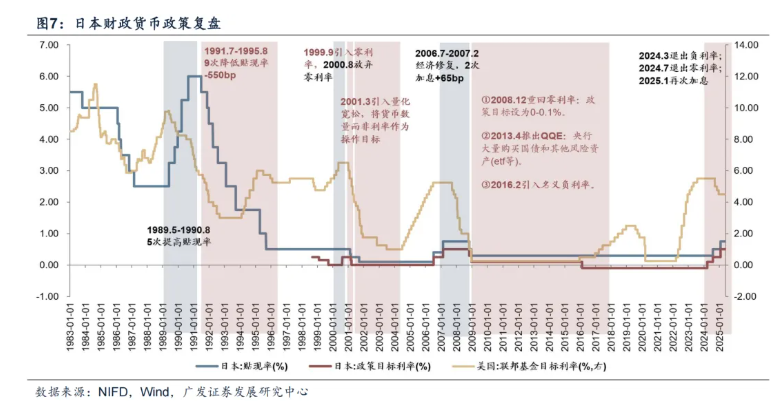

回顧歷史,此前日本利率中樞快速下行/低利率時代已持續逾30年。幾個關鍵的窗口是:

(1)1991年-1995年連續9次調低貼現率,幅度合計達550bp;1995年日本樓市出現一輪小陽春,貨幣政策投放暫緩。

(2)1999年引入“零利率”概念,2000年退出;但隨着通縮壓力加劇,2001年3月即引入量化寬鬆政策,將政策目標利率再度降至0%。2003-2006年日本經濟、通脹及股市表現都有明顯回暖,並於2006年7月退出零利率。

(3)金融危機之後,日本探索出一套更爲激進的貨幣政策範式加以應對。2008年12月再度重啓零利率;2012年底安倍晉三上任後迅速推出一系列擴張性政策,2013年月推出史無前例的“QQE(質化+量化貨幣寬鬆)”;2016年啓動名義負利率,力爭達到2%的通脹率目標。

因此2024年以前日本央行的操作可以概括爲:通過負利率政策(2016-2024年)、YCC(收益率曲線控制)直接調控短期和長期利率,壓低實際利率以刺激通脹預期。具體而言就是QQE(量質化寬鬆)框架下,央行持續購買國債、ETF等資產,擴大基礎貨幣供應,力圖形成“寬貨幣→低利率→企業融資改善→居民收入增長→消費擴張→通脹回升”的傳導鏈條。

本輪日本國債利率上行變陡始於2022年,並在過去兩年持續得到通脹數據的支撐。2022-2024年日本核心通脹率分別爲2.3%、3.1%、2.5%,連續3年處於通脹目標水平之上。在此背景下日本貨幣政策啓動轉向:

(1)2022年12月,日本央行出乎意料地調整了收益率控制曲線(YCC),將10年期日本國債收益率的波動範圍的目標水平從±0.25%擴大到±0.5%。

(2)2023年下半年日本央行不止一次暗示將很快結束負利率。

(3)2024年3月正式退出負利率並取消收益率曲線控制(YCC)政策。

(4)2024年7月宣佈將目標政策利率從0-0.1%區間上調至0.25%,同時宣佈了具體的縮減購債計劃,每個季度減少月度購債規模4000億日元。

(5)2025年1月再次加息,並表態如果經濟、物價和市場狀況符合預期,將繼續加息。

從中期市場來看,除了通脹數據回升、債市交易遇冷因素以外,就業市場的用工缺口也需要重視。當前日本失業率處於1995年以來最低水平,新增求人倍率(新增求人數/新增申請求職的件數)則處於歷史高位。用工缺口之下,2025年日本“春鬥”薪資談判中,日本企業同意勞工平均加薪5.46%,加薪幅度爲33年以來新高。“工資-通脹”螺旋之下,日本央行年內仍有加息空間。

(三)美債、日債齊升,可能如何傳導中國市場

1. 情形一:交易“弱美元+財政擴張”邏輯,則指向權益市場走強

我們統計了上世紀70年代以來,美元指數走弱階段全球權益資產的表現,多數階段表現爲共振上漲。原因在於,弱美元環境下,非美貨幣及資產吸引力提升,推動國際資本流向新興市場;與此同時,今年以來包括美國、歐洲國家在內,都公佈或預告了財政擴張計劃,一定程度上或能緩和全球經濟進一步滑坡的擔憂。但這一邏輯當前正在受到債市的劇烈衝擊,前景面臨較大不確定性。

2. 情形二:交易“弱美元、套息平倉+全球流動性回收”邏輯,則不利於權益市場

過去3年日債收益率飆升/套息平倉交易的行情至少出現過4次,分別是:

(1)2022年12月美債利率下行,同時日本央行超預期調整YCC政策,引發日債拋售潮;

(2)2023年年末-2024年年初美債利率下行,同時日本央行暗示將退出負利率;

(3)2024年5-8月美國衰退和降息預期升溫,但期間日本央行兩次加息,24年三季度套息平倉行情被推向高潮;

(4)2025年年初美國衰退預期再起,期間日本央行再度加息。

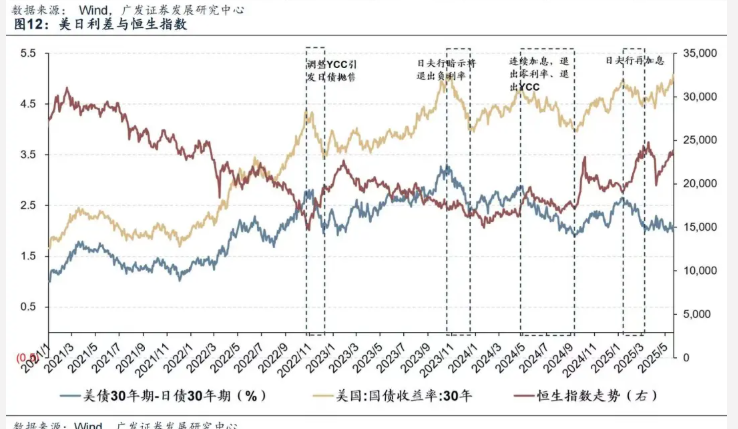

在這四次日債上行、疊加美-日利差收窄的區間裏,中國市場表現均不佳。主要邏輯在於全球套息頭寸平倉,即日元融資、購買美國資產的頭寸進行了反向交易,促使資金迴流日元,並可能形成“平倉→日元升值→进一步平倉”的反饋機制,這一機制同時意味着全球流動性的收緊。

在近期的行情中,由於美債供給壓力推升美債利率,美日利差下行幅度不算太大。後續如果美債短期的極致演繹暫緩,同時日本繼續維持年內加息預期,則可能再度觸發這一機制。

3. 情形三:交易“東昇西落+美債外溢資金流向中國”邏輯

3. 情形三:交易“東昇西落+美債外溢資金流向中國”邏輯

套息交易(如借日元買美債)多爲高槓杆操作,當美日利差收窄時,交易者需平倉止損。資金迴流需先考慮償還日元負債,導致短期日元需求激增、匯率升值。然而,迴流資金未必直接購買日債,也可能轉向預期回報更高的資產(如新興市場)或者避險價值更高的資產(如黃金ETF)。

絕對估值較低的港股市場是資金迴流的一個選擇,但這一選擇的前提也必然是基於中國市場的景氣度和掙錢效應。在3月的報告《過去15年港股相對美股的獨立行情》中我們曾經梳理,港股相對於美股的獨立行情歷史上並不多見,如果出現則多是看到美國出現滯脹或類滯脹特徵,同時中國基本面預期大幅改善——這種改善可以是基於傳統週期,也可以是基於產業的全球比較優勢(如今年的人工智能、創新藥行情)。

從二季度的高頻數據來看,如果沒有超預期的財政擴張,傳統週期向上的彈性或比較有限。因此如果演繹全球資金增配中國市場的邏輯,市場或被再度推向強結構化行情。

二、本週全球資金流動

二、本週全球資金流動

(一)A/H股市場

1. AH互聯互通方面

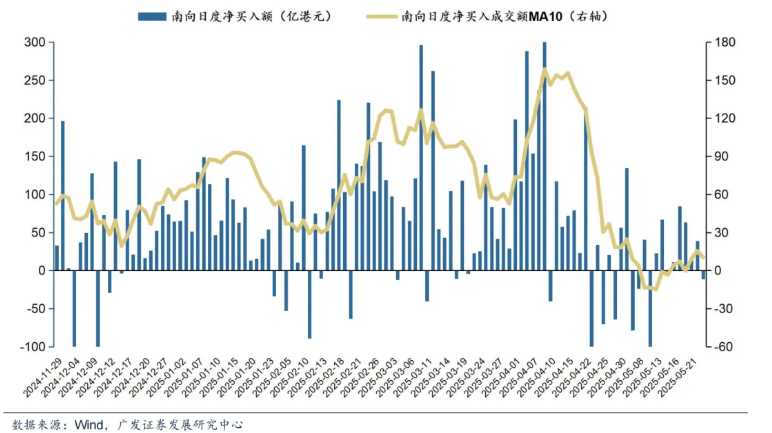

北向資金本週日均成交額減少。本週(5月19日—5月23日)北向資金總成交金額爲0.63萬億元,日均成交額爲1593億元,較上週日均成交金額減少231億元。 南向资金本週大幅净流入。本週(5月19日—5月23日)南向資金淨流入額189.5億港元,上週爲淨流出86.8億港元。個股層面,南向資金淨買入額排名靠前的個股包括建設銀行(淨買入57.2億港元),美團-W(淨買入36.25億港元),中國移動(淨買入22.49億港元);淨賣出額排名靠前的個股包括騰訊控股(淨賣出76.71億港元),盈富基金(淨賣出31.65億港元)。

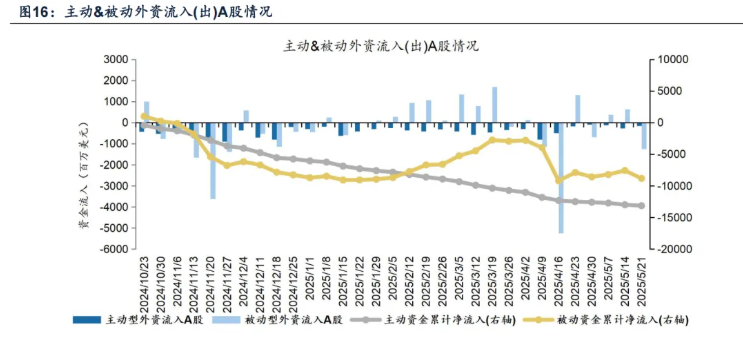

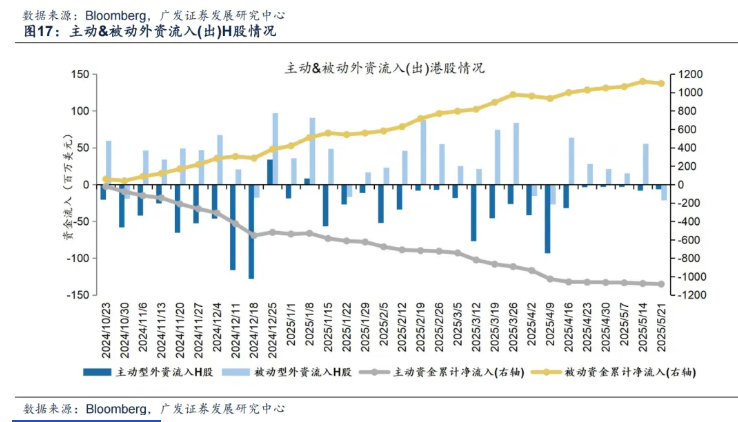

2. 外資流向方面:主動外資流出減速,被動外資轉爲流出

A股、H股主動外資流出減少,被動外資轉爲流出。截至本週三(5月15日—5月21日),A股主動外資流出1.4億美元(相比上週流出2.7億美元减少),被動外資流出12.5億美元(相比上週流入6.3億美元逆转);H股主動外資流出0.06億美元,相比上週流出0.08億美元有所减少,被動外資流出0.21億美元(相比上週流入0.55億美元逆转)。

(二)海外重要市場

1. 美股資金流向

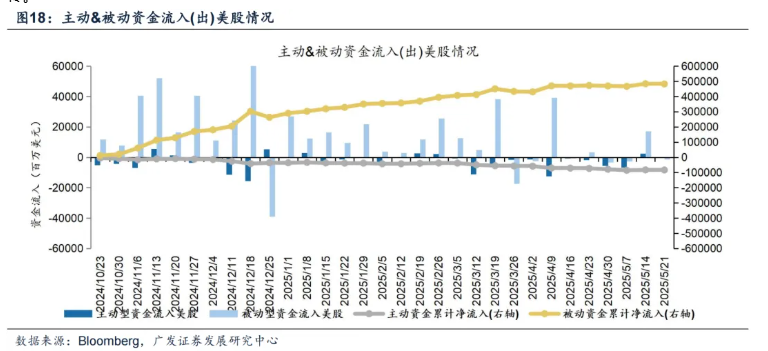

美股主動資金轉爲流出,被動資金大幅流出。截至本週三(5月15日—5月21日),美股主動資金流出5.1億美元,相比上週流入24.8億美元逆转;被動資金流出1.3億美元,相比上週流入17.1億發生逆轉。

2. 其他重要市場資金流向:資金大幅流出日本,小幅流入發達歐洲市場

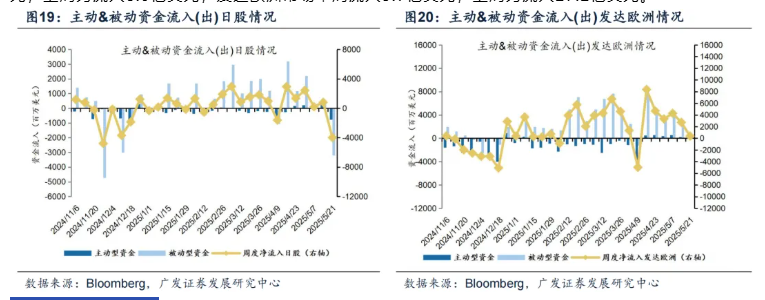

本週資金大幅流出日本市場,流入發達歐洲市場的資金規模下降。其中,日本市場本週流出39.9億美元,上週爲流入8.0億美元;發達歐洲市場本週流入3.7億美元,上週爲流入27.2億美元。

(三)其他大類資產

(三)其他大類資產

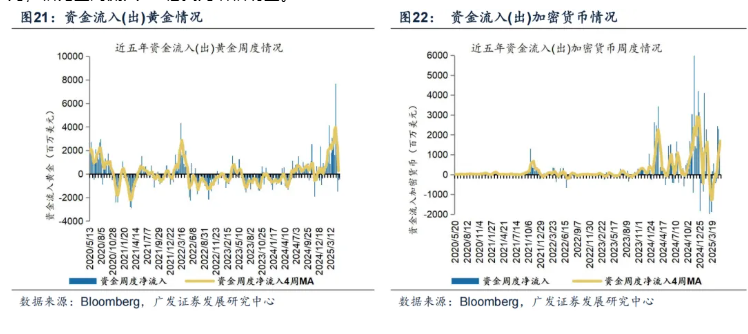

本週黃金資金流出規模擴大,加密貨幣板塊資金保持流入。截至本週三(5月15日—5月21日),資金淨流出黃金29.2億美元,相比上週流出4.3億美元大幅上升。加密貨幣資產周度資金淨流入23.4億美元,相比上週流入8.9億美元增幅明显。

本文來源於:晨明的策略深度思考,作者:劉晨明,原文標題:《海外長端利率飆升,如何影響港股市場?》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

本文來源於:晨明的策略深度思考,作者:劉晨明,原文標題:《海外長端利率飆升,如何影響港股市場?》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。