摘要

商品價格走強,債市卻“抗跌”。近期國內商品市場明顯走強,呈現出一輪不容忽視的價格回升行情。債市整體卻保持相對“抗跌”,未出現類似“924”期間的情緒“踩踏”式波動。這種“商品強勢回升、債市按兵不動”的局面能否持續?債市是否存在“補跌”風險?我們認爲關鍵在於辨析本輪商品上漲的成因:究竟是流動性驅動,還是供需結構出現了變化?這一成因,直接決定商品價格上漲對債券市場的影響路徑和方向,從而需要以不同的策略應對。

商品上漲的三種典型驅動路徑。流動性擴張型。此類行情通常出現在全球或國內處於貨幣寬鬆週期時,流動性充裕、資金利率低位運行,推動市場資金流向各類資產,商品價格因估值修復而上漲。同時,債券市場也往往因流動性改善而受益,利率維持低位甚至繼續下行,從而形成“商品和債市同步走強”的雙牛格局。一個典型案例是2015年底至2016年初。

供給收縮型。當政策主動壓縮過剩產能、打擊無序競爭等,往往會引發商品供需格局短期錯配,推動價格上漲。這種上漲雖然幅度往往可觀,但由於其並不伴隨經濟過熱和信貸擴張,通常對債市擾動較小。代表性案例是2021年三季度到2022年初。

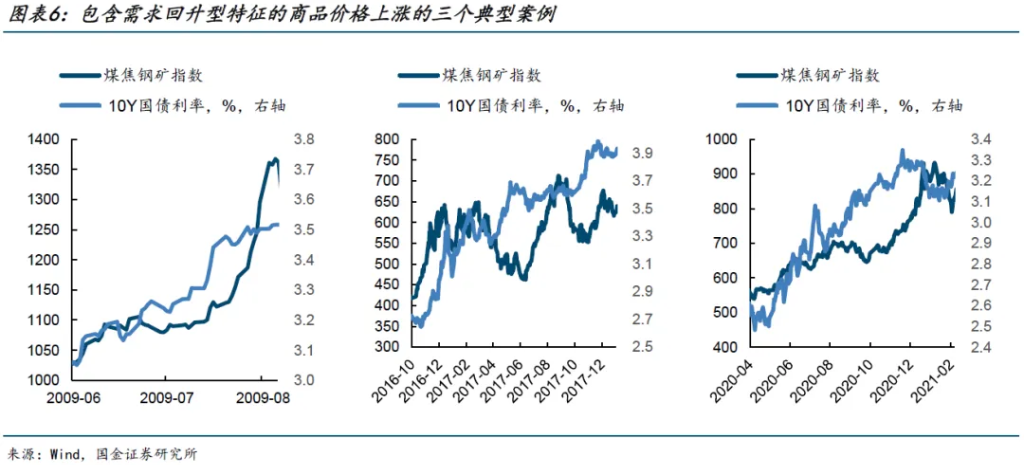

需求回升型上漲。這是對債市衝擊最爲顯著的一類情形。當財政刺激加碼、信貸擴張提速、經濟出現復甦,商品價格往往會與經濟指標共振上行,市場對未來通脹與利率水平形成系統性重估,導致債市大幅調整。典型案例是2009年。

需要指出的是,現實中這三種驅動因素往往並非彼此孤立,還可能以不同節奏在特定階段疊加共振或依次出現,從而對債券市場形成更復雜的影響。典型如2016年至2018年的這一輪商品牛市,最初由供給側改革主導。但這並非純粹的供給收縮行情,棚改全面鋪開後,帶動各線城市地產銷售大幅走強,需求端也因而同步改善,推動商品價格持續攀升。這種從“供給收縮”過渡到“需求回升”的組合使得債券市場在2016年前三季度表現尚屬平穩,而在2016年末利率最終進入趨勢性上行通道。另一個多類型組合出現在2020年下半年。公共衛生事件衝擊過後,全球貨幣政策大幅寬鬆,流動性極度充裕;與此同時,隨着全球供應鏈修復與國內出口、製造業的快速反彈,商品價格自2020年5月起出現普漲。此輪上漲兼具“流動性擴張+需求回暖”雙重特徵。同樣由於有需求回暖的參與,債市承壓明顯。

本輪商品反彈屬於哪一類?梳理了歷史上商品價格的三種上漲類型之後,回到當前這一輪行情,目前商品價格的回升主要還屬於“流動性擴張型”,供給收縮和需求回升仍在政策信號釋放或預期醞釀階段,尚未真正形成實質性供需錯配或基本面方向的扭轉,因而後續彈性仍有待持續觀察。

這種結構決定了其對債市的實質衝擊幅度預計相對有限。不過考慮到此前債市交易擁擠度不低,疊加商品價格這種上漲的“逆風期”,市場預計暫時偏弱震盪。

正文

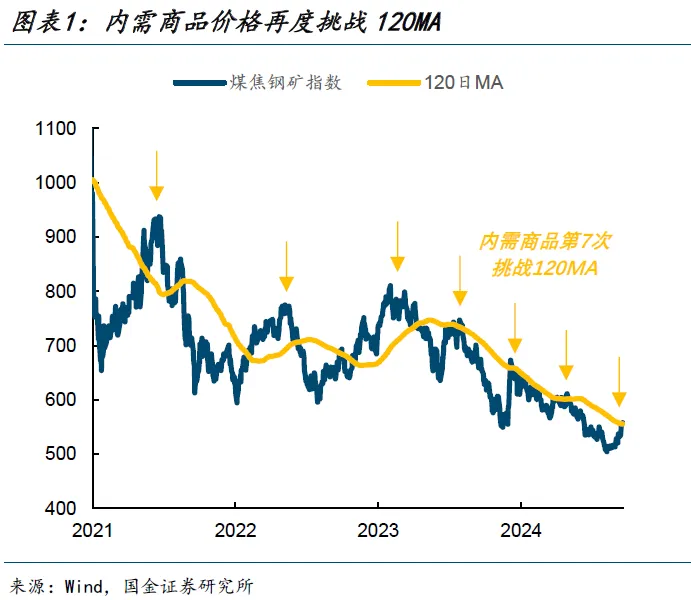

【策略思考:“漲價衝擊”的三種路徑】近期國內商品市場明顯走強,呈現出一輪不容忽視的價格回升行情。Wind商品指數中,非金屬建材、焦煤、焦炭等內需主導品種漲幅亮眼,突破或逼近120日均線,走勢頗爲強勁。近期這種市場表現與2024年9月下旬期間的情況有相近之處——彼時,全市場風險偏好迅速升溫,權益資產和商品價格上漲顯著壓制了債市情緒,引發利率上行,成爲推動債券市場調整的重要催化因素。

但與之相比,本輪商品反彈對債市的擾動卻明顯溫和。截至目前,10和30年期國債活躍券利率僅小幅上行不足5bp,債市整體保持相對“抗跌”,未出現類似“924”期間的情緒“踩踏”式波動。

這種“商品強勢回升、債市按兵不動”的局面能否持續?債市是否存在“補跌”風險?從交易層面來看,虽然商品价格反弹在一定程度上带动了市场風險偏好的回暖,但債市情緒依然比較平穩。後續是否存在“補跌”風險,我們認爲關鍵在於辨析本輪商品上漲的成因:究竟是流動性驅動,還是供需結構變化?這一成因,直接決定商品價格上漲對債券市場的影響路徑和方向,從而需要以不同的策略應對。

接下來,本文將梳理商品上漲的三種典型驅動路徑,並結合歷史案例分析不同驅動類型對債市的影響方式與擾動強度。

從歷史經驗看,商品價格的上漲背後大致可以歸結爲三種驅動類型:流動性擴張型、供給收縮型與需求回升型。這三種路徑不僅決定了商品價格的持續性與上漲斜率,也直接影響了市場對通脹、基本面方向與資產配置的再定價,從而對債券市場構成截然不同的擾動。

一是流動性擴張型上漲。此類行情通常出現在全球或國內處於貨幣寬鬆週期時,流動性充裕、資金利率低位運行,推動市場資金流向各類資產,商品價格因估值修復而上漲。同時,債券市場也往往因流動性改善而受益,利率維持低位甚至繼續下行,從而形成“商品和債市同步走強”的雙牛格局。

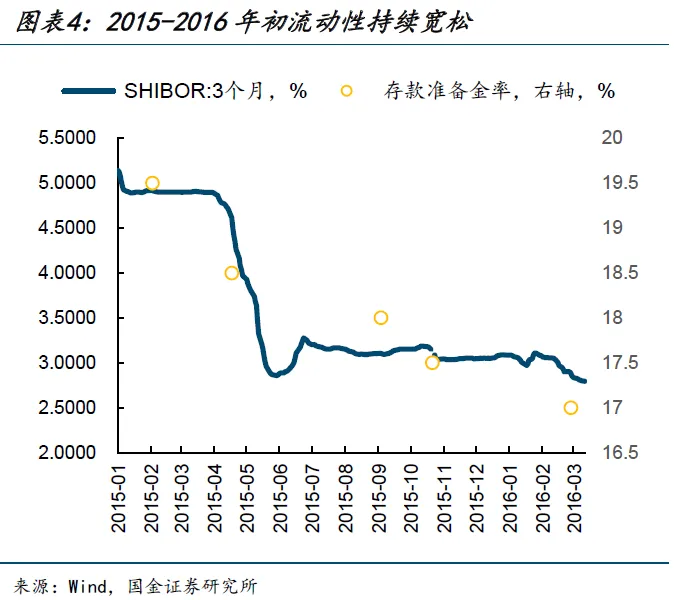

一個典型案例是2015年底至2016年初。當時央行已經連續多次降息降準,貨幣政策持續寬鬆,市場流動性充裕。在此背景下,商品市場開啓一輪估值修復行情,黑色系、有色金屬等品種反彈,螺紋鋼價格自2015年末的843元/噸快速上漲至2016年1月末的964元/噸,成功站上120日均線。與此同時,債券市場表現堅挺,10年期國債利率反而自3.0%進一步下行至2.7%左右。儘管當時市場已有供給側改革的初步預期,但經濟基本面仍處於築底階段,需求尚未真正恢復,因此商品價格更多是流動性推動下的重估。這一階段,商品與債市呈現出典型的“流動性擴張型雙牛”格局。

二是供給收縮型上漲。當政策主動壓縮過剩產能、打擊無序競爭等,往往會引發商品供需快速錯配,推動價格上漲。這種上漲雖然幅度往往可觀,但由於其並不伴隨經濟過熱和信貸擴張,通常對債市擾動較小。

代表性案例是2021年三季度,商品價格上漲主要由供給端收縮所驅動。當時行政性減產集中落地,煤焦等原材料價格迅速飆升。但這一輪上漲並未建立在需求擴張基礎上,彼時國內地產週期已接近見頂。在這一背景下,債市雖因疊加了本身的擁擠度過高出現一定的調整,10年期國債利率從2.8%附近一度上行至3.0%,但並未形成持續趨勢,隨後很快回落。這表明市場對單獨的“供給收縮型”漲價的反應較爲剋制,主要視其爲階段性擾動而非通脹持續抬升、基本面回升的信號。

另一個案例是2022年初。當時俄烏衝突爆發,加劇了全球能源與碳元素的供需不平衡,尤其對焦煤、動力煤等品種形成強烈提振。在海外能源價格高位運行背景下,國內焦煤價格也大幅拉漲,帶動關聯品種聯動反彈,黑色系整體進入一輪中等幅度的上漲行情。然而,這輪上漲也未建立在堅實的需求復甦基礎之上,地產已經邁入下行軌道,基本面承壓,市場對“穩增長”政策雖有期待但暫時落地有限。因此該階段商品價格反彈對債市的壓制相對有限,利率整體維持在區間內震盪。

三是需求回升型上漲。這是對債市衝擊最爲顯著的一類情形。當經濟出現復甦、財政刺激加碼、信貸擴張提速,商品價格往往會與經濟指標共振上行,市場對未來通脹與利率水平形成系統性重估,導致債市大幅調整。2009年就是典型案例。全球金融危機後,大規模投資計劃出臺,信貸井噴、基建加碼,水泥、鋼材需求暴增,商品價格迅速修復。同期債券市場則遭遇熊市,形成“商品漲、債市跌”的局面。

需要指出的是,現實中這三種驅動因素往往並非彼此孤立,還可能以不同節奏在特定階段疊加共振或依次出現,從而對債券市場形成更復雜的影響。

典型如2016年至2018年的這一輪商品牛市,最初由供給側改革主導,鋼鐵、煤炭行業大規模去產能、限產和環保督查推動價格快速上漲。但這並非純粹的供給收縮行情,棚改政策全面鋪開後,帶動了各線城市地產銷售大幅走強,需求端也因而同步改善,推動商品價格持續攀升。這種從“供給收縮” 過渡到“需求回升”的組合使得債券市場在2016年前三季度表現尚屬平穩,而在2016年末利率最終進入趨勢性上行通道,10年國債收益率從2016年低點2.6%附近一路上行至2017年底的3.9%左右。

另一個典型的共振階段出現在2020年下半年。公共衛生事件衝擊過後,全球貨幣政策大幅寬鬆,流動性極度充裕;與此同時,隨着全球供應鏈修復與國內出口、製造業的快速反彈,商品價格自2020年5月起出現普漲。此輪上漲兼具“流動性擴張+需求回暖”雙重特徵。同樣由於有需求回暖的參與,債市承壓明顯。10年期國債利率自5月低點的2.5%左右一路抬升,至年末已升至3.3%。

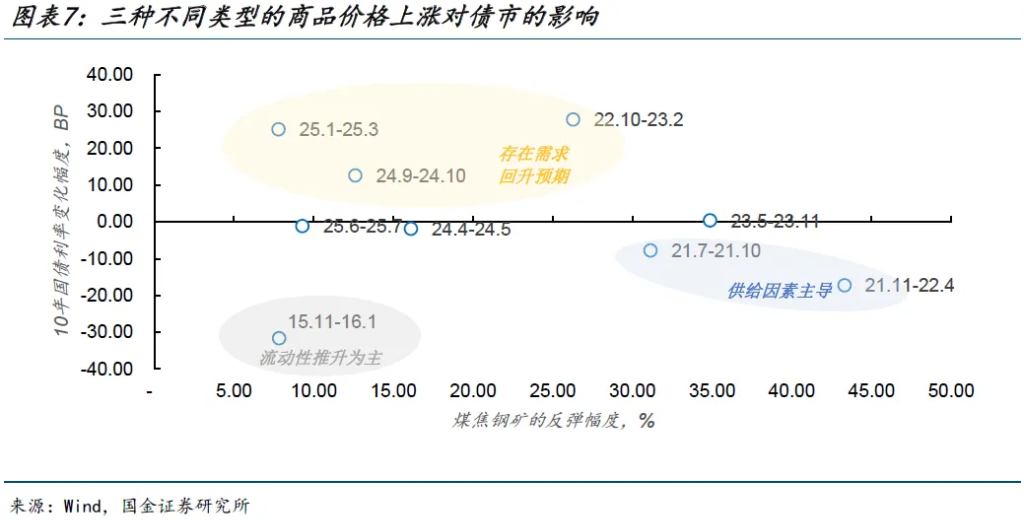

簡而言之,商品價格上漲對債市的影響並非一概而論,關鍵在於識別其背後的驅動類型。若主要由流動性推動,擾動往往有限,甚至可能與債市形成“流動性共振”的雙牛格局;供給收縮型則對利率的直接衝擊較溫和,但仍需結合當時的債市交易情緒判斷——在市場擁擠度偏高時,供給端漲價容易被放大解讀,引發短期波動(例如2021年三季度);而真正令債市持續承壓的,是由需求回升所主導的上漲行情,其往往伴隨着通脹抬升與貨幣收緊,利率上行也更具持續性。因此,在評估當前這一輪商品價格反彈時,釐清其內在驅動邏輯和所屬類型,是判斷利率調整幅度與交易策略方向的核心前提。

本輪商品反彈屬於哪一類?目前看,驅動尚偏流動性,供需因素仍處早期。

梳理完歷史上商品價格的三種上漲邏輯之後,回到當前這一輪行情,目前商品價格的回升主要還屬於“流動性擴張型”,供給收縮和需求回升仍在政策信號釋放或預期醞釀階段,尚未真正形成實質性供需錯配或基本面方向的扭轉,因而後續彈性仍有待持續觀察。

從外部環境來看,當前全球流動性條件較爲寬鬆,構成了支撐商品價格反彈的重要背景。美元指數自年初以來持續走弱,對全球商品價格構成友好的流動性環境。從國內貨幣政策角度看,目前整體環境仍偏寬鬆。儘管尚未等到政策利率年內的第二次下調,但實際操作中,二季度以來央行持續維持資金面合理充裕,資金利率穩定低位,體現出對總量流動性環境的呵護態度,因而內外部流動性環境均處於友好狀態。

相比之下,供給端的收縮尚處於政策引導階段,力度和效果仍需觀察。7月1日召開的中央財經委員會第六次會議提出,要“依法依規治理企業低價無序競爭,引導企業提升產品質量、推動落後產能有序退出”。這一表述從中央層面對“反內卷”提出明確指導,釋放了“供給側”調整的信號,市場也據此提前對部分大宗商品價格進行一定重估。但從落地節奏與執行程度來看,相關政策仍處於協調和起步階段,實際效果仍需觀察。

至於需求端,復甦前景則更不明朗。近期城市更新、舊改等政策的提法重新活躍,點燃了市場對擴內需政策再次發力的想象,但從實際執行層面看,政策效能可能難與2016-2018年棚改高峯期相提並論。一方面,當前人口和地產週期與之前情況有較大差異;另一方面,城鎮化進程已經度過了快速發展期,正逐步向成熟階段邁進,這也意味着邊際新增需求放緩,使得即便推出一些刺激政策,其實際拉動效應也比較難複製上一輪需求端擴張的勢能。

綜合來看,目前本輪商品上漲仍以流動性推動下的重估爲主,供給因素處於啓動初期,需求回升尚停留在預期改善階段,因而彈性仍有待觀察。這種結構決定了其對債市的實質衝擊幅度預計相對有限。不過考慮到此前債市交易擁擠度不低,疊加商品價格這種上漲的“逆風期”,市場預計暫時偏弱震盪。

注:本文有刪減。

本文作者:尹睿哲、劉冬、魏雪,來源:睿哲固收研究,原文標題:《“漲價衝擊”的三種路徑》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。