哪些因素造成了6月出口的“超預期”?隨着5月以來中美關稅暫緩,市場對於出口的階段性修復已有預期,但6月出口的實際表現依然超乎市場預料。哪些因素造成了這一偏差,應該如何看待這樣一份半年收官“答卷”?

我們從不同國別的角度,可以觀察到其中的清晰脈絡:

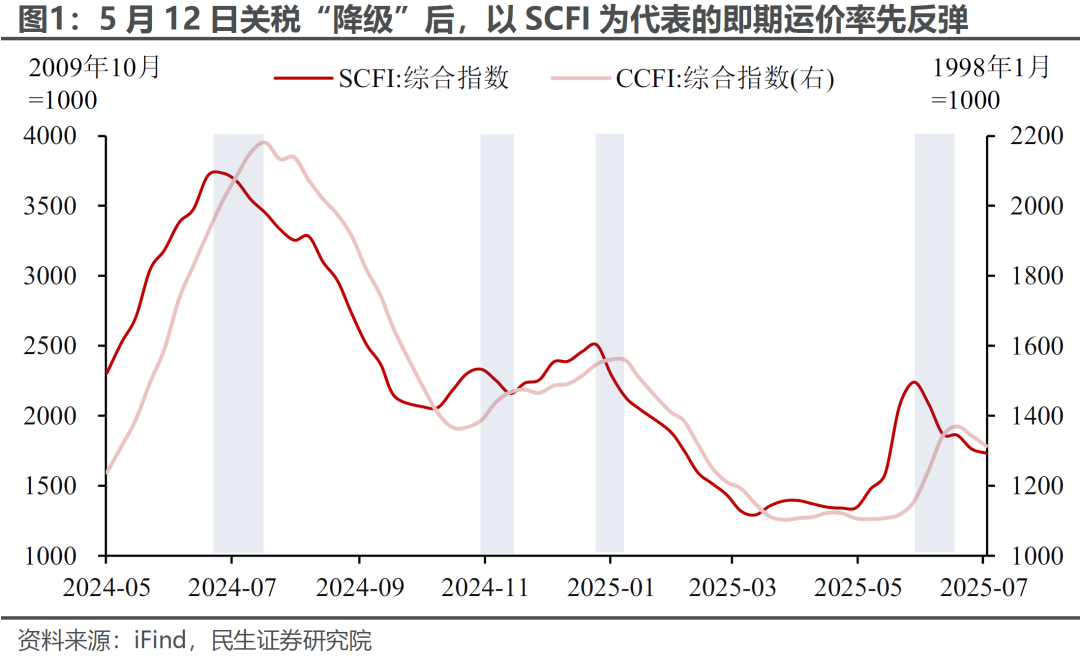

第一,5月關稅暫緩對於我國出口的提振作用,更多“後置”到了6月數據當中。5月12日中美髮布聯合聲明後,SCFI指數(100%反映即期運價)大幅上升,表明關稅緩和明顯提振了出口商的訂單和預期。根據集裝箱的國際海運流程,從出口商訂艙到出關,平均耗時2-4周不等。而我國出口貨物的統計標準是“實際進出關境”的物品,這就意味着,關稅“降級”所帶動的中國對美出口改善,有相當一部分落在6月數據的統計範圍中。

這在6月對美出口數據中體現得尤爲明顯。6月,我國對美出口同比降幅顯著收窄18.4個百分點至-16.1%,帶動我國總出口同比回升1.3個百分點。

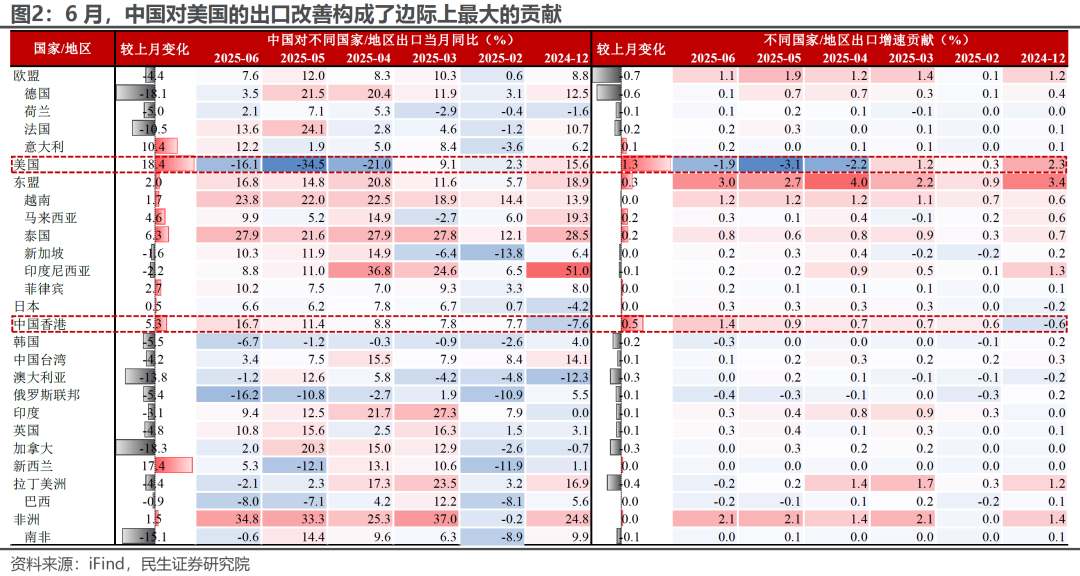

第二,美國進口需求的階段性釋放,也帶動了其他地區的“搶轉口”需求。這其中,一方面是中國香港作爲“緩衝帶”的意義顯現,另一方面是我國對東盟地區的出口反彈。6月,這兩大地區合計帶動我國出口同比回升0.8個百分點。

第三,對歐盟的出口“韌性”不可忽視。這其中既包括人民幣對歐元貶值的促進作用,也包括歐央行連續降息所帶動的歐洲製造業部門景氣修復。

此外,拋開匯率因素的出口表現甚至要更加強勢。今年6月,美元兌人民幣匯率中樞相比去年同期明顯升值,這在一定程度“壓低”了美元口徑的出口同比。相比之下,人民幣口徑的出口表現更加強勢,6月同比增長7.2%。

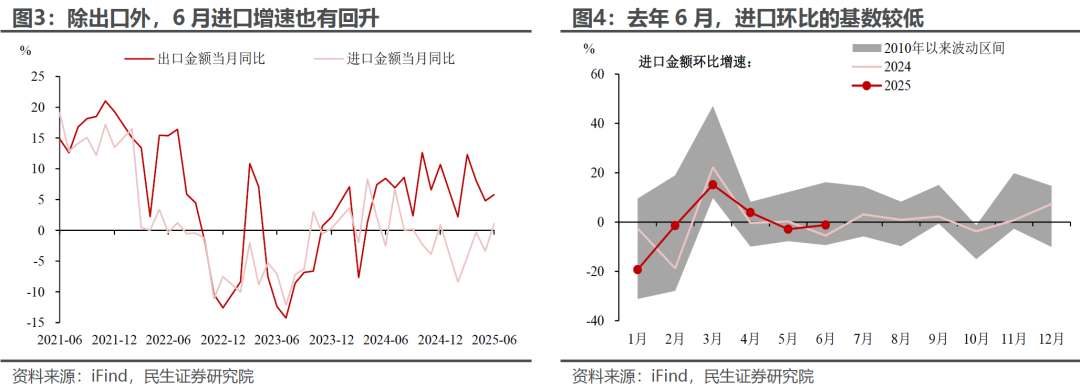

除了出口,進口表現也超預期。一方面,去年6月的進口基數相對較低。另一方面,出口延續偏強的表現也帶動了進口需求,分國別來看,6月我國主要是從東盟的進口改善較多。

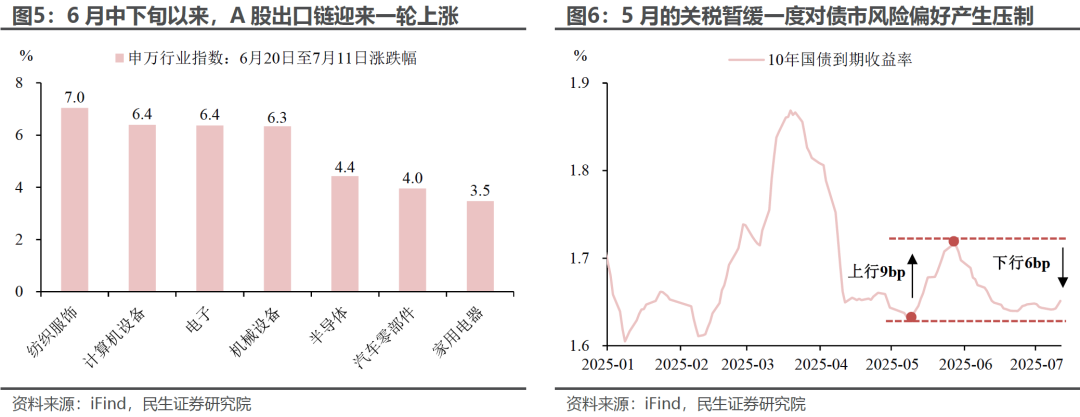

往後看,外需的持續性問題,依然是影響市場的重要變量。從資產價格的變化來看,6月中下旬以來的訂單改善、中報業績預期等,已經驅動了一輪A股出口鏈的上漲。股市的強勢表現也影響了債市的風險偏好變化,月初以來長端利率連續回調。

那麼,外需的強勁還會延續嗎?

這其中最核心的問題,在於美國的需求還有多少“餘力”。美國是全球最大貿易進口國,其進口需求對於我國對美國、對東盟和拉美出口起到關鍵影響。

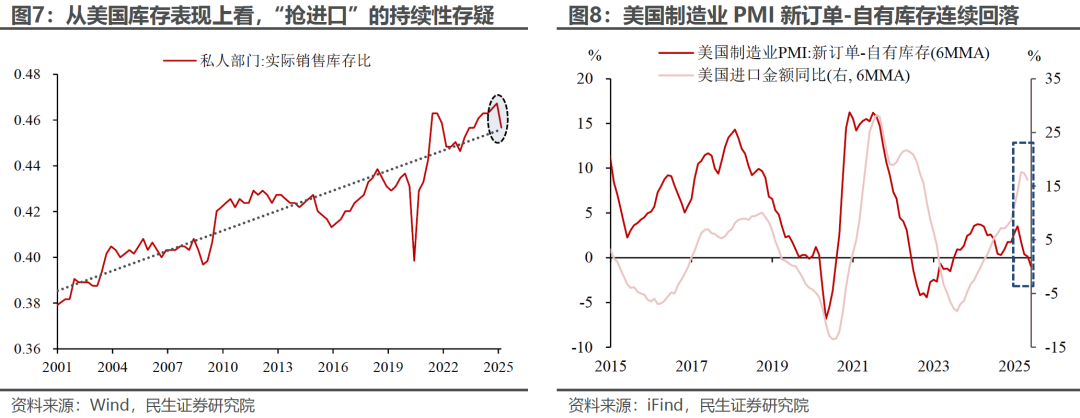

從美國的庫存表現上看,“搶進口”的持續性存疑。隨着關稅風險的釋放,美國前期的“搶進口”行爲已經帶動了一輪明顯補庫,這既說明美國本輪內生需求驅動的補庫力度並沒有那麼強,也意味着前期“透支”的需求,可能在經濟基本面的下行過程中,造成後續進口動能的更快下滑。經驗上,美國製造業PMI新訂單-自有庫存可作爲進口同比的領先觀察指標(領先後者6-8個月左右),該指標自今年2月以來已呈現連續下滑趨勢。

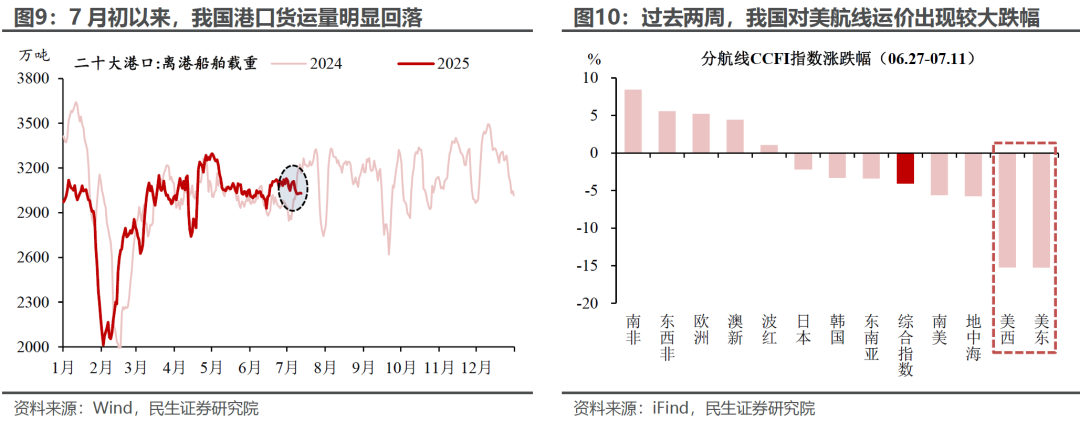

高頻指標也在反映對美出口的動能衰減。一方面,我國港口貨運量自7月初以來出現明顯回落。另一方面,我國對美集裝箱運價在過去2周由漲轉跌,且降幅領先於其餘航線。

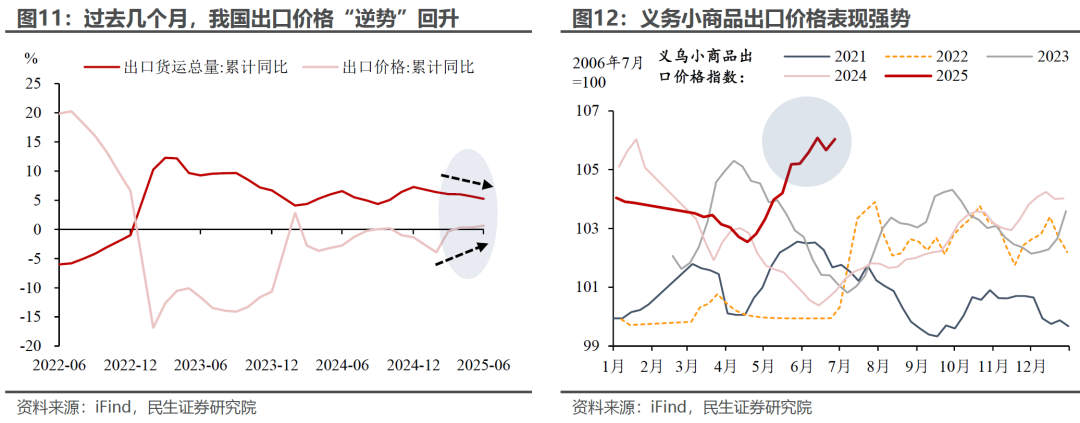

短期內,關稅暫緩窗口的存續、關稅對於出口價格的“提振”,仍能對出口起到支持作用。PPI的偏弱表現下,我國出口價格“逆勢”回升(無論是月度出口數據,還是高頻的義烏小商品出口價格),這側面反映出,在“關稅由誰承擔”的問題上,壓力並非全然“轉嫁”了給了中國出口商。考慮到外需持續性的問題,後續出口“量”的下行風險比“價”要更值得關注。

本文作者:張雲傑 陶川,來源:川閱全球宏觀,原文標題:《6月出口:“預期差”在哪?(民生宏觀陶川團隊)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。