當前,美國股市的主要估值模型幾乎一致顯示“嚴重高估”的信號,分析師們擔心,俄烏和平協議的積極消息可能觸發“利好消息出盡”的拋售現象。

根據央視新聞報道,8月18日週一下午,特朗普在白宮與澤連斯基會晤時指出,如果進展順利,將舉行美俄烏三邊會談。他堅信俄羅斯總統普京希望結束這場戰爭,美國將與烏克蘭及其他相關方合作,確保和平得以持續。

市場存在一種擔憂,即和平協議的預期一旦被市場完全吸收,市場將失去新的上漲動力。正如新冠疫情期間所展示的,市場反彈的核心動力是美聯儲注入的鉅額流動性,而非經濟自身的健康狀況。因此,當前的核心問題在於,在地緣政治這張牌打完之後,還有什麼能夠支撐起當前已然過高的估值水平?

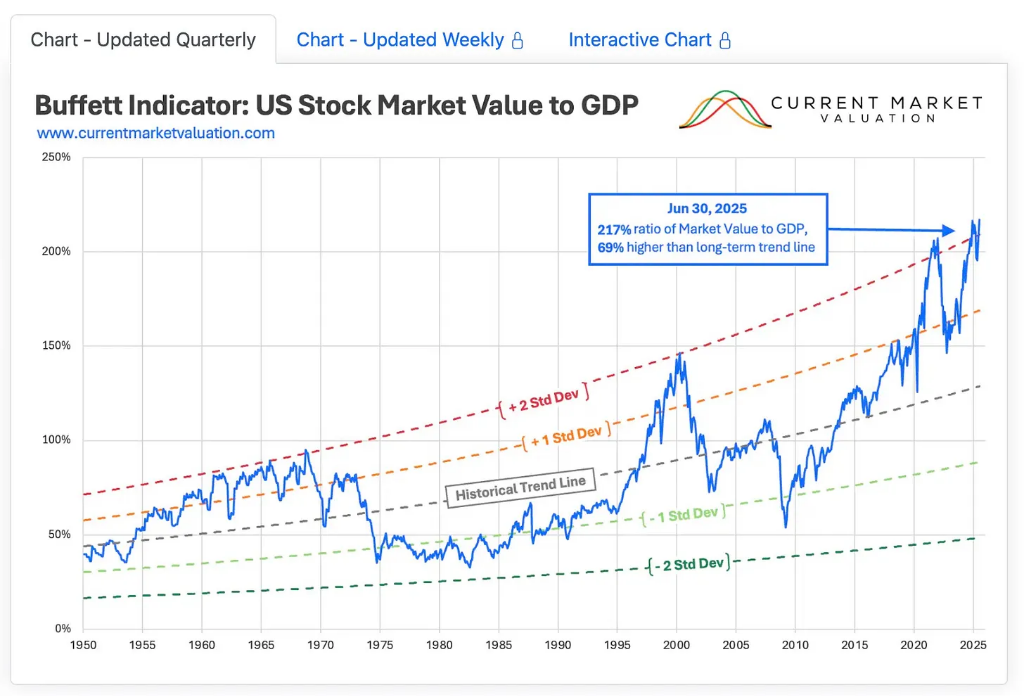

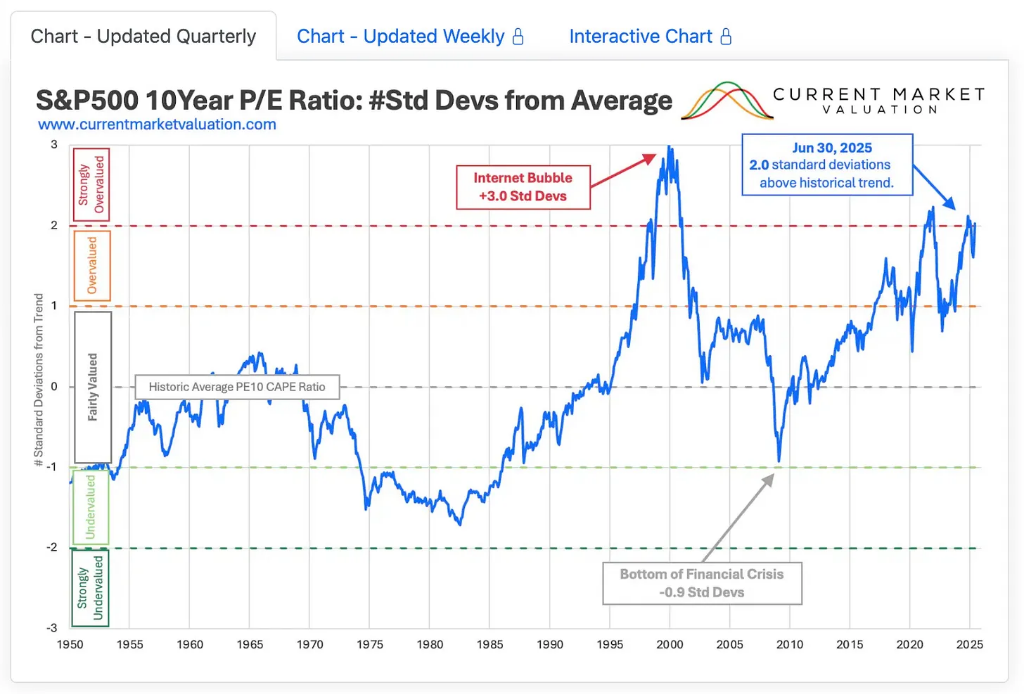

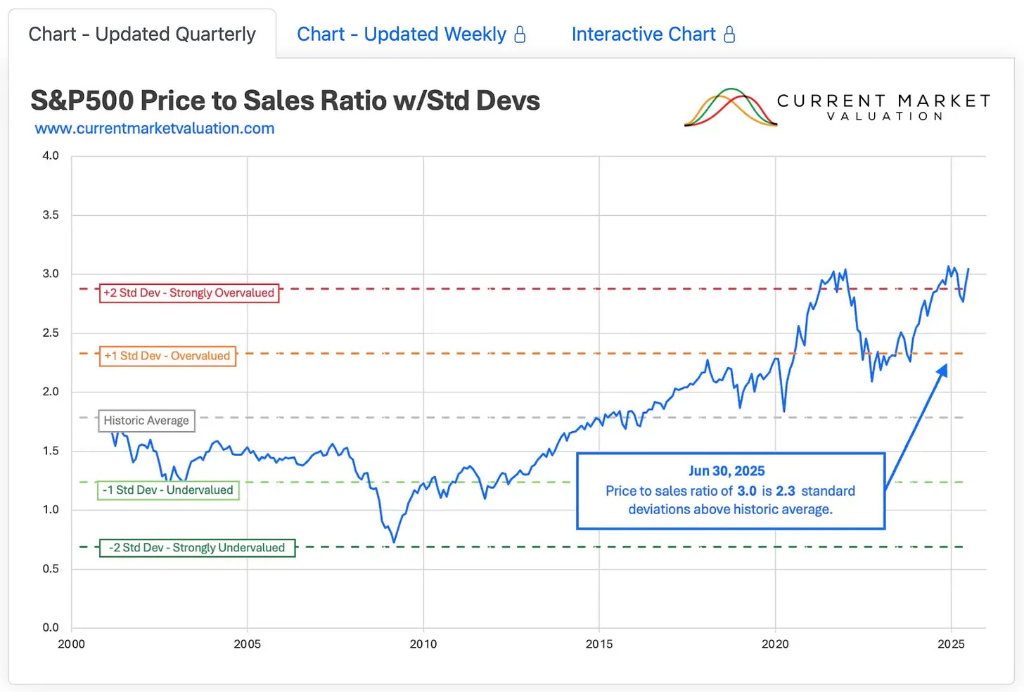

美國股市幾乎所有主要估值模型目前都發出“嚴重高估”的預警。截至6月30日的數據顯示,巴菲特指標、CAPE比率、市銷率等關鍵估值指標均超出長期均值兩至三個標準差,達到了1929年、2000年和2021年等歷史泡沫水平。歷史上,當市場達到上述估值高位後,隨後都出現了40%以上的大幅回調。

多項被廣泛認可的估值指標顯示,美國股市不僅昂貴,而且已達到極端高估的水平。根據CurrentMarketValuation.com截至6月30日的數據,大部分關鍵模型均將市場評定爲“嚴重高估”。

即便是通常在高利率環境下對股市較爲寬容的模型,也亮起了紅燈。在10年期美國國債收益率高於4%的背景下,利率模型依然判定美股“估值過高”,這意味着相對於債券,股票並未提供足夠的吸引力。唯一未發出警報的盈利收益率差距模型(Earnings Yield Gap Model)也僅顯示“估值合理”,但這更多說明股票相對於債券而言沒有那麼極端昂貴,並非其本身便宜。

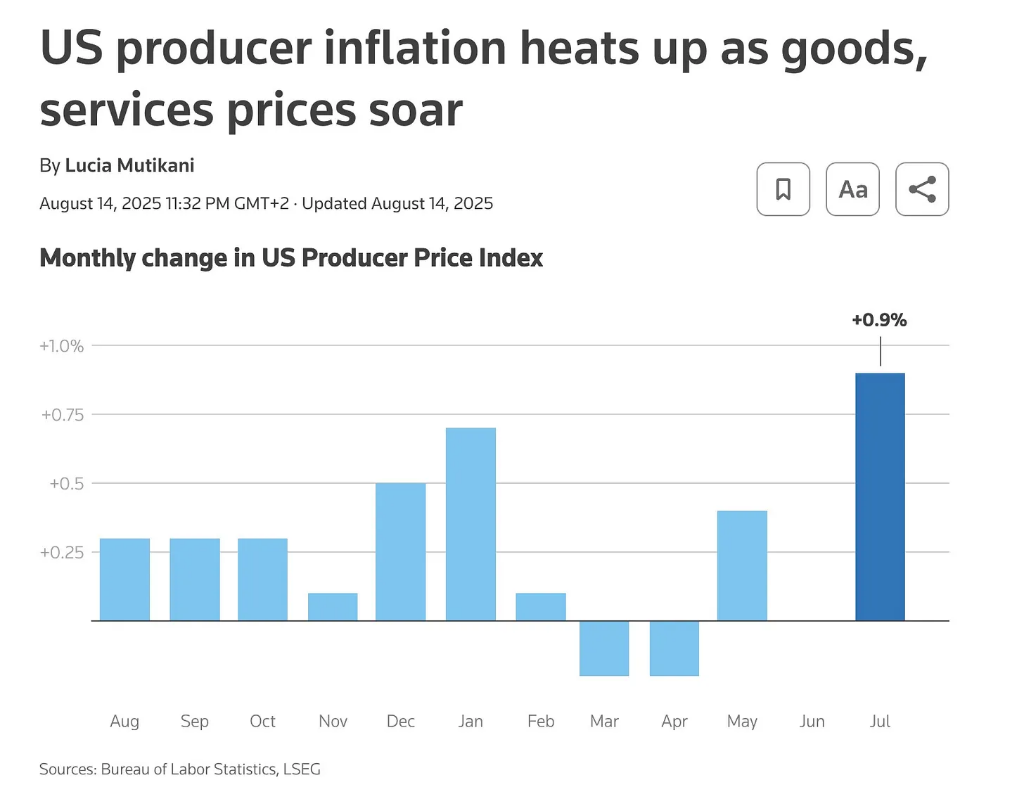

與此同時,宏觀經濟環境正在惡化。最新的生產者價格指數(PPI)報告顯示通脹壓力比預期更爲熾熱,這使得美聯儲在短期內降息的空間非常有限。持續的正實際利率正在悄然拖累經濟增長,這種影響最終將傳導至企業盈利。一旦盈利預期因高利率和成本上升而開始下調,當前已然高企的估值將顯得更加難以爲繼。

除了傳統風險,加密貨幣已從邊緣資產演變爲金融體系的一部分,構成了新的潛在風險點。據Quoth the Raven分析,比特幣等加密資產已通過ETF、401(k)養老金計劃和企業資產負債表等渠道,深度融入了主流金融的“管道系統”。