在特朗普的經濟政策工具箱中,關稅無疑是他最爲鍾愛且頻繁使用的工具。從第一任期內的“小試牛刀”,到第二任期中表現出的“遊刃有餘”,特朗普關稅已成爲其標誌性政治遺產的一部分。

一、 特朗普2.0關稅體系

在第一個任期內,特朗普就以“美國優先”爲核心,掀起了一場以關稅爲主要武器的貿易革命,主要表現爲針對特定問題的“外科手術式”打擊:依據《1962年貿易擴展法》第232條款,以維護國家安全爲名對全球鋼鋁產品加徵關稅;並援引《1974年貿易法》第301條款,對數千億美元的中國商品加徵關稅。這些行動點燃了全球範圍的貿易爭端,改變了國際貿易的既有格局。

步入第二任期,特朗普的關稅戰術已然升級,從過去的“精準打擊”演變爲一套層次分明、更具全局性的組合拳。其核心由四部分組成:實現所謂貿易平衡的對等關稅、出於特定緣由對個別國家施加的懲罰性關稅、打擊第三方轉口避稅行爲的轉口關稅,以及爲保護本土產業而設置的行業壁壘。

1. 對等關稅:以美國爲軸心的經貿同心圓

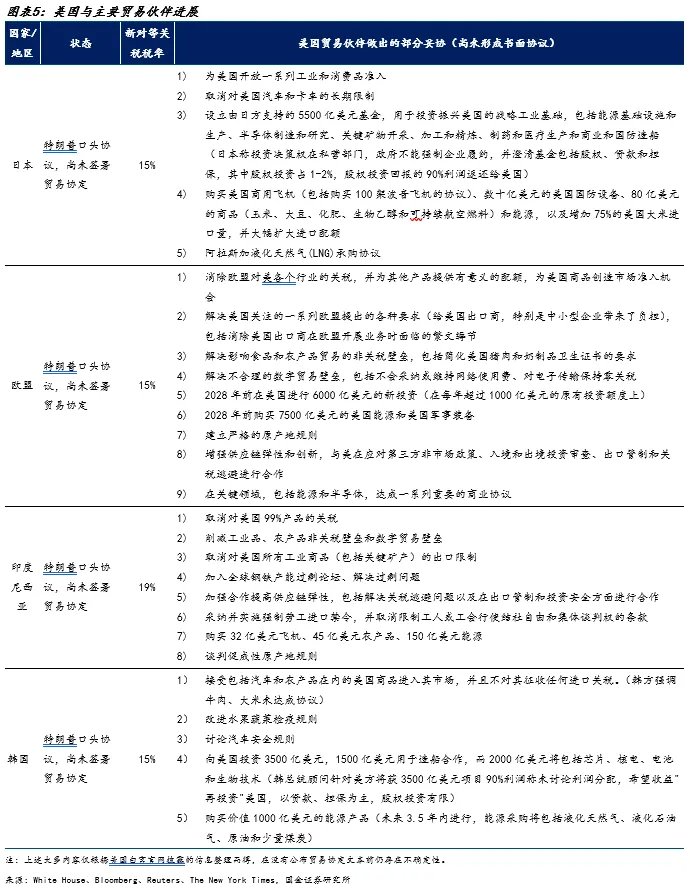

“對等關稅”猶如一幅以美國爲軸心的經貿同心圓,爲世界各國劃定了不同的關稅邊界。居於核心圈層的,是以英國、澳大利亞等貿易順差國爲主,他們享受着10%的基線稅率。向外一環,是15%的次優稅率區,但這並非唾手可得。日本、韓國與歐盟付出了切實的代價——削減貿易壁壘以示開放,增購美國能源、農產與武器以表誠意,並深化對美投資與產業捆綁。而部分南美、非洲的礦產資源國和中亞的地緣戰略伙伴,則因其獨特的戰略價值,亦被准予進入這一梯隊。再向外延伸,越南、馬來西亞等東盟國家面臨着19%至20%的中等稅率壁壘。而所有其他未被歸類的國家位於最外緣,需面對25%以上的高稅率。

根據特朗普7月30日簽署的一項行政令,美國將從8月29日起取消對價值800美元及以下進口包裹的免稅待遇。新規定要求,小額包裹在入境報關時需繳納一定稅費,但符合條件的國際郵政包裹可獲豁免。具體的關稅徵收標準將依據包裹原產國的“有效IEEPA關稅稅率(包括芬太尼關稅、對等關稅和其他援引IEEPA加徵的關稅)” 分級:稅率低於16%的國家,每件包裹徵收80美元;稅率在16%至25%之间的國家,每件徵收160美元;而稅率高於25%的國家,则每件徵收200美元。

2. 懲罰性關稅:處理外交事宜的大棒

特朗普正越來越多地將懲罰性關稅作爲處理外交事務的核心工具,其理由五花八門,從打擊跨國犯罪到施加地緣政治壓力,不一而足。

其中以打擊芬太尼等非法藥物爲名的行動尤爲突出。今年2月,特朗普政府首先宣佈對加拿大和墨西哥的商品徵收25%的關稅,同時對中國商品加徵10%關稅。白宮於3月再次追加對中國進口產品加徵10%的關稅。到了7月31日,美國以加拿大在遏制邊境毒品販運方面合作不力爲由,将针对该国的關稅从25%大幅提升至35%。針對墨西哥原定於8月1日生效的30%關稅,則延期了90天。不過由於豁免了受美墨加貿易協定保護的商品,因此影響有限。

不僅如此,美國通過“次級關稅”擴大其經濟制裁的範圍,將與美國對手方進行貿易的第三方國家也納入懲罰目標。印度已成爲該策略下的首個主要目標。根據8月6日發佈的總統行政令,由於印度購買俄羅斯石油,其所有輸美商品將從8月27日起被徵收25%的額外從價稅。

這項具體措施出臺前,白宮已於4月2日設立一項更廣泛的政策框架,規定任何進口委內瑞拉石油的國家,其出口到美國的商品也可能面臨25%的附加關稅。不過,這項針對委內瑞拉石油貿易的次級關稅措施,目前尚未對任何特定國家啓動。

值得注意的是,美國的關稅“大棒”如今開始指向他國的內部事務。一個鮮明的例子是,美國對巴西部分商品加徵高達40%的關稅,其官方理由是巴西國內“前總統遭受政治迫害”的問題。此舉表明,貿易壁壘正被用作干預別國內政的工具。

顯而易見,關稅已成爲本屆美國政府處理國際關係的首選武器。可以預見,未來每當出現不符合其利益的外交爭端時,關稅“大棒”將可能再次被揮舞,用以脅迫特定國家及其貿易伙伴,從而達成其目標。

3. 轉口關稅:針對特定國家商品的關稅牆

爲了封堵其關稅政策的潛在漏洞,特朗普政府在7月31日的行政令中設立了專門的“轉運”條款。该條款直接授权美国海关对试图通过第三国轉運来规避关税的商品征收40%稅率。此外,作爲配套的威懾與監督機制,行政令要求政府每6個月公佈一份用於關稅規避的“黑名單”,列出相關國家與設施,爲政府和企業的風險評估提供直接參考,從而構建起一個“懲罰與公示”並行的監管體系。

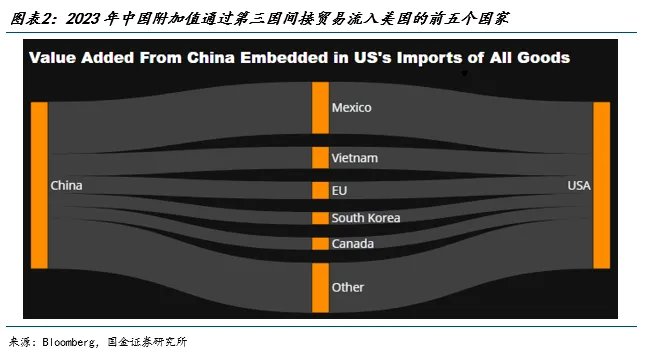

儘管該行政令在文本上未明確指向任何國家,但結合美國官員的過往言論和媒體報道,其真正的矛頭或指向中國。數據顯示:2023年,美國進口商品中經由第三國轉運的中國附加值佔比已從2017年的14%增至22%以上。這種間接貿易流量主要由少數經濟體承接,其中墨西哥、越南、歐盟、韓國和加拿大是最大的五個中轉樞紐。因此,這些國家很可能將成爲美國下一階段貿易審查和執法行動的重點對象。

目前,轉口關稅政策的關鍵挑戰在於其對“轉運”的界定標準模糊不清,這給美國實際執法帶來了巨大的不確定性。

爲解決這一難題,一種可行的路徑是美國通過新的貿易協定,與夥伴國建立一套協同監管體系。在該體系下,審覈和簽發原產地證明的責任將轉移給出口國政府,美國海關則主要依據這些經認證的文件來執行關稅和清關。這一模式可以通過國際合作來平衡監管強度與貿易效率,從而減輕美國海關的直接審查壓力。

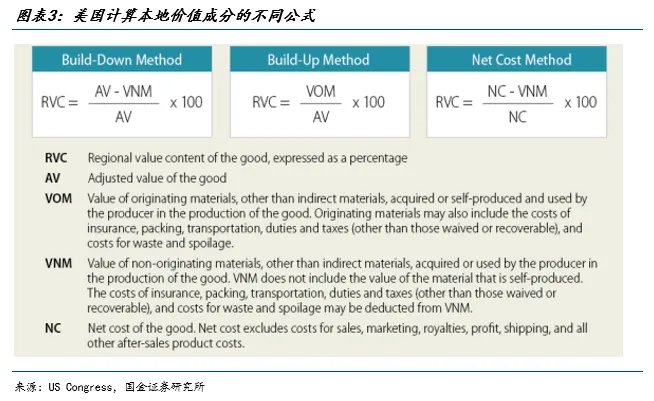

然而,即便美國與其他國家之後有了合作框架,一個更根本的技術難題依然存在:原產地資格的認證標準是什麼?“本地價值成分”可能是商品獲得各國原產地證明的重要指標,但其計算方法正是當前政策的“黑箱”。

問題的癥結在於,各方在“本地價值成分”的計算上缺乏一個統一、公認的標準。一方面,美國官方內部存在多種計算公式;另一方面,越南等東盟夥伴國也擁有各自的計算方法和標準。目前,美國並未指明應以何種標準爲準繩,也未提出一個全新的、統一的量化指標。

這種“標準真空”導致了直接的後果:若隨意設定過高的指標,將不切實際,扼殺企業的參與意願。在這一核心技術難題澄清之前,貿易伙伴國無法制定認證細則,企業也無法據此調整供應鏈,整個合作監管框架因此停滯不前。路透社的報道也從側面印證了這一點——東南亞企業的精力目前仍放在打擊非法轉運這類問題上,遠未到精細化合規的階段。

4. 行業關稅:促進戰略產業迴流美國

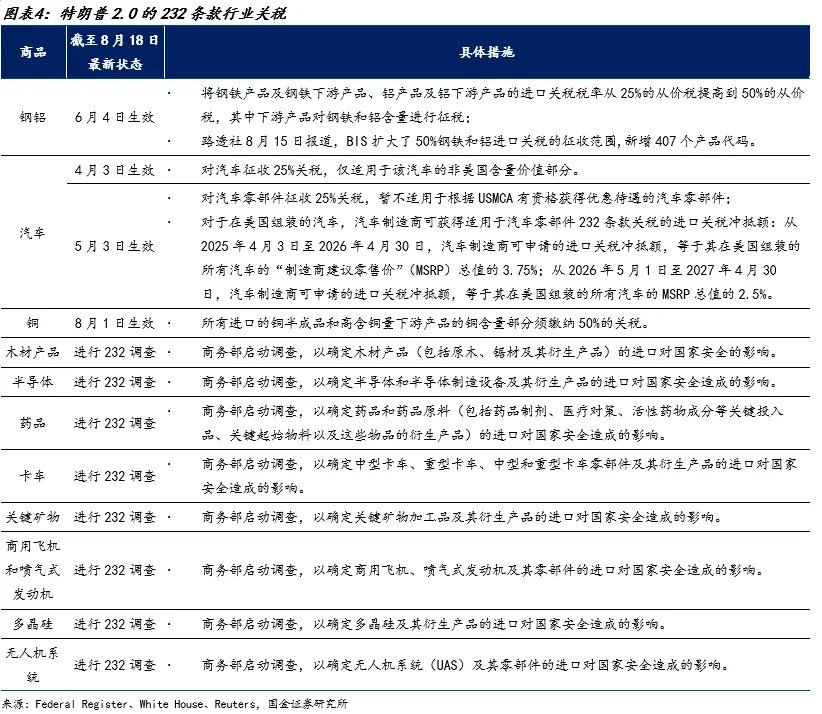

美國援引1962年《貿易擴展法》中的“232條款”,以國家安全爲由,對一系列其認爲具有戰略重要性的產業加徵高額關稅。這項政策的核心目的在於扭轉長期以來的產業空心化趨勢,通過關稅壁壘作爲壓力工具,強力推動關鍵製造業迴流本土,並最終增強國內供應鏈的韌性和自主性。

目前,已生效的“232條款”關稅主要集中在基礎工業領域。自今年6月4日起,進口鋼鋁產品以及衍生品的鋼鋁含量均被徵收50%的關稅。此外,汽車及銅產品也被納入徵稅範圍。

繼鋼鋁、汽車及銅等行業之後,美國已將目光投向半導體和醫藥領域。近期,特朗普公開表示將對這兩個領域的進口產品加徵關稅,並威脅對半導體產品的關稅稅率可能從100%逐步提升至200%甚至300%。然這項激進的關稅威脅伴隨着一個重要的“政策漏洞”。特朗普明確表示,對於已經承諾或正在美國境內投資設廠的企業,其產品將可以豁免高額關稅。

在此背景下,全球半導體巨頭如三星、SK海力士以及臺積電這些近年來已宣佈在美國亞利桑那州、德克薩斯州等地投入巨資建設先進的晶圓製造工廠將不受未來芯片關稅的衝擊。這一豁免政策雖然有助於吸引關鍵產業的龍頭企業落地美國,但也可能加劇行業內部的不公平競爭。規模較小、無力承擔在美建廠高昂成本的外國企業將面臨巨大壓力,而已經佈局美國的大型企業則能憑藉這一政策漏洞鞏固其市場地位。

除上述行業外,美國商務部正在對包括木材、卡車、關鍵礦物、商用飛機、多晶硅和無人機在內的多個行業進行“232調查”,预计在調查结束后也将面临新的关税壁垒。

二、口頭協議與執行分歧

關稅只是美國近期貿易談判的“開胃菜”,真正的“主菜”是其利用關稅大棒,迫使他國在採購、投資、軍事和地緣戰略上做出的妥協。

特朗普政府對口頭協議的普遍依賴,是這些談判中的一個突出問題,並已引發多重爭議。由於缺乏明確的書面協議,多項貿易談判的成果陷入了“各說各話”的混亂局面,關鍵條款的解釋權成爲爭議焦點。

這種認知鴻溝在美日談判中尤爲突出。儘管日方官員引述美方代表稱15%爲最終稅率,但由於官方行政令並未修改,雙方對於該關稅究竟是最終稅率還是附加稅的爭議依然存在。5500億美元的投資協議在特朗普口中是“簽約獎金”,但在日本眼中卻是企業主導的“貸款和擔保”。同樣,美韓之間3500億美元的投資協議也因美方單方面提出“九成利潤歸美”的說法而引發爭議,韓方對此否認。

這種分歧不僅限於對既有口頭承諾的解讀,甚至會直接阻礙協議的最終達成。例如,美歐貿易聯合聲明之所以推遲,正是因爲雙方在歐盟《數字服務法》的定性上無法達成一致——美方視其爲打壓本國科技企業的“非關稅壁壘”。在此問題懸而未決之際,特朗普政府已明確表示,不會簽署旨在降低歐盟汽車關稅的行政令。

這種模式反映出特朗普政府的一種談判策略:在會談中提出口頭要求,若對方未明確拒絕,便將其解讀爲默許。這種做法直接導致了事後雙方在談判成果、資金性質、投資方式及利潤分配等核心問題上產生巨大爭議。

雖然對等關稅的基本框架已經形成,但美國貿易政策的核心變數仍然是特朗普本人。他傾向於將關稅武器化,並確保自己擁有唯一的解釋權和發動權,使其成爲一種可以隨時用於轉移矛盾、滿足財政需求或主導輿論的工具。因此,在未來兩三年的任期裏,這種高度爭議性的關稅策略料將屢見不鮮。

三、 美國進入去庫週期

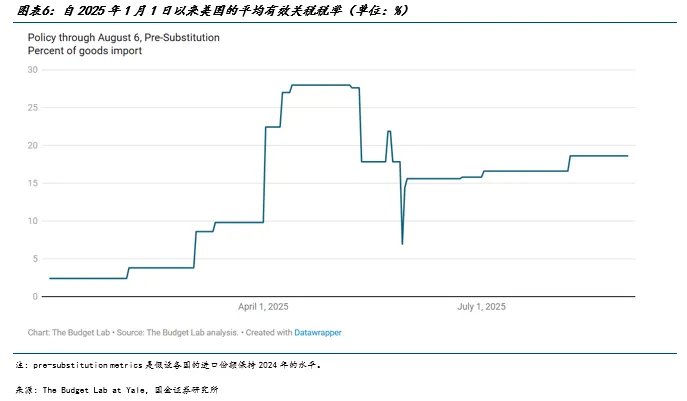

隨着8月7日各項關稅政策初步落地,美國正式迎來了高關稅時代。若以“替代前”(即假設貿易伙伴的進口份額不變)的指標來衡量,2025年迄今的關稅調整,已將美國的平均有效關稅稅率推高了16.2個百分點。這意味着美國整體的平均有效關稅稅率已攀升至18.6%,達到了自1933年大蕭條以來的最高水平,標誌着其貿易環境發生了根本性轉變。

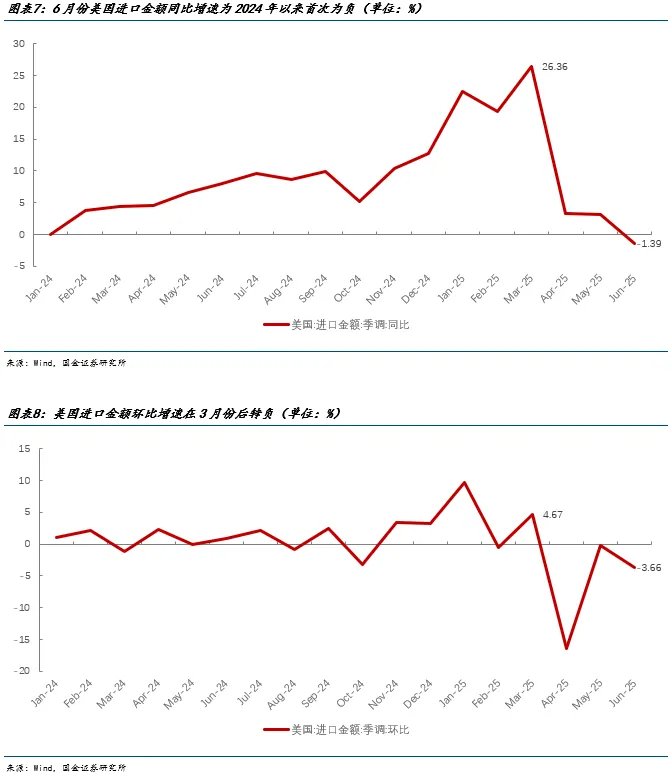

高關稅的預期與落地,對美國進口數據造成了擾動。在關稅實施前,企業紛紛“搶跑”進口以規避成本,導致3月份進口額環比激增4.67%,相比去年同期更是大幅增長26.36%。然而,這種提前採購的行爲透支了未來的需求。進入6月份,進口額同比下降1.39%,降至2024年3月以來的最低點,顯示出“透支效應”。

與進口數據同步,美國企業已全面進入去庫存週期。批發商庫存數據顯示,耐用品庫存的同比增速已從3月份的1.52%大幅下滑至6月份的0.17%;非耐用品的庫存增速也從4月份的4.07%降至6月份的3.35%。庫存增速的普遍放緩,進一步印證了前期囤貨高峯已過,美國國內的進口需求正趨於疲軟。

美國進口需求的轉變,主要源於兩個因素。

首先,隨着8月7日關稅大局已定,並且多數國家不再享有此前的90天緩衝期,企業在高關稅成爲常態後,失去了加急進口的必要性。

其次,大部分企業已在關稅落地前完成了採購,已經多餘囤積了1到2個月的庫存。這意味着後續的經營活動將基於消化現有庫存,並逐步通過提價來轉嫁更高的關稅成本。因此,在未來沒有新一輪更高關稅預期的背景下,美國正從“搶跑進口”階段,過渡到“消化庫存”的新階段。

總的來說,在特朗普2.0時代,全球貿易格局正經歷一場向多極化發展的深刻變革。過往依賴中美兩大經濟體的全球化路徑已然式微,取而代之的是一個更爲分散的網絡化結構,各國正積極地以自身爲節點,構建多元化的區域性貿易聯盟。

在這一新興格局中,任何國家若想掌握未來的話語權,就必須成爲連接不同貿易圈的“最大公約數”——即扮演那個被最多貿易網絡所需要、不可或缺的核心樞紐角色。

本文作者:國金宏觀宋雪濤/聯繫人厲夢穎,來源:雪濤宏觀筆記,原文標題:《宋雪濤:對等關稅 未完待續》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。