原油市場正在邁向一個規模龐大且被市場廣泛預期的供應過剩時期,但是摩根士丹利認爲,油價不太可能出現無序大跌。

8月22日,據追風交易臺消息,大摩在最新研報中稱,原油市場即將進入一個規模龐大的供應過剩時期,預計第四季度原油供應過剩將達到1.5百萬桶/日,2026年上半年將進一步擴大至超過2百萬桶/日。

在供應方面,非OPEC國家石油供應增長強勁,預計從2025年中期至年底將新增0.9百萬桶/日產能。同時,OPEC"8國集團"自3月以來已增產約1百萬桶/日,但這一增長幾乎完全由沙特阿拉伯和阿聯酋兩國貢獻。

在需求方面,研報中,全球石油需求繼續增長,但是增速明顯低於趨勢水平。雖然“供大於求”將會推動油價走低,但是大摩認爲,與歷史上的石油價格暴跌不同,此次供應過剩已被市場廣泛預期,這將有助於避免無序拋售的發生。

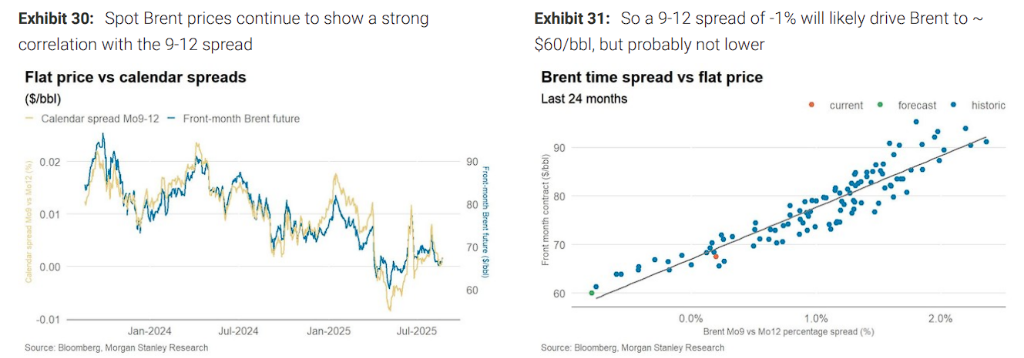

大摩分析師維持布倫特原油將在2026年第一季度跌至60美元/桶的預測不變,基於三大支撐因素:庫存經濟學、OPEC可能的減產行動以及市場的廣泛預期,將共同限制油價的下行空間,使其不太可能長期跌破60美元/桶。

非OPEC供應激增在即

大摩稱,與2024年不同,2025年非OPEC供應正在兌現其增長預測,年底前還將迎來特別強勁的"激增期"。預計從2025年中期到年底,非OPEC產量將增長0.9百萬桶/日。

主要項目包括:

巴西:Mero 4和Buzios VII開發項目的新FPSO最近投產,合計增加40萬桶/日產能;Bacalhau一期項目將在年底前新增22萬桶/日 圭亞那:本月早些時候ONE GUYANA FPSO投產,初期從Yellowtail油田生產,最終將增加25萬桶/日產量 挪威:7月產量環比增長17%,達到十年來最高水平,主要由Equinor的Johan Carstberg油田推動,該油田3月底投產并逐步提升至22萬桶/日的平臺產量 加拿大:年產量穩步增長0.1-0.2百萬桶/日,由油砂項目和海上項目推動 安哥拉:Agogo綜合西部樞紐項目7月底實現首次生產,預計合計新增17.5萬桶/日

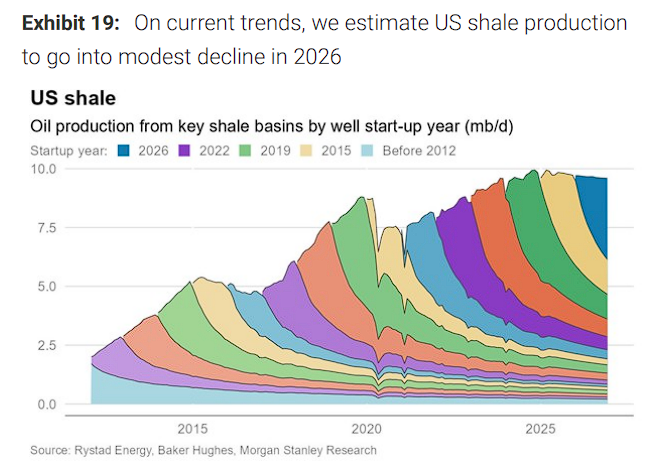

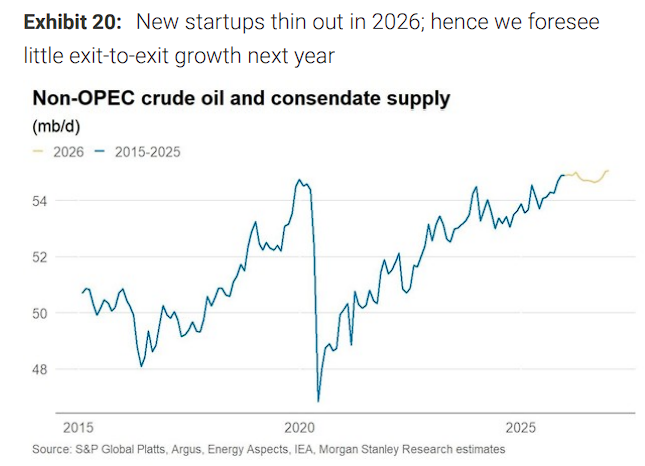

然而,研報預計2026年新項目啓動將明顯減少,且美國頁岩油產量預計在2025年底至2026年底期間將下降10-20萬桶/日。

因此,大摩稱,非OPEC原油產量很可能在2025年底強勁增長後,在2026年期間趨於平穩。

OPEC產量策略日益謹慎

大摩還在研報中稱,OPEC"8國集團"自配額增加開始以來產量確實有所上升,但增產模式呈現明顯的集中化特徵。

自配額增產開始以來,OPEC"八國集團"產量已增加約1百萬桶/日,但這一增長幾乎完全由沙特阿拉伯和阿聯酋兩國貢獻。

大摩稱,以第一季度平均產量爲起點,截至7月,"八國集團"原油產量增加了94萬桶/日,而同期配額增加了130萬桶/日。而且產量增長極不平衡:

全部集中在6月,當月產量增加97萬桶/日。在其他月份——4月、5月和7月,產量實際上是下降的。

大摩稱,這表明除沙特和阿聯酋外,"八國集團"內部的剩餘產能已變得有限。

報告預計,考慮到2025年第四季度和2026年初的大幅供應過剩前景,沙特阿拉伯不太可能將產量提升至9月份1000萬桶/日的配額水平,而是將穩定在960萬桶/日左右。

需求增長放緩

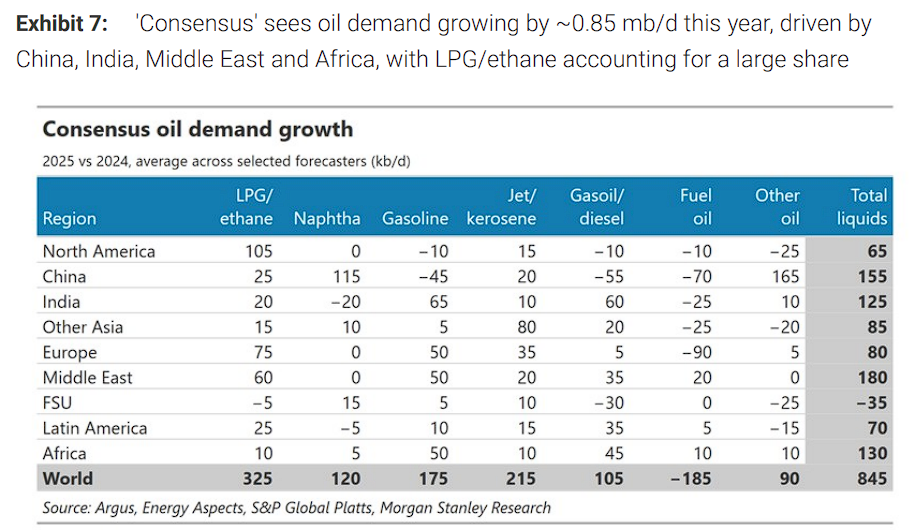

大摩稱,2025年全球石油需求增長預計僅爲0.75百萬桶/日,遠低於歷史趨勢增長率。年初時,大多數外部諮詢機構和機構的需求增長預測集中在1.1-1.2百萬桶/日附近,接近30年趨勢增長率。

研報指出,然而,由於貿易緊張局勢加劇,2月至5月期間大多數預測都大幅下調。S&P全球大宗商品洞察、Argus和Energy Aspects三家諮詢機構目前已將2025年需求增長預測降至0.85百萬桶/日。

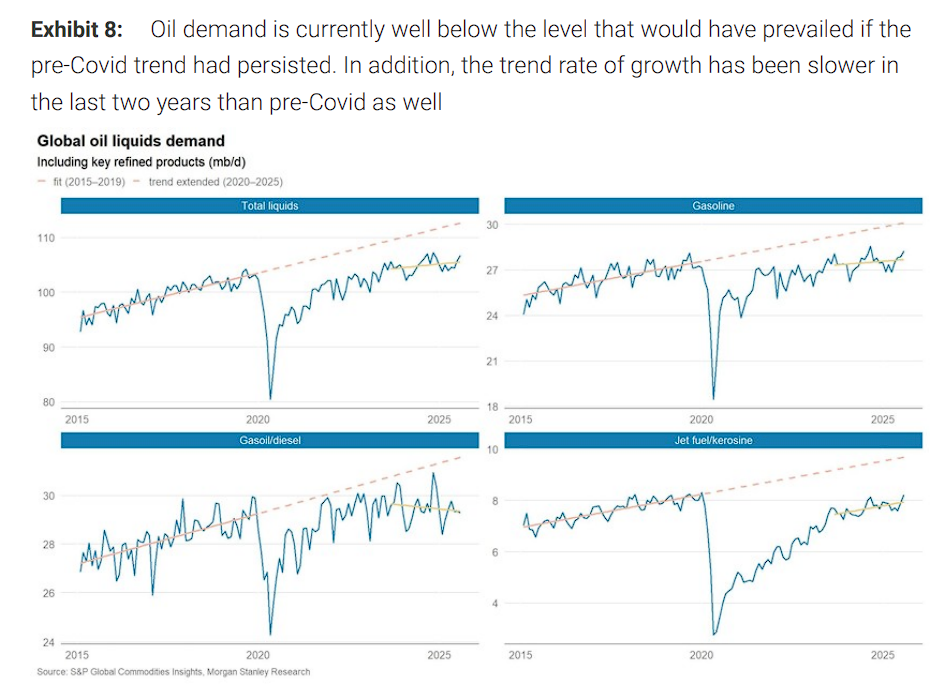

值得注意的是,新冠疫情已永久性地侵蝕了大量石油需求。如果石油需求繼續按照2015-2019年五年間的趨勢增長,目前需求量將比實際高出約6百萬桶/日。

值得注意的是,煉油廠原油加工量的增長超過了成品油需求的增長。這主要源於2025年煉油產能的暫時下降——歐洲和美國多家煉油廠關閉,而新增產能有限,導致煉油利潤率上升,剩餘煉油廠提高了開工率。

價格下行空間受限的三重保障

儘管供應過剩規模龐大,且需求增長放緩,但大摩認爲,油價不太可能長期跌破60美元/桶,主要基於三個支撐因素:

庫存經濟學:布倫特原油遠期曲線的遠端價格一直非常穩定,維持在每桶65至70美元之間。

雖然2026年可能會出現較大的過剩,但這個過剩並不會無限期持續下去,目前已經能隱約看到,2027至2028年有可能出現供需再平衡的跡象——畢竟,石油仍然是一個週期性很強的市場。

大摩認爲,如果遠期價格維持在每桶60多美元,而現貨價格跌到60美元以下,那麼以當前利率計算,儲油套利可能會變得有利可圖。一旦到了那個時候,預計會有“抓住期貨升水(contango)的套利需求”入場,從而對油價形成支撐。

OPEC市場管理:雖然OPEC最近幾個月增加了產量,但這主要來自沙特阿拉伯和阿聯酋。考慮到預測的明年一季度供應過剩超2百萬桶/日,如果布倫特原油價格降至60美元/桶,2026年初OPEC重新減產的可能性相當大。

市場預期:與以往油價大幅下跌不同,此次預計的供應過剩已被市場廣泛預期。少數市場參與者預見到了2008/09年全球金融危機、2014/15年OPEC與頁岩油市場份額爭奪戰或2020年新冠疫情期間出現的供應過剩。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。