全球供應鏈重塑的進程正在加速,海外產能建設已悄然進入設備採購的關鍵階段。

8月18日,招商證券研報通過追蹤從挖掘機、起重機到銑牀等一系列產品的全球貿易數據發現,海外供應鏈重塑正從“基礎設施建設”轉向核心“設備採購”階段。

目前絕大多數經濟體的廠房建設已完成“打地基”和“建樓體”階段,整體處於“鋪水電”階段尾声。截至第二季度的全球貿易數據顯示,美國、印度、馬來西亞和羅馬尼亞等部分經濟體已率先進入“購設備”階段。這些國家在銑牀、磨牀、切割機等關鍵生產設備的進口額自2024年下半年以來出現顯著增長。

一般來說,廠房建設會經歷“打地基→建樓體→鋪水電→購設備”四個階段,最終進入“投產期”。從截至今年Q2 最新數據看,目前絕大多數經濟體已完成“打地基”和“建樓體”階段,整體處於“鋪水電”階段尾声。

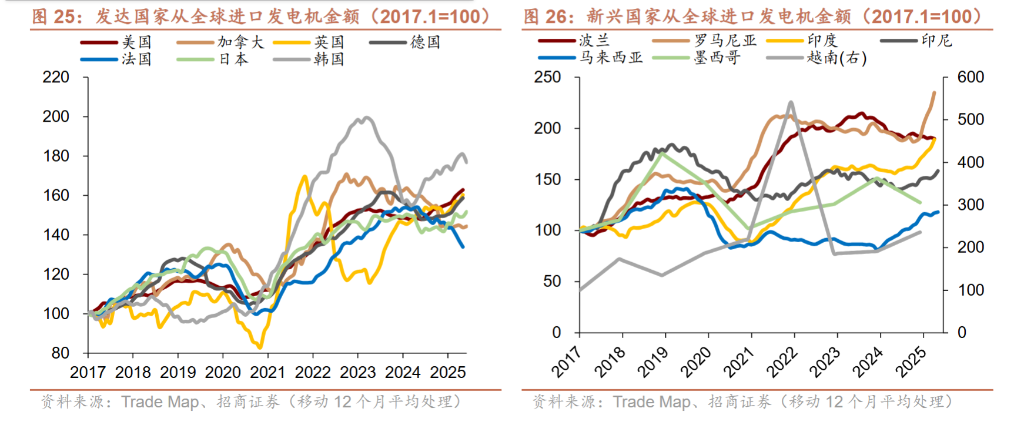

從銑牀、磨牀、切割機和液壓機等產品來看,部分經濟體如美國、印度、馬來西亞、羅馬尼亞進入“購設備”階段,2021-2023 年發電機和變壓器進口已明顯放量,這與本輪各國資本開支發力方向一致。2024 年進口出現放緩,2025 年以來多數經濟體進口又二次上升。後續可繼續跟蹤設備進口情況判斷海外是否已普遍進入“購設備”乃至“投產”階段。

基建先行:“打地基”與“建樓體”階段基本完成

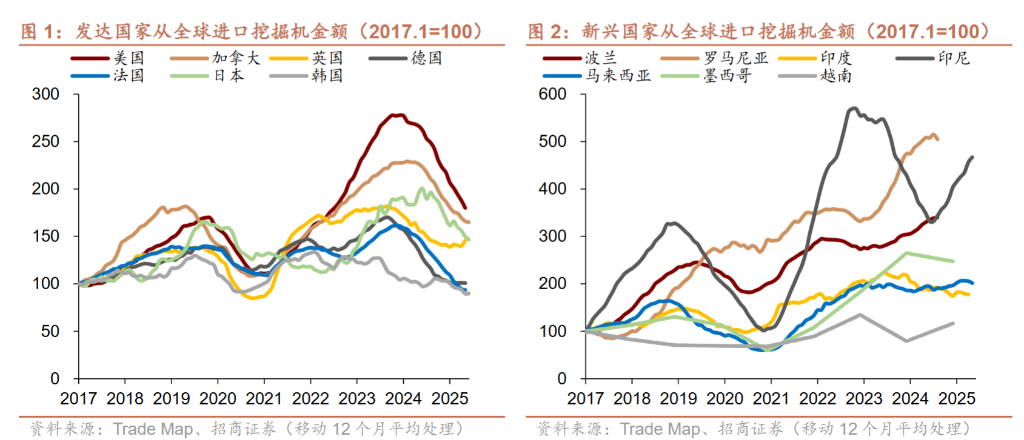

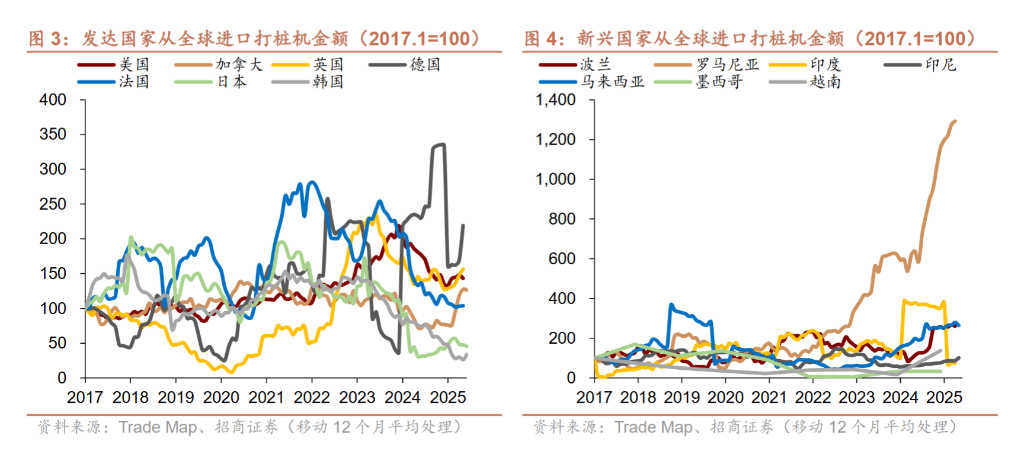

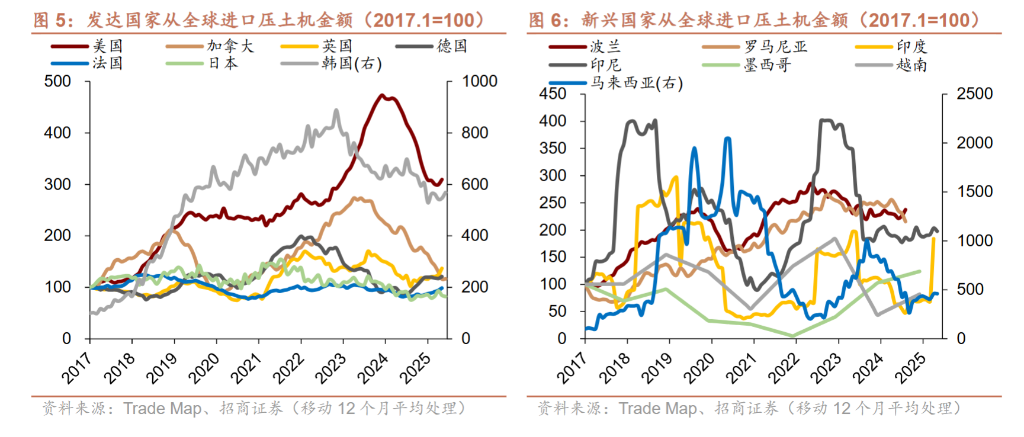

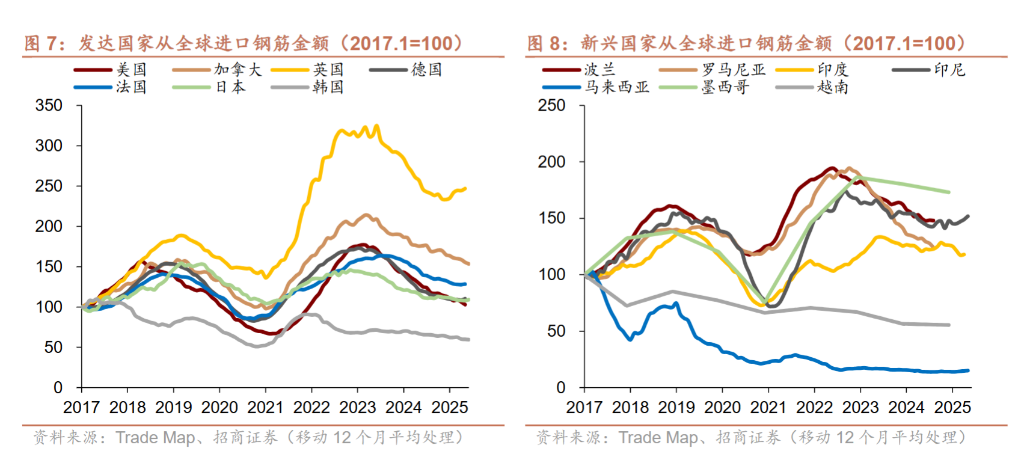

招商證券的報告通過分析特定商品的進口數據,來刻畫廠房建設的進程。數據顯示,代表“打地基”階段的挖掘機、打樁機、鋼筋等產品,其全球進口額大多在2023年前後見頂回落。例如,發達國家的挖掘機進口額在2023年下半年見頂,多數新興國家的增速也明顯放緩。

同樣,用於“建樓體”的起重機進口數據也顯示,除日本、羅馬尼亞、印度等少數國家外,大部分經濟體的進口已現回落跡象。報告據此推斷,這些經濟體的“建樓體”環節已暫停或結束,標誌着大規模土木工程建設已基本完成。

1)挖掘機:發達國家進口金額在 2023 年 H2 見頂回落,新興國家多數仍在擴張、但斜率已明顯放緩,印尼和羅馬尼亞進口金額仍在上升。

2)打樁機:發達國家進口金額均見頂回落但時間有明顯差異,多數新興國家進口金額亦接近見頂,但 2024 年年中以來羅馬尼亞進口金額明顯上升。

3)壓土機:發達國家進口金額均見頂回落但時間有明顯差異,美國最晚,加英韓次之,多數新興國家進口金額亦在 2023 年初見頂回落。

4)鋼筋:多數國家進口金額均在 2023 年 Q1 見頂回落。

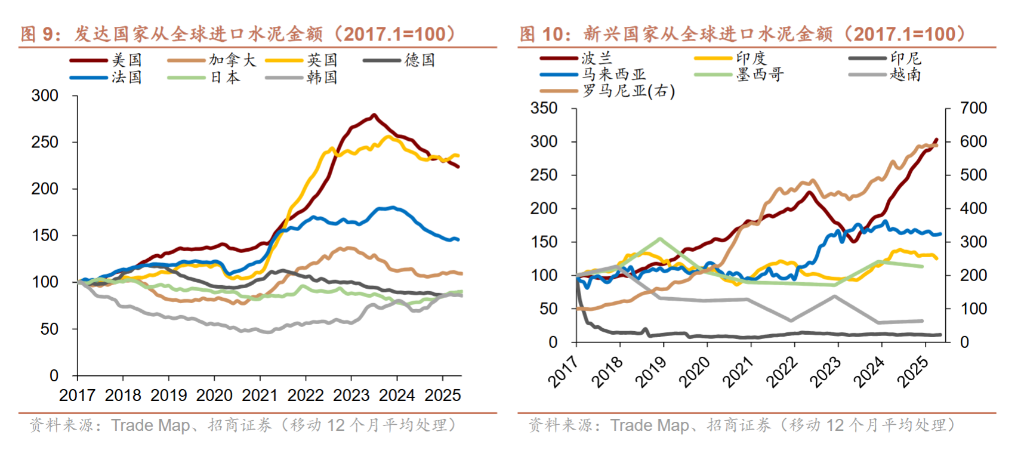

5)水泥:發達國家進口金額在 2023 年中均見頂回落、但下行幅度相對有限,或因後續環節水泥仍有需求,新興國家多數進口同比不再增長,但波蘭、羅馬尼亞仍在擴張。

承前啓後:“鋪水電”接近尾聲

在土建工作完成後,廠房建設自然進入“鋪水電”環節。報告指出,目前大部分經濟體仍處於這一階段,但可能已接近尾聲。

數據顯示,多數發達國家的水管進口額在2024年年中觸底後二次回升,而新興國家的進口增幅更高。同時,電纜進口在發達國家也於2024年下半年二次回升。報告認爲,隨着“建樓體”環節的結束,後續的“鋪水電”階段也將步入尾聲。

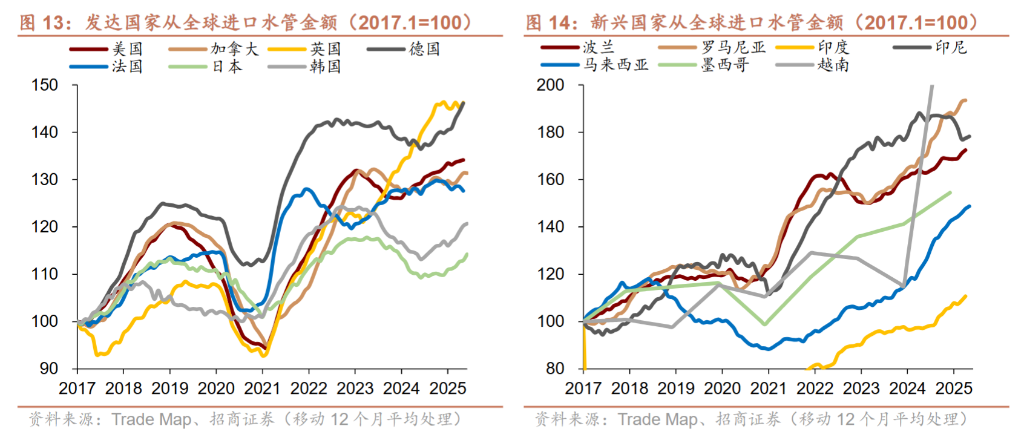

1)水管:多數發達國家進口金額在 2024 年年中觸底後二次回升,而所有新興國家進口金額仍在上升且增幅高於發達國家,推測新興國家水管增量購置需求更高,而發達國家存量置換需求更高。

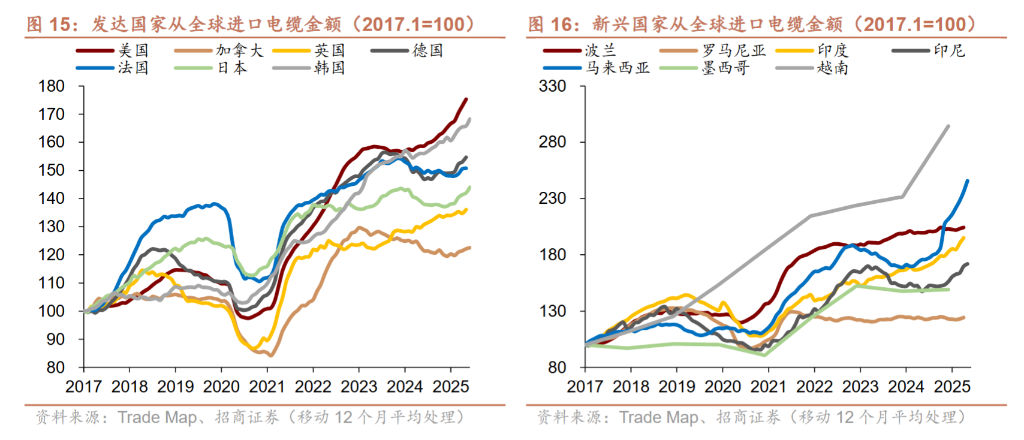

2)電纜:發達國家進口金額在 2024 年 H2 觸底後二次回升,新興國家表現分化,越南、印度、馬來西亞、印尼進口金額仍在上升,羅馬尼亞、波蘭、墨西哥進口金額不再上升。

核心轉變:部分經濟體啓動“購設備”

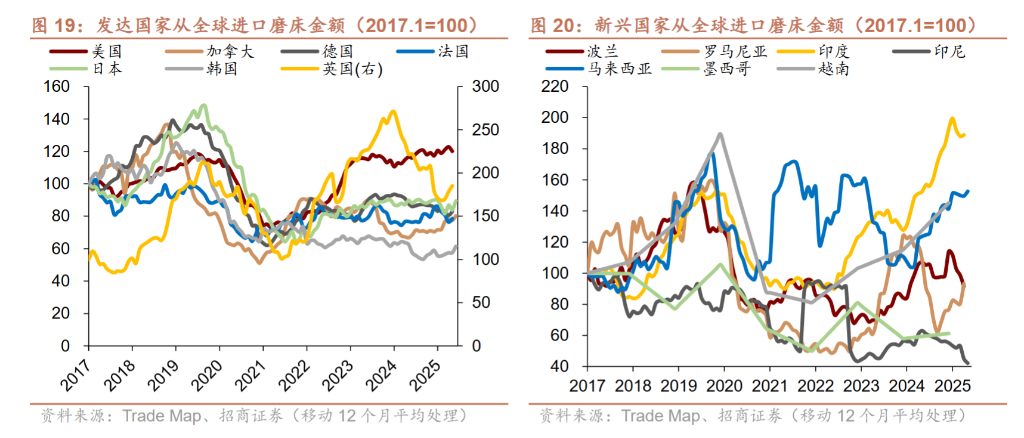

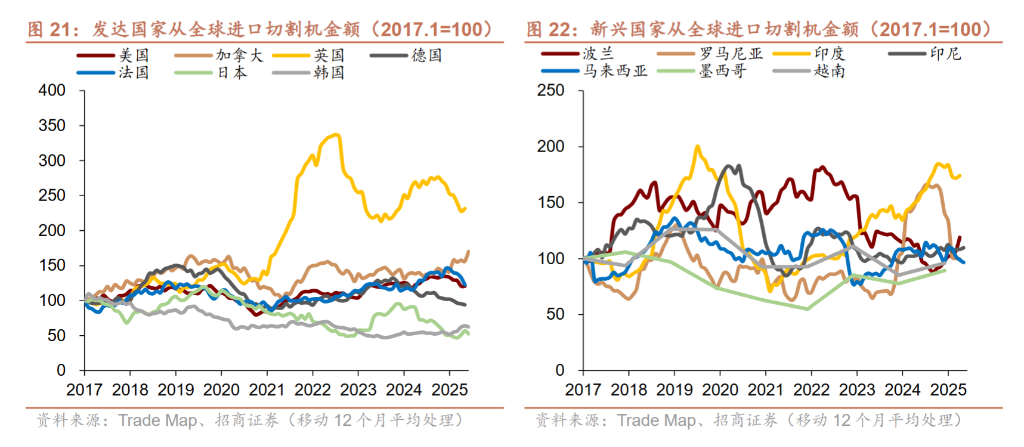

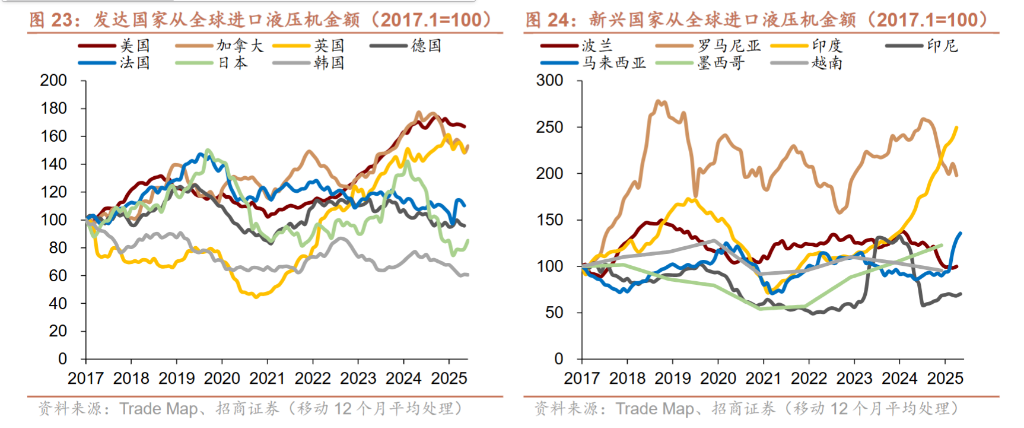

最值得關注的信號出現在“購設備”階段。報告明確指出,部分經濟體的設備購置已經開始增加。從銑牀、磨牀、切割機和液壓機等產品來看,部分經濟體如美國、印度、馬來西亞、羅馬尼亞進入“購設備”階段。

數據顯示,在2021至2023年間進口表現平平的銑牀、磨牀、切割機等設備,自2024年下半年以來,在加拿大、美國、德國、印度、墨西哥等國出現了明顯的上升趨勢。其中,美國、羅馬尼亞、印度、马来西亚等国的磨牀进口更是出现了快速增长。

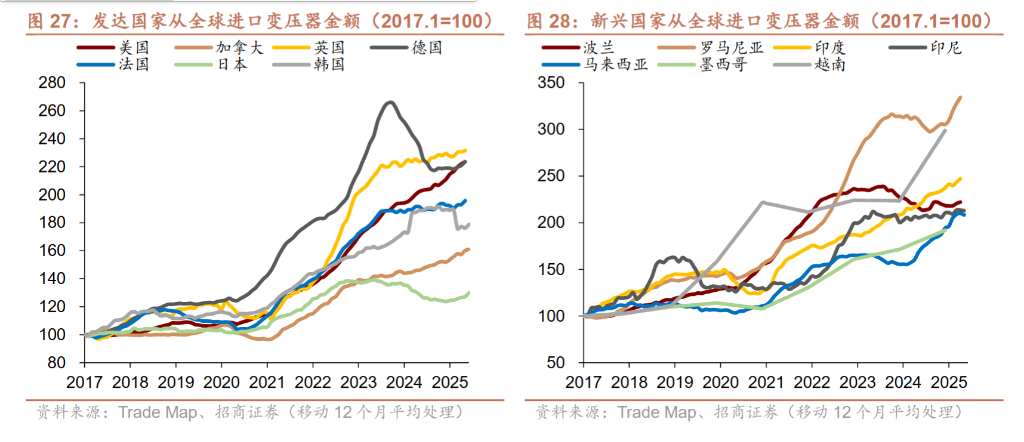

此外,與本輪資本開支方向高度相關的發電機和變壓器,其進口額在2021至2023年顯著放量後,於2024年短暫放緩,但進入2025年後,多數經濟體的進口又二次上升。招商證券在報告中總結稱,後續可繼續跟蹤設備進口情況,以判斷海外是否已普遍進入“購設備”乃至“投產”階段。

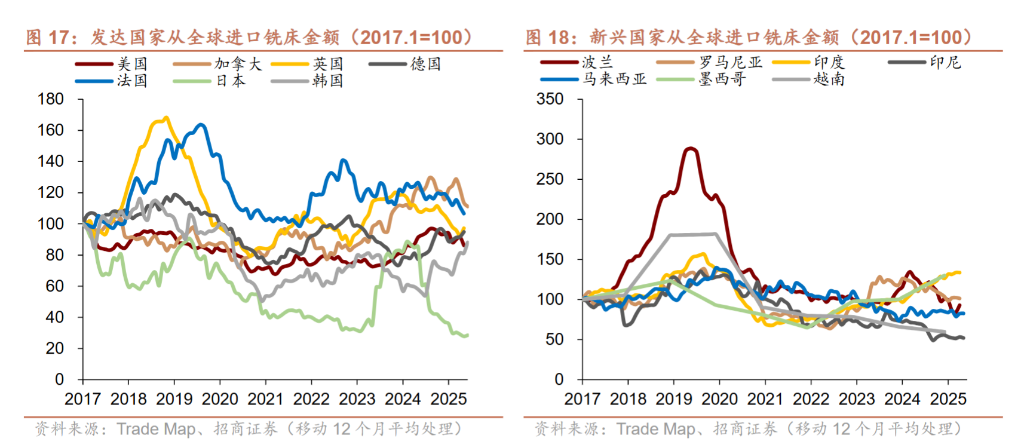

1)銑牀:2021-2023 年各國進口金額並無明顯增長,但 2024 年下半年以來加拿大、美國、德國、印度、墨西哥進口金額有所上升。

2)磨牀:2021-2023 年多數經濟體進口平平,但 2024 年下半年以來美國、羅馬尼亞、印度、馬來西亞、越南進口金額出現快速增長。

3)切割機:2021-2023 年多數經濟體進口平平,但 2024 年以來加拿大、英國、印度和羅馬尼亞進口金額明顯上升。

4)液壓機:2024 年下半年以來多數經濟體如美墨加、英國、羅馬尼亞、印度、馬來西亞進口增速有所上升。

5)發電機:2021-2023 年多數經濟體進口增速上升,這與本輪各國資本開支發力方向一致,2024 年進口出現放緩,2025 年以來多數經濟進口又二次上升。

6)變壓器:2021-2023 年幾乎所有經濟體進口增速上升,這與本輪各國資本開支發力方向一致,2024 年進口出現放緩,2025 年以來多數經濟體進口又二次上升。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。