FOREXBNB獲悉,在全球半導體產業重構背景下,阿聯酋正崛起爲半導體與人工智能領域的重要參與者。半導體行業觀察團隊稱,近日,阿聯酋與美國簽署 AI 芯片進口協議,每年可進口超100萬顆英偉達先進 AI 芯片,並與 OpenAI、微軟等深度合作,推動產業飛躍。同時,阿聯酋積極佈局芯片製造、籌建數據中心、發起 MGX 基金等,致力於構建完整產業生態。綜合來看,阿聯酋與美國的AI芯片協議是一場“技術換資本”的地緣博弈:阿聯酋以鉅額投資換取算力躍遷,試圖在全球AI競爭中佔據差異化地位;美國則以技術准入鞏固盟友關係,強化其“AI霸權”。

近年來,全球半導體產業在逆全球化浪潮中加速重構,各國紛紛通過政策扶持、資本投入和技術封鎖強化本土產業鏈韌性。

從美國《芯片與科學法案》的520億美元補貼,到歐盟《芯片法案》430億歐元的產業佈局,再到日韓在先進製程和存儲領域的激烈競爭,以及中國臺灣、大陸在製造和設計環節的持續突破,全球半導體版圖正經歷深度調整。與此同時,印度、馬來西亞、越南等新興市場憑藉低成本優勢和政策紅利,成爲產業鏈轉移的新熱點。

在這一背景下,阿聯酋作爲中東地區的科技轉型先鋒,正以其獨特的資源稟賦和戰略眼光,悄然崛起爲全球半導體與人工智能領域的重要參與者。

百萬顆英偉達先進AI芯片,湧向阿聯酋

近日,美國與阿聯酋簽署的AI芯片進口協議震驚業界:美國允許阿聯酋每年進口50萬顆英偉達最先進AI芯片,總量超100萬顆,達拜登時代限額的4倍。這份協議至少會持續到2027年,甚至有可能延續到2030年。

不過需要注意的是,在這些芯片的分配上也有明確規劃——20%芯片將流向阿聯酋本土AI巨頭G42,用於阿拉伯語大模型研發及本土數據中心;剩餘80%則由微軟、甲骨文等美企支配,用於其在阿聯酋建設的數據中心。

同時,協議還要求G42每在阿聯酋新建一座數據中心,需同步在美國建設鏡像設施,形成“雙向技術綁定”。此舉既能緩解美國對技術外流的擔憂,也使中東資本深度參與美國科技基建。

此外,作爲交換,阿聯酋還承諾未來10年向美國投資1.4萬億美元,涵蓋AI基礎設施、半導體、能源和製造業等領域。美國則通過放寬出口限制,換取中東資本對其科技項目的支持,並鞏固地緣戰略聯盟。

不難看出,阿聯酋這場“1.4萬億美元投資換芯片”的交易,本質是石油資本與技術霸權的等價交換——阿聯酋用未來十年的鉅額注資,換取了“沙漠硅谷”的算力基建門票;而美國則通過芯片分配權,將中東納入以其爲主導的“數字北約”體系——數據中心由美企運營、算力流向受美國監管、技術標準與美國對齊,形成“物理在阿布扎比,控制權在硅谷”的奇特格局。

對於該舉措對兩方的意義和博弈焦點,我們可以從阿聯酋和美國兩個角度分別來分析一下:

筆者認爲,阿聯酋“算力野心”的佈局背後,暗藏多重邏輯:

從石油到AI算力的權力躍遷:每年50萬顆先進AI芯片將驅動其建成全球最大AI園區之一,該算力規模足以支撐訓練複雜數倍於GPT-4的模型,並支撐其建設全球最大AI數據中心園區(5吉瓦容量)。這種“算力軍備競賽”不僅是技術展示,更是旨在通過囤積先進芯片,吸引全球企業將訓練任務遷移至中東,阿聯酋試圖掌握區域AI定價權。

在中美之間走鋼絲的雙軌外交:有專家指出,作爲中國最大貿易伙伴(2024年雙邊貿易額720億美元)與美國安全盟友,阿聯酋展現出高超的平衡術:一方面,G42宣佈剝離中國投資以符合美國要求,但華爲5G設備仍覆蓋其通信網絡;另一方面,其數據中心採用英偉達芯片,卻允許阿里雲在當地拓展業務。這種“技術靠美、市場聯華”的策略,既規避制裁風險,又維持經濟紐帶。

從資本輸出到技術生態構建:通過主權基金控股格芯、投資OpenAI等,阿聯酋正從單純的“芯片買家”向“生態參與者”轉型。其目標分三階段實現:2025-2027年積累算力資源,2028-2030年自主訓練AI模型,2030年後向周邊國家輸出解決方案,最終成爲“全球AI霸主”。

反觀美國的算盤,無不是技術霸權與資本捆綁的雙重算計。對美國而言,該協議是“一石三鳥”的戰略佈局:

經濟利益:打開中東“算力市場”。英偉達藉此規避對華出口限制,2027年前僅阿聯酋訂單即可貢獻超百億美元收入;微軟、甲骨文等美國企業通過數據中心建設,鎖定中東雲服務市場,預計未來五年區域雲計算規模將實現大幅增長。

地緣控制:構建“去中國化”的AI聯盟。特朗普政府以芯片爲“硬通貨”,將阿聯酋納入“技術護城河”體系。該協議要求芯片流向受美國監控,並通過“鏡像數據中心”條款(G42在阿建一中心,需在美國同步複製),實現技術雙向綁定。這種“監管外包”模式,實質是將中東AI基礎設施納入美國技術霸權版圖。

戰略威懾:對華“芯片圍堵”的新支點。通過將中東打造爲“AI第三極”,美國試圖稀釋中國在全球算力網絡中的影響力。儘管阿聯酋承諾不轉售芯片,但協議仍引發擔憂——美企在阿聯酋數據中心可能通過雲服務,間接向中國企業提供算力資源,這也成爲協議落地前的最大爭議點。

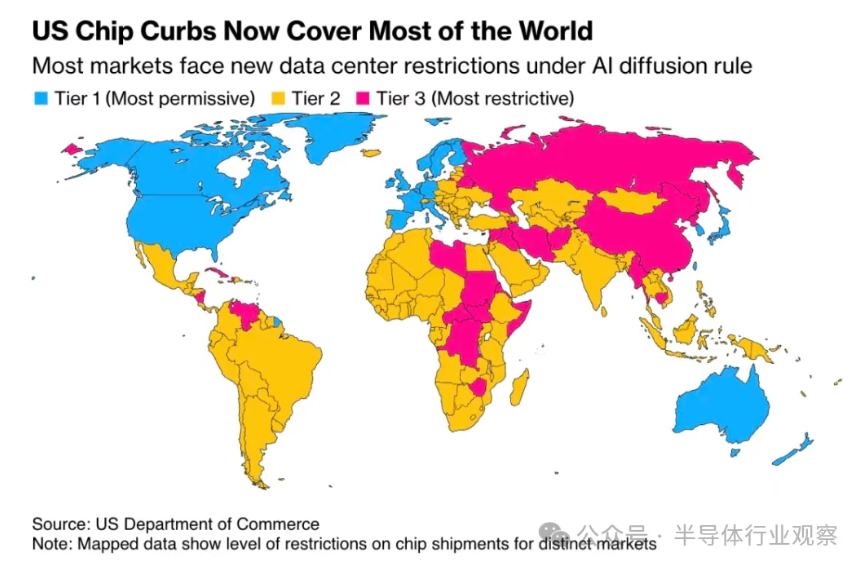

美國芯片出口限制現已覆蓋全球大部分地區

綜合來看,阿聯酋與美國的AI芯片協議是一場“技術換資本”的地緣博弈:阿聯酋以鉅額投資換取算力躍遷,試圖在全球AI競爭中佔據差異化地位;美國則以技術准入鞏固盟友關係,強化其“AI霸權”。

然而,協議的可持續性取決於雙方能否平衡商業利益與國家安全,以及阿聯酋能否突破資源和人才瓶頸,將戰略願景轉化爲實際競爭力。這一合作不僅將重塑中東科技版圖,也爲全球AI治理提供了“資本-技術”互動的新範式。

但無論結果如何,中東沙漠上崛起的算力樞紐,已註定成爲全球AI競爭的新變量——它既可能是“數字絲綢之路”的驛站,也可能是技術霸權的前哨站。未來十年,這場實驗的成敗,將重新定義“資源”與“技術”的權力等式。

阿聯酋攜手OpenAI與微軟,推動AI與半導體產業飛躍

除了與美國簽署上述協議之外,阿聯酋還在積極佈局,通過與OpenAI和微軟的深度合作,爲自身相關產業注入強大發展動力。

OpenAI的“星際之門”計劃:OpenAI計劃与阿联酋首都阿布扎比的科技公司G42展開大規模合作,在沙漠中打造一個佔地達10平方英里、耗電5千兆瓦的數據中心園區。這一項目是OpenAI“星際之門”計劃的重要部分,旨在構建超級計算集羣,滿足訓練和運行先進AI模型的算力需求。

據瞭解,該數據中心規模驚人,遠超目前全球已知的數據中心項目,電力消耗是OpenAI在美國得克薩斯州阿比林建設的首個1.2千兆瓦“星際之門”數據中心的四倍以上,相當於五個核電站。早在2023年,OpenAI便與G42達成戰略合作,爲此次大規模項目合作奠定了基礎。

微軟多方位參與:微軟在這場合作中扮演關鍵角色。2024年4月,微軟宣佈投資阿聯酋 G42,兩公司爲人工智能開發者設立10億美元基金,微軟後續向G42投資15億美元,並獲得G42的少數股權和董事會席位,微軟總裁布拉德・史密斯加入G42董事會。此外,微軟的Azure雲服務將作爲“星際之門”項目的技術基礎之一。微軟還在阿布扎比建立新開發中心,這是其在阿拉伯世界設立的首箇中心,合作內容包括在阿布扎比建立氣候技術實驗室,並將其作爲研發中心 。

這些合作吸引了更多全球AI企業關注阿聯酋,促進AI相關企業的集聚。例如,甲骨文公司已參與該數據中心項目,英偉達和思科也提供支持,英偉達將供應配置Blackwell GB300系統的硬件。大量企業的匯聚有助於構建完整的AI產業生態,從芯片供應、數據處理、算法開發到應用場景拓展,形成良性循環,推動阿聯酋AI產業整體發展。

此外,阿聯酋與OpenAI和微軟合作建設大規模數據中心,對芯片的需求極爲龐大。爲滿足數據中心等AI基礎設施對芯片的要求,會促使阿聯酋在半導體相關配套產業發力。如在芯片散熱技術、芯片封裝技術等方面進行研發和產業佈局,帶動半導體產業鏈上下游協同發展,提升阿聯酋在半導體產業的整體實力。

與此同時,高端項目的開展需要大量專業人才。一方面,合作項目爲阿聯酋本土AI人才提供實踐機會,培養一批瞭解前沿技術的專業人才;另一方面,也吸引全球AI人才匯聚阿聯酋,爲產業發展注入新鮮血液,提升阿聯酋在全球AI人才領域的吸引力和競爭力。

臺積電、三星計劃在阿聯酋建廠?

去年9月,有媒體消息曝出,臺積電與三星電子計劃在阿聯酋建設超大規模芯片製造工廠,總投資或超千億美元。

2024年,臺積電和三星高管先後訪問阿聯酋,探討建設與臺灣地區現有規模相當的芯片工廠。根據初步條款,項目將由阿聯酋政府及主權財富基金穆巴達拉(Mubadala)主導投資,目標是通過增加全球芯片產量降低價格,同時推動本土科技產業發展。然而,臺積電在2024年9月回應稱,目前專注於現有全球擴張項目,暫無新投資計劃披露;三星則未作公開回應。

假設該工廠最終能順利落地,阿聯酋將在芯片設計與製造領域實現突破,爲其AI產業提供底層支撐。例如,阿布扎比的MGX基金已將半導體制造列爲戰略核心,計劃通過投資芯片工廠完善“教育-科研-產業”閉環生態。同時,臺積電和三星的技術轉移將帶動本地供應鏈發展,吸引上下游企業集聚,形成中东首个半导体產業集群。

該計劃聽起來十分誘人,但目前似乎仍處於早期討論階段,仍面臨諸多挑戰與難題。

首先就是技術與基礎設施瓶頸,芯片製造需大量超淨水,而阿聯酋依賴海水淡化,淨化成本高昂。此外,本地缺乏成熟的半導體供應鏈,關鍵設備和材料需從亞太地區進口,物流成本增加30%-40%。

人才方面,阿聯酋需從海外引進工程師,但長期留住人才的能力存疑,例如臺積電在美國亞利桑那州工廠曾因人才流失導致項目延遲。

另外,地緣政治與出口限制也是一大阻力。美國擔憂先進芯片通過阿聯酋流向被制裁國,會對工廠生產和運輸進行監督。若監督措施過於嚴格,可能削弱阿聯酋作爲“技術中立國”的吸引力,影響其吸引全球企業的戰略。

若項目成功,阿聯酋有望在2030年前形成半導體制造能力,成爲中東首個具備先進芯片量產能力的國家。這不僅將推動其AI產業發展,還可能改變全球半導體供應鏈格局,緩解中美技術對抗帶來的產能集中風險。

然而,技術、政治和成本挑戰短期內難以解決,項目最終落地仍需時間。阿聯酋需加快本地人才培養、完善供應鏈配套,並通過政策創新(如稅收優惠、主權基金擔保)吸引投資,才能向“科技強國”的轉型。

阿聯酋開啓"軍備競賽":資金、教育、政策多管齊下

阿聯酋發起MGX基金

阿聯酋2031年國家人工智能戰略的核心是MGX基金,這是一項由阿布扎比主權財富基金Mubadala和人工智能公司G42發起的1000億美元人工智能專項計劃。MGX基金對AI和半導體產業具有重要價值與推動作用。

在AI產業方面,MGX基金目標明確,旨在推動人工智能驅動的經濟增長,計劃到2031年讓人工智能佔阿聯酋非石油GDP的20% 。在人工智能基礎設施領域,其投資涵蓋從擴大數據中心到加強連接等各個方面,爲AI發展築牢硬件基礎。在人工智能核心技術及應用領域,聚焦人工智能模型、軟件、數據、生命科學和機器人等,將推動AI技術不斷進步並拓展其在各行業的應用邊界。例如,阿布扎比技術創新研究所(TII)在2022年開發的該國第一個大型語言模型Falcon LLM,就是AI技術進步的體現,MGX基金的投入有望催生更多此類成果。同時,MGX基金吸引了國際科技巨頭的關注與合作,如2024年4月微軟向G42投資15億美元,這不僅證實了阿聯酋在全球人工智能領域的重要地位,也側面反映出MGX基金所營造的良好產業環境,吸引更多外部資源助力AI產業發展。

在半導體產業方面,MGX基金將投資集中在邏輯和存儲芯片的設計和製造。半導體作爲人工智能驅動計算的堅實基礎,其重要性不言而喻。通過對半導體產業的投資,MGX基金能夠確保阿聯酋在AI計算硬件方面具備自主可控或更強的產業話語權,不會因外部半導體供應問題限制本國AI產業發展,從而爲AI產業的長遠發展提供穩定的底層支撐,保障AI技術發展對芯片的需求,促進AI產業與半導體產業協同共進。

此外,阿聯酋還在通過主權基金收購英國AI芯片公司Graphcore,繞過美國技術封鎖;與俄羅斯合作開發基於Elbrus架構的自主可控芯片,計劃2025年實現40%算力設施國產化等。"當別人還在討論算力瓶頸時,我們已把超級計算機變成國家基礎設施。"阿聯酋人工智能部長奧馬爾·蘇爾坦透露,到2030年,全國算力將滿足全球15%的AI訓練需求。

阿聯酋的AI教育革命與政策佈局

在佈局AI與半導體產業的同時,阿聯酋正以“教育築基+政策驅動”雙輪戰略,加速構建半導體與AI產業的核心競爭力。

當前,半導體和AI行業正面臨普遍的人才短缺問題。這種短缺源於員工流失率高、勞動力老齡化、行業擴張帶來的高人才需求,以及培訓項目和相關畢業生數量不足。阿聯酋在建設本地半導體生態時也面臨類似問題,行業亟需制定新策略以填補人才缺口。

對此,阿聯酋將AI教育作爲國家戰略的底層基建,構建覆蓋K12全學段+高等教育的立體培養體系:

1. 基礎教育階段(幼兒園至12年級)

啓蒙層(幼兒園-小學):通過編程機器人、語音交互遊戲等具象化工具,讓兒童理解算法邏輯與數據概念。

應用層(中學):引入Python編程、TensorFlow框架等硬核課程,高中生可參與智慧城市數據標註、開發景區智能導覽系統等實戰項目。迪拜國際學校的學生已能獨立完成基於計算機視覺的垃圾分類模型訓練。

倫理層(全學段滲透):將AI倫理設爲必修課,通過虛擬法庭辯論“自動駕駛倫理困境”、模擬聯合國探討“AI軍事應用邊界”,培養技術與人文平衡的思維模式。

2. 高等教育與科研聯動

與麻省理工學院、英偉達等頂尖機構共建AI研究院與超級計算中心,聚焦氣候預測大模型、算力基礎設施等前沿領域。例如,阿聯酋大學的超算中心算力規模已居中東第一,支撐本土企業G42開發能效比達傳統GPU 2.3倍的“獵鷹”芯片。

推行“產業導師制”,沙迦大學AI專業學生需在G42、微軟中東研究院完成不少於6個月的實訓,直接對接芯片設計、大模型訓練等核心崗位。

截至2025年,阿聯酋全國87%公立學校完成AI課程改造,預計每年輸送10萬名AI畢業生,爲半導體設計、AI算法開發等領域提供本土化人才儲備。

另一方面,阿聯酋打起政策組合拳,以“石油美元”爲槓桿,通過戰略基金+國際合作+標準制定三重政策工具,打通“技術引進-本土轉化-生態輸出”鏈路:

1. 萬億級資本佈局

設立300億美元國家AI投資基金,十年內擴容至1000億美元,重點投向芯片設計、算力基建、大模型研發等領域。例如,通過主權財富基金穆巴達拉控股全球第三大晶圓代工廠GlobalFoundries,切入半導體制造環節。

以1.4萬億美元對美投資爲籌碼,換取每年50萬顆英偉達先進AI芯片進口權,並吸引微軟、甲骨文等企業在阿建設數據中心,形成“資本換算力”的戰略閉環。

2. 地緣技術套利策略

“東西通喫”的供應鏈佈局:向西與美國合作建設5吉瓦級AI數據中心園區,80%芯片用於美企數據中心以換取技術信任;向東允許華爲建設雲計算中心、訓練阿拉伯語大模型Jais,維持與中國的技術紐帶。這種模式既規避美國製裁,又保留多元合作空間。

主導全球標準話語權:成立“全球人工智能倫理聯盟”,吸納43個國家與企業成員,試圖在AI倫理、數據跨境等領域制定“中東規則”。迪拜未來基金會推動的“AI沙盒監管機制”,允許企業在特定區域測試前沿技術,吸引企業設立區域總部。

3. 產業場景落地驅動

在阿布扎比馬斯達爾城打造全球首個AI零碳城市,部署3000個智能傳感器優化能源分配;迪拜海關引入“數字孿生”系統,將貨物通關時間從7天壓縮至15分鐘,形成“技術-場景-數據”的正向循環。

設立“AI創新簽證”,爲科技創業者提供10年居留權與90%商業許可補貼,吸引全球3000餘家AI企業落戶迪拜國際金融中心。

綜合來看,通過“教育培養本土人才+資本收購技術資產+政策吸引全球企業”的組合策略,阿聯酋在芯片製造依賴美企的現狀下,試圖在AI應用層與倫理標準層建立獨特優勢。

有數據顯示,阿聯酋AI產業規模從2023年的同比增長217%,貢獻GDP比重突破9%,預計2030年將超越石油成爲第一大經濟支柱。半導體與AI的協同發展,将推动阿聯酋从“石油出口國”轉型爲“算力與數據服務輸出國”。

在這個過程中,阿聯酋既投資OpenAI、Anthropic等美國企業,又參股商湯科技、字節跳動等中國廠商,致力於成爲全球科技巨頭的共同合作伙伴。這種角色使其既能獲取高端芯片,又能規避單一陣營風險,爲半導體與AI產業爭取戰略緩衝空間。

寫在最後

實際上,早在2009年,阿聯酋便通過控股全球第三大晶圓代工廠GlobalFoundries,奠定了其在半導體制造領域的早期佈局。2020年,阿聯酋的next orbit ventures和以色列的tower semiconductor成立了一家合資企業,投資30億美元在印度設立一家芯片製造廠,進一步拓展了阿聯酋在半導體制造領域的佈局。

近年來,隨着全球AI算力需求激增,阿聯酋進一步加大在半導體和人工智能領域的投入:與美國合作建設5吉瓦容量的AI數據中心園區,計劃每年進口50萬顆英偉達先進芯片以支撐AI模型訓練;通過主權財富基金穆巴達拉與三星、臺積電洽談千億美元級芯片工廠項目,試圖構建覆蓋設計、製造、封裝的完整產業鏈;成立MGX科技投資公司,聚焦半導體設計、數據中心等AI基礎設施,並聯合G42集團開發定製芯片以挑戰行業巨頭。

這種“技術引進+生態構建”的雙軌策略,既彰顯了阿聯酋減少石油依賴、實現經濟多元化的決心,也折射出其在全球半導體產業鏈中尋求差異化定位的智慧。從投資格芯到佈局AI芯片,從打造區域數據中心樞紐到吸引全球科技企業落戶,阿聯酋正以石油美元爲槓桿,在半導體與人工智能的交匯點上繪製“中東硅谷”的藍圖。

然而,儘管佈局宏大,但挑戰同樣尖銳:芯片製造依賴海水淡化的高純水,專業人才結構性缺失,且核心設施運營權、芯片分配權多由美企掌控,“技術依附”風險顯著。美國對技術外流的警惕、中美博弈下的平衡壓力,更使其面臨“騎牆者”的地緣考驗。

但無論如何,阿聯酋的實踐已經證明,資源型國家可藉資本與地緣優勢突圍,但科技強國的根基終究是本土創新力與戰略定力。當“石油美元”轉化爲“數字資本”的浪潮退去,唯有自主根系方能在沙漠中紮根。