從人工智能的供需來看,我們(指代摩根士丹利,下同)仍預計領先的雲廠商以及越來越多的主權國家將加大相關支出。儘管美國的限制措施使英偉達和 AMD 失去了中國市場,但英偉達近期的業績指引令人印象深刻 —— 其產能正在擴大,有望滿足今年強勁的人工智能需求。

在人工智能領域之外,關稅仍是一大擔憂。我們覆蓋的芯片製造商中,很少有直接面臨關稅影響的,但它們會受到間接影響:因爲其供應的終端市場(如汽車和個人電腦)可能因設備價格上漲而需求疲軟。此外,關稅也可能直接針對半導體產品,不過此類措施不會促使製造業快速轉移至美國。

在模擬 / 混合信號半導體領域,2024 年開始的嚴重週期性低迷已接近尾聲。客戶曾暫停芯片訂單以消耗過剩庫存,但目前庫存水平已降至需要重新下單的程度。我們預計,這一輪上升週期的動力將足以抵消任何與關稅相關的阻力。汽車和工業設備中芯片含量增加的長期趨勢依然穩固。

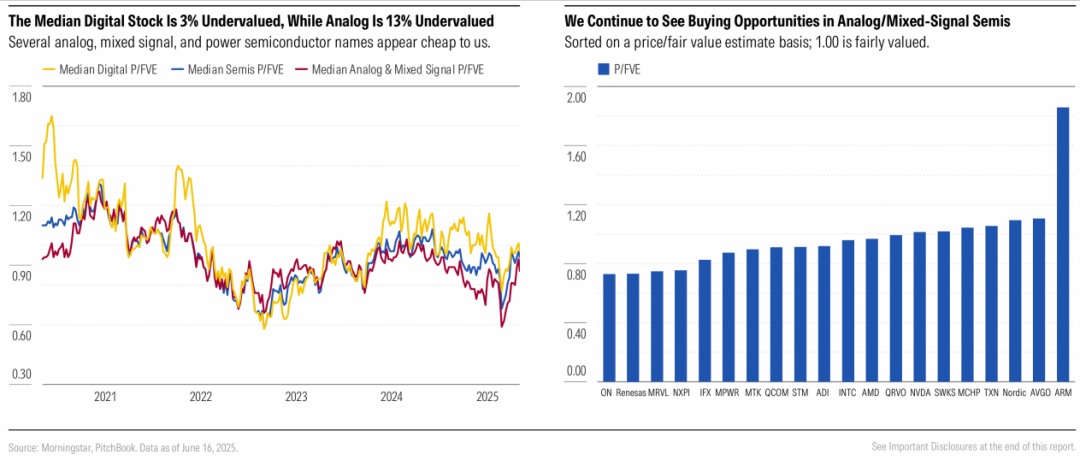

我們認爲模擬 / 混合信號芯片製造商仍有一定上漲空間

截至 6 月 16 日,以中位數市盈率 / 公允價值估算爲基礎,我們認爲半導體行業被低估 4%。這與 4 月 8 日上次更新時的情況形成鮮明對比 —— 當時在 “關稅恐慌” 最嚴重之際,該行業被低估 32%。多家芯片製造商表示,芯片訂單已開始從 2024 年的嚴重週期性低迷中復甦,這抵消了關鍵終端市場客戶可能面臨的任何間接關稅阻力。管理層雖仍持謹慎態度,但業務狀況似乎出人意料地向好。模擬 / 混合信號芯片股的中位數被低估 13%,而數字芯片股的中位數被低估 3%。我們認爲英偉達的估值較爲合理。

半導體行業概述

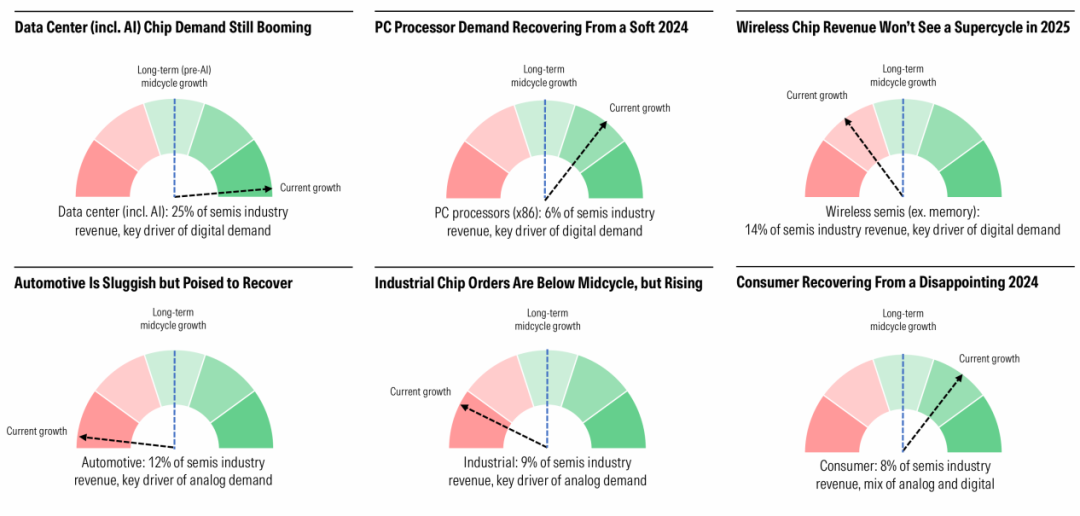

半導體需求全面高漲。用於人工智能的數字半導體引領潮流,而汽車和工業半導體正逐步反彈。

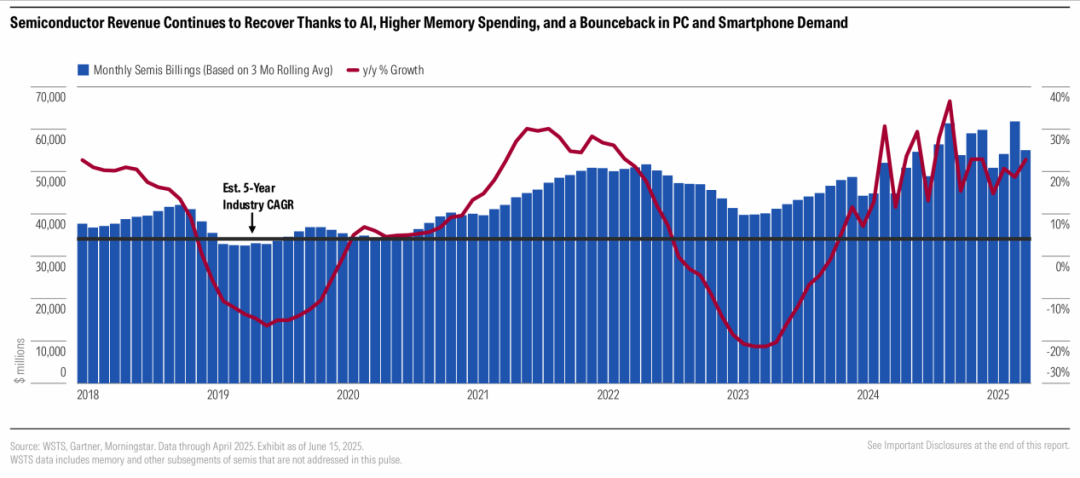

全球半導體貿易數據顯示收入強勁增長,這要歸功於人工智能

從美國半導體行業協會發布的《全球半導體貿易統計》來看,得益於人工智能的推動,2025 年上半年芯片行業(包括數字、模擬 / 混合信號、存儲器及其他類型的半導體)收入實現強勁增長。2025 年 4 月,受人工智能熱潮以及工業半導體等其他終端市場週期性復甦的推動,芯片行業銷售額(近似於收入)增長 23%。總體而言,人工智能仍是增長驱动力,而個人電腦和智能手機的需求也略高於去年同期。存儲器半導體(不在本次分析範圍內,但包含在半導體行業協會的數據中)也因人工智能而迎來反彈。

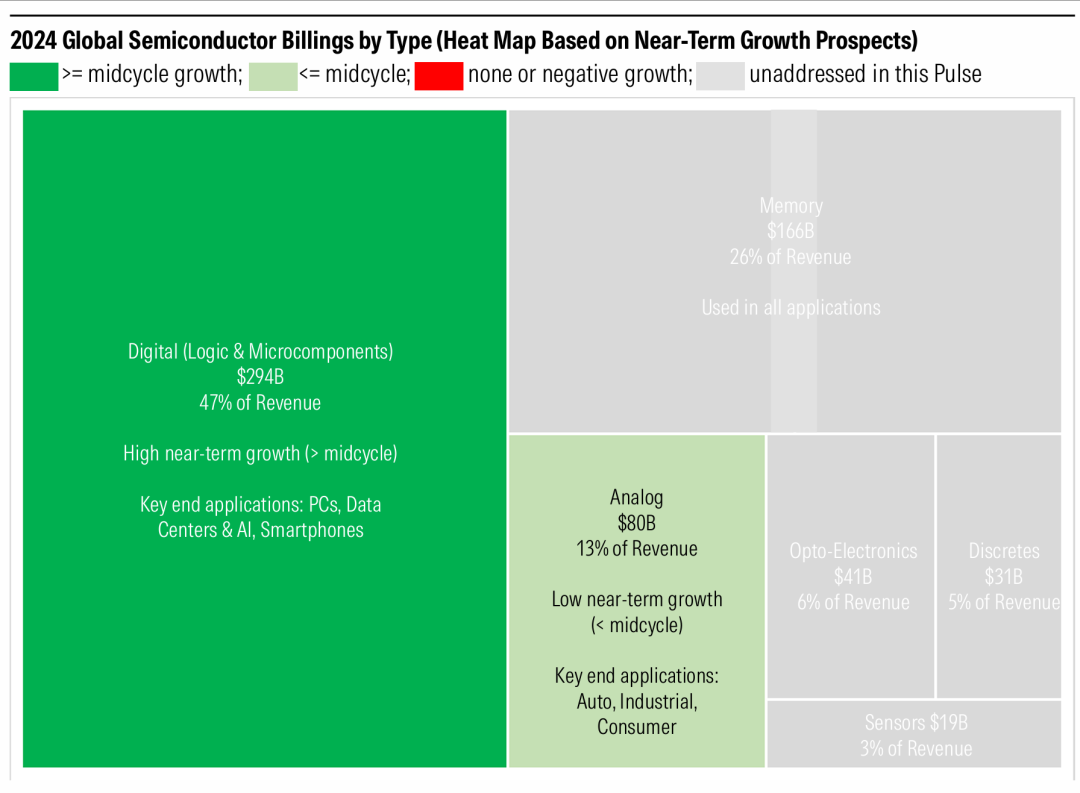

半導體產品類型及熱度圖

數字半導體:數字芯片包含多種產品類型,簡單來說,它們是各種設備的 “大腦”—— 即不同速度和複雜度的處理器。例如,個人電腦和智能手機中的中央處理器(CPU,如英特爾、蘋果產品)、用於人工智能和圖形處理的圖形處理器(GPU,如英偉達產品),以及適用於各類設備的微控制器(MCU)。

模擬半導體:模擬半導體是一个广泛的类别,通常指能夠處理現實世界 / 波形信號的芯片。

存儲器(本次分析未涉及):存儲器用于存储信息而非处理信息。最常见的存儲器产品包括 NAND(一種閃存)和 DRAM(一种随机存取存儲器)。

光電子 / 分立器件 / 傳感器(本次分析未涉及):这类产品包括图像傳感器、激光二極管、發光二極管(LED)、各种傳感器(如壓力 / 温度傳感器等),以及二極管或未集成的晶體管等單一組件。

終端市場:人工智能芯片需求無可匹敵,其他領域處於不同復甦階段。

數字半導體

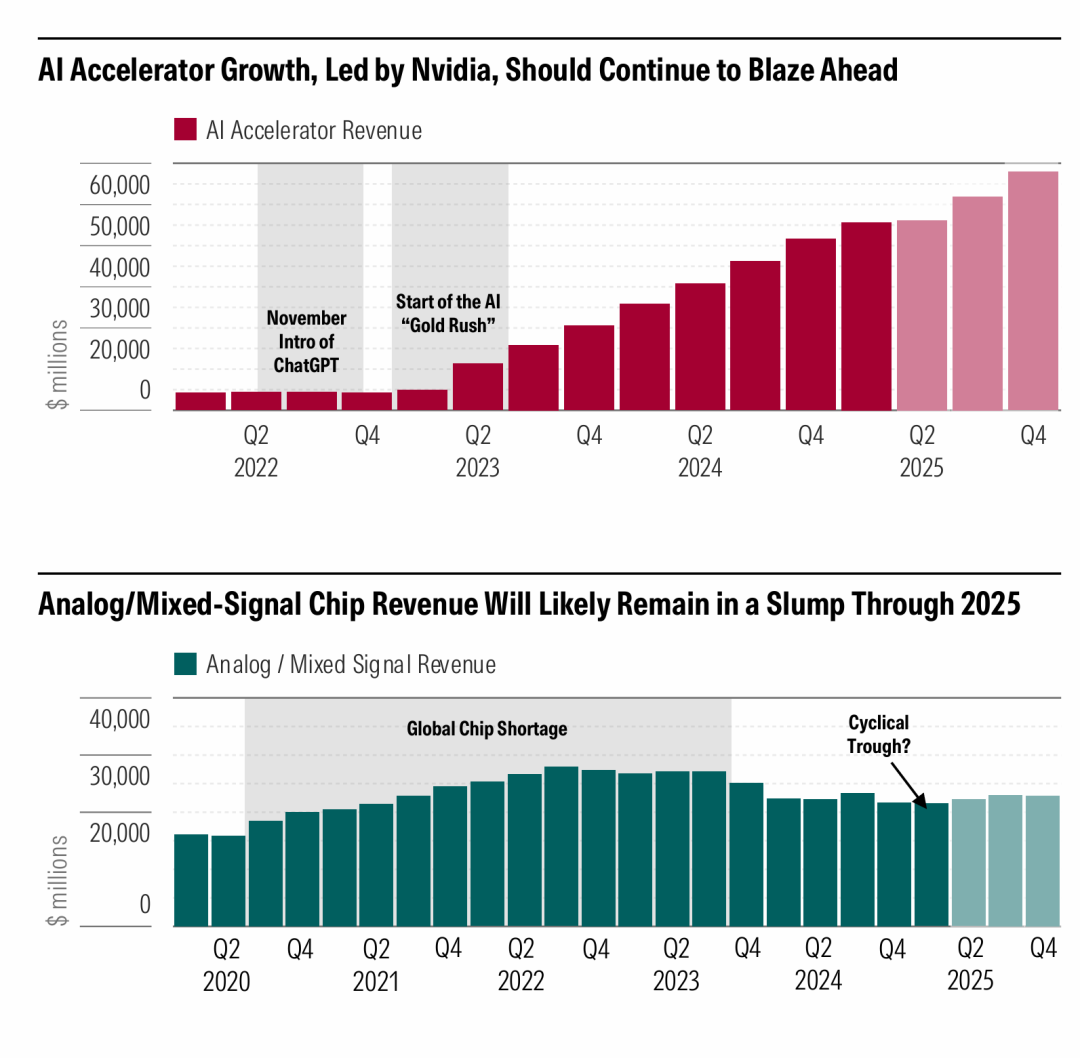

儘管存在關稅以及對向中國出貨的限制,2025 年人工智能(AI)需求依然旺盛。英偉達絲毫沒有放緩的跡象。

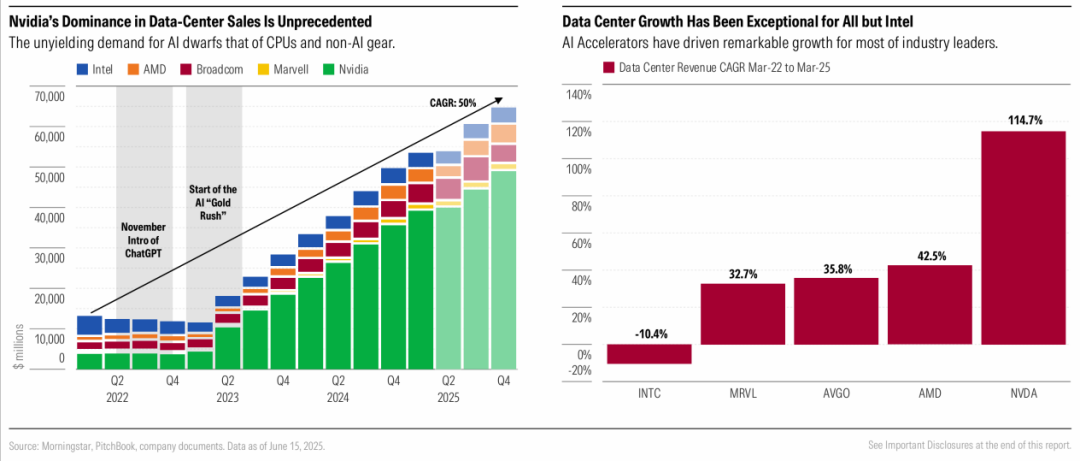

隨着人工智能競賽白熱化,數據中心支出持續激增

根據Gartner的數據,2024 年數據中心佔半導體終端市場需求的 25%。在數據中心領域,英偉達依舊佔據領先地位,其頂級的 Blackwell 圖形處理器(GPU)產品以及新興的網絡產品線,持續鞏固着公司在全球人工智能基礎設施中的地位。大型雲客戶(超大規模企業)的資本支出狀況良好,其中微軟明確表示其 2026 財年(截至 2026 年 6 月)將實現進一步增長。由主權國家主導的大型人工智能建設項目,也將爲中期人工智能支出提供支撐。博通、邁威爾和 AMD 也從人工智能浪潮中獲益,不過受週期性不利因素影響,非人工智能芯片的表現依然疲軟。

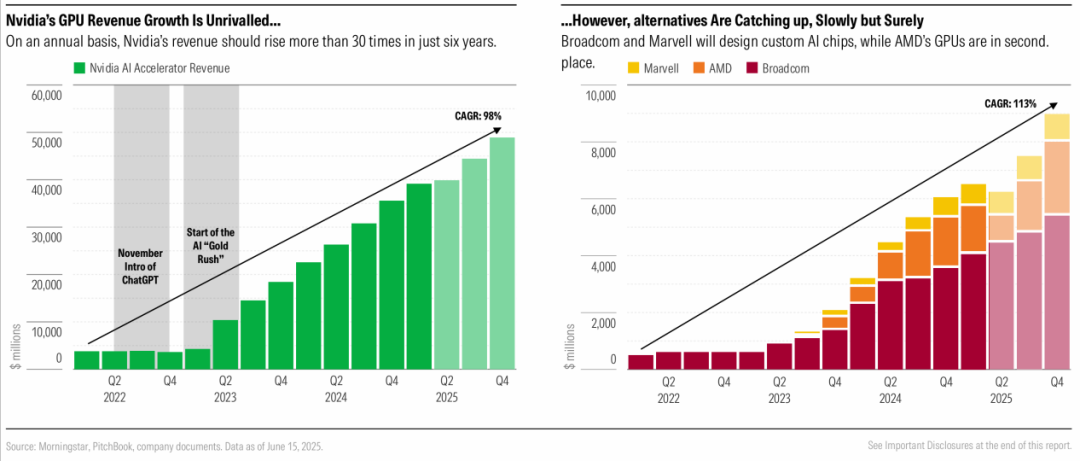

儘管美國限制對中國銷售,英偉達和 AMD 的人工智能加速器收入仍將實現可觀增長

我們估計,2024 年像英偉達 GPU 這類人工智能加速器佔半導體收入的 20%,且這一比例在 2025 年還在擴大。儘管對中國人工智能市場的銷售限制將導致英偉達損失超過 105 億美元的收入,但在非中國市場 Blackwell 產品持續量產的推動下,英偉達的人工智能 GPU 銷量依然強勁。Blackwell 的供應量正穩步增加,這將有助於英偉達滿足客戶旺盛的需求。AMD 預計在中國市場的收入也將大幅下滑,第二季度損失將達 7 億美元。不過,即便面臨來自中國市場的阻力,我們仍預計這兩家公司的收入將實現同比增長。

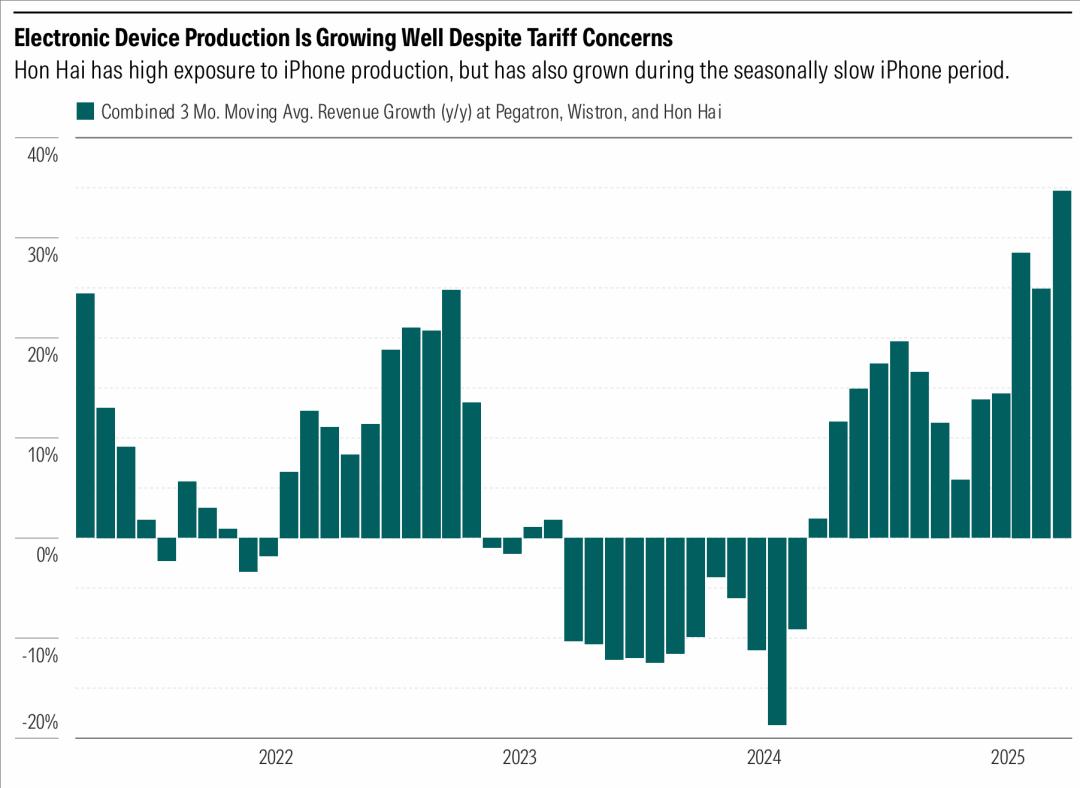

亞洲設備製造商的收入增長迅猛,這表明人工智能芯片需求將持續增長

我們觀察了原始設備製造商和碩、緯創和鴻海的月度銷售額的三個月移動平均值。這一數據有助於我們判斷近期人工智能、個人電腦(PC)和移動設備的需求情況。

從這三家公司的累計收入來看,在新冠疫情期間,由於設備銷量上升,月度收入大幅增長。2023 年出現預期中的停滯之後,2024 年下半年產量恢復正常,2025 年上半年增長更爲迅速,不過這是在 2024 年初同比下滑的較低基數上實現的。

我們認爲,這些數據表明,在英偉達 Blackwell 產品量產的推動下,2025 年人工智能相關建設將有所增加。與此同時,個人電腦和其他類型終端產品的市場狀況目前比一年前要好。

可以想見,由於終端客戶希望在關稅政策暫停或可能找到規避方法時抓緊生產,關稅可能是推動產量增長的部分原因。不過,關稅也可能導致下半年產量下降,而若關稅政策取消,則可能支撐增長持續保持強勁。

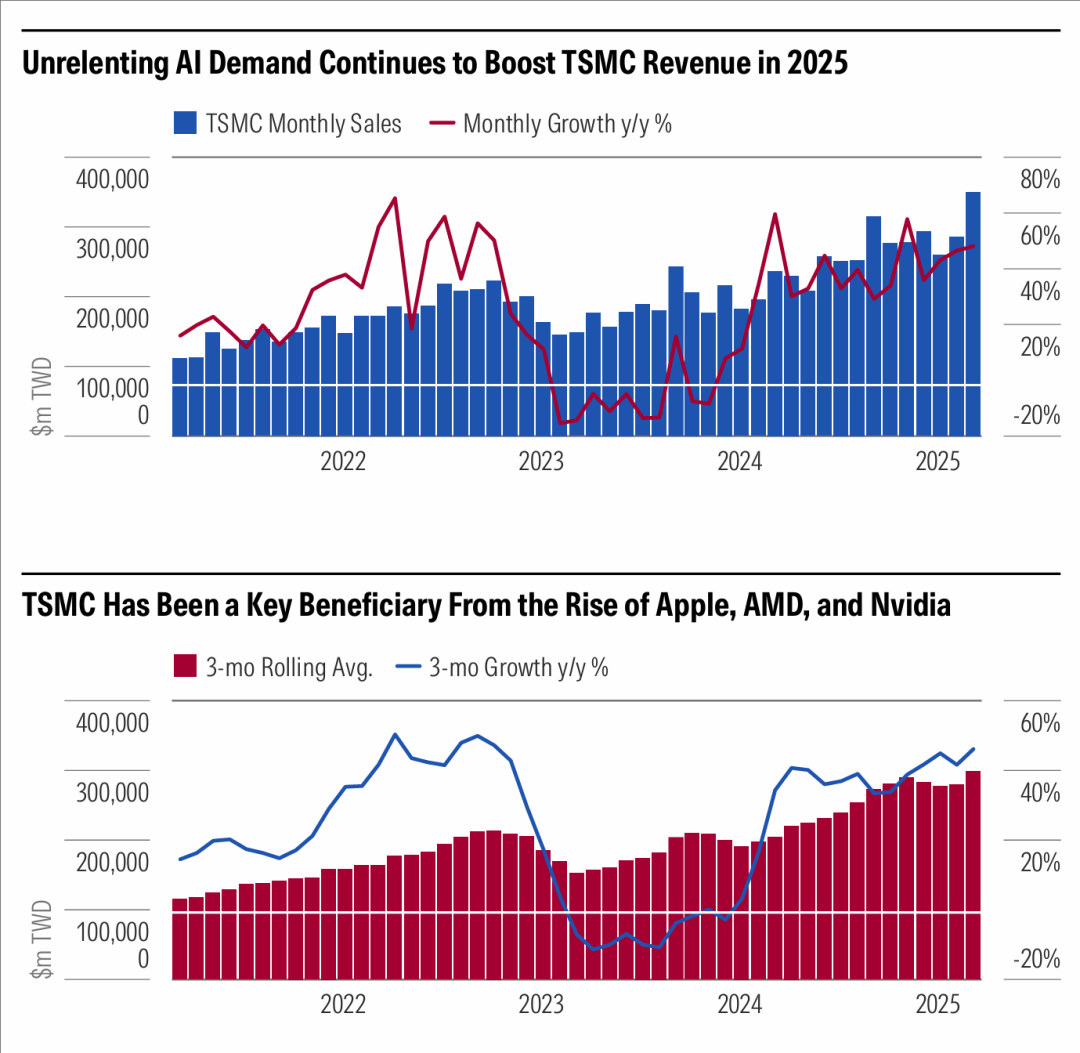

臺積電(TSM.US)近期的收入增長也表明人工智能即將迎來強勁增長

臺積電是全球領先的外包半導體製造商,即晶圓代工廠。其主要客戶包括蘋果、AMD、英偉達(NVDA.US)和高通等數字芯片設計巨頭。

我們通過觀察臺積電的月度收入(包括單月數據和三個月移動平均值),來判斷這家晶圓代工廠的前端製造業務是否會對數字芯片巨頭的近期收入產生積極影響。2025 年 4 月,臺積電收入同比增長 48%,三個月滾動平均值同比增長 46%。

2025 年已過半,市場對臺積電產品的需求依然旺盛。該公司持續受益於英偉達 Blackwell 產品的採用率上升,以及關稅實施前客戶提前下單的情況。鑑於臺積電的主導地位,我們認爲即便對美國客戶的出貨面臨關稅,也不會對其造成阻礙。

我們預計人工智能需求將保持韌性。在人工智能領域之外,我們發現 AMD 在個人電腦和服務器的處理器(CPU)市場份額持續超過英特爾,這對作爲 AMD 主要晶圓代工廠的臺積電來說是個好消息。蘋果在 iPhone 16 系列中沒有推出爆款產品,我們對 iPhone 17 系列也不認爲會出現超級週期。未來若對蘋果加徵關稅,可能會對臺積電等許多蘋果供應鏈合作伙伴造成不利影響。

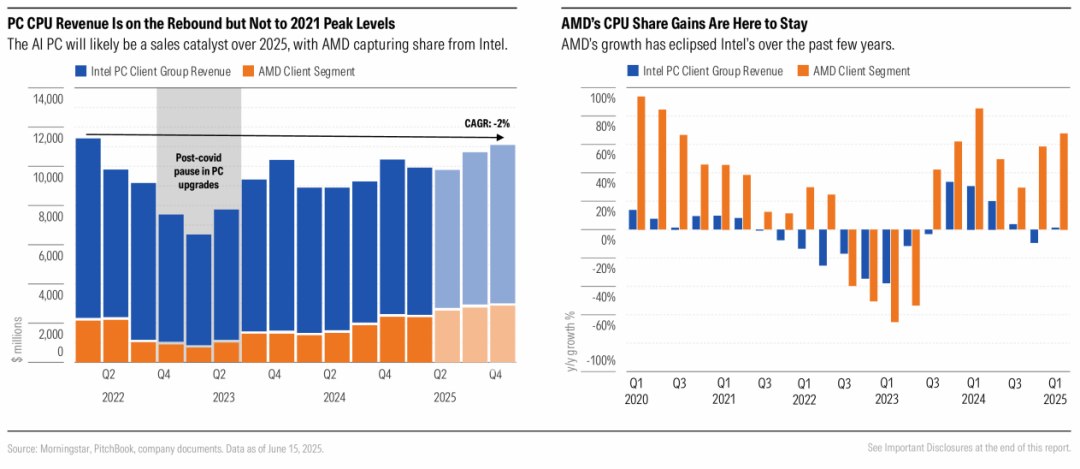

在個人電腦處理器領域,AMD 在高端市場的份額明顯提升

我們估計,2024 年英特爾和 AMD 的個人電腦處理器(CPU)約佔芯片市場的 6%。我們對 2025 年這些 CPU 的前景持溫和看法。儘管人工智能個人電腦的更新週期已全面展開,但英特爾的客戶羣體轉向低價非人工智能個人電腦芯片組的跡象,抑制了該公司的近期增長,並讓人對人工智能個人電腦的機遇能否實現產生懷疑。相比之下,競爭對手 AMD 憑藉高價臺式機和筆記本電腦 CPU 的銷售,實現了客戶端業務的強勁增長,這使其在更新週期中比英特爾更具優勢。我們預計,隨着本年度最新人工智能 CPU 的量產,AMD 將繼續從英特爾手中奪取處理器市場份額。

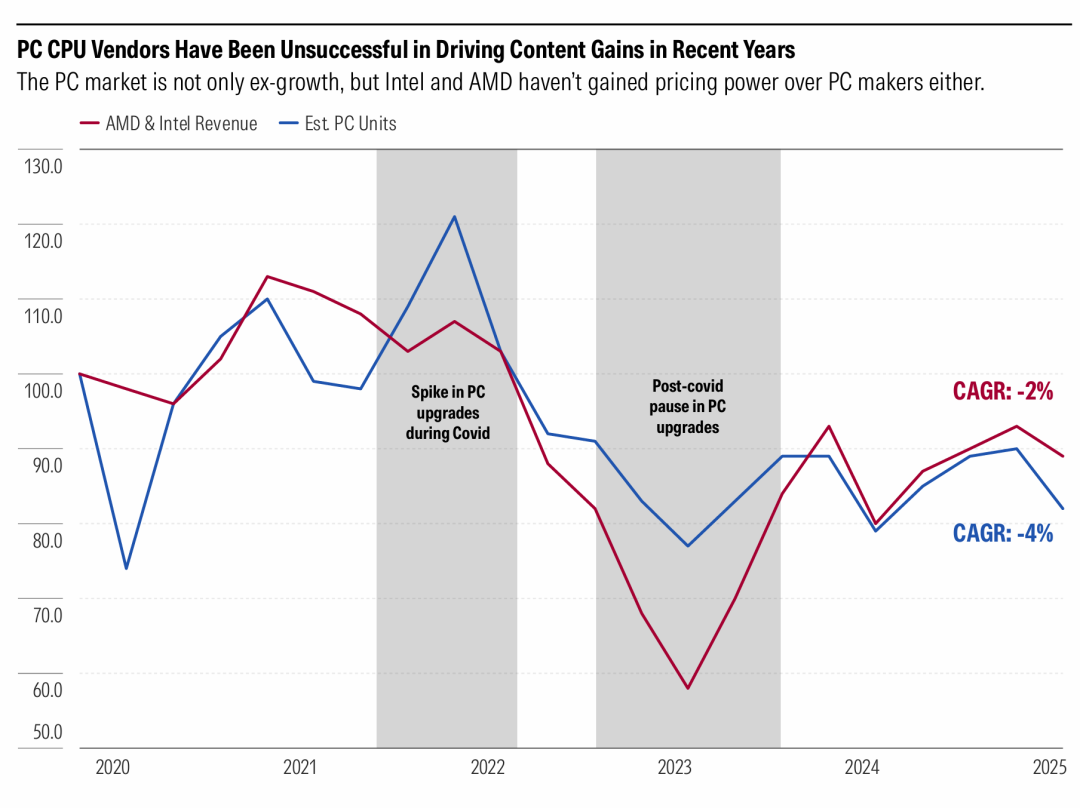

個人電腦處理器供應商的增長基本與個人電腦市場同步

幾年來,自智能手機興起後,個人電腦市場基本上就處於停滯增長狀態。無論是好是壞,對英特爾和 AMD 而言,不幸的是,個人電腦處理器(CPU)供應商未能提高單位產品的美元價值,其增長速度與整體市場持平。

疫情期間,由於新的更新週期以及遠程辦公的快速轉變,個人電腦行業一度繁榮。但這也導致了長達兩年的訂單停滯。目前,儘管關稅的不利影響日益臨近,市場似乎已恢復正常。

儘管 AMD 和英特爾憑藉 x86 架構在 Windows 個人電腦的處理器市場佔據主導地位,但基於 ARM 架構的 CPU 已開始挑戰它們。ARM 架構的 CPU 運算速度快、能效高,能延長個人電腦的電池續航時間。我們預計,隨着時間的推移,基於 ARM 架構的供应商将逐渐侵蚀个人电脑 CPU 市場。

不過,正在進行的人工智能個人電腦更新週期可能會支撐全行業的增長,其中 AMD 仍將是主要受益者。

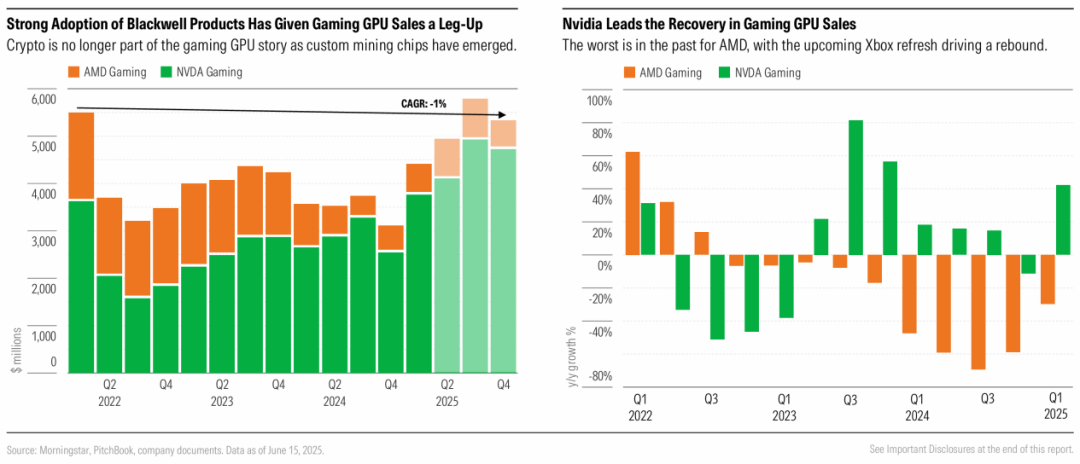

英偉達的遊戲 GPU 收入不斷增長,AMD(AMD.US)的遊戲 GPU 收入正在復甦

英偉達和 AMD 都爲遊戲應用提供圖形處理器(GPU),不過 2020 年和 2021 年,加密貨幣挖礦所用的 GPU 也推動了它們的收入增長。2022 年加密貨幣市場崩盤期間,英偉達的遊戲 GPU 銷量有所下滑,但此後逐漸回升,最近更是得益於基於 Blackwell 架構的產品的廣泛採用。2024 年,由於索尼和微軟等遊戲機合作伙伴進行大規模庫存調整,AMD 的半定製遊戲芯片業務受到影響。AMD 認爲,遊戲領域最糟糕的時期已經過去,而微軟 Xbox 剛剛宣佈 AMD 將成爲其下一代遊戲機的合作伙伴。我们認爲,2024 年這些 GPU 約佔整個芯片市場的 2%。

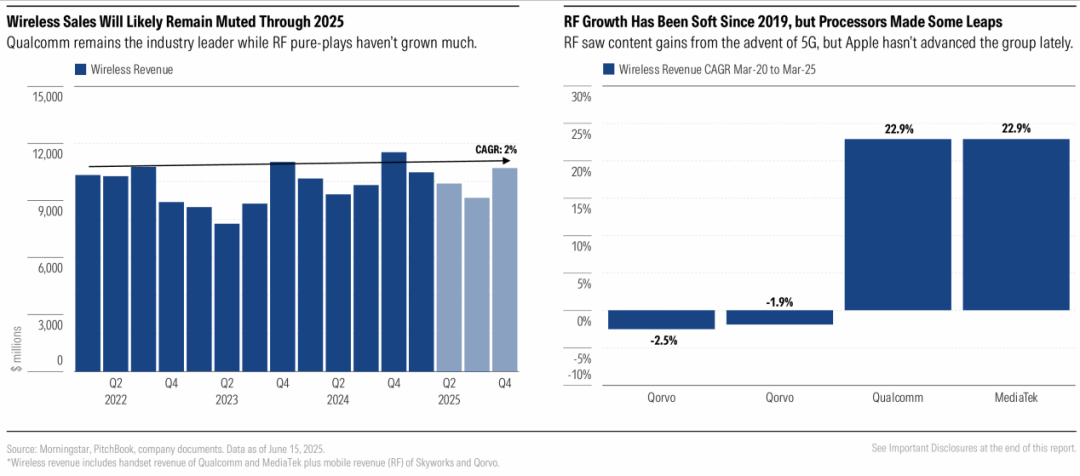

目前無線半導體的增長並不特別引人注目

無線半導體 * 主要包括智能手機中使用的處理器、基帶和射頻半導體。根據Gartner的數據,2024 年,包括無線和有線設備用半導體在內的通信半導體佔芯片市場的 28%。無線半導體正从疫情期间的过度订购中恢复,客戶正逐步消化現有庫存。受正常季節性因素影響,2025 年第一季度(3 月季度)銷售額有所下降,但由於入門級智能手機銷量增長,我們預計 2025 年無線半導體不会有太大增长。我們不再預期蘋果 iPhone 的超級週期會推動無線芯片製造商實現強勁增長,而且關稅仍是一個潛在的擔憂。

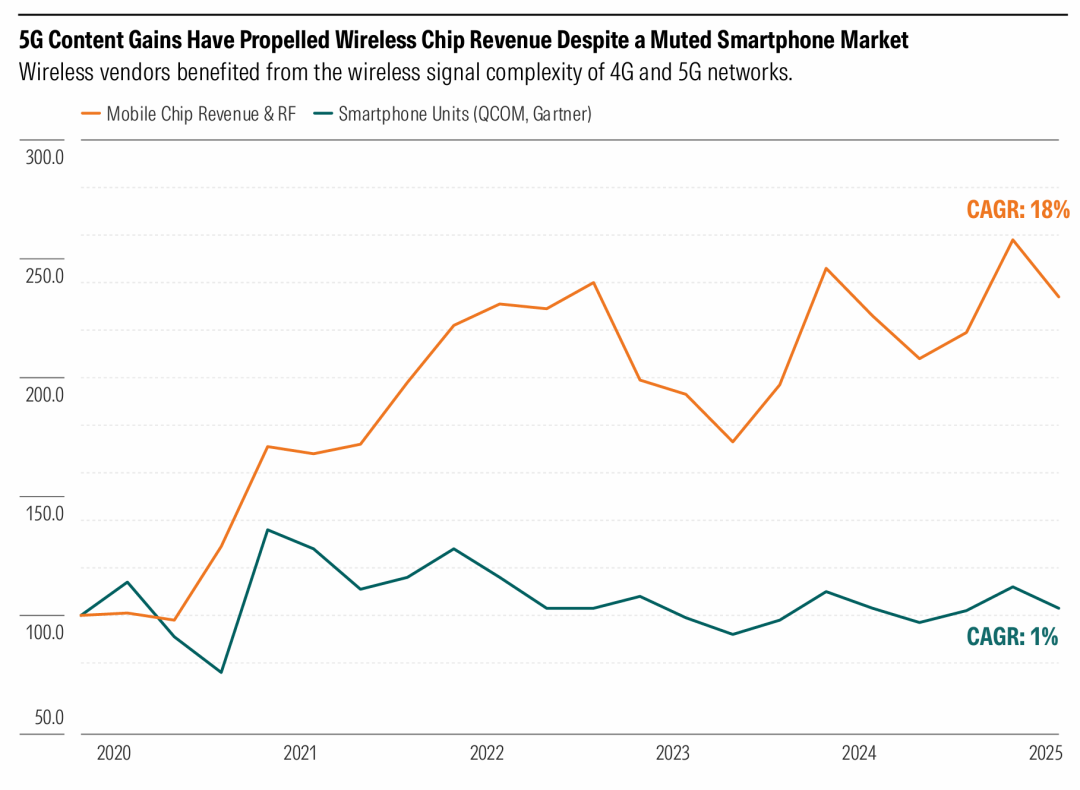

5G 曾極大地提升了智能手機的芯片價值,但此後增長陷入停滯

在這裏,我們對比了無線芯片行業的收入增長與智能手機銷量增長。不出所料,我們發現智能手機銷量市場已陷入停滯,因爲更長的更換週期在很大程度上抵消了人口增長和設備進一步普及帶來的好處。

不過,在過去五年中,無線芯片製造商仍設法從市場中獲得了收益。2020 年,隨着 iPhone 12 等 5G 設備的推出,生產濾波器和放大器等產品的射頻芯片製造商提高了每臺設備的美元價值,高通就是其中一個顯著的受益者。高通預計,在今年晚些時候蘋果 iPhone 17 的發佈中,其市場份額約爲 70%,而三星手機的芯片使用佔比保持在 75%。聯發科則繼續從中國智能手機品牌的銷售中獲益。

2025 年第一季度(3 月季度),中國對高端安卓智能手機的補貼持續推動了高通的手機芯片銷售。不過,蘋果持續打造自研芯片的努力,將在長期對高通造成壓力。儘管如此,每臺設備的芯片價值提升仍將是芯片製造商收入增長的最大驅動力。

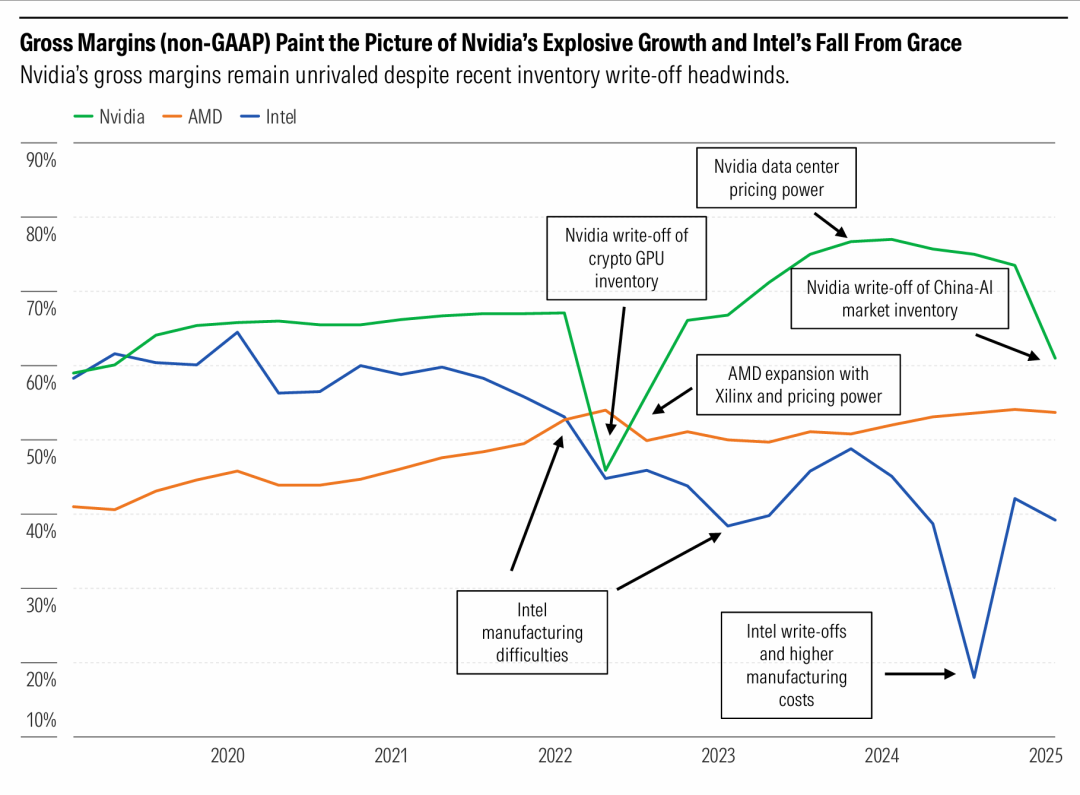

英偉達出色的毛利率支撐了我們對其寬闊護城河的評級;AMD 的毛利率穩步提升

我們認爲,(經調整的,即非公認會計原則下的)毛利率狀況清楚地反映了 CPU 和 GPU 市場的成敗。

英偉達的毛利率依舊無可匹敵,得益於在人工智能領域的主導地位,其毛利率曾達到 78% 的峯值。2025 年第二季度(4 月季度),由於美國的限制導致面向中國市場的 H20 產品不得不覈銷,毛利率降至 61%。若剔除覈銷影響,調整後的毛利率應爲 71.5%。該公司仍目標在今年晚些時候將毛利率維持在 70% 左右,因爲 Blackwell 產品在量產初期的成本通常較高。

本季度,由於個人電腦需求改善和數據中心收入強勁,AMD 的毛利率有所上升。不過,對中國市場的限制將導致其毛利率降至 40% 左右的低位。

英特爾的毛利率有所回升,但這在一定程度上是由於其產品組合轉向了 legacy 芯片組的銷售。我們預計,隨着英特爾量產包括 Intel 18A 在內的下一代產品,其毛利率將在今年晚些時候下降。

模擬 / 混合信號半導體

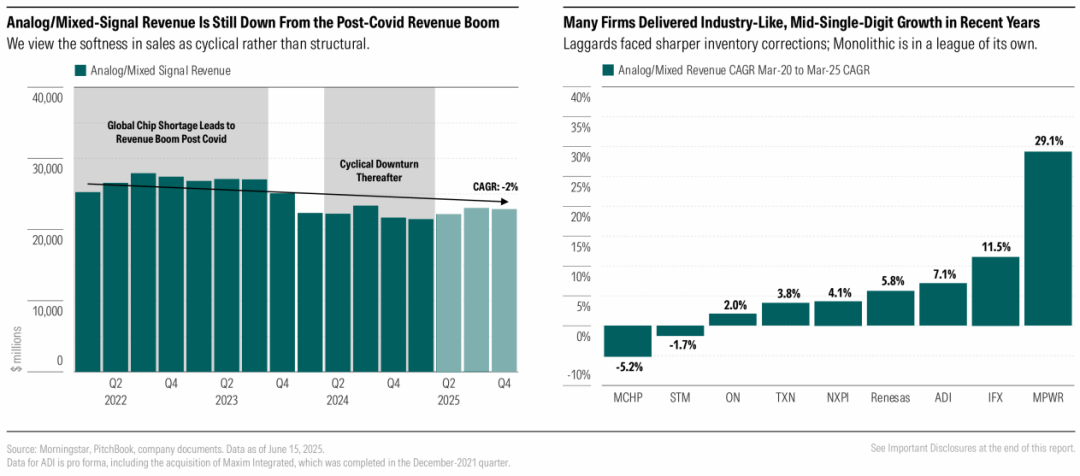

隨着 2024 年嚴重週期性低迷的最糟糕時期似乎已過,模擬和混合信號芯片的需求正在回升。

模擬 / 混合信號芯片製造商正處於復甦中,但關稅可能阻礙反彈

根據Gartner的數據,2024 年,用於汽車、工業和消費電子應用的半導體佔行業收入的 30%。模擬和混合信號芯片製造商在這些終端市場的曝光度很高。這類公司在 2024 年經歷了嚴重的週期性低迷,尤其是在工業終端市場,汽車領域的受影響程度相對較輕。展望 2025 年下半年,許多芯片製造商認爲,庫存補充將在短期內推動增長。不考慮關稅因素,我們預計庫存將恢復至正常的週期中期水平。從長遠來看,我們認爲每臺設備芯片含量提高的結構性順風仍將持續。

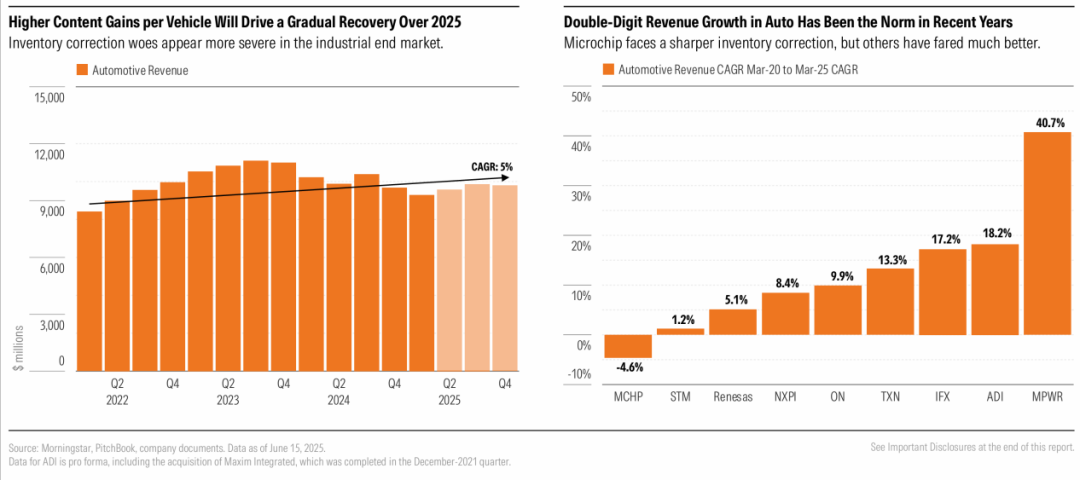

汽車領域收入雖未激增,但長期順風有助於抵消週期和關稅擔憂

Gartner的數據顯示,2024 年汽車半導體佔芯片行業收入的 12%。2024 年底,汽車芯片收入受挫,因爲在本十年初出現短缺之後,庫存超過了終端市場需求。不過,庫存調整(以及芯片訂單的減少)遠沒有工業終端市場嚴重,我們認爲這是由於每輛車的芯片含量更高。我們仍然預計芯片製造商將看到每輛車的芯片含量增加(尤其是在電動汽車中),但如果關稅導致消費者購車大幅停滯,這並不能完全抵消汽車銷量的任何下滑。如果汽車製造商對未來的生產更有信心,我們認爲他們將向領先的芯片製造商大量訂購芯片。

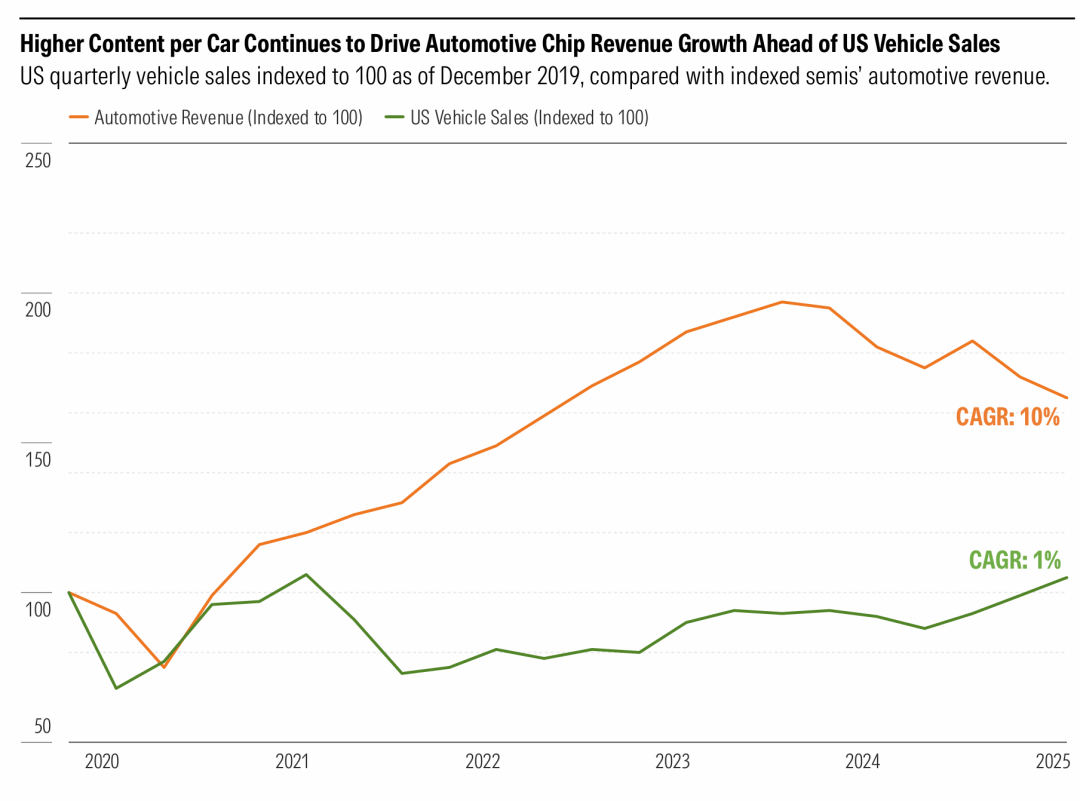

儘管美國汽車銷量持平,但汽車中的芯片含量仍在上升

審視美國的汽車市場,芯片製造商的收入增長明顯快於美國輕型汽車銷量,不過隨着全球芯片短缺的結束,這一差距正在縮小。

我們認爲,隨着芯片庫存與汽車製造需求更加平衡,兩者可能會進一步趨同。如果電動汽車的普及情況不如預期,這種趨同可能會更明顯。不過,從長期來看,由於每輛汽車(尤其是電動汽車)的芯片含量不斷增加,預計在相當長一段時間內,芯片收入的增長將超過汽車銷量。

我們承認,新興的中國半導體產業可能會從歐美芯片製造商手中奪走一些機會,尤其是在中國電動汽車領域。然而,我們仍然預計,中國汽車製造商在出口汽車的很大一部分芯片採購中,會選擇可靠、值得信賴的芯片製造商。

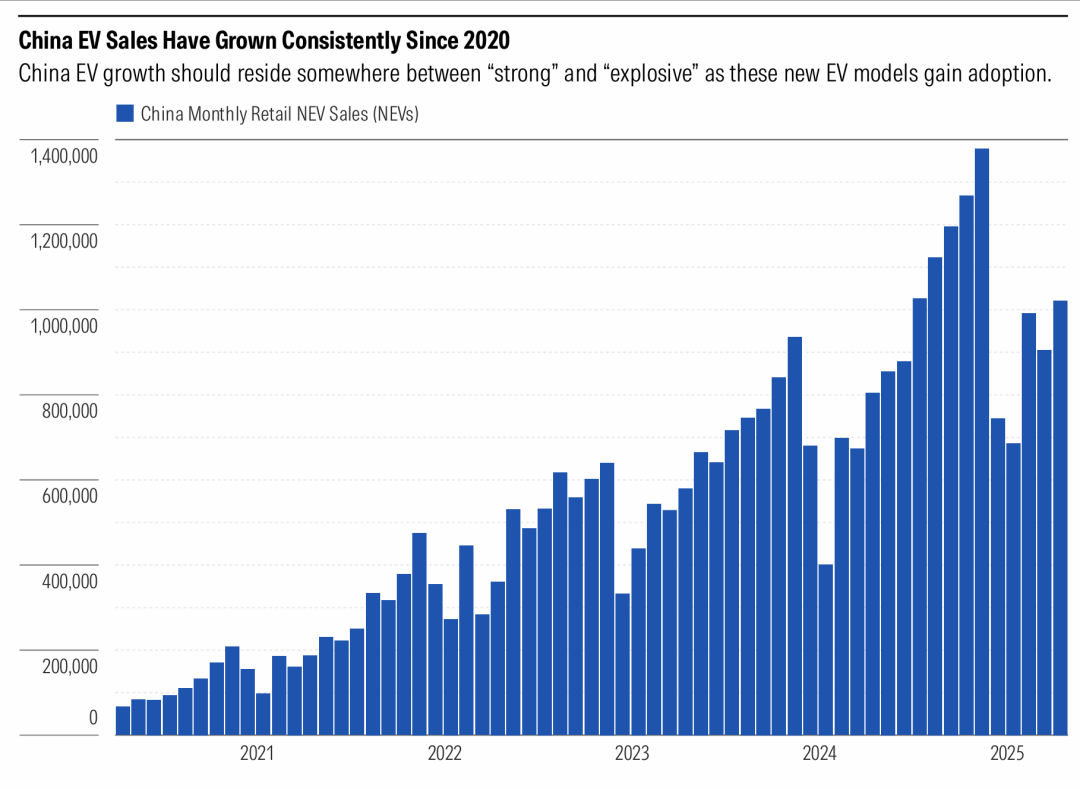

中國電動汽車仍是汽車芯片製造商的增長領域

汽車半導體的增長得益於汽車市場向電動汽車的結構性轉變。英飛凌等公司表示,電動汽車每輛車的芯片價值含量至少是汽油動力汽車的兩倍。

2024 年,中國電動汽車市場的銷量增長良好,上升了 25%。我們預計 2025 年中國電動汽車市場將進一步增長(晨星預測增長 15%-20%),無論是國內銷量還是這些汽車製造商在世界其他地區的市場份額都將有所提升。2025 年第二季度的銷售情況良好,4 月中國電動汽車零售銷量增長 34%,5 月增長 28%。

美國芯片製造商甚至表示,汽車創新現在位於中國,而非西方市場,因爲中國的創新速度更快。由於這種創新依賴於芯片含量,隨着電動汽車普及率的提高,汽車芯片製造商有望蓬勃發展。

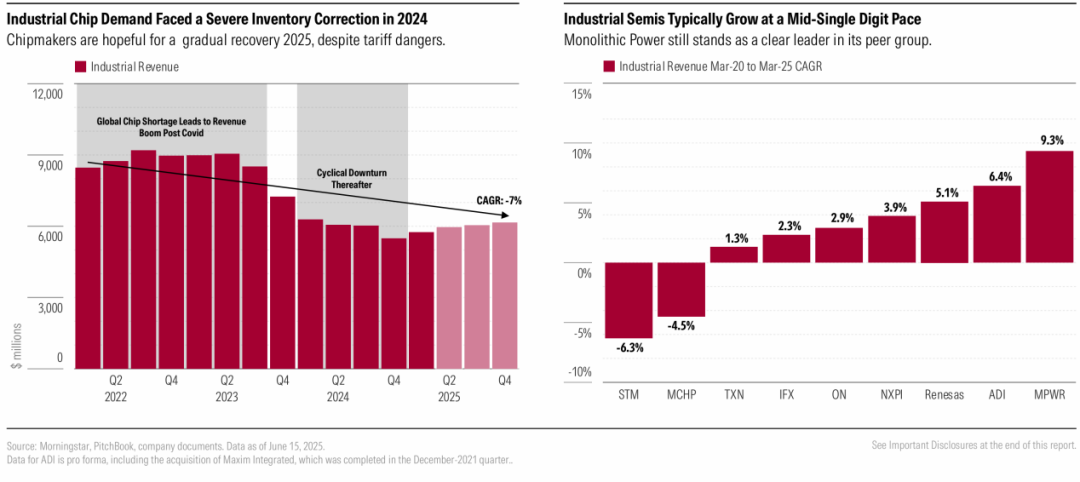

工業領域收入經歷了週期低谷,儘管存在關稅擔憂,我們仍預計會復甦

Gartner的數據顯示,2024 年工業半導體(包括軍事、航空和醫療領域)佔芯片行業收入的 9%。工業芯片收入也從 2022 年的全球短缺轉變爲 2024 年的嚴重低迷。然而,我們認爲這些芯片製造商已經度過了週期的最糟糕時期,儘管關稅可能成爲需求的阻力,但許多公司預計會復甦。在我們看來,這種復甦反映了庫存調整的嚴重程度。從長遠來看,我們仍然預計在廣泛的工業、醫療和物聯網產品中,每臺設備的芯片含量會更高。

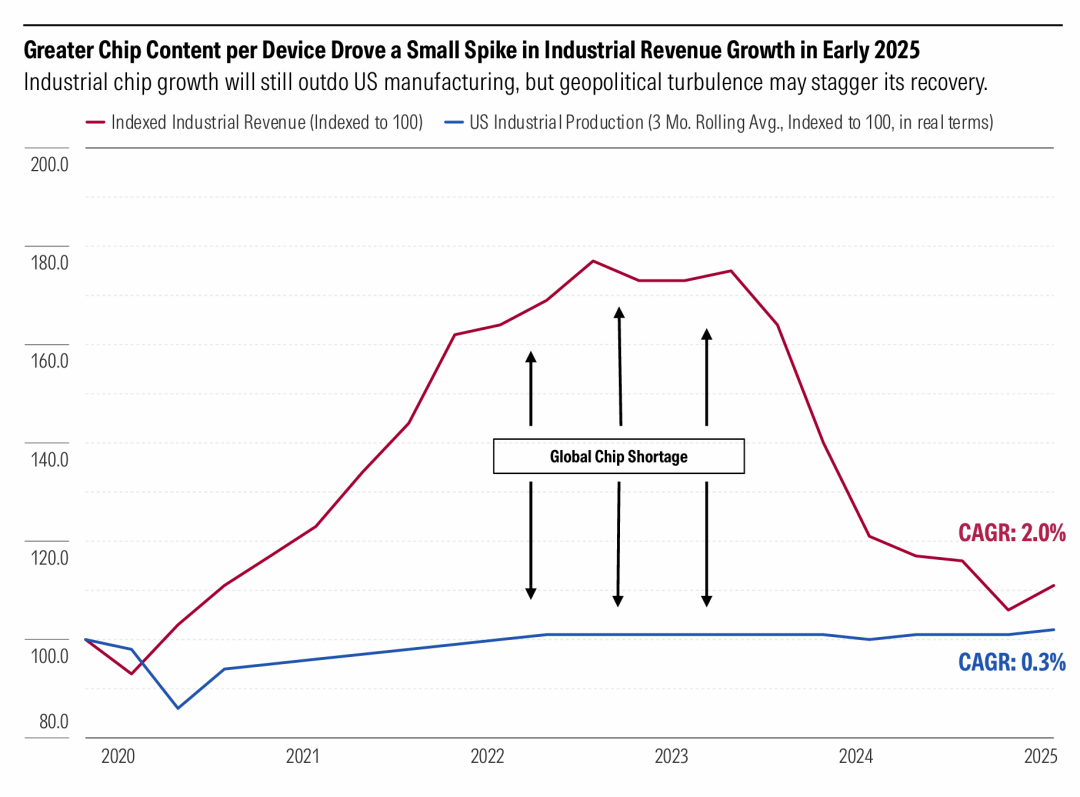

工業芯片增長曾超過美國製造業活動…… 後來不再如此…… 但我們認爲會再次超過

在這裏,我們將工業芯片收入增長(指數化爲 100)與美國工業生產的三個月滾動平均值(也指數化爲 100)進行比較。

這一圖表展示了在全球短缺期間工業芯片出貨量的大幅增長,以及隨後的週期性低迷導致 2024 年工業芯片收入下降的情況。

由於芯片含量的增加(例如在智能設備和具有更多電子、傳感和處理功能的機械中),工業芯片收入的增長略快於美國製造業活動。

展望未來,由於每臺設備的芯片含量更高,我們仍然預計工業芯片收入指數(紅線)將超過美國工業生產指數(藍線)。2025 年初,我們開始看到這種上升趨勢。然而,地緣政治和宏觀經濟擔憂可能會阻礙這種復甦。

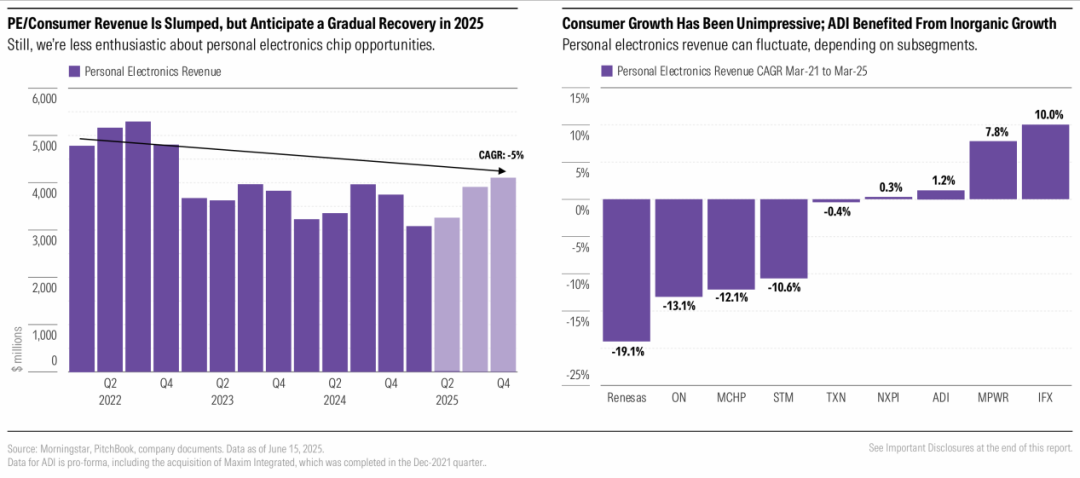

我們對個人電子終端市場的熱情較低

Gartner的數據顯示,2024 年消費電子佔芯片行業收入的 8%。2023 年初,由於後疫情時代個人電腦和智能手機需求低迷,涉足消費電子領域的模擬 / 混合信號芯片製造商受到了衝擊。2024 年,我們並未看到強勁的反彈,因爲困擾工業和汽車領域的部分庫存過剩也蔓延到了消費電子的某些領域。我們預計 2025 年將出現由庫存推動的復甦,儘管關稅可能再次對這一上升週期造成壓力。從長遠來看,個人電子市場雖然重要,但不如汽車、工業或數據中心有吸引力。

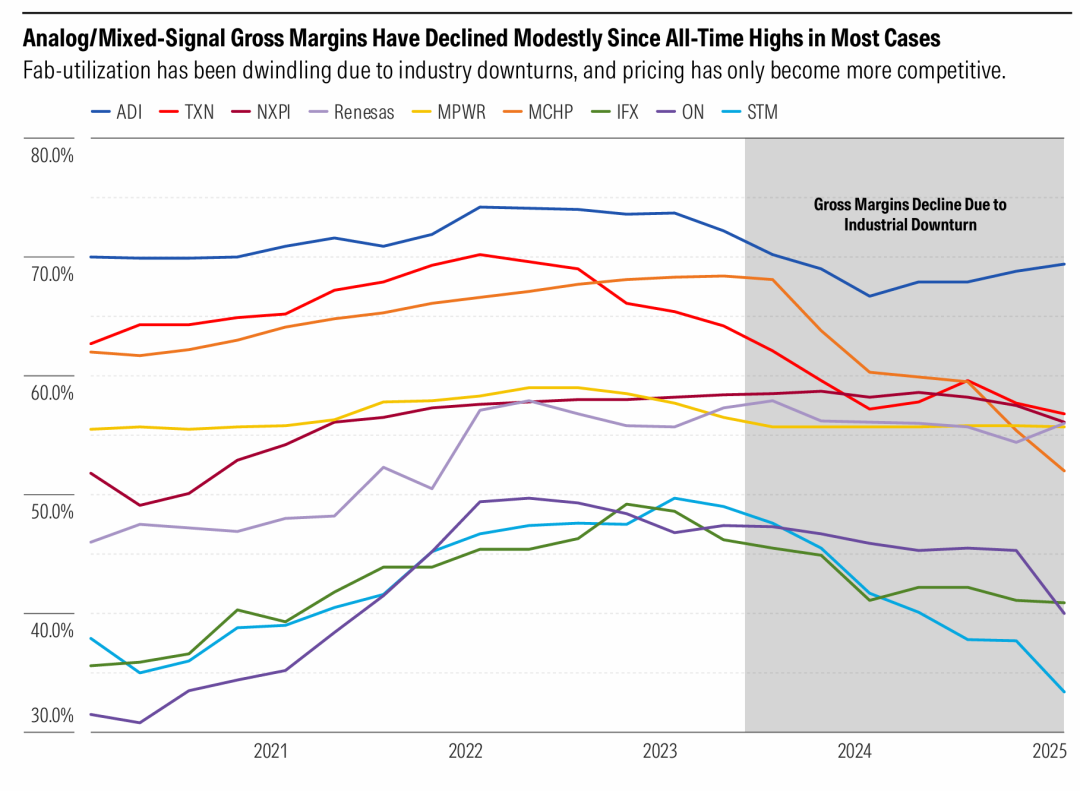

模擬 / 混合信號毛利率在 2022 年全球芯片短缺期間達到峯值,但很快會反彈

基於內部生產的高固定成本,毛利率是模擬 / 混合信號半導體的一個重要指標。保持定價權也很重要,芯片製造商通常擁有無形資產,以支撐廣泛和狹窄的經濟護城河。

得益於全球芯片短缺,毛利率可能在 2022 年和 2023 年初達到峯值。各公司保持了定價權,工廠利用率極高,並受益於強勁的客戶需求。意法半導體、英飛凌和安森美等 “落後者” 尤其如此。

然而,如今工業領域的嚴重低迷以及汽車領域(程度較輕)的低迷導致了毛利率的下降。在這些低迷時期,芯片工廠的產能利用率較低,定價可能比近年來更具適度競爭力。

展望未來,我們預計毛利率將隨着週期性低迷後的收入增長而復甦。2025 年 3 月的毛利率可能是一個低谷。

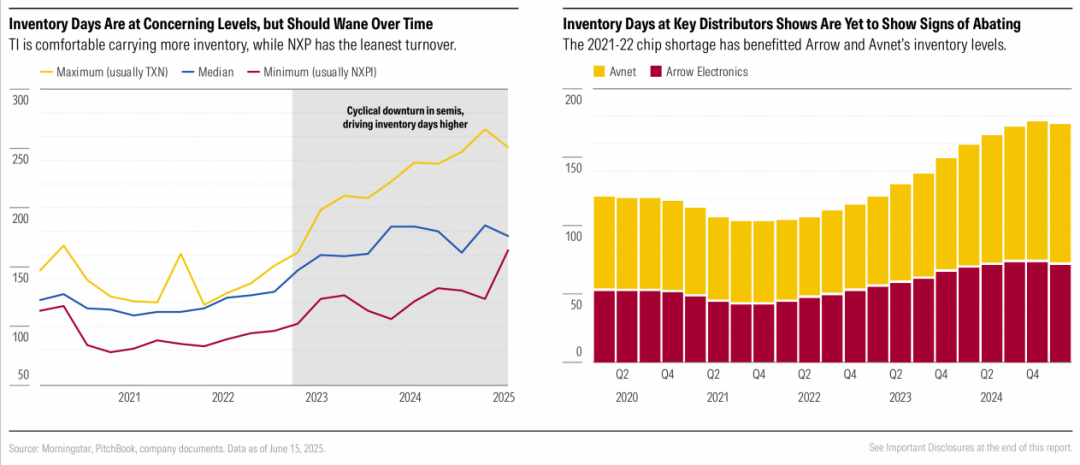

芯片庫存水平仍然偏高,但有望在下一個上升週期迴歸均值

從芯片庫存天數來看,模擬和混合信號半導體的週期性低迷最爲明顯。2024 年大部分時間,庫存達到了令人擔憂的水平,儘管要知道這些芯片的使用壽命長,過時風險低。令人鼓舞的是,2024 年年中,未完成訂單的平均庫存天數趨於穩定,且沒有進一步惡化。我們預計未來幾個季度庫存將進一步下降,不過關稅和疲軟的宏觀經濟環境可能會使芯片製造商難以按預期減少庫存。此外,我們仍看到艾睿電子(Arrow)和安富利(Avnet)等主要分銷商的庫存天數居高不下,這再次表明芯片製造商尚未完全擺脫困境。

本文轉載自“半導體行業觀察”公衆號,FOREXBNB編輯:蔣遠華。