FOREXBNB獲悉,羣智諮詢發文稱,8月份,全球顯示器面板市場延續供需雙弱格局,面板價格維持穩定。從需求端來看,國內市場第三批國補對於顯示器品類支撐十分有限,消費需求拉動效應顯著減弱;北美市場,主力品牌採購策略由前期的“政策拉動”逐漸轉向“成本與庫存制約”,需求釋放更加保守;內外市場雙重承壓推動整體市場持續疲軟。供應端,三季度高世代線面板廠稼動率雖有所提升,但由於TV 面板需求升溫以及小尺寸應用需求增長影響,顯示器產能仍受到結構性擠壓,同時疊加海外廠商顯示器LCD產能持續收縮影響,顯示器總體產能環比收縮。

綜合來看,顯示器面板市場在供應收縮對沖需求疲軟的弱平衡下,短期內主流面板價格仍有望保持穩定;但隨着TV價格傳導以及需求分化,中高端面板價格面臨一定壓力。

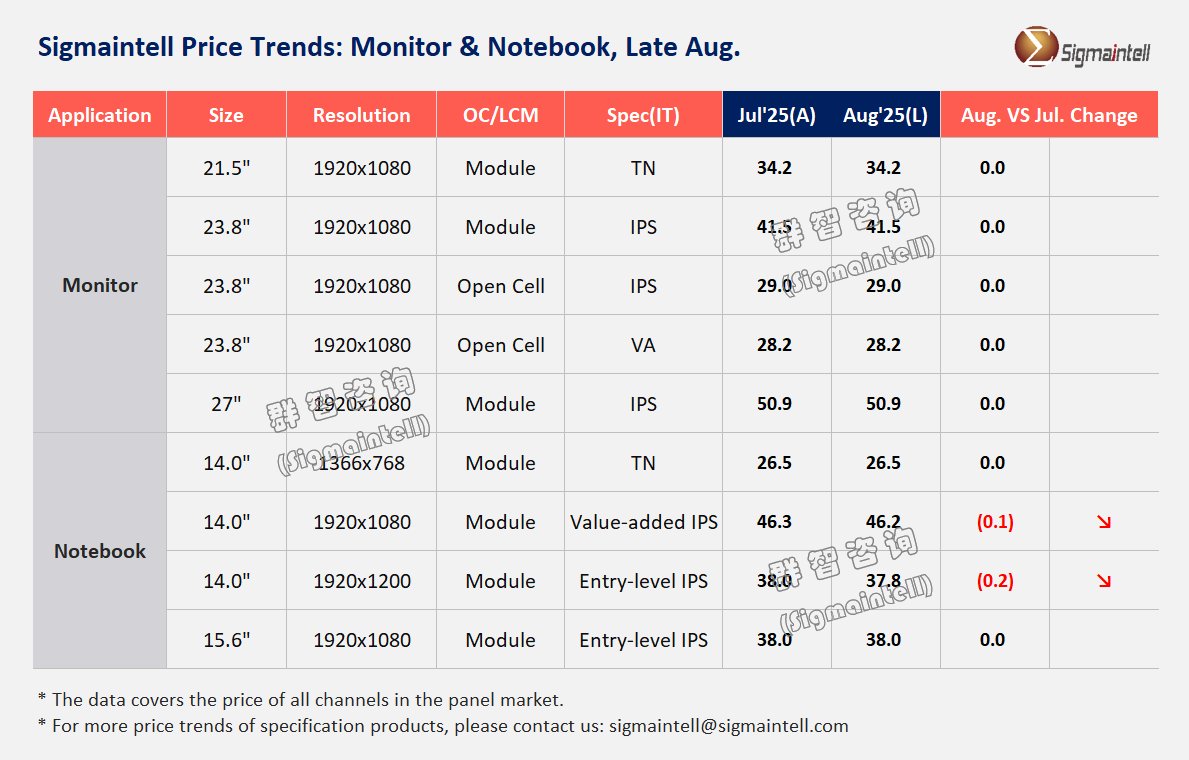

羣智諮詢預測,8月 Monitor OC 及 LCM 面板主流規格價格仍有望持平,中高端面板價格基本面平穩,少數規格將有微調。各尺寸表現如下:

21.5"FHD,8月 Open cell & LCM 主流面板價格環比持平;

23.8"FHD,8月 Open cell & LCM 主流面板價格環比持平;

27"FHD,8月 Open cell & LCM 主流面板價格環比持平。

Notebook面板

8月份,全球筆記本電腦面板市場延續需求分化、供應調整的態勢。需求端來看,美國關稅政策趨於穩定爲市場提供了確定性支撐,品牌採購策略更顯理性,同時疊加“返校季”消費需求釋放以及歐美市場 “黑五” 備貨週期啓動,推動整體市場需求小幅提振。然而,受整機制造環節成本上漲、CPU 核心部件價格上升的雙重影響,品牌盈利壓力顯著加大,部分品牌基於自身庫存及銷售預期,採購策略持續趨緊,品牌採購策略呈現一定分化性。供應端,三季度高世代線面板廠稼動率有所提升,筆記本電腦面板在高世代線仍然保持優先分配地位,整體供應相對充足。

綜合供需兩端,筆記本電腦面板市場仍面臨持續壓力,主流細分市場價格競爭進一步加劇,羣智諮詢預測,8月面板價格表現如下:

低端HD TN:8月主流TN LCM均價預計持平;

IPS FHD&FHD+產品,8月16:9主流規格面板價格小幅下跌$0.1。16:10主流規格面板價格小幅下跌$0.2,中高階規格面板價格則繼續呈分化態勢。