FOREXBNB獲悉,在市場對於美國政府停擺、發達國家債務困局等不利因素主導下的全球宏觀經濟處於不穩定狀態的擔憂加劇之際,且人工智能鉅額投資的主導地位可能掩蓋了美國經濟表面之下的深層次問題,華爾街分析師們對美國企業們的利潤展望正在變得更加樂觀,再加上今年以來的業績超預期勢頭有望延續,美國股市持續創新高的牛市勢頭或將長期火熱。

在特朗普對於中國的關稅政策再度面臨重大不確定性、美國政府停擺以及發達國家債務愈發膨脹期間,美股業績披露季顯得至關重要,而從最新的華爾街分析師們普遍預期以及已披露業績來看,佔據美股標普500指數高權重的“七大科技巨頭”(Magnificent Seven)以及博通、AMD等AI算力產業鏈領軍者們有望呈現出強勁業績,推動美股持續創新高進程。

當前“企業盈利,而非宏觀”在全球股票市場定價中佔據核心影響力,华尔街对美国企業盈利的信心正显著升温,尤其對於驅動美股本輪牛市的科技巨頭以及AI算力產業鏈龍頭(“七大科技巨頭”以及博通、AMD、臺積電等AI算力核心)——仍處於積極上修與超預期兌現週期的交匯處,這爲美股乃至全球各大基準股指持續創新高提供了強勁的“業績基本面驅動力”。

華爾街分析師們對企業利潤實力愈發有信心

高盛的分析師們強調,這波AI投資熱潮仍處於“開場階段”,主要基於ChatGPT、Claude等AI應用軟件在企業部署的實際場景中已經帶來了生產率與經營效率提升(比如在高盛集團等華爾街機構內部,AI部署纔剛剛起步),而若要實現這些提升,需要無比龐大的AI算力基礎設施。

自2023年以來,史無前例AI投資熱潮所驅動的AI算力長期牛市敘事,可謂“七大科技巨頭”佔據高額權重的美股以及科技股權重愈發提升的全球股票市場創新高的核心邏輯,就目前各項核心趨勢指標以及關於AI牛市的業績與新聞動態流看來,AI驅動的全球股票市場牛市行情仍未完結。

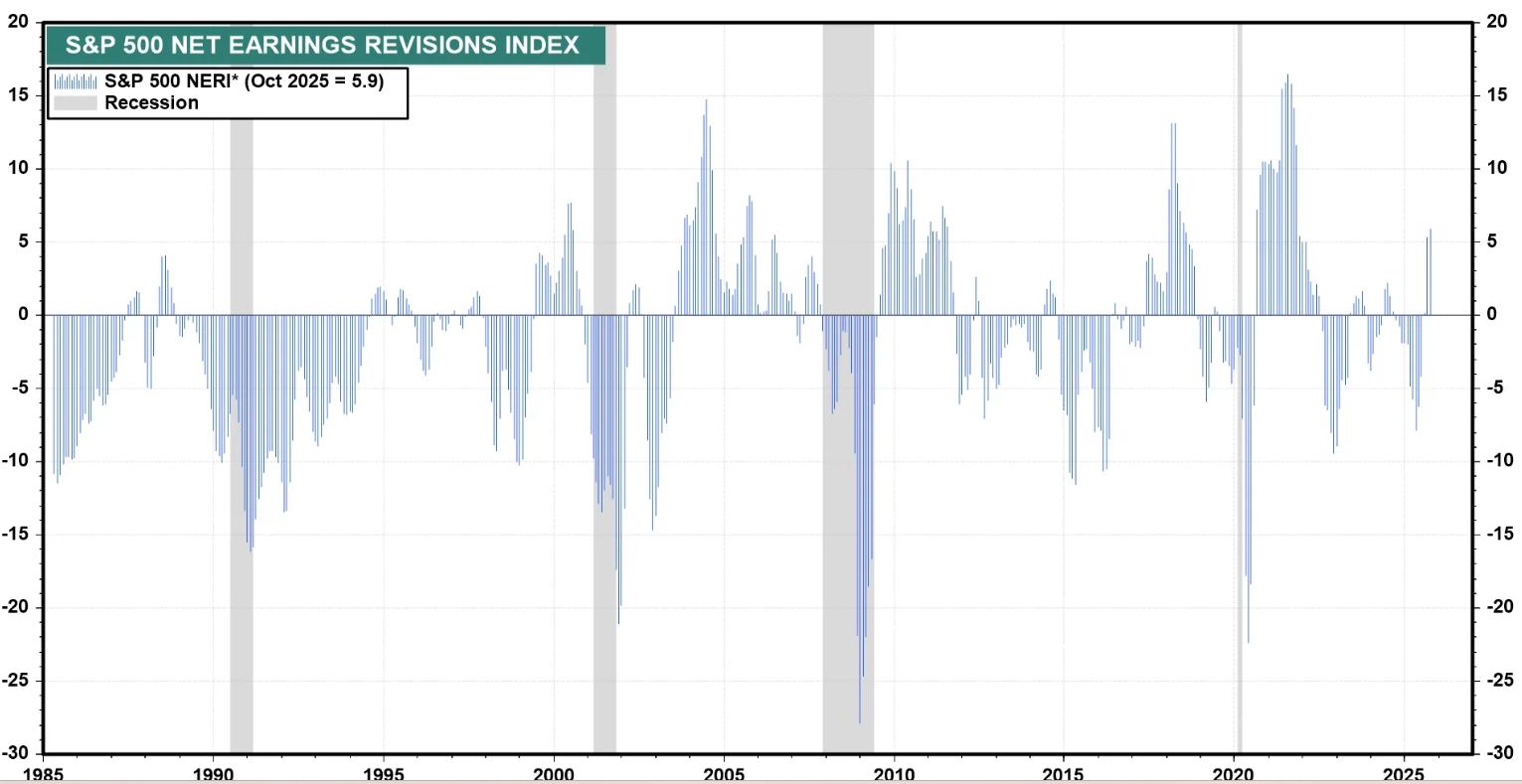

華爾街的預測者們本月普遍忙於上調美國企業,尤其是AI算力領軍者與科技巨頭利潤預期,推動由Yardeni Research追蹤的一項衡量“淨上調佔總業績預期變動之比”的指標升至四年以來最高。基於美股大盤——標普500指數的淨盈利修正指數(NERI)在10月上升了0.6個百分點,自5月的-7.8%(28個月最低點)以來已連續五個月大幅走高。

Yardeni Research彙編的最新讀數總體上反映了華爾街分析師們持續升溫的業績增長樂觀情緒,持續的正值——即過去三個月上調佔比上升——表明市場看漲情緒火熱。NERI在8月轉爲正值,爲近一年以來首次,隨着分析師們對美國企業,尤其是科技板塊的利潤增長動能的信心日益增強。

NERI反彈的速度和幅度也尤爲突出。自5月以來的五個月飆升趨勢標誌着自2020年12月以來NERI的最大程度改善,在自1985年以來所有可比較走勢中位列前3%。從歷史數據角度看,如此迅速的反轉之後,往往至少伴隨爲期12個月的正向盈利修正,這一趨勢通常支撐股市進一步的牛市上漲軌跡。

AI洪流勢不可擋,美股長期牛市未完待續

“未來幾個季度的盈利可能實現兩位數級別的增長——主要由科技巨頭們所貢獻,爲這一市場奠定堅實的基本面基礎,”來自LPL Financial Holdings的首席股票策略師Jeffrey Buchbinder表示。“由刺激政策所提振的經濟增長預期、史無前例的AI基礎設施建設與應用熱潮驅動盈利增幅,以及美聯儲降息預期,應該能讓這輪牛市再持續相當長一段時間。”

正是在英偉達、Meta、谷歌、甲骨文、臺積電以及博通等大型科技巨頭以及AI算力產業鏈領軍者史詩級股價漲勢與今年以來持續強勁的業績帶領之下,一股史無前例的AI投資熱潮席捲美股市場以及全球股票市場,帶動標普500指數以及全球股指基準股指——MSCI全球指數自4月以來大幅上攻,近日更是不斷創下歷史新高。

近期全球DRAM和NAND系列的高性能存儲產品價格大漲,加之前不久公佈遠超市場預期的4550億美元的合同儲備的雲計算巨頭甲骨文,以及全球估值最高的AI初創公司OpenAI已經達成了超過 1 萬億美元的AI算力基礎設施交易,共同大幅強化了AI GPU、ASIC以及HBM、數據中心SSD存儲系統、液冷系統、核心電力設備等AI算力基礎設施板塊的“長期牛市敘事”。生成式AI應用與AI智能體所主導的推理端帶來的AI算力需求堪稱“星辰大海”,有望推動人工智能算力基礎設施市場持續呈現出指數級別增長,“AI推理系統”也是黃仁勳認爲英偉達未來營收的最大規模來源。

Yardeni Research彙編的指標並未將增長預期的絕對水平納入考量。根據華爾街分析師們彙編的數據,標普500指數第三季度的利潤增長預計較第一季度的近14%放緩至仍然穩健的7.2%。令人擔憂的是,標普500指數的11個細分板塊中,有5個預計將出現利潤收縮,而科技板塊高達21%的增長預期可謂強勁支撐整體數據,該板塊由七大科技巨頭以及AI算力基礎設施領軍者們所主導。

但在這裏,Yardeni Research統計的NERI指標同樣帶來一些安慰。華爾街分析師們正在大幅上調全市場的利潤預期,11個板塊中有7個板塊的上調數量多於下調。Yardeni Research的數據顯示,這是自2024年8月以來最多的一次,高於8月時的5個板塊。科技、金融、通信服務和醫療保健板塊領跑,NERI讀數分別爲12.4%、11.4%、11.2%和5.6%。

到目前爲止,這種樂觀似乎是非常合理的。根據機構彙編的最新數據,自本週財報季開幕後,已披露業績的美股上市公司中約82%利潤超出華爾街預期——略好於長期平均水平。華爾街最大規模的商業銀行們盈利普遍超出預期,隨着併購和股票承銷持續回升,驅動摩根大通(JPM.US)、高盛集團(GS.US)以及美國銀行(BAC.US)和摩根士丹利(MS.US)的利潤強勁增長。

華爾街看漲陣營認爲標普500指數將在新一輪財報披露季繼續上行,他們有歷史數據作背書:德意志銀行的統計數據表明,標普500指數在財報季期間,統計歷史上有高達75%的時間會上漲,中位數漲幅爲2%。

“這對股票市場而言是一個絕對的看漲信號,”Yardeni Research首席投資官兼創始人Ed Yardeni表示。“當華爾街分析師們整體上都在上調盈利預期時,這往往會爲市場牛市氛圍提供強勁支撐。”

來自德意志銀行的股票市場分析師 Binky Chadha 近日將該機構對標普500指數的年末目標上調至7,000點。來自美國銀行、巴克萊銀行以及富國銀行的同行們也上調了他們的預測,普遍預期年末或者明年年初標普500指數上漲至7,000點。截至週四美股收盤,標普500指數收於6,629點位。

來自華爾街知名機構Evercore ISI的分析師Julian Emanuel預計在人工智能(AI)技術這一“一代人僅有一次”的劃時代變革推動下,標普500指數到2026年底將攀升至7750點,預期潛在漲幅約20%。

整體而言,Emanuel的長期展望更爲樂觀,他強調,AI的普及將推動企業盈利和估值雙重提升。Emanuel表示,在此過程中,標普500指數出現10%或以上的回調是有可能的,但他認爲,在結構性牛市背景下,這類回調均屬買入良機。這位分析師對於美股的牛市情景預測更爲激進:Emanuel預測,若出現“AI驅動的資產泡沫”,標普500指數甚至可能攀升至9000點。