FOREXBNB获悉,在市场对于美国政府停摆、发达国家债务困局等不利因素主导下的全球宏观经济处于不稳定状态的担忧加剧之际,且人工智能巨额投资的主导地位可能掩盖了美国经济表面之下的深层次问题,华尔街分析师们对美国企业们的利润展望正在变得更加乐观,再加上今年以来的业绩超预期势头有望延续,美国股市持续创新高的牛市势头或将长期火热。

在特朗普对于中国的关税政策再度面临重大不确定性、美国政府停摆以及发达国家债务愈发膨胀期间,美股业绩披露季显得至关重要,而从最新的华尔街分析师们普遍预期以及已披露业绩来看,占据美股标普500指数高权重的“七大科技巨头”(Magnificent Seven)以及博通、AMD等AI算力产业链领军者们有望呈现出强劲业绩,推动美股持续创新高进程。

当前“企业盈利,而非宏观”在全球股票市场定价中占据核心影响力,华尔街对美国企业盈利的信心正显著升温,尤其对于驱动美股本轮牛市的科技巨头以及AI算力产业链龙头(“七大科技巨头”以及博通、AMD、台积电等AI算力核心)——仍处于积极上修与超预期兑现周期的交汇处,这为美股乃至全球各大基准股指持续创新高提供了强劲的“业绩基本面驱动力”。

华尔街分析师们对企业利润实力愈发有信心

高盛的分析师们强调,这波AI投资热潮仍处于“开场阶段”,主要基于ChatGPT、Claude等AI应用软件在企业部署的实际场景中已经带来了生产率与经营效率提升(比如在高盛集团等华尔街机构内部,AI部署才刚刚起步),而若要实现这些提升,需要无比庞大的AI算力基础设施。

自2023年以来,史无前例AI投资热潮所驱动的AI算力长期牛市叙事,可谓“七大科技巨头”占据高额权重的美股以及科技股权重愈发提升的全球股票市场创新高的核心逻辑,就目前各项核心趋势指标以及关于AI牛市的业绩与新闻动态流看来,AI驱动的全球股票市场牛市行情仍未完结。

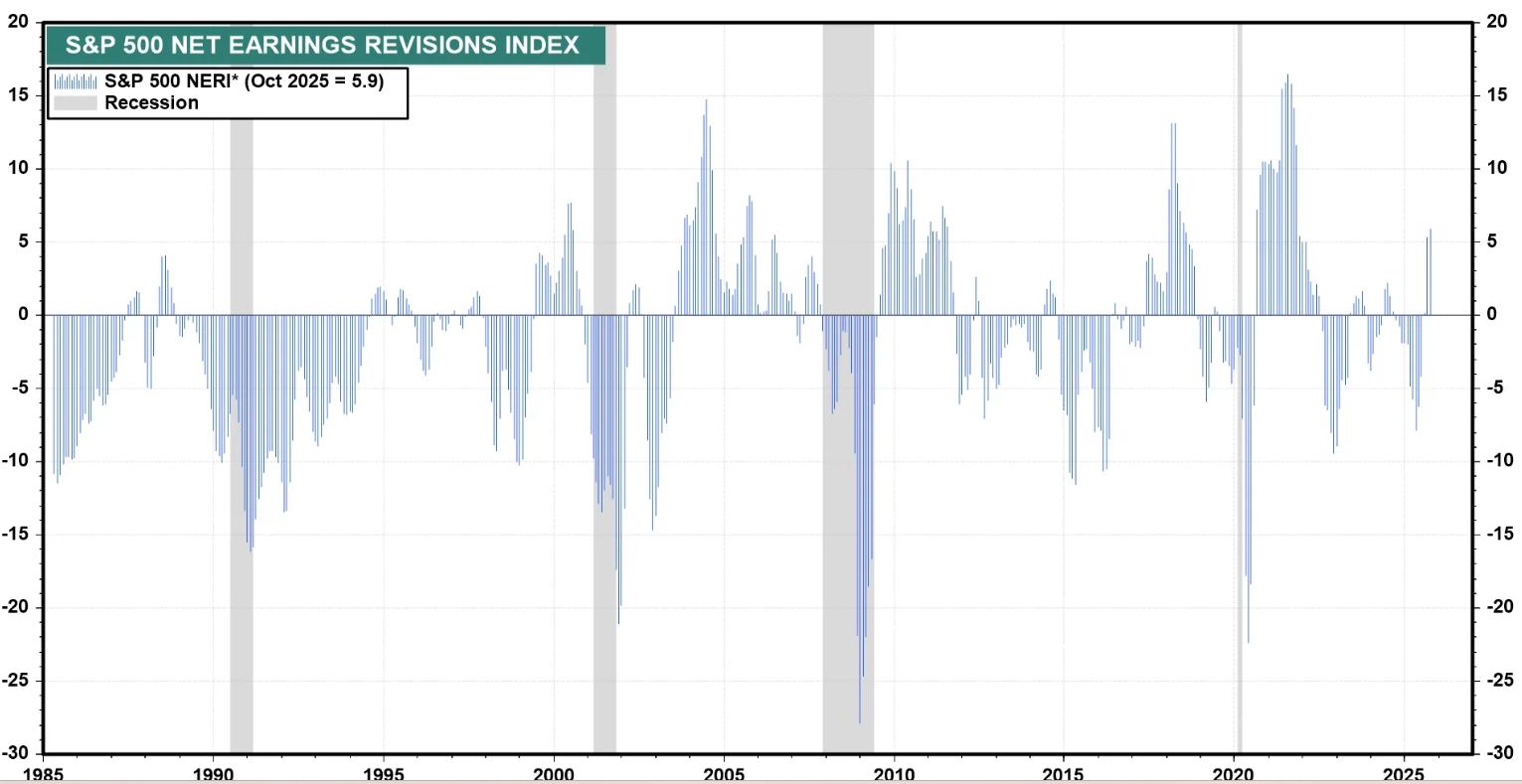

华尔街的预测者们本月普遍忙于上调美国企业,尤其是AI算力领军者与科技巨头利润预期,推动由Yardeni Research追踪的一项衡量“净上调占总业绩预期变动之比”的指标升至四年以来最高。基于美股大盘——标普500指数的净盈利修正指数(NERI)在10月上升了0.6个百分点,自5月的-7.8%(28个月最低点)以来已连续五个月大幅走高。

Yardeni Research汇编的最新读数总体上反映了华尔街分析师们持续升温的业绩增长乐观情绪,持续的正值——即过去三个月上调占比上升——表明市场看涨情绪火热。NERI在8月转为正值,为近一年以来首次,随着分析师们对美国企业,尤其是科技板块的利润增长动能的信心日益增强。

NERI反弹的速度和幅度也尤为突出。自5月以来的五个月飙升趋势标志着自2020年12月以来NERI的最大程度改善,在自1985年以来所有可比较走势中位列前3%。从历史数据角度看,如此迅速的反转之后,往往至少伴随为期12个月的正向盈利修正,这一趋势通常支撑股市进一步的牛市上涨轨迹。

AI洪流势不可挡,美股长期牛市未完待续

“未来几个季度的盈利可能实现两位数级别的增长——主要由科技巨头们所贡献,为这一市场奠定坚实的基本面基础,”来自LPL Financial Holdings的首席股票策略师Jeffrey Buchbinder表示。“由刺激政策所提振的经济增长预期、史无前例的AI基础设施建设与应用热潮驱动盈利增幅,以及美联储降息预期,应该能让这轮牛市再持续相当长一段时间。”

正是在英伟达、Meta、谷歌、甲骨文、台积电以及博通等大型科技巨头以及AI算力产业链领军者史诗级股价涨势与今年以来持续强劲的业绩带领之下,一股史无前例的AI投资热潮席卷美股市场以及全球股票市场,带动标普500指数以及全球股指基准股指——MSCI全球指数自4月以来大幅上攻,近日更是不断创下历史新高。

近期全球DRAM和NAND系列的高性能存储产品价格大涨,加之前不久公布远超市场预期的4550亿美元的合同储备的云计算巨头甲骨文,以及全球估值最高的AI初创公司OpenAI已经达成了超过 1 万亿美元的AI算力基础设施交易,共同大幅强化了AI GPU、ASIC以及HBM、数据中心SSD存储系统、液冷系统、核心电力设备等AI算力基础设施板块的“长期牛市叙事”。生成式AI应用与AI智能体所主导的推理端带来的AI算力需求堪称“星辰大海”,有望推动人工智能算力基础设施市场持续呈现出指数级别增长,“AI推理系统”也是黄仁勋认为英伟达未来营收的最大规模来源。

Yardeni Research汇编的指标并未将增长预期的绝对水平纳入考量。根据华尔街分析师们汇编的数据,标普500指数第三季度的利润增长预计较第一季度的近14%放缓至仍然稳健的7.2%。令人担忧的是,标普500指数的11个细分板块中,有5个预计将出现利润收缩,而科技板块高达21%的增长预期可谓强劲支撑整体数据,该板块由七大科技巨头以及AI算力基础设施领军者们所主导。

但在这里,Yardeni Research统计的NERI指标同样带来一些安慰。华尔街分析师们正在大幅上调全市场的利润预期,11个板块中有7个板块的上调数量多于下调。Yardeni Research的数据显示,这是自2024年8月以来最多的一次,高于8月时的5个板块。科技、金融、通信服务和医疗保健板块领跑,NERI读数分别为12.4%、11.4%、11.2%和5.6%。

到目前为止,这种乐观似乎是非常合理的。根据机构汇编的最新数据,自本周财报季开幕后,已披露业绩的美股上市公司中约82%利润超出华尔街预期——略好于长期平均水平。华尔街最大规模的商业银行们盈利普遍超出预期,随着并购和股票承销持续回升,驱动摩根大通(JPM.US)、高盛集团(GS.US)以及美国银行(BAC.US)和摩根士丹利(MS.US)的利润强劲增长。

华尔街看涨阵营认为标普500指数将在新一轮财报披露季继续上行,他们有历史数据作背书:德意志银行的统计数据表明,标普500指数在财报季期间,统计历史上有高达75%的时间会上涨,中位数涨幅为2%。

“这对股票市场而言是一个绝对的看涨信号,”Yardeni Research首席投资官兼创始人Ed Yardeni表示。“当华尔街分析师们整体上都在上调盈利预期时,这往往会为市场牛市氛围提供强劲支撑。”

来自德意志银行的股票市场分析师 Binky Chadha 近日将该机构对标普500指数的年末目标上调至7,000点。来自美国银行、巴克莱银行以及富国银行的同行们也上调了他们的预测,普遍预期年末或者明年年初标普500指数上涨至7,000点。截至周四美股收盘,标普500指数收于6,629点位。

来自华尔街知名机构Evercore ISI的分析师Julian Emanuel预计在人工智能(AI)技术这一“一代人仅有一次”的划时代变革推动下,标普500指数到2026年底将攀升至7750点,预期潜在涨幅约20%。

整体而言,Emanuel的长期展望更为乐观,他强调,AI的普及将推动企业盈利和估值双重提升。Emanuel表示,在此过程中,标普500指数出现10%或以上的回调是有可能的,但他认为,在结构性牛市背景下,这类回调均属买入良机。这位分析师对于美股的牛市情景预测更为激进:Emanuel预测,若出现“AI驱动的资产泡沫”,标普500指数甚至可能攀升至9000点。