摘要

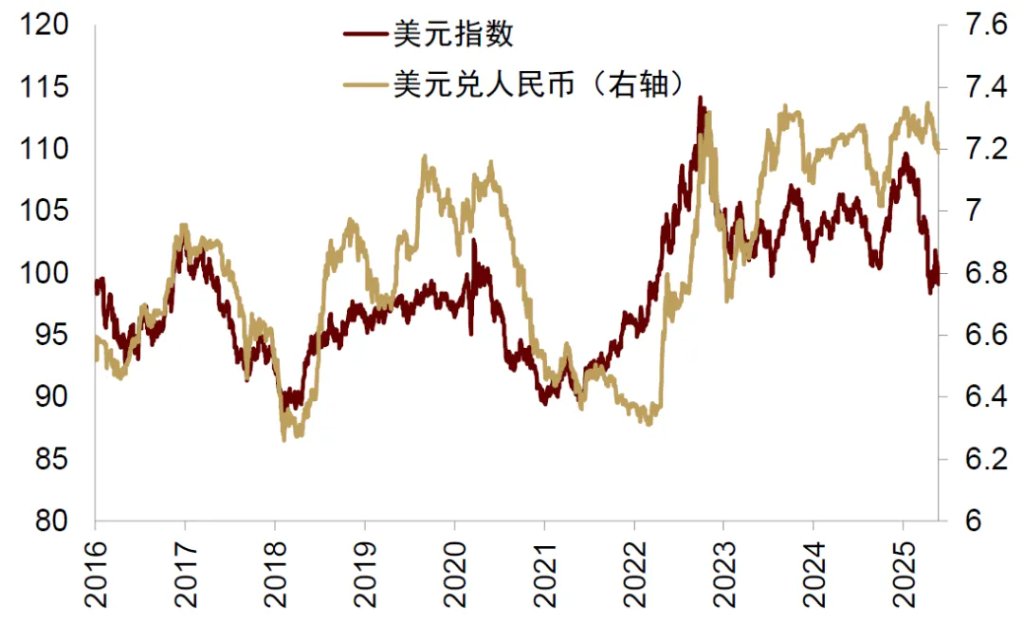

近期市場對匯率的關注大幅提升。美元指數近來波幅加大,而人民幣兌美元小幅升值。後續人民幣匯率何去何從,我們從近幾年觀察到的人民幣匯率三個“困惑”入手來回答這個問題。第一個“困惑”是,中國的貿易品(製造業)技術不斷進步,生產效率提升,但2022年以來人民幣實際匯率卻大幅貶值,與巴拉薩—薩繆爾森假說(BSH)相悖。第二個“困惑”是,人民幣名義有效匯率與實際有效匯率差距創歷史新高。第三個“困惑”是,歷史上人民幣名義有效匯率與其兌美元匯率走勢雖然有偏離,但是偏離幅度沒有近幾年那麼多。2022年以來,人民幣對美元貶值12%,而人民幣名義有效匯率累計大致偏穩。

第一個“困惑”源於BSH假說的侷限性。根據BSH,如果製造業生產效率上升,其從業人員工資相應上漲,並帶動非貿易品價格上升,總體物價水平上升,實際匯率升值。BSH基於新古典框架,聚焦供給,認爲供給創造需求,不存在較長時期的需求不足的問題。但現實情況是,如果需求不足,生产效率的提升不一定会使物价上涨带来實際匯率升值。此外,BSH是從實體視角分析匯率,而忽視金融視角(資產配置視角)。如果名義匯率因爲資產配置變化而貶值,實際匯率也未必升值。過去幾年來,中國金融週期調整,需求不足導致通脹下行,市場配置人民幣資產的動機也減弱,而BSH沒有考慮這些情況,因此其結論與現實不符。

第二個“困惑”反映中國金融週期下行階段,中外通脹差距大幅走闊。中國物價走弱主要是因爲金融週期下行,加上逆週期政策力度偏謹慎,需求偏弱,雖然也有技術進步加快的貢獻。而我國主要貿易伙伴物價走強,既有政策刺激因素,也有全球供應鏈調整以及地緣非經濟因素的影響。

第三個“困惑”反映人民幣對美元貶值少於中國貿易伙伴的貨幣對美元貶值幅度。從中期來看,匯率變化會影響經常項目,從長期來看,二者可能共同受其他因素的影響,但從短期來看,經常項目會影響匯率。一般來說,短期內,經常項目順差支撐本幣匯率,而逆差壓制本幣匯率。過去幾年資本項下人民幣有下行壓力,但經常項目對人民幣帶來支撐。而我國部分貿易伙伴的經常項目和資本項目對其貨幣都帶來下行壓力。綜合下來,人民幣對美元貶值幅度少於我國貿易伙伴貨幣對美元的貶值幅度。不過,我們也要注意到,中國資本管理相對比較有效,也導致人民幣匯率波動相對較小。

短期來看,人民幣對美元可能還有升值空間。從中長期來看,美元在全球儲備中仍有舉足輕重的地位,但地緣政治經濟變局也帶來了挑戰。短期來看,美國面臨財政、貿易“雙赤字”,尤其是國債發行壓力上升,美元貶值壓力可能未完全釋放。另一方面,我國金融週期調整趨緩而技術進步加速,加上美元可能貶值,過去幾年經常項目積累的待結匯資金結匯動機也可能增強,對人民幣匯率形成支撐。

正文人民幣匯率的三個“困惑”

匯率是貨幣之間的相對價格,通常有三種形式:(1)雙邊匯率,尤其是對美元的匯率。美元是主要的國際儲備貨幣,在國際貿易和金融交易中被用作主要的記賬單位和交易手段,大宗商品交易和國際金融市場的投融資活動也大多以美元爲定價基準。美聯儲的貨幣政策是全球流動性最重要的決定因素。這些因素決定了對美元匯率的重要性。(2)名義有效匯率。名義有效匯率是根据主要贸易伙伴在对外贸易中的重要性,計算的一個加權平均名義匯率。(3)實際有效匯率。實際有效匯率在名義有效匯率的基础上,把一國和主要貿易伙伴的國內價格變動考慮進去,一般是國內CPI和貿易伙伴CPI的相對變化。即使名義匯率不變,如果工資和其他投入的價格上升,也會增加出口商品的成本,削弱競爭力。因此,分析匯率對進出口的影響,主要關注實際匯率的變化。

針對人民幣匯率的三個形式,我們觀察到三個“困惑”,而理清這三個困惑有助於判斷人民幣匯率接下來的走勢。

困惑之一:中國的貿易品技術進步提速,但人民幣實際匯率卻貶值較多,與經典理論相悖

根據巴拉薩—薩繆爾森假說(Balassa-Samuelson Hypothesis,BSH),貿易品的生產效率提升將導致本幣實際匯率升值。巴拉薩—薩繆爾森假說把经济分为贸易与非贸易部门,而且這兩個部門的勞動生產率增速不同。如果貿易部門勞動生產率上升,貿易部門工人的工資相應上漲。內部勞動力自由流動,促使不同部門的工資水平趨同,導致非貿易品價格上升。結果,非貿易品對貿易品的相對價格上升,導致總體物價水平上升比貿易伙伴快,實際匯率升值。在固定匯率制下,實際匯率升值主要通过国内物价上涨实现。在浮動匯率制度下,實際匯率升值既可以表现为名义汇率升值,也可以表現爲國內物價上漲,或者兩者兼有。

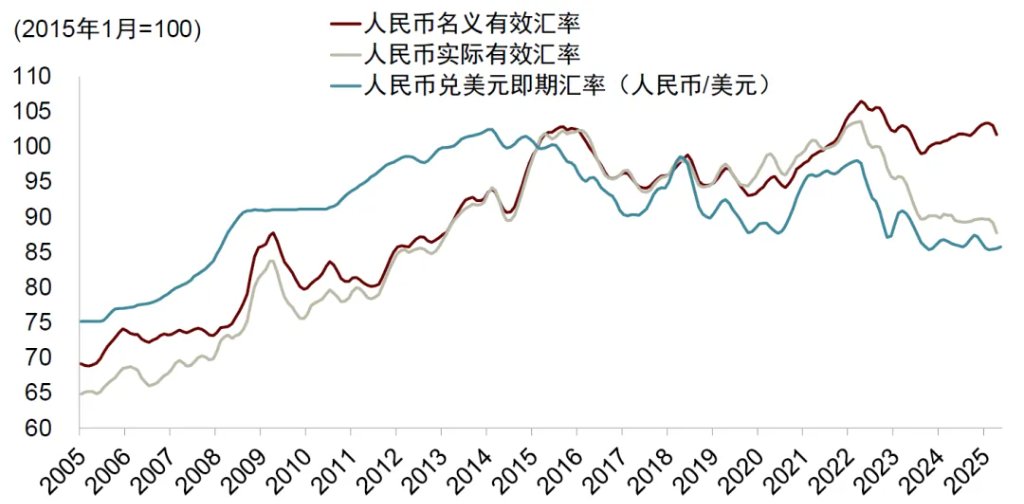

過去幾年,中國製造業持續升級,技術進步提速,競爭力持續改善,但人民幣實際有效匯率不升反貶。根據國際清算銀行的數據,從2022年1月到2025年4月,人民币实际有效汇率指数從100.9下降到85.9,貶值了15%,這與巴拉薩—薩繆爾森假說似乎相悖(圖表1)。

困惑之二:名義有效匯率與實際有效匯率差距創歷史新高

從2005年以來,人民幣的名義有效匯率和實際有效匯率走勢大體一致。但是,從2022年開始,人民幣的名義有效匯率和實際有效匯率走勢開始出現背離。人民幣名義有效匯率近三年先降後升,累計大致持平,但實際有效匯率下降較多,二者背離幅度幾乎爲歷史最大(圖表1)。

困惑之三:人民幣對美元匯率與名義有效匯率大幅偏離

歷史上,人民幣名義有效匯率與其兌美元匯率走勢雖然有偏離,但是偏離幅度沒有近幾年那麼多。2022年以來,人民幣對美元貶值12%,而人民幣名義有效匯率累計大致偏穩(圖表1)。

圖表1:人民幣匯率走勢

注:數據進行了三個月移動平均處理。資料來源:iFinD,中金公司研究部

破解困惑之一:BSH的侷限

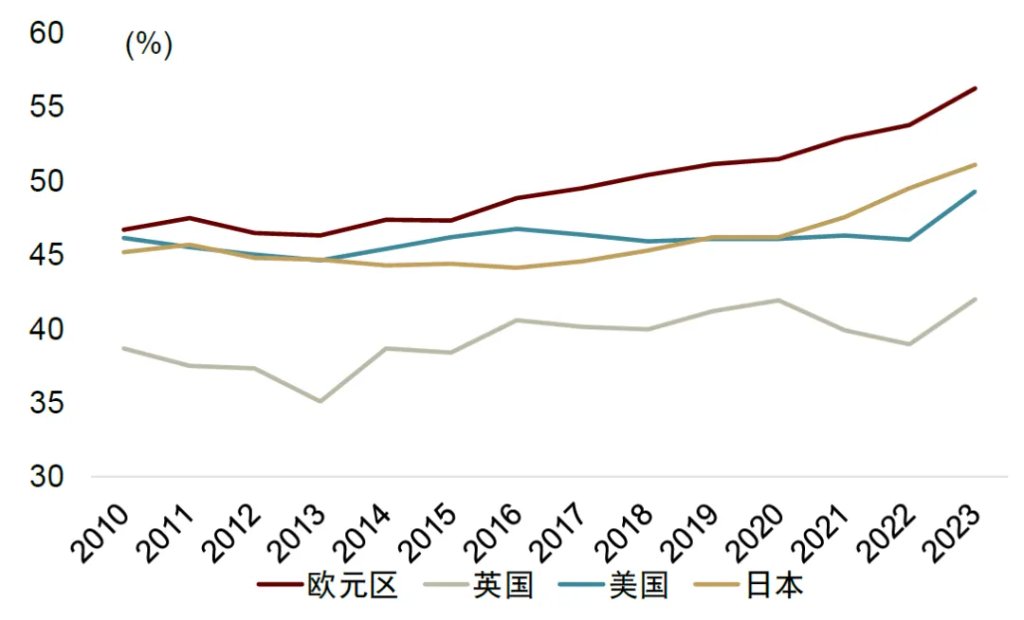

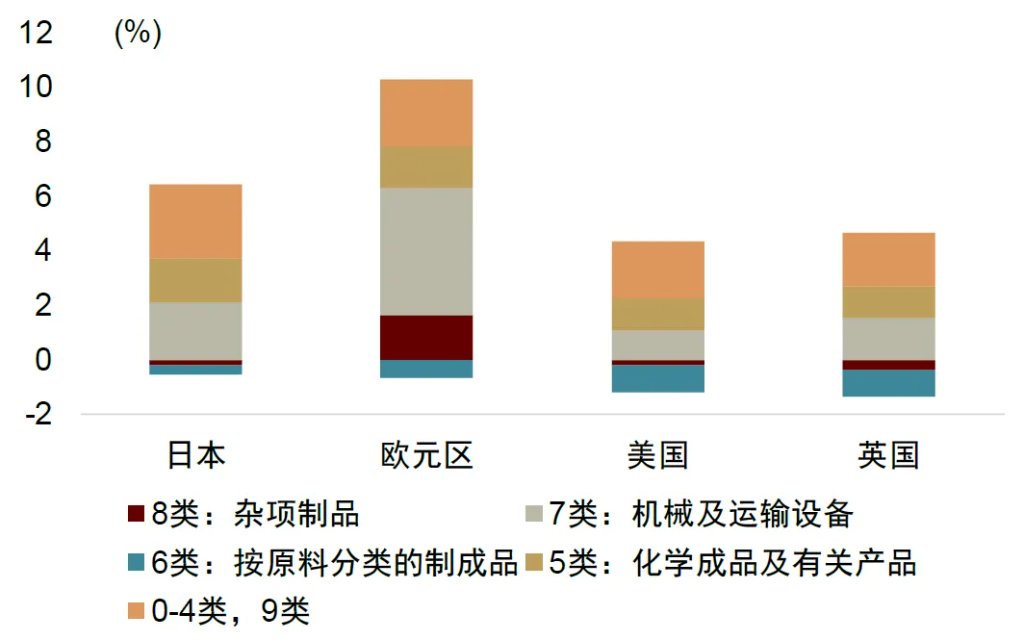

我們不妨用中國與發達經濟體的出口相似性指數來衡量中國製造業的競爭力。如果中國的出口結構和發達經濟體相似性提升,說明中國的製造業競爭力改善。根據美聯儲的研究,從2010-2023年,中國與歐元區、日本、英國等發達經濟體的出口相似性指數不斷上升(圖表2)。其中,與歐元區的出口相似性指數上升比較多。分產品看,機械運輸設備的出口相似性指數上升較多,主要反映了中國機械和汽車行業的進步。此外,中國與歐元區化学成品及有关产品出口相似性指数也上升较多。

圖表2:中國與部分發達經濟體的出口相似性指數

注:出口相似性指數比較了兩個國家在不同行業的出口佔比的重疊情況。如果兩個國家在不同行業的出口佔比完全相同,出口相似性指數最高爲100%。

資料來源:de Soyres, Francois, Ece Fisgin, Alexandre Gaillard, Ana Maria Santacreu, and Henry Young (2025). "The Sectoral Evolution of China's Trade," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, February 28, 2025,中金公司研究部

圖表3:2010-2023年之間各部門相似性指數的變化

資料來源:de Soyres, Francois, Ece Fisgin, Alexandre Gaillard, Ana Maria Santacreu, and Henry Young (2025). "The Sectoral Evolution of China's Trade," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, February 28, 2025,中金公司研究部

中國貿易品競爭力大幅提升,而人民幣實際匯率貶值,與BSH相悖,這反映了BSH的侷限性,也是新古典主义的侷限性,尤其體現在兩個方面。

第一,BSH聚焦供給,新古典主義認爲供給創造需求,不存在長時期的需求不足的問題。按照BSH,製造業生產效率提升,成本下降,如果需求隨着供給一起改善,那麼企業利潤會改善,工人工資也會相應上升。製造業工人工資上升帶動服務業工資同樣上升,從而推動物價上升。但是,現實生活中供給未必自動創造需求。如果需求不足,即使製造業生產效率提升,企業利潤也未必改善,工人工資也未必上升,這正是中國過去幾年的情況。金融週期下行階段,經濟結構改善,製造業的競爭力實際是提升的。但是,因爲私人部門去槓桿,經濟總量增速下行,通脹走弱,實際匯率也因此而出現下行。

第二,BSH是從實體視角分析匯率,而忽視金融視角(資產配置視角)。即使物價上升,但如果名義匯率因爲資產配置變化而貶值,實際匯率也未必升值。金融週期下行階段,資產價格承壓,投資者配置人民幣資產的動機減弱,是人民幣對美元匯率貶值的一個原因。實際上,新古典主義認爲貨幣是中性的,只是罩在實體經濟上的 “面紗”。新古典主義認爲價格是靈活變動的,貨幣只決定物價水平的高低,而對實際經濟活動沒有影響。但現實生活中,貨幣更可能是非中性的。貨幣不只是支付手段,也是資產。貨幣作爲儲值手段有其特殊的作用,影響人們的投資行爲。凱恩斯的流動性偏好理論強調了貨幣作爲儲值工具,爲投資者提供了流動性資產。在預期轉弱時,人們對流動性資產的需求會增加,會追求貨幣資產來儲值,對貨幣的需求增加導致對實體物品的需求下降,帶來經濟衰退,極端情況下出現“流動性陷阱”。

破解困惑之二:中外通脹大幅背離

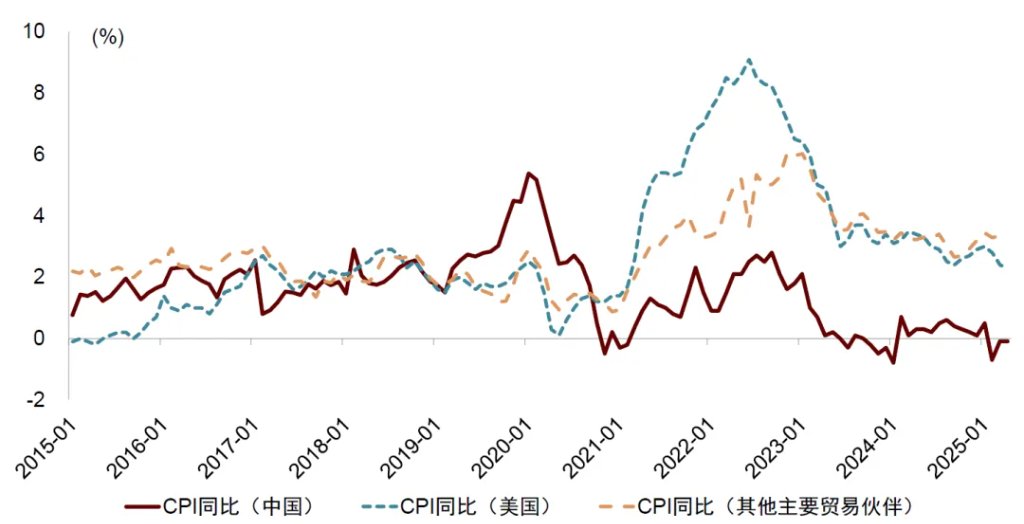

人民幣名義有效匯率與實際有效匯率的背離幾乎爲歷史新高,二者之差反映中國與貿易伙伴之間的通脹差距大幅走闊。過去幾年,中國的通脹水平偏低,而主要貿易伙伴的通脹水平偏高,從而導致人民幣的實際有效匯率走弱(圖表4)。2022年以來,中國的通脹水平下行,2023-2024年的CPI同比增速平均爲0.2%,2025年前4個月平均爲-0.1%。與之對比,美國2023-2024年的同比增速平均爲3.6%,2025年前4個月平均爲2.6%;其他主要貿易伙伴(包括歐盟、日本、韓國、越南、巴西)在2023-2024年的CPI同比增速平均爲3.7%,2025年前4個月平均爲3.4%。

我國主要貿易伙伴物價走強,既有政策刺激因素,也有全球供應鏈調整的因素。比如,2020年後美國聯邦政府進行了大規模的財政刺激,2020年、2021年的財政赤字率分別達到16%和11%。2022年拜登政府簽署《通脹削減法案》與《科学與芯片法案》,迴歸產業政策,財政繼續擴張。2025年5月,特朗普政府提出的“大美麗法案”(one big beautiful bill)在衆議院獲得通過,將在未來10年大幅提升美國財政赤字。同時,過去幾年美國金融週期處於上行階段,房價在2020年之後加速上行,也推升通脹水平。

中國物價走弱主要是因爲金融週期下行,需求偏弱,雖然也有技術進步加快的貢獻。一方面,中國金融週期下行,居民部門處於去槓桿過程中,整體需求不足,使得消費價格下行。同時,財政政策相對謹慎,對價格的提升作用不明顯。2018年之前的較長一段時期,中國處於金融週期上行階段,中外通脹差異沒有當下這麼明顯。另一方面,中國技術進步加快,在綠色經濟、數字經濟等方面進步明顯,提升供給,也使得成本下行。

圖表4:中國與貿易伙伴之間的通脹差距較大

注:其他主要貿易伙伴CPI同比使用歐盟、日本、韓國、越南、巴西的CPI同比平均值 資料來源:iFinD,中金公司研究部

破解困惑之三:人民幣對美元貶值少於貿易伙伴的貨幣對美元貶值幅度

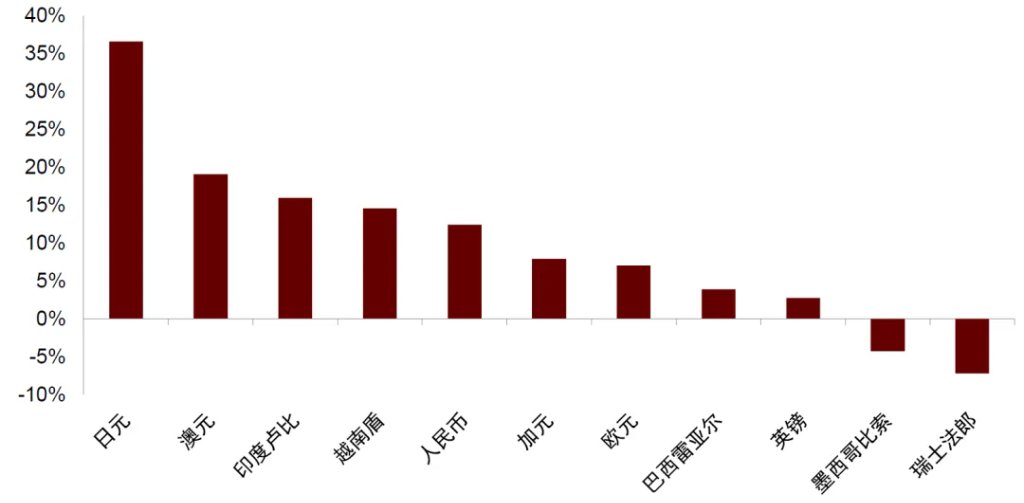

爲什麼人民幣兌美元匯率與其名義有效匯率從2022年開始大幅偏離?名義有效匯率是對主要貿易伙伴的匯率加權平均值,因此人民幣名義有效匯率貶值幅度小於對美元的貶值幅度,說明人民幣對美元貶值少於中國非美貿易伙伴的貨幣對美元貶值幅度(圖表5)。從2021年1月到2025年4月,人民幣對美元貶值12%,而日元、澳元、印度盧比、越南盾分別對美元貶值37%、19%、16%、15%。2021年1月至2025年4月,歐元對美元貶值7%,主要是2025年美國加徵關稅引發全球資金流向歐洲,帶來歐元升值。如果看2021年1月至2024年12月,歐元對美元貶值了17%,同期人民幣對美元只貶值13%。由於拜登政府推行的供應鏈近岸、友岸政策,墨西哥的製造業在2020年後發展較快,所以2021-2024年墨西哥比索對美元升值了4%,特別是在2022-2023年期間升值了17%。2021年以來,瑞士法郎因其避險屬性,在俄烏衝突,以及特朗普加徵全球關稅後,對美元累計升值7%。

圖表5:人民幣對美元貶值幅度居中(2021年1月-25年4月)

資料來源:iFinD,中金公司研究部

人民幣對美元貶值少於我國貿易伙伴貨幣對美元貶值幅度,一定程度上反映經常項目對人民幣匯率的支撐作用。從中期來看,匯率變化會影響經常項目,從長期來看,二者可能共同受其他因素的影響,但從短期來看,經常項目會影響匯率。一般來說,短期內,經常項目順差支撐本幣匯率,而逆差壓制本幣匯率。

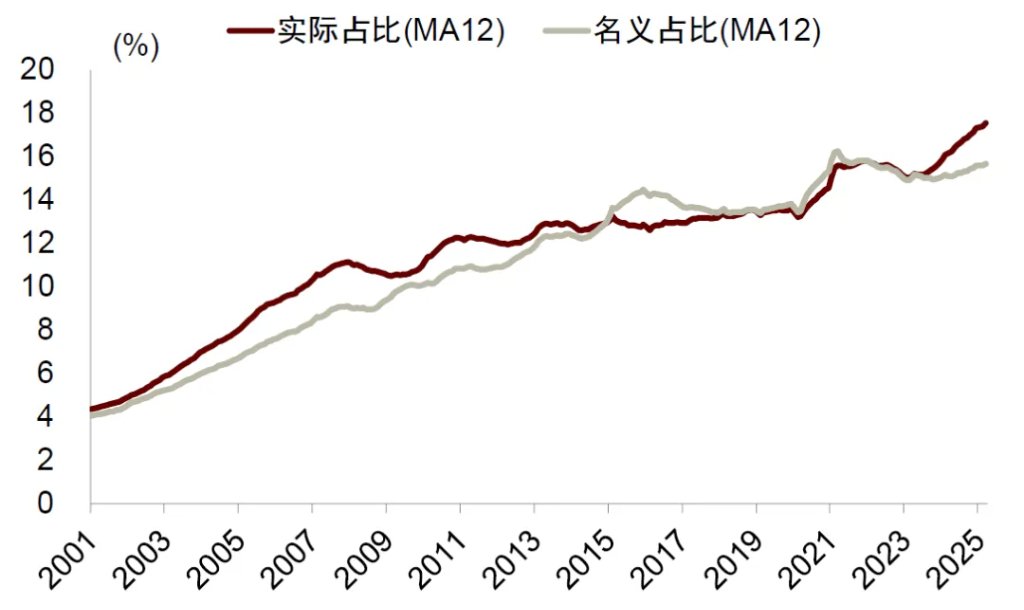

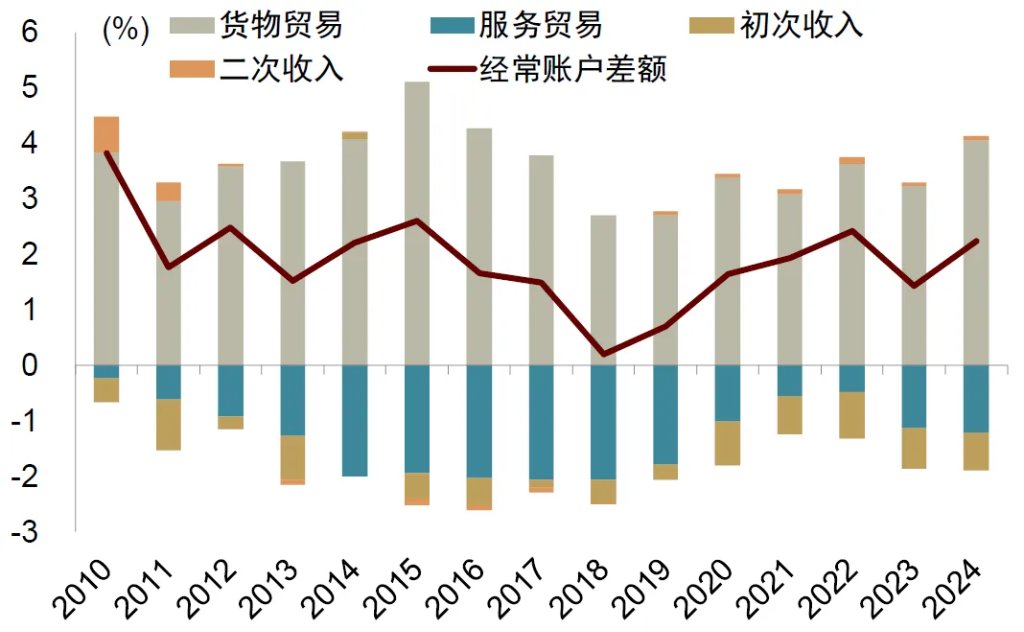

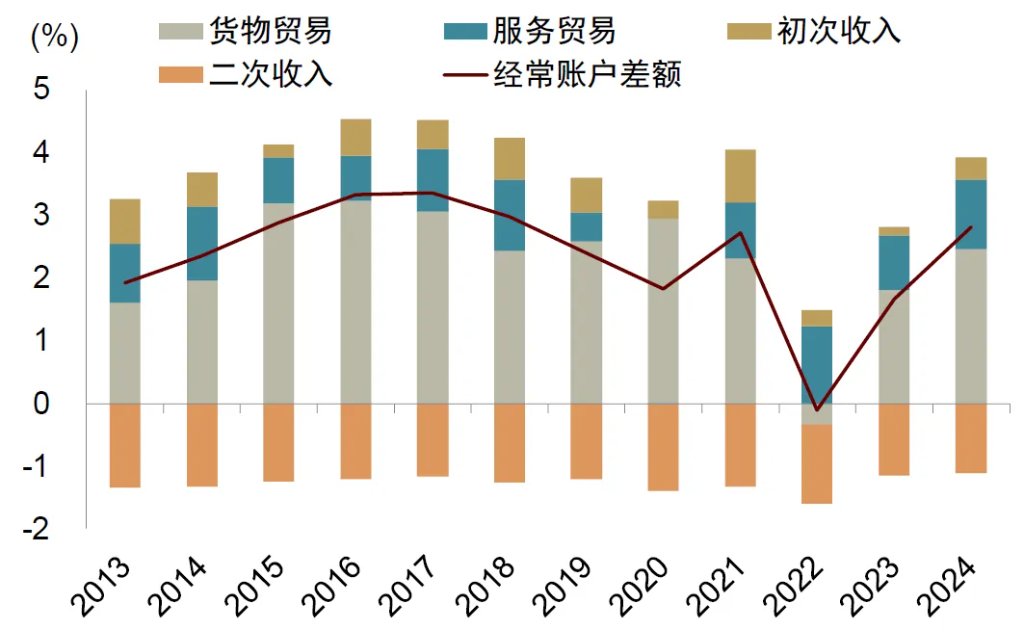

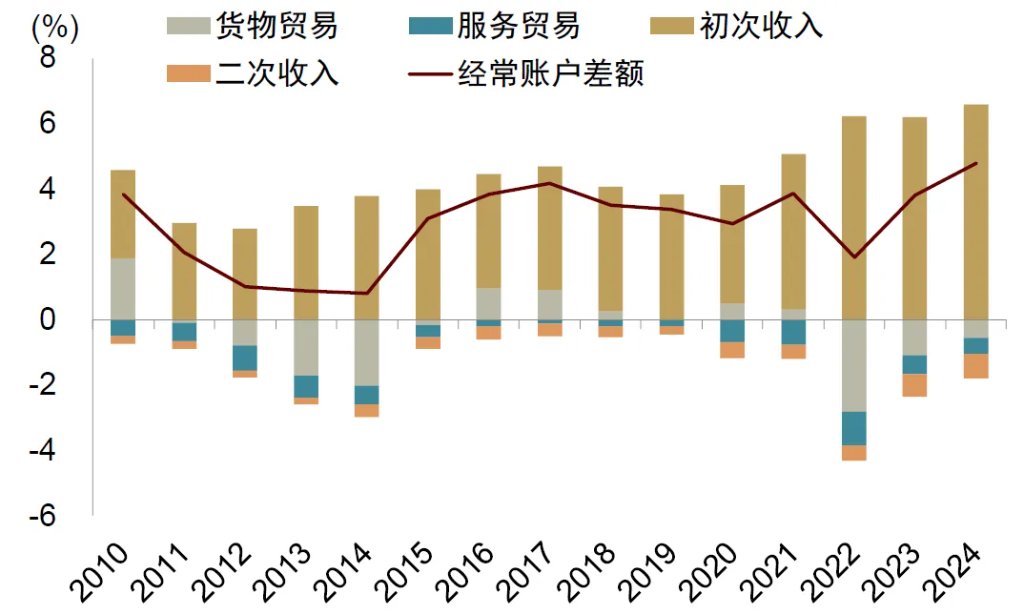

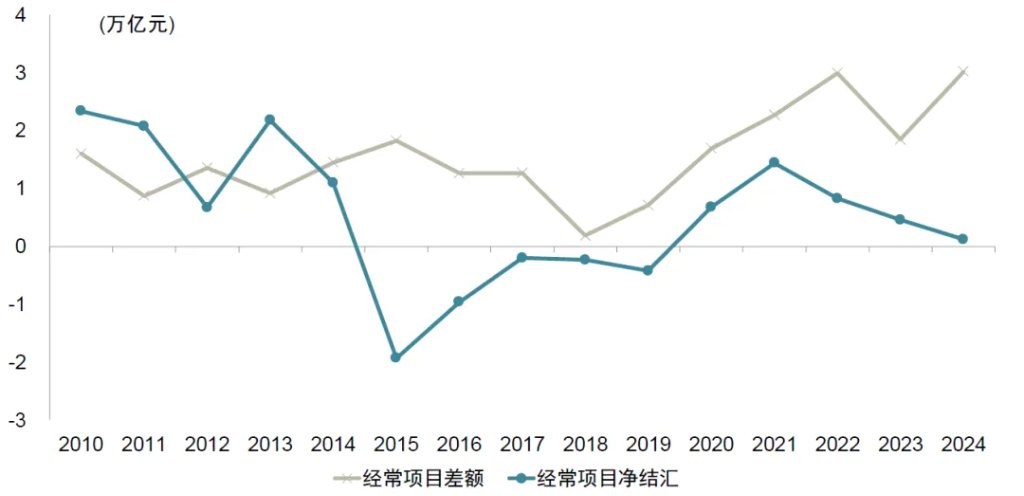

從2019年到2024年,我国出口占全球出口的名义份额從13.1%提升到14.6%。如果考慮實際出口,份額提升更多(圖表6)。2024年,我國經常賬戶的順差佔GDP比例爲2.2%,實際上2020年以來整體保持穩定(圖表7)。2020-2024年,我國貨物貿易順差佔GDP比例保持在3%以上。同期,有些貿易伙伴經常賬戶順差收窄。例如,2022年歐元區經常賬戶順差轉爲經常賬戶逆差,特別是貨物貿易順差大幅下降(圖表8)。日本雖然國際收支中初次收入上升,但貨物貿易由順差轉爲逆差,其經常賬戶順差在2022年也減小(圖表9)。

圖表6:中國出口佔全球份額

資料來源:iFinD,CPB,中金公司研究部

圖表7:中國經常賬戶差額/GDP

資料來源:iFinD,中金公司研究部

圖表8:歐元區經常賬戶差額/GDP

資料來源:iFinD,中金公司研究部

圖表9:日本經常賬戶差額/GDP

資料來源:iFinD,中金公司研究部

從中國經常項目來看,人民幣受到支撐,但部分貿易伙伴卻相反。而從資本項目來看,人民幣和其他主要經濟體過去幾年都面臨資本外流壓力。中國處於金融週期下半場,房地產價格下跌,股市下行,也給人民幣帶來貶值壓力。與此同時,美國金融週期處於上行階段,財政力度也比較大,股市整體表現也比較出色,吸引資本流入。日歐相對而言,資產價格可能沒有美國亮眼,對資本吸引力弱於美國。2020-2023年,日本、歐元區金融賬戶逆差(資本外流)佔GDP的比例平均值分別爲2.5%、1.7%,對匯率形成貶值壓力。也就是說,中國經常項目支撐人民幣匯率,資本項目壓制人民幣匯率,二者的綜合影響是人民幣對美元貶值。而部分中國貿易伙伴面臨的情況是,經常項目走弱,對其本幣匯率帶來貶值壓力,而資本項下也面臨類似情形,綜合來看,其匯率對美元較人民幣貶值更多。不過,我們也要注意到,中國資本管理相對比較有效,也導致人民幣匯率波動相對較小。

人民幣匯率何去何從?

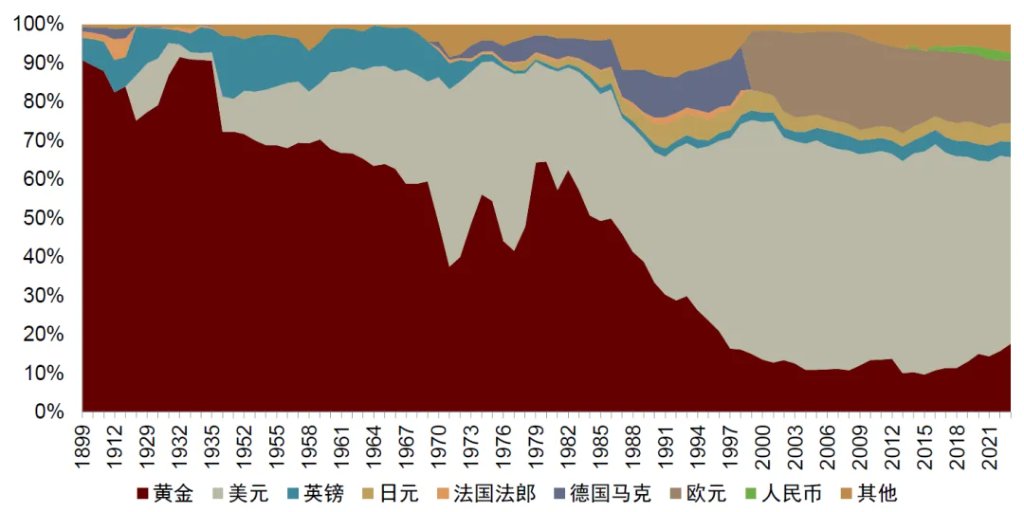

要展望人民幣匯率走勢,首先看看美元的走勢。從中長期來看,美元在全球儲備中仍處於舉足輕重的地位,不過已經面臨挑戰。自20世紀初,美元在國際儲備中的佔比開始超過英鎊(圖表10)。1944年,佈雷頓森林體系建立後,美元與黃金掛鉤,各國貨幣再與美元掛鉤,使得美元開始取代黃金,成爲全球最主要的儲備貨幣。在1929年大蕭條後,以及20世紀70年代佈雷頓森林體系瓦解後,美元的國際儲備地位受到黃金的挑戰,但在美國經濟恢復後,美元的儲備地位又再次鞏固。近十年來,地緣政治風險加劇,黃金在國際儲備中的佔比反彈,反映了“去美元化”的趨勢,美元的地位再次受到挑戰,但目前美元仍然在國際儲備中佔比最高。

美元成爲國際貨幣是美國經濟和金融實力的體現。包括:1)美元價值穩定。自1980年代中期到2020年之前,美聯儲成功地維持了物價穩定。2)美元資產流動性強。美國金融市場,尤其是美國國債市場,是全球最深厚和流動性最強的市場。3)安全性較高。儘管美國國會圍繞債務上限的紛爭不斷,但美國國債通常被認爲是安全的。4)美聯儲的最後貸款人角色。美聯儲在金融危機期間通過與其他國家的中央銀行建立貨幣互換,充當了美元的最終貸款人。在貨幣互換下,外國中央銀行可以獲得美元,然後他們將其貸給其轄區內的銀行。但近年來,美國保護主義抬頭,其全球影響力開始下降,同時在非經濟方面,美國與其盟友的關係也出現裂縫,這些都對美元的中長期地位帶來挑戰,但短期來看,由於“網絡效應”等多個原因,美元的儲備地位可能不會發生根本性變化。

圖表10:全球官方儲備資產分佈

資料來源:Gainesville coins,中金公司研究部

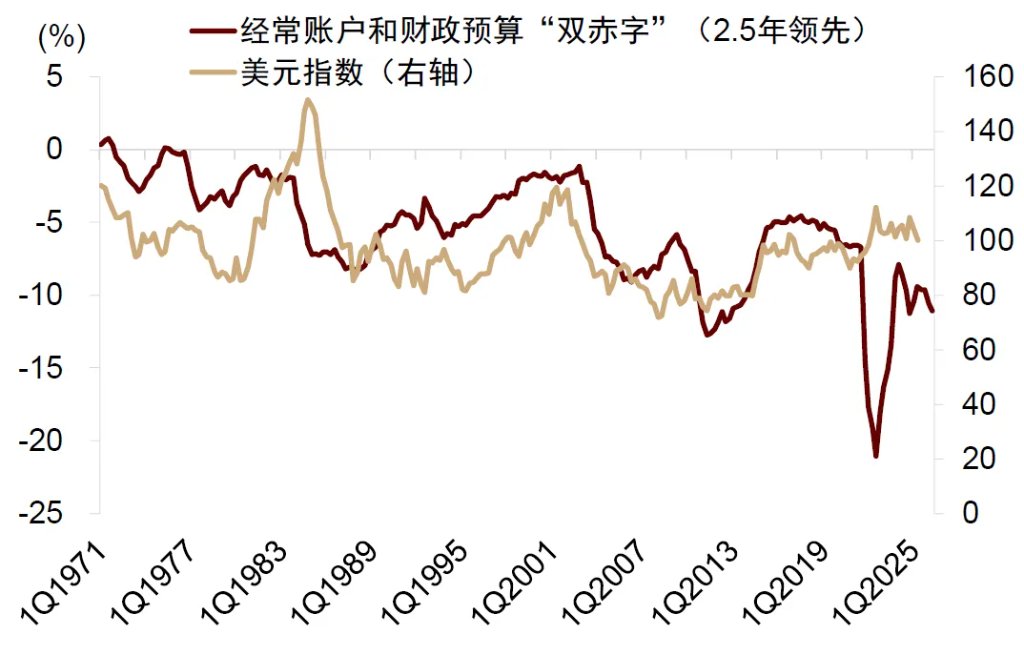

而短期來看,若干因素可能增添美元的下行壓力。如果從基本面來看,美元偏離了其支撐因素所決定的水平。比如過去一段時間,美國財政和貿易雙赤字走闊,但美元指數卻維持較高水平(圖表11)。從歷史來看,美國“雙赤字”走闊可能意味着美元有貶值空間。近年来美國财政赤字大幅上升引发市场对美國国债安全性的担忧,貿易赤字的惡化也引發市場對美元走勢的擔憂。

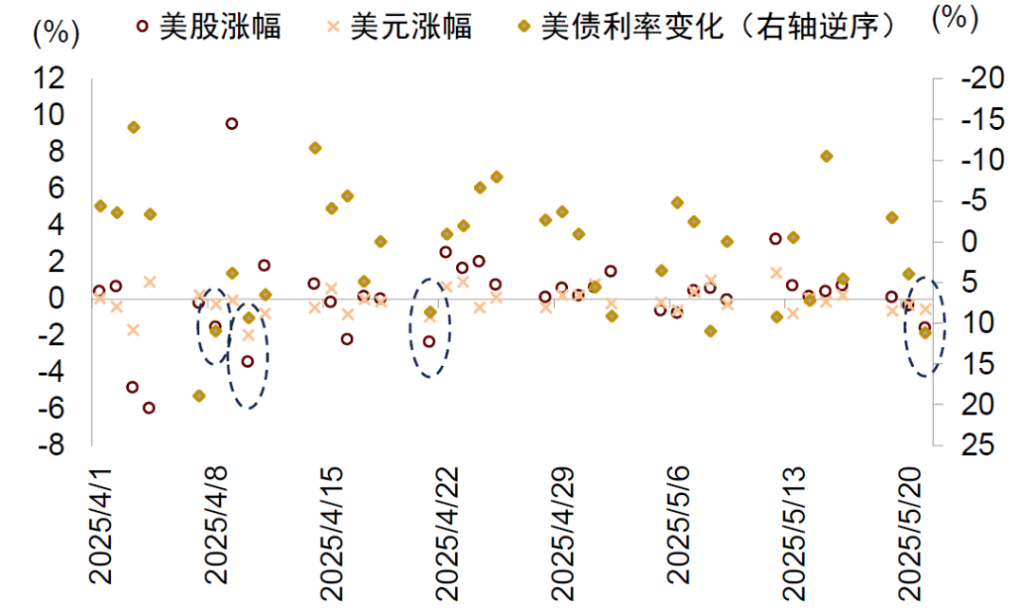

但從資金流向來看,過去兩年在AI敘事增強的背景下,海外資金加大對美國的風險投資,推升美元(圖表12)。2025年以來,隨着Deepseek的出現,美國AI信仰開始出現裂痕。同時,特朗普關稅政策增加地緣政治風險,帶來不確定性,擾動全球信心。这些因素可能刺激外国资金流出美國,使得美元走弱。2025年4月以來,隨着特朗普对等关税公布,美國市场连续4次出現股債匯“三殺”,外資流出動機上升(圖表13),其中美元指數走弱基本出現在亞洲時段,也反映了外国资金流出美國(圖表14)。

圖表11:歷史上“雙赤字”似乎領先美元指數

資料來源:Haver,中金公司研究部

圖表12:截至24年年底海外對美國淨投資情況

資料來源:Haver,中金公司研究部

圖表13:2025年4月以來,美國四次股債匯“三殺”

資料來源:Haver,中金公司研究部

圖表14:亞洲時段美元指數走弱

資料來源:Haver,中金公司研究部

我們認爲,美元下半年可能還有貶值壓力。根據歷史上雙赤字對美元指數的領先關係,我們預計2025年2-4季度美元指數點位都可能低於彭博一致預期。根據美國國會官方的聯合稅務委員會(JCT)則預計,特朗普政府的“大美麗法案”將在未來 10 年增加赤字 3.7 萬億美元[1]。短期來看,該法案在解決美債問題後,債務發行量可能在7-9月間達到1.25萬億美元左右,有可能加劇美國金融市場流動性風險,加速外資流出和美元的貶值。中期來看,由於在時間安排上減稅政策靠前而減支政策靠後,2026-2028 財年赤字增幅或將較大,我們預計这三年赤字率可能分别达到 6.9%、6.9%和 7.2%。2020年後,美國減少貧富差距、再工業化、增加地緣競爭實力,都要求財政加力。美國財政加力的後果是美債供給增加,美債利率上行。地緣政治因素使得其他國家對美債需求減少,進一步推升美債利率。這種情況下,我們認爲如果下半年美联储重启QE,美元指數將進一步弱於預期。

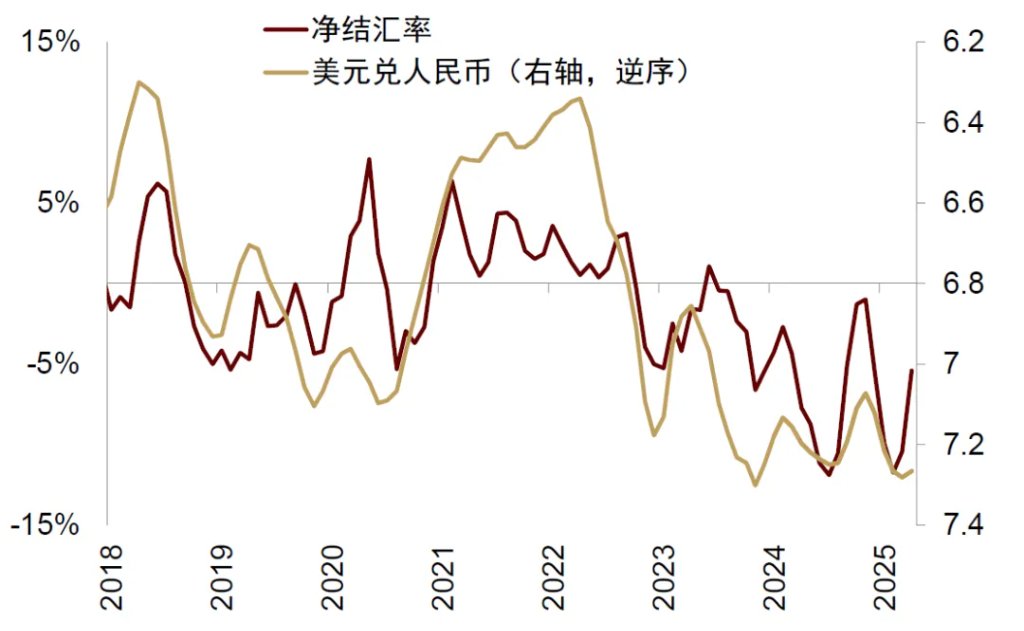

在美元走弱的背景下,過去幾年積累的經常項目順差如果結匯提速,也可能支撐人民幣匯率升值。2020年以來,我國外匯儲備維持在3.2萬億美元左右,並未出現明顯增加。淨結匯與貿易順差從2022年開始出現偏離(圖表15)。

圖表15:貿易順差與淨結匯差距走闊

資料來源:iFinD,中金公司研究部

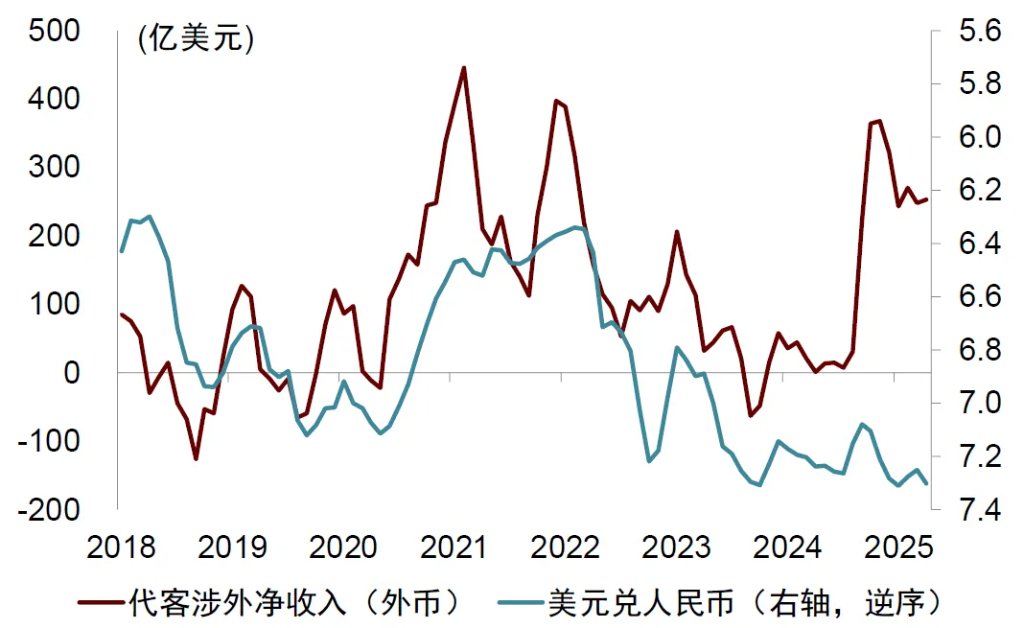

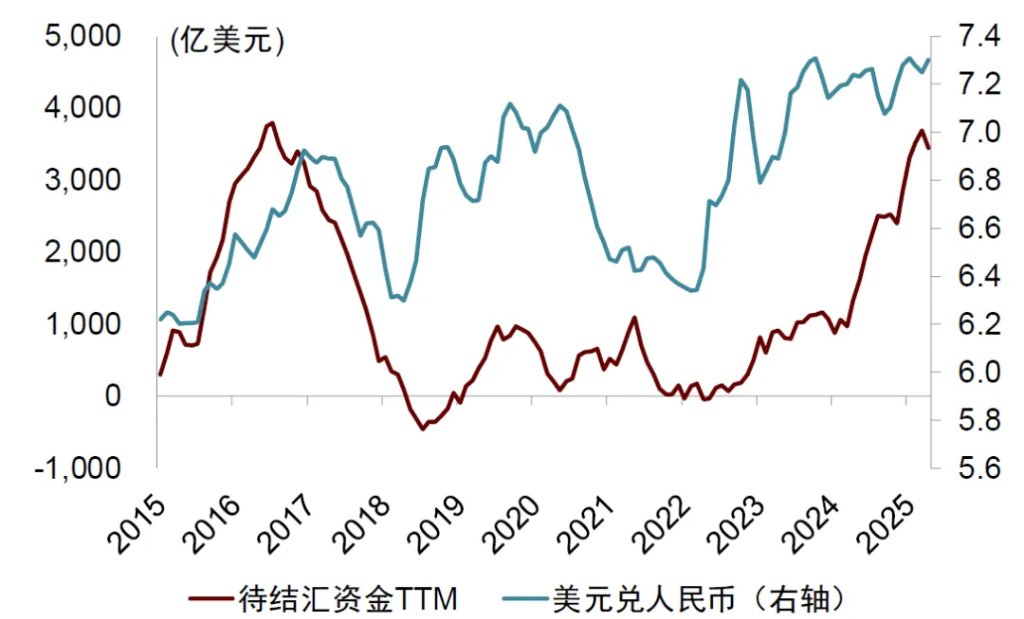

歷史上,銀行涉外代客外幣收入增加,人民幣匯率通常升值,而從2024年以來,兩者偏離程度加大,可能反映私人部門結匯意願偏弱,部分對外收入並未轉換成人民幣(圖表16)。將銀行代客涉外淨收入減去銀行代客淨結匯,可以近似等於待結匯資金。歷史上,待結匯資金增加,人民幣通常有貶值壓力。可以看到,2024年以來待结汇资金上涨较快,部分解釋了人民幣下行(圖表17)。

圖表16:外幣涉外代客收入保持較高水平

注:代客涉外淨收入爲銀行代客涉外收付款中收入與支出差額。資料來源:iFinD,中金公司研究部

圖表17:當前待結匯資金規模處於歷史較高水平

注:待結匯資金等於銀行代客涉外淨收入減去銀行代客淨結匯。資料來源:iFinD,中金公司研究部

我國金融週期調整趨緩,而技術進步提速,資本項下貶值壓力可能減少,也可能增加資金結匯動機。2025年4月,70個大中城市的新建住宅價格指數同比下降4.6%,二手住宅價格指數同比下降6.8%,跌幅均較2024年下半年收窄。金融週期調整放緩後,加上技術進步提速支撐市場信心,資本項目對人民幣的壓制可能減小,可能導致資金結匯提速。

同時,我國經常項目仍有韌性,也支撐人民幣匯率。2025年,雖然美國對我國出口加徵關稅,但是4月份出口仍然同比增長8.1%。其中,對東盟、拉美地區的出口分別同比增長20.8%、17.3%。我們認爲,新興市場的工業化帶動中國中間品出口提速,或成爲我國出口的新常態,對我國的經常項目形成支撐,從而支撐人民幣匯率。

綜上,我們認爲人民幣或有升值空間。首先是如果美元指數下行,人民幣對美元將升值。基於人民幣匯率和美元指數的歷史關係,美元指數每貶值1個百分點,人民幣兌美元匯率升值0.63個百分點(圖表18)。其次,在美元走弱,我國金融週期調整趨緩而技術進步加速的背景下,過去幾年積累的待結匯資金可能加速結匯,進一步推升人民幣匯率。2024年以來,我國的淨結匯率低於此前5年的均值約5%,若淨結匯率迴歸至均值附近,或帶動人民幣小個位數百分比幅度的上行(圖表19)。我們認爲,美元本身貶值加上人民幣自身支撐因素,人民幣匯率到年底還可能有上行空間。

圖表18:美元指數對人民幣匯率彈性約爲0.63

資料來源:iFinD,中金公司研究部

圖表19:24年以來,淨結匯率低於此前5年均值5%

資料來源:iFinD,中金公司研究部

本文來源於:中金點睛,作者:張文朗、黃亞東等,原文標題:《中金:破解人民幣匯率的三個困惑》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。