核心觀點

核心觀點:人民幣匯率應防範“中間價調升→即期匯價跟漲→升值預期強化→結匯資金推漲”的正反饋風險。由於美元指數持續走弱,人民幣金融資產配置需求升溫,人民幣匯率在5月跌破7.20之後漸漸形成“一致性升值預期”,此時更加需要中間價保持“有收有放”的風格,既平緩中間價的升值引導幅度,穩定預期和跨境資金流動,也漸進打開USDCNY向下的空間。短期來看,人民幣中間價或逐步下移至7.17-7.18區間,引導人民幣對美元即期匯率在7.15-7.22區間内双向波动。

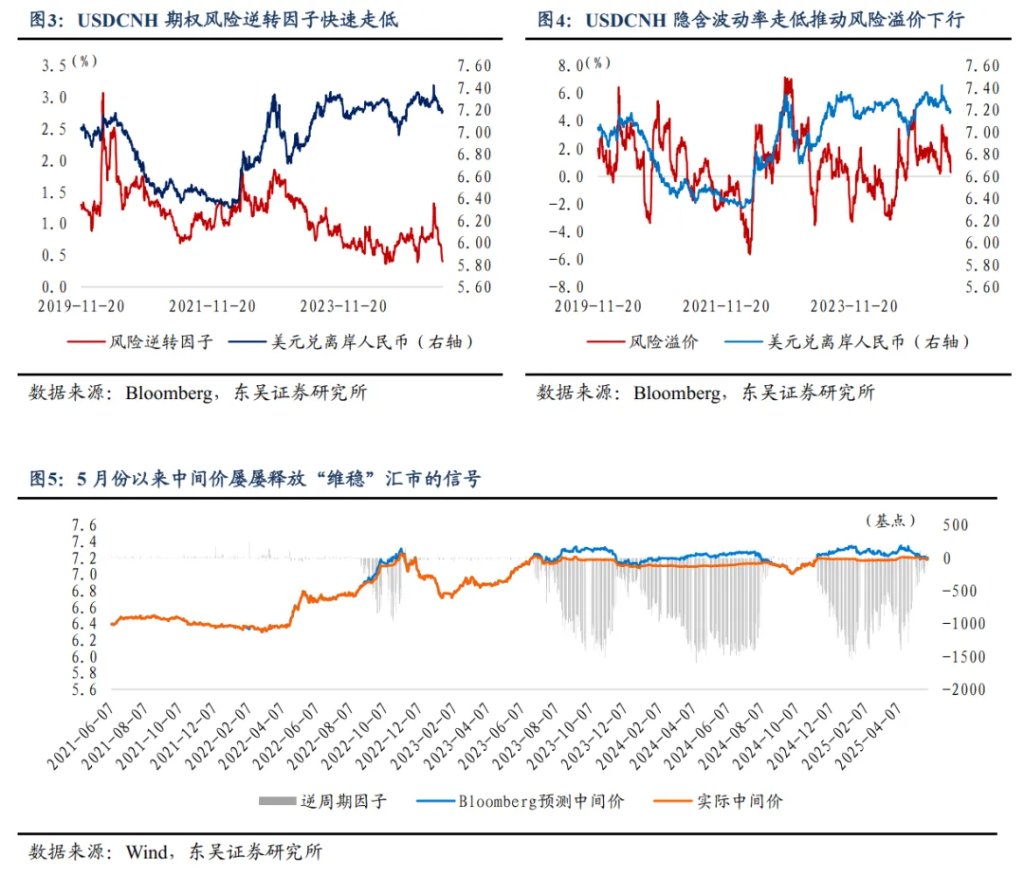

外匯市場正形成“一致性升值預期”:從外匯期權市場的風險指標來看,資金看漲人民幣匯率的押注不斷抬升,進入5月份美元兌人民幣匯率隱含波動率持續走低,度量價外看漲期權和價外看跌期權隱含波動率之差的指標即是風險逆轉因子,風險逆轉因子持續走低,顯示市場資金在押注USDCNH匯價下跌,資金正在押注人民幣匯率“補漲”。

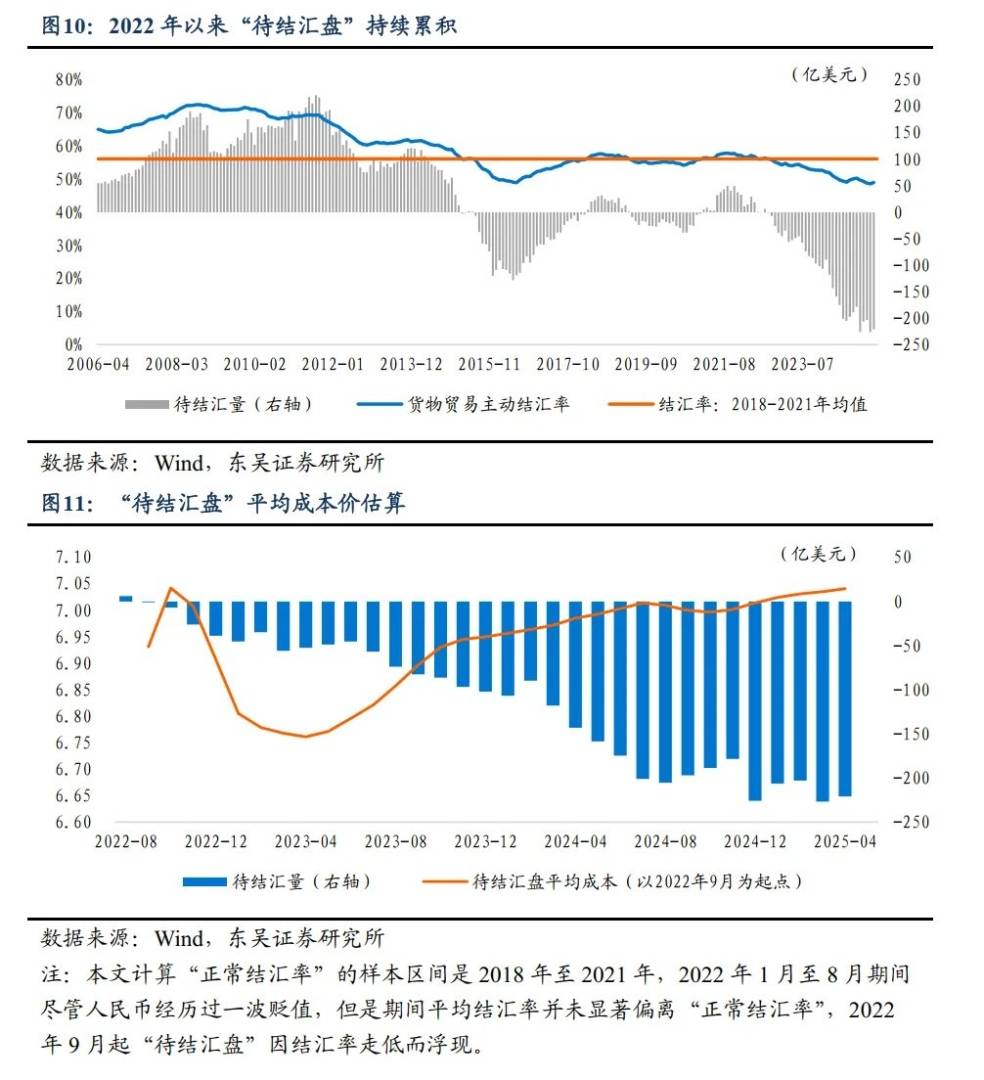

“恐慌式結匯”的風險有多大?:若出口企業對美元指數繼續走弱和人民幣升值的一致性預期繼續增強,人民幣匯率升至“待結匯盤”成本價附近,或將誘發“待結匯盤”的集中兌換需求,形成2024年三季度因美元指数大幅下跌引起的恐慌式結匯浪潮,或2025年5月中國臺灣地區新臺幣“套息交易”逆轉的風險。以2022年1月份作爲起點,截至2025年4月末,規模達到3,583億美元“待結匯盤”平均持倉成本大約爲7.06,從當前7.19左右的人民幣匯率來看,考慮利差收益的“待結匯盤”尚有大約1.90%浮盈,這部分浮盈成爲人民幣匯率繼續升值的“敏感區”。通過我們對5月份中間價的行爲分析來看,外匯管理或延續“底線思維”並做好預期管理,維持人民幣匯率波動基本穩定。

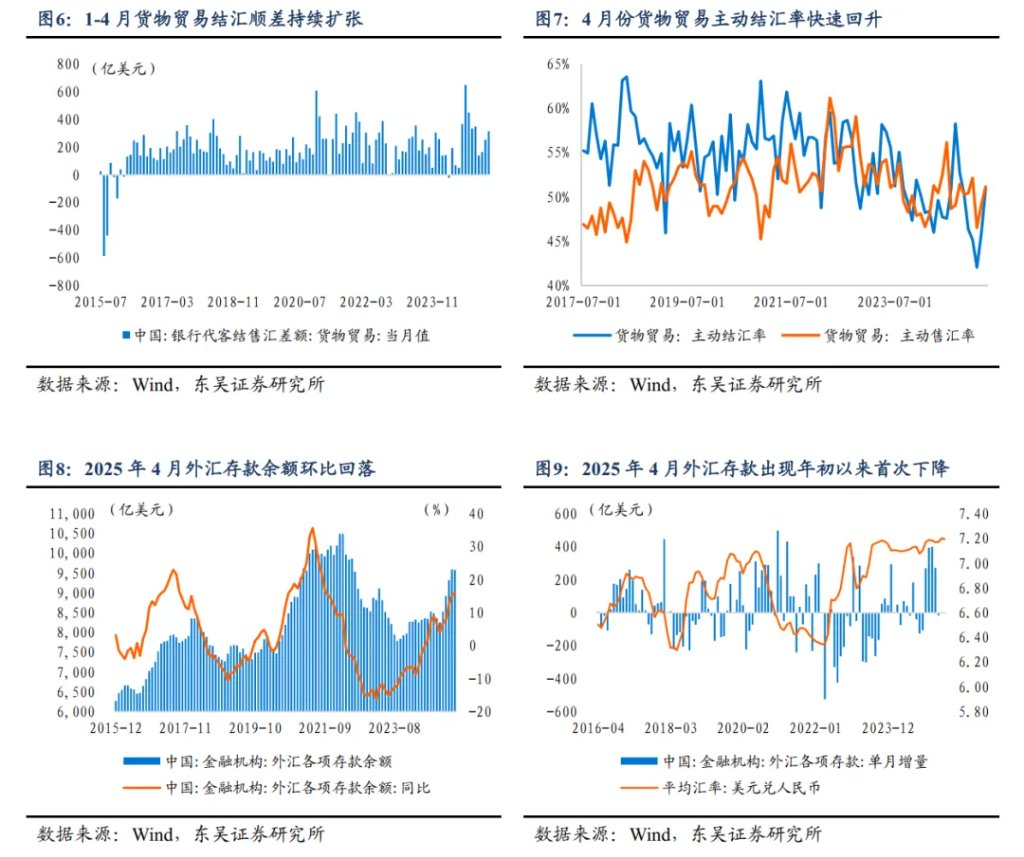

跨境資金風險Ⅰ:儘管“待結匯盤”規模擴張,但結匯需求開始回升,隨着4月份以來美元指數下跌,出口企業結匯訴求回升,2025年1-4月銀行代客結售匯逆差回落至400億美元以內,其中1-4月貨物貿易結匯順差達到878.09億美元,其中4月份單月結匯順差就高達316.33億美元,單月主動結匯率也快速回升至50.97%,居民等部門“囤積”的美元存款規模也開始下降。

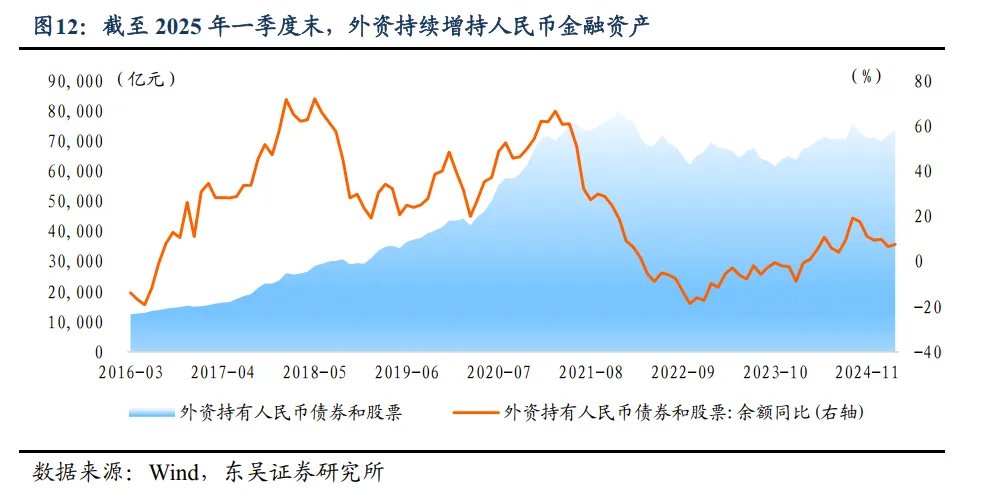

跨境資金風險Ⅱ:外資“減債買股”。2025年以來,證券投資科目正在成爲穩定人民幣匯率的增量,由於美元指數下跌和美元資產風險敞口縮減,外資增持人民币金融资产的需求在2月份以來逐步擴張, 2月中下旬至4月18日外資以买人民币债券为主,4月19日以後開始“減持債券、增配股票”,對人民幣金融資產的配置需求升溫,4月下旬至5月份風險偏好持續回升,但是參考港元匯率5月份以來的走勢,也從跨境資金層面警示在外匯市場波動率較高的時期,跨境資金的“快進快出”或增大宏觀審慎管理的難度。4月份前期“增債”、後期“減債增股”的行爲持續性還有待觀測,人民幣匯率繼續保持更低波動,有利於增強金融資產的穩定性。

正文

5月份以來,隨着中美日內瓦談判取得實質性進展,看漲人民幣匯率的預期持續升溫,並且美元兌人民幣中間價逐級下調的推動下,市場預期離岸和在岸人民幣匯價將強勢補漲,押注人民幣升值漸成一致性預期,5月26日離岸和在岸匯價雙雙升破7.17,創下今年以來最低值。截至5月30日16:30收盤,在岸人民币对美元收盤报7.1953,5月份以來,隨着中美日內瓦協議談判取得積極進展,以及美元資產敞口縮減,人民幣對美元即期匯率累計升值0.93%,人民幣對美元中間價累計升值0.23%。

1. 人民幣匯率:市場漸成“一致性升值預期”

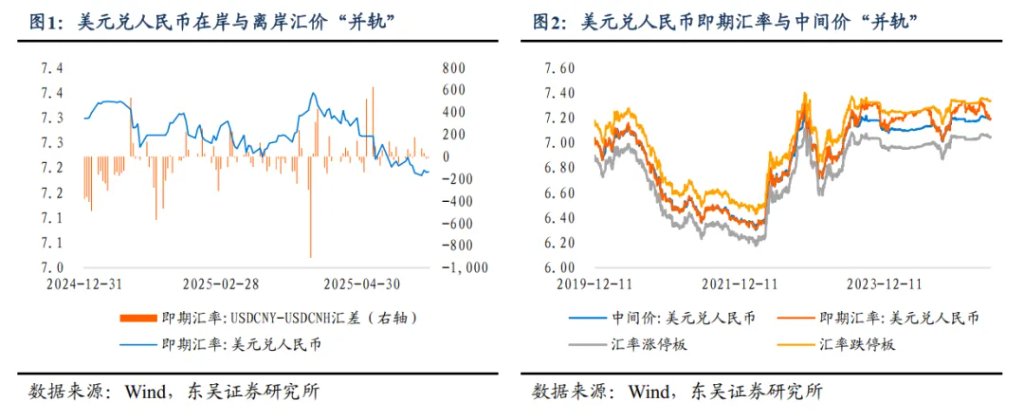

5月份人民幣匯率“三價並軌”。進入5月份,一方面,在岸匯價與中間價之間的偏離程度逐步收窄,從4月底在岸匯價高於中間價1.0個百分點以上逐步收窄至5月末0.02個百分點左右,在岸匯價與中間價實現“並軌”;另一方面,由於看漲人民幣的市場預期升溫,離岸匯價反應更快,與在岸匯價/中間價之間的偏離也快速修復,日內一度出現離岸美元兌人民幣匯價低於在岸匯價的情形,离岸與在岸匯價也实现“並軌”。

從當前資金押注的方向看,看漲人民幣匯率的“一致性預期”正在形成。從外匯期權市場的風險指標來看,资金看漲人民幣匯率的押注不断抬升,進入5月份美元兌人民幣匯率隱含波動率持續走低:(1)度量價外看漲期權和價外看跌期權隱含波動率之差的指標即是風險逆轉因子,風險逆轉因子持續走低,顯示市場資金在押注USDCNH匯價下跌,USDCNH價外看跌期權波動率隨着買入需求增加而上升,截至5月28日收盤,押注USCNH升值方向的風險逆轉因子報0.4025%,達到2024年7月以來最低水平;(2)從USDCNH期權隱含波動率與實際波動率之差,即風險溢價來看,由於隱含波動率下移,USDCNH期權“風險溢價”也在快速走低,顯示資金認爲人民幣對美元低波動“補漲”的確定性更高。

人民幣中間價仍是關鍵政策變量。面對市場正在形成的“一致性升值預期”,5月份以來人民幣中間價間歇性釋放“維穩”信號,牽引即期匯率雙向浮動,比較典型的時期是5月14日至5月27日期間的表現:

(1)在中美貿易談判取得積極進展,推動人民幣匯率升值之際,5月14日人民幣對美元中間價設定在7.1956,比Bloomberg預測值(7.1842)高出114個基點,達到2022年11月以來最大的偏離,中間價較市場預期值顯著偏高顯示匯率政策傾向於穩定升溫的人民幣匯率預期,在中間價的政策引導下,當日在岸與離岸美元兌人民幣即期匯率回升約200個基點,但5月15日人民幣對美元中間價調貶7個基點,與Bloomberg預測值(7.2169)恢復-206個基點的偏离。

(2)由於美元指數大幅下跌和亞洲貨幣集體走強,5月26日人民幣兌美元中間價報7.1833,較前一交易日調升86個基點,也創下從2025年4月2日以來的最高水平,同時也達到2025年1月21日以來的最大單日調升幅度,就在中間價公佈後,USDCNH和USDCNY雙雙跌破7.17,市場認爲中間價大幅調升且跌破7.19是“允許升值”的暗示,但是5月26日至5月27日,人民幣對美元中間價均比Bloomberg預測值分別高67個基點和7個基點,顯示中間價仍以“穩預期”爲主。

在離岸匯價、在岸匯價和中間價“並軌”之後,人民幣匯率走勢一方面取決於美元指數漲跌、海外貿易政策風險的演化;另一方面取決於逐步升溫的看漲人民幣預期和外匯政策引導之間的博弈,人民幣對美元中間價仍是關鍵政策變量,在匯率市場管理上,2025年一季度貨幣政策報告重申“堅決防範匯率超調風險”和“堅決對市場順週期行爲進行糾偏”,2025年4月份當人民幣主動釋放貶值壓力時需要中間價發揮“控場”的作用,選擇有序、漸進的方式推進人民幣貶值;當進入5月份,人民幣匯率升值預期升溫時,同樣需要中間價保持“有收有放”的風格,既平緩中間價的升值引導幅度,穩定預期和跨境資金流動,也漸進打開USDCNY向下的空間。

2. 跨境資金流:“恐慌式結匯”會否重現?

我們在4月份專題報告《結匯和買債:牽引人民幣匯率的“雙主線”》中曾分析,從跨境資金流來看,有兩條主線驅動人民幣匯率波動“搶出口”推升結匯規模、外資增配人民幣債券。4月份“出口企業結匯”和“增配人民幣金融資產”依然是主導匯率市場的資金主線,但是與一季度相比,4月份以上兩條主線均出現了風格變化,尤其是4月19日以來,“待結匯盤”是否會集中釋放和外資“減債配股”成爲新的跨境資金方向。

2.1. 跨境資金風險Ⅰ:“待結匯盤”是否會集中釋放?

根據外匯管理局公佈的外匯收支數據,隨着4月份出口企業結匯訴求回升,2025年1-4月銀行代客結售匯逆差回落至400億美元以內,其中1-4月貨物貿易結匯順差達到878.09億美元,其中4月份單月結匯順差就高達316.33億美元,單月主動結匯率也快速回升至50.97%。由於貨物貿易結匯量持續回升,經常項目差額從1-3月份的逆差128.64億美元转为1-4月份順差62.09億美元。

不僅出口企業結匯需求回升,而且居民等部門“囤積”的美元存款規模也開始下降,實際上2024年12月以來,由於非金融企業部門和居民部門旺盛的購匯意願,人民幣匯率貶值也曾形成一致性預期,2025年1月份爲了穩定人民幣匯率預期,貨幣當局通過公開喊話、增發離岸央票、上調跨境融資宏觀審慎參數等多種舉措對外匯市場順週期行爲予以糾偏,防範人民幣匯率超調風險,並且針對增配美元資產、增加美元存款的行爲,2025年以來多家商業銀行下調美元存款利率,以抑制購匯需求和美元資產配置衝動,然而外匯存款規模在2025年一季度仍然有增無減,但隨着4月份以來美元指數持續下跌,截至2025年4月末,外匯存款餘額達到9582億美元,儘管增速繼續上升至16.10%,但是外匯存款絕對規模開始環比回落,居民囤匯需求也邊際下降。

在新增結匯資金之外,美元指數持續走弱也在動搖“待結匯盤”存量資金。從“待結匯盤”的規模上看,截至2025年4月末,2022年以來3年時間累積的“待結匯”資金體量大約爲3,583億美元,4月份單月規模回落至221億美元,儘管“待結匯盤”仍在擴張,但是若出口企業對美元指數繼續走弱和人民幣升值的一致性預期繼續增強,人民幣匯率升至“待結匯盤”成本價附近,或將誘發“待結匯盤”的集中兌換需求,形成2024年三季度因美元指數大幅下跌引起的恐慌式結匯浪潮,或2025年5月中國臺灣地區新臺幣“套息交易”逆轉的風險。

從“待結匯盤”的成本估算上看,我們擬合2022年以來每月新增待結匯資金量,以及每月美元兌人民幣匯率平均值,並且每月通過S/B 1年期掉期點賺取持有美元的淨利差,那麼如果以2022年1月份作爲起點,截至2025年4月末,規模達到3,583億美元“待結匯盤”平均持倉成本大約爲7.06;如果以2022年9月作爲起點,截至2025年4月末,“待結匯盤”的平均持倉成本大約爲7.04。從当前7.19左右的人民幣匯率來看,考慮利差收益的“待結匯盤”尚有大約1.90%浮盈。

2022年以來,出口企業結售匯、央行穩定外匯市場供需等行爲頻繁成爲人民幣匯率波動的主線,就前者來看,2024年三季度非金融企業一度從“恐慌式結匯”到“止損式結匯”,曾引致人民幣匯率異常波動;就後者來看,2023年三季度至2024年二季度貨幣當局爲了穩定外匯市場而進行的“即期+掉期”操作,一度創造出可觀的套息套匯交易空間。2025年以來美元指数大幅走弱、人民幣匯率漸成一致性升值預期,造就了“待結匯盤”集中釋放的條件,但是出口企業“出海直接投資”的需求和貨幣當局抑制一致性預期或緩衝“待結匯盤”對人民幣匯率大幅波動的潛在風險。

從“企業出海”角度來看,2023年一季度開始國際收支平衡表下直接投資項目轉爲逆差,2023年至2024年直接投資持續保持逆差狀態,2025年1-4月直接投資項目結售匯逆差255.29億美元,相較去年同期130.65億美元的逆差规模,結售匯逆差同比增長95.39%,而從商务部的数据显示,1-4月份全行業對外直接投資575.4億美元,同比增長7.5%,今年企業“出海”的步伐繼續加快,從中国企业加大走出去的力度来看,儘管直接投資項目裏結售匯逆差規模擴張較快,但是對外直接投資的規模遠高於結售匯逆差,出口企業持有適量的“待結匯盤”資金,有利於降低直接投資的匯兌損益風險,即使美元指數繼續下跌引發出口企業持有的“超額美元”兌換爲人民幣,但“待結匯盤”對匯率市場的衝擊應小於估算而來的體量,截至2025年4月末,2022年至今累計的“待結匯盤”持有的近1.9個百分點的浮盈,成爲人民幣匯率繼續升值的“敏感區”。在本文第一部分對5月份中間價的行爲分析來看,外匯管理或延續“底線思維”並做好預期管理,維持人民幣匯率波動基本穩定。

2.2. 跨境資金風險Ⅱ:外資“減債增股”

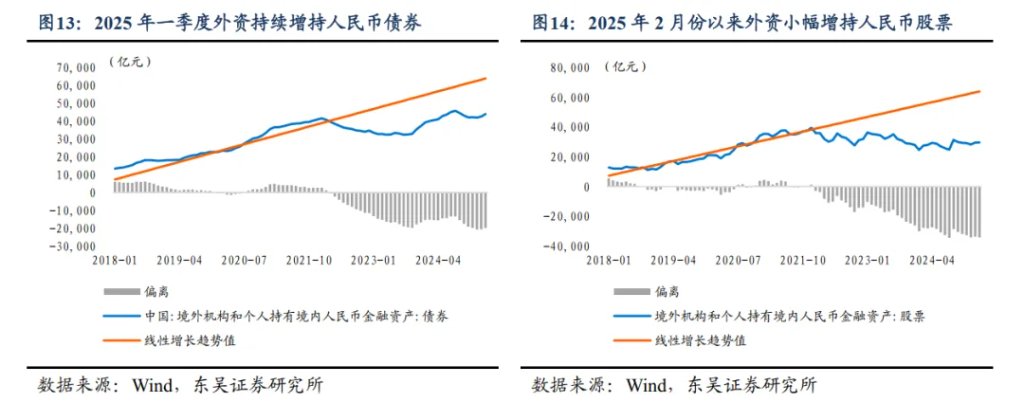

2025年以來,證券投資科目正在成爲穩定人民幣匯率的增量,由於美元指數下跌和美元資產風險敞口縮減,外資增持人民幣金融資產的需求在2月份以來逐步擴張,並且從2月份至4月份,外資對人民幣金融資產的偏好已經歷兩個階段的切換。

(1)2025年2月份至4月18日“先配股、再配債”:2025年3月外管局在發佈2月份外匯收支數據時曾表示“國內經濟回升向好和科技發展提振市場信心,2月外資淨增持境內債券和股票合計達127億美元”,導致2月份證券投資項目單月順差27.20億美元,推動證券投資項目差額從今年1月份的逆差轉爲順差,回顧2月份,由於DeepSeek的橫空出世,顯著改變了資金對A股科技行業發展預期,科技股迎來價值重估,並擴展至重新審視人民幣資產價值,彼時增配人民幣股票主導外資流入,然而進入3月份之後,增配人民幣債券成爲跨境資金淨流入的主力,根據外管局發佈的一季度外匯收支數據顯示,“外資配置人民幣債券增多。2-3月外資淨增持境內債券269億美元,同比增長84%,4月1日至18日淨買入332億美元,保持較高規模”。

(2)2025年4月份外資“減債增股”:根據外管局發佈的數據顯示,“外資配置人民幣資產意願持續向好。4月外資淨增持境內債券109億美元,處於較高水平。4月下旬外資投資境內股票轉爲淨買入”,參考4月1日-18日淨買入332億美元规模的人民币债券,但4月份全月卻淨增持109億美元,表明4月19日至4月底外資選擇減持人民幣債券約223億美元,但同時恢復淨買入A股,外資對人民幣金融資產的風險偏好顯著回升。

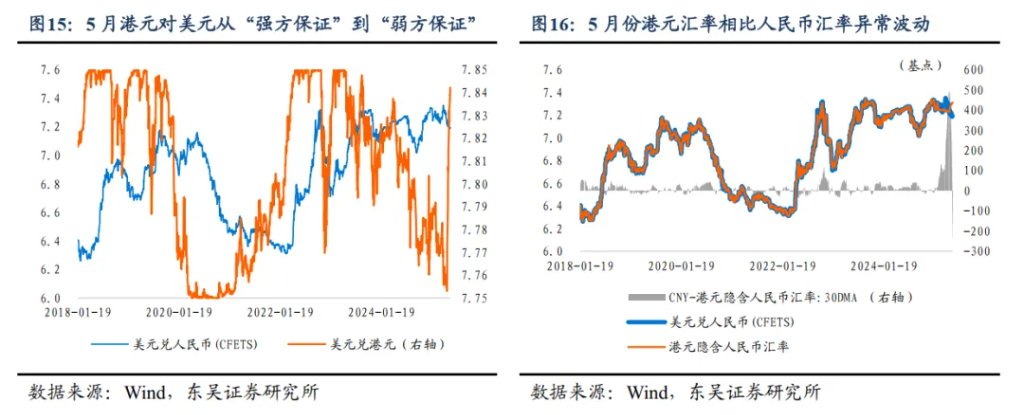

由於外資從2月份以來持續流入人民幣金融資產,儘管由於4月下旬外資或開始減持人民幣債券,導致4月份證券投資項目單月逆差16.83億美元,但是2025年1-4月份證券投資結匯順差仍達到25.91億美元,並且4月下旬以來外資對人民幣金融資產的風險偏好顯著抬升。但是參考港元匯率5月份以來的走勢,也從跨境資金層面警示在外匯市場波動率較高的時期,跨境資金的“快進快出”或增大宏觀審慎管理的難度。

5月份在美元資產敞口縮減後配置港元資產的需求、港股通機制下南向通資金持續買入等方面的作用下,美元兌港元匯率快速下跌至“弱方保證”7.75點位且觸發香港金管局干預市場,然而在不到1個月的時間內,由於香港金管局爲捍衛港元的聯繫匯率制,拋售過量港元/買入美元,導致港元市場流動性氾濫,不僅壓低了港元拆借利率、拉大美元與港元間利差,而且催生在掉期市場上“借入港元、套息美元”的交易,從5月中旬開始,美元兌港元匯率快速回升,截至5月30日,美元兌港元匯率報7.8421,逼近“強方保證”點位7.85,對於實施“聯繫匯率制”的區域經濟而言,超過1個百分點的振幅意味着港元流動性管理難度增大、金融資產波動性加劇。因此4月份以4月18日爲界,前期“增債”、後期“減債增股”的行爲持續性還有待觀測,人民幣匯率繼續保持更低波動,有利於增強金融資產的穩定性。

3. 人民幣匯率展望:短期中間價或下移至7.17-7.18區間

外匯市場高波動風險並未消散。儘管5月份全球關稅風險緩和,且5月28日美國司法部門阻止了美國總統特朗普4月份宣佈的關稅政策生效,並裁定特朗普越權,激發了外匯市場對所謂“對等關稅”取消的預期,但是“取消關稅”或並不能增強當前金融市場的穩定性,關稅稅率可以回到2024年底的水平,然而外匯市場對美國經濟政策制定機制,乃至公共治理體系崩壞的印象或已不可消除,當外匯市場繼續質疑美國經濟政策、質疑美國政府的政策信譽和財政穩定結構時,因關稅風險帶來的外匯市場不穩定性或繼續增壓。對於人民幣匯率而言,當前應防範“中間價調升→即期匯價跟漲→升值預期強化→結匯資金推漲”的正反饋風險,短期來看,若美元指數持續走弱,人民幣中間價或逐步下移至7.17-7.18區間,引導人民幣對美元即期匯率在7.15-7.22區間内双向波动,從中長期來看,人民幣匯率的走勢還是取決於美元指數的漲跌、關稅政策和貿易談判的進展以及國內金融資產的表現。

本文來源於:宏觀fans哲,作者:蘆哲,原文標題《人民幣匯率:會否升破7.1?》,文章略有刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。