核心觀點

如何理解聯繫匯率制度和本輪港匯的大幅波動?

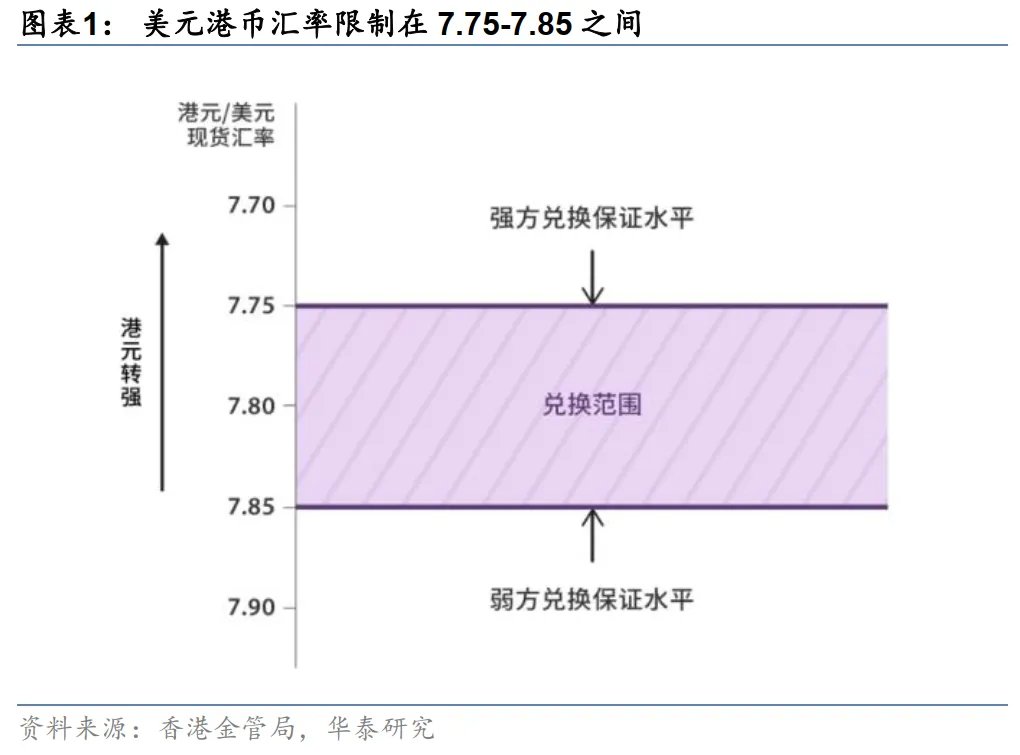

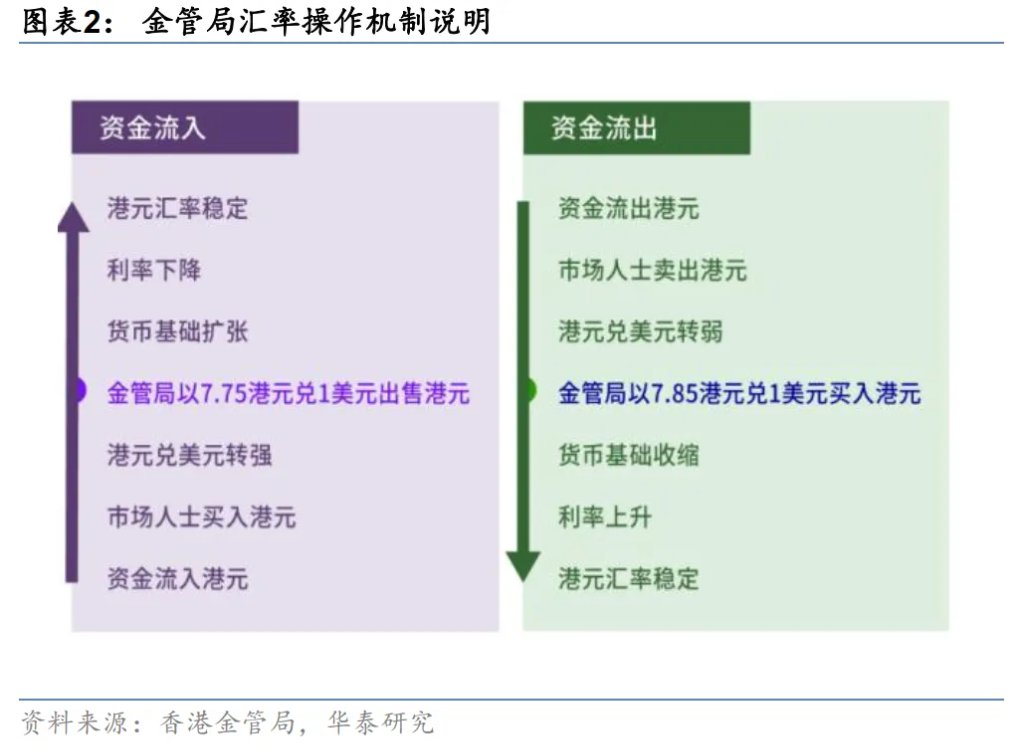

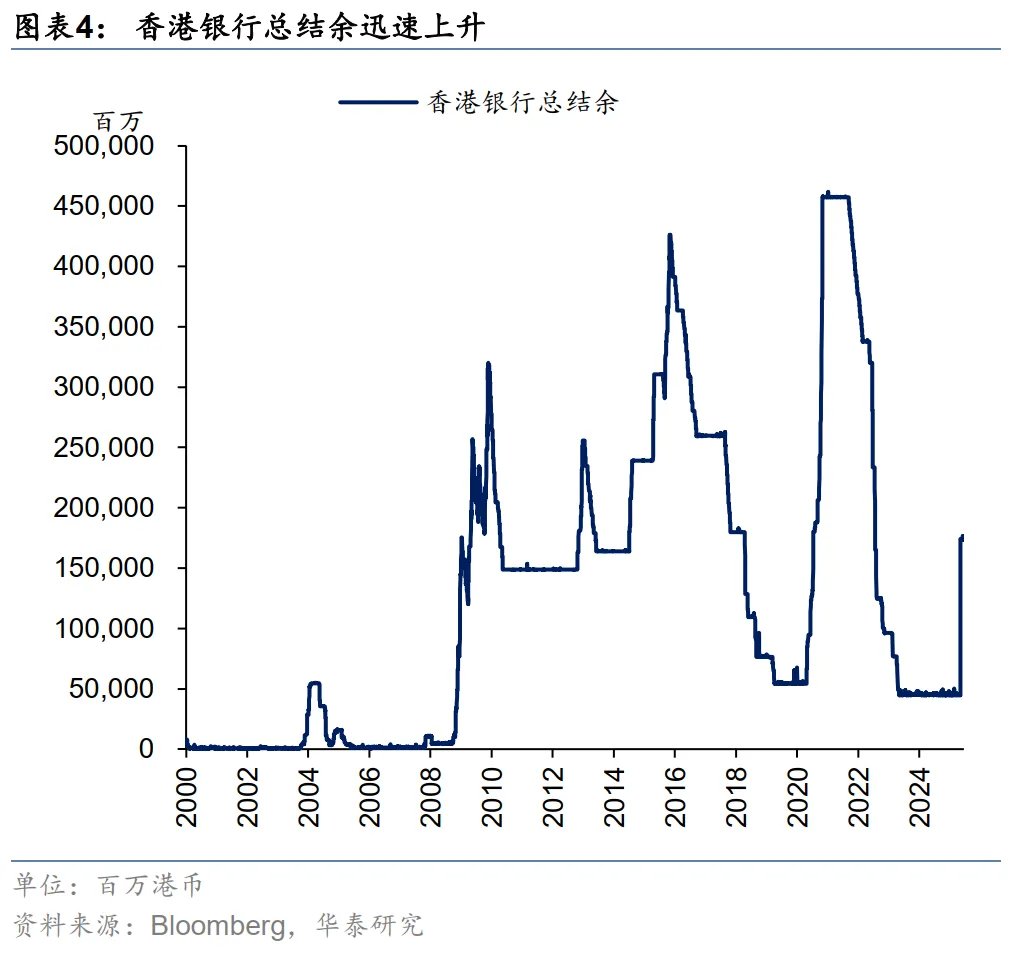

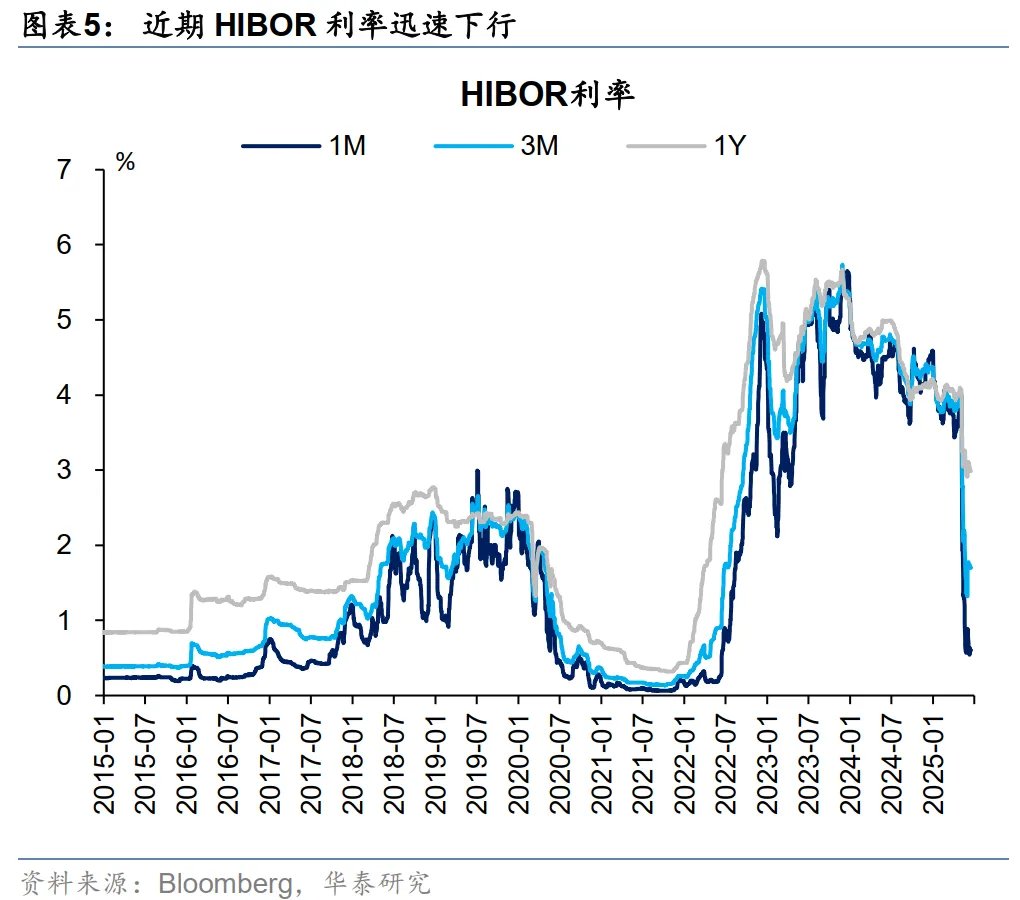

聯繫匯率制度“確保”美元兌港元匯率在7.75至7.85區間,該機制簡單、透明,但有兩點需要注意:1)金管局外匯操作不是QE。金管局不主動決定操作規模,而是被動承接買盤或賣盤,具體規模由銀行需求決定。2)僅外匯買賣不能充分調整匯率,更重要的是影響總結餘和利率,匯率因此自發變動。雖然本輪HIBOR快速走弱,且匯率創下了歷史上最快的強弱保證切換,但本質上並無特殊性。

香港本地資金成本變化對金融市場有何影響?

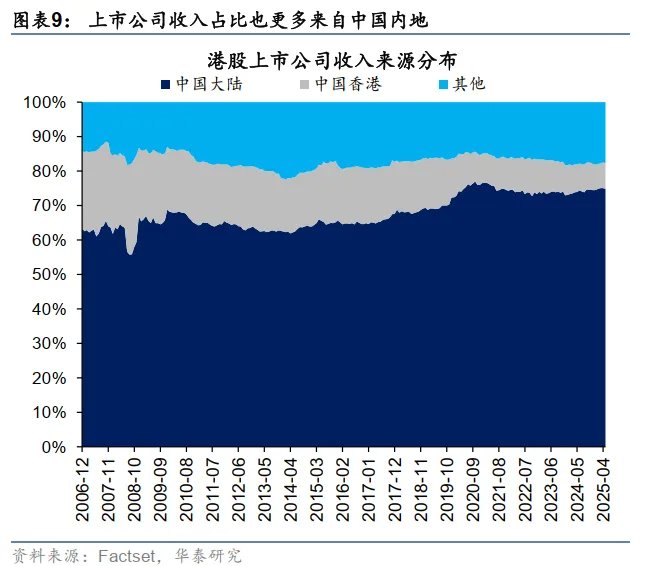

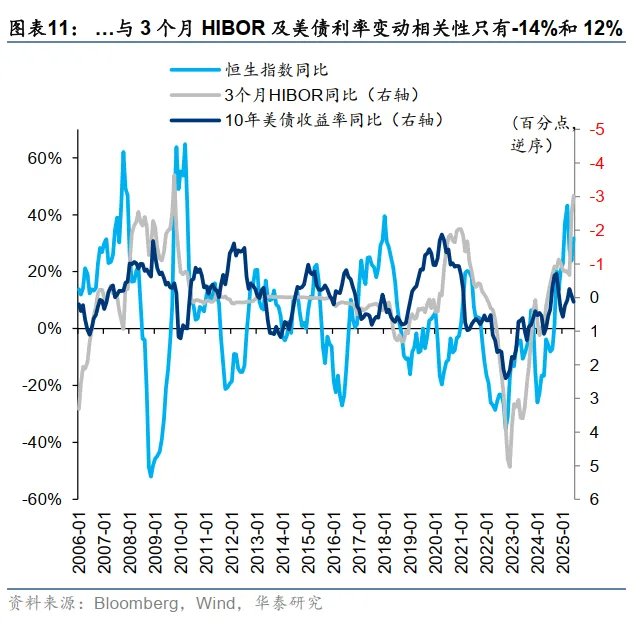

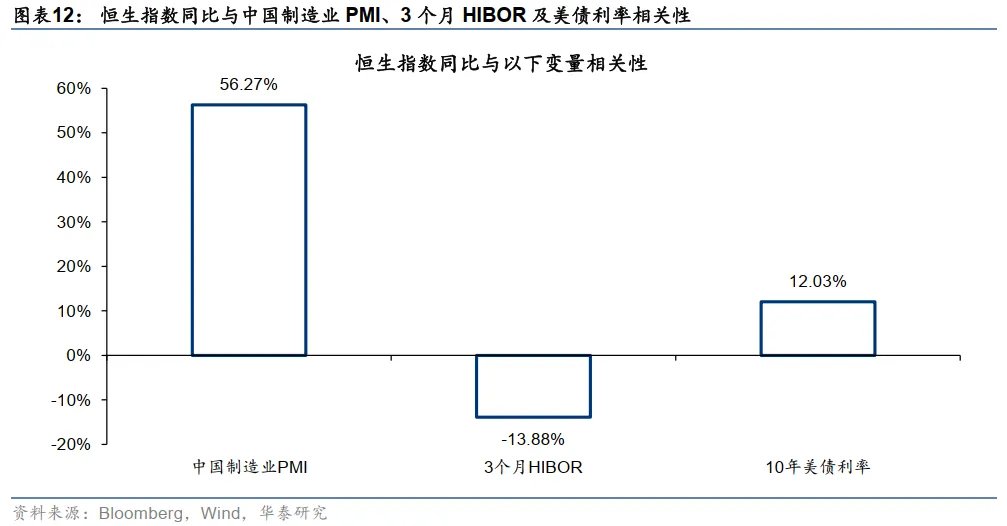

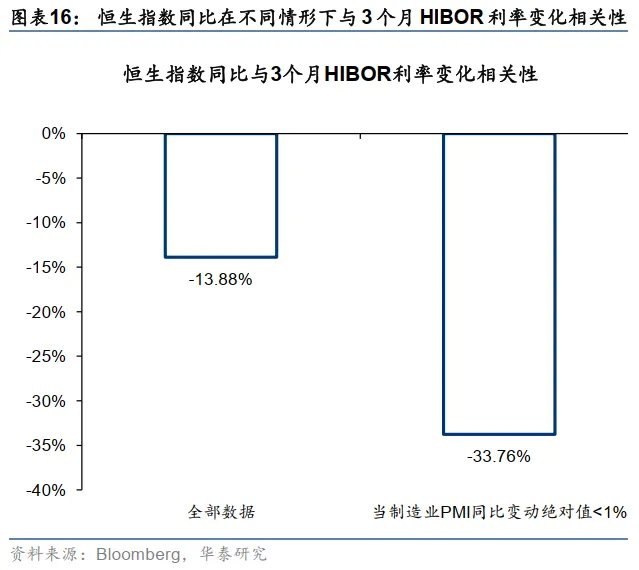

本地金融條件變化影響香港經濟和資本市場,但這個因素是邊際的。香港經濟和市場的核心影響因素還是中國內地的經濟基本面。香港GDP增速與中國內地相關性超過60%,2020年以來港股上市公司的中國內地收入佔比超過70%。恒指同比增速與中國製造業PMI同比相關性高達56%,但與3個月HIBOR及美債利率變動相關性分別只有-14%和12%。

香港本地利率變化的效果更多體現在以下幾點:1)香港經濟主要動力來自金融服務,絕大多數銀行貸款掛鉤HIBOR(H按),融資成本降低有助於刺激信貸週期,激發經濟活力。2)保證金交易(孖展)借貸費用一般也掛鉤HIBOR。當中國內地經濟變化不大時,利率變化對股票市場的作用更明顯,控制PMI變化範圍爲-1%~1%,HIBOR與恒指相關性提升至-34%。3)板塊上,香港利率變化對香港本地股影響相對更大。

港元觸及弱方保證有什麼含義?

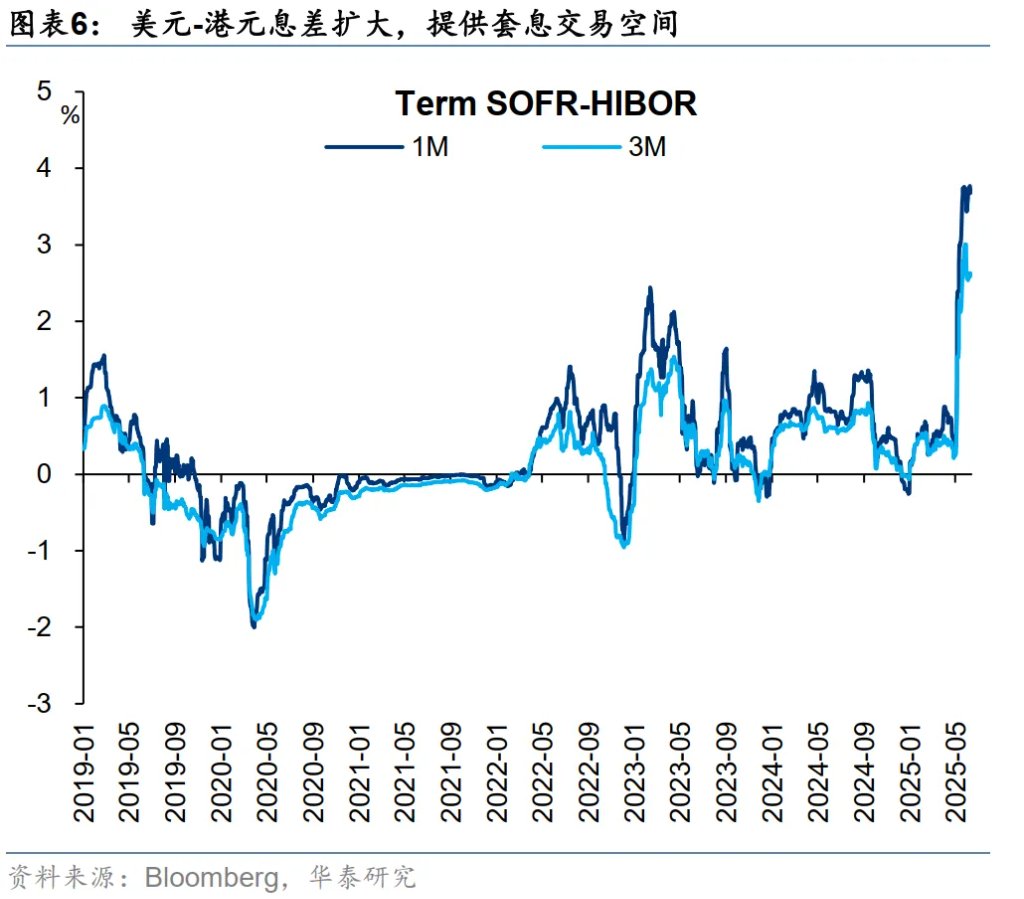

我們認爲,港幣觸及弱方保證只是技術性調整。金管局5月釋放流動性後美港利差擴大,套息交易致使港元匯率走弱。近期伊以地緣衝突升級導致油價大幅走高、美元反彈和亞洲貨幣普遍走弱。但我們懷疑目前局面的持續性,以油價爲例,中長期看,原油供需並不支持油價長期持續上漲(《伊以衝突升級風險及其宏觀影響》,華泰宏觀發佈於2025年6月15日)。

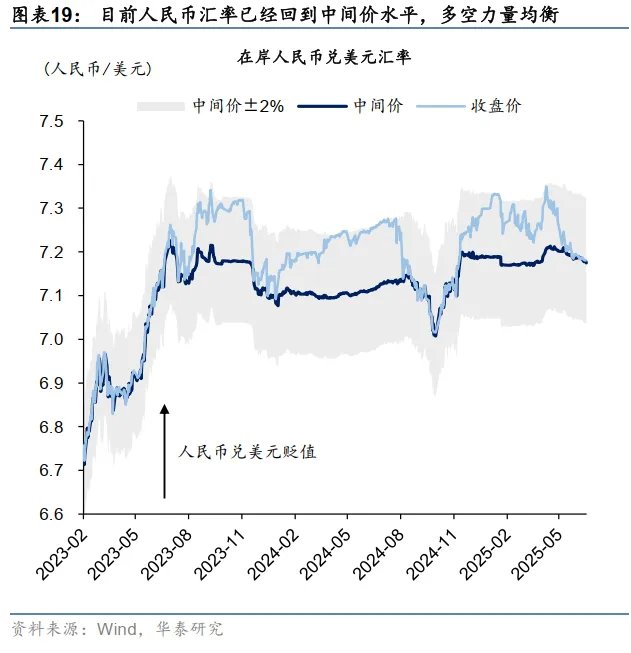

匯率沒有持續衝擊弱方保證的基礎,因此不太可能造成流動性的大規模收緊,無需過於憂慮。人民幣等亞洲貨幣被低估是題中之義(《人民幣或將有升值動力》,華泰宏觀發佈於2025年5月22日)。人民幣已從中間價往上2%的弱勢位置回到中間價水平,多空力量較爲均衡,當前情況完全不是此前人民幣有貶值壓力時的港幣弱勢情形。

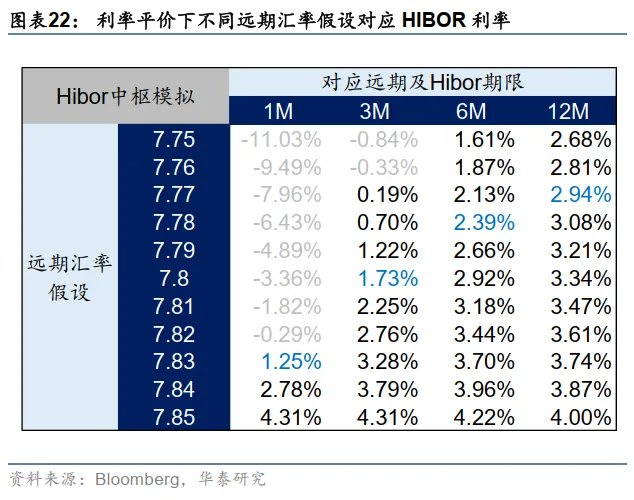

因此,HIBOR利率可能從極低水平向上調整,最終點位處於中低區間。遠期合約鎖定匯率風險後套息交易完全沒有收益。裸套息承擔匯率風險,扣除後收益空間也不多,若未來1/3M美元兌港幣中樞來到7.83/7.80,對應的1M、3MHIBOR利率預計來到1.25%、1.73%,較目前水平提升不明顯。

短期內金管局可能會回籠港元,但對市場的負面影響時間和程度或將較爲可控。中期看,擴容和增配訴求下流動性環境不差,盈利增速仍有韌性,市場大幅下行風險較小。因此若因金管局政策調整帶來波動,或提供參與機會。

正文

如何理解聯繫匯率制度和本輪港匯的大幅波動?

香港實施聯繫匯率制度,對美匯率限制在7.75-7.85區間。在聯繫匯率制度下,港元貨幣基礎得到100%美元資產的支持。當港元匯率走強觸及7.75港元/美元,就達到了所謂的強方兌換保證水平。此時香港金管局承諾以7.75港元/美元向銀行賣出港元。反之當匯率觸及7.85港元/美元,就到了弱方兌換保證水平,金管局則會承諾以相應價格買入港元。

香港聯繫匯率制度非常的簡單、透明,但在理解上仍有兩個關鍵點需要注意。1)金管局不主動決定買入和賣出港元的數量。金管局匯率機制並非美聯儲QE,這點常常被誤解。金管局只承諾以對應匯率無限量供應/回收港元,但具體買賣規模是銀行的需求決定的。2)單純外匯買賣無法充分調整匯率,更重要的是總結餘和利率的自發變動。假設港元匯率始終處於強方保證,但港美利差保持不變,這會形成無限量套息空間:交易者可以持續在銀行以美元兌換港元,並投資於利差交易,金管局則不得不向銀行無限量供應市場需要的港元。匯率買賣的意義是在於調整銀行總結餘水平(貨幣供應量),並調整港元利率,從而影響匯率自發變動。

雖然本輪HIBOR利率快速走弱,且港美匯率創下了歷史上最快的強弱保證切換,但本質上並無特殊性。HIBOR是香港銀行報價利率,期限從隔夜到12個月不等。今年以來,因爲香港市場融資、企業分紅回購和港股熱度較高等原因[1],港元需求非常強勁,但美元相比之下則持續弱勢。港元匯率在4月持續走強並於5月2日觸及強方保證,金管局充當銀行對手方,以7.75港元/美元向銀行提供港幣,在4天內共賣出1295億港幣,香港銀行總結餘激增2.9倍。如此大規模的流動性寬鬆使得HIBOR利率大幅走低,尤其是短期利率。1個月期、3個月期HIBOR利率分別下行至0.6%、1.7%。港元利率下降創造了套息空間,因此港元匯率又快速走弱,週一晚間外匯交易分時數據已經多次觸及弱方保證。

HIBOR在香港金融市場的作用是什麼?

對香港金融市場來說,最重要的利率不是基準利率,而是HIBOR,前者跟隨美聯儲變動,後者是定價的核心錨。

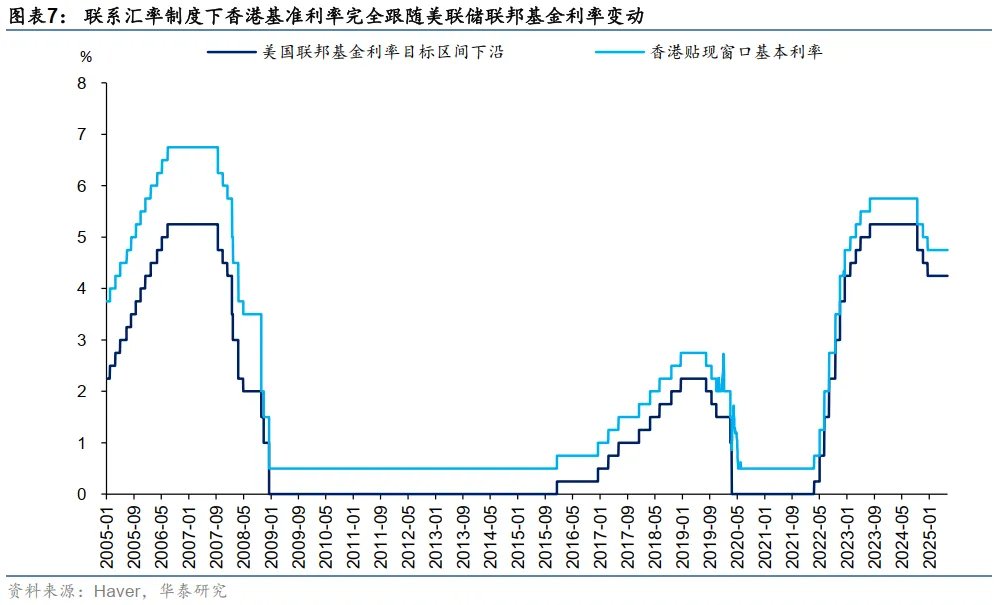

1) 聯繫匯率制度下香港沒有獨立的貨幣政策,其基準利率完全跟隨美聯儲聯邦基金利率變動。香港基準利率即貼現窗口基本利率是美國聯邦基金利率目標區間下限加50個基點,或隔夜及1個月香港HIBOR利率的5天移動平均數的平均值,以較高者爲準。

2) 絕大多數金融交易掛鉤HIBOR利率。香港貸款一般分爲P按和H按兩種形式,P按利率一般爲銀行提供的最優貸款利率減點,H按利率一般爲HIBOR利率加點,且以最優貸款利率作爲浮動封頂。目前絕大多數貸款均爲H按形式。資本市場槓桿交易中,中介提供的借貸費用一般也掛鉤HIBOR利率。例如滙豐香港提供的保證金戶口借貸收費中,港幣借貸年息爲每星期第一個工作日同業拆息+5%。HIBOR利率是銀行自發決定,實際含義爲銀行間流動性鬆緊水平。

3)香港也有長期限利率,例如銀行長期存款以及政府債利率,但這些資產流動性不強,因此美債利率往往充當長期利率錨。

香港本地金融條件變化有什麼影響?

本地金融條件寬鬆(緊縮)會刺激(壓制)香港經濟和資本市場,但這些因素都是邊際的,且更多集中在對本地資金利率敏感的板塊上。總量角度,中國香港地區經濟和市場的核心影響因素還是中國內地的經濟基本面。

香港宏觀經濟增速與中國內地高度相關,上市公司收入佔比也更多來自中國內地。香港作爲一個小型開放經濟體,最大貿易伙伴是中國內地,與內地經濟緊密相關。香港GDP增速與中國內地GDP保持超過60%以上的相關性。港股市場中,以恒生指數爲例,中資企業市值佔比超80%;2020年以來全市場港股指數中來自中國內地的收入佔比超過70%。因此,香港經濟和股市的基本面都更多依賴內地經濟發展。恒生指數同比增速與中國製造業PMI同比相關性高達56%,但與3個月HIBOR及美債利率變動相關性分別只有-14%和12%。

香港利率變化的效果更多體現在邊際影響和利率敏感性板塊上。以利率走低爲例(利率走高情況相反),低利率會對香港造成三個層面影響。

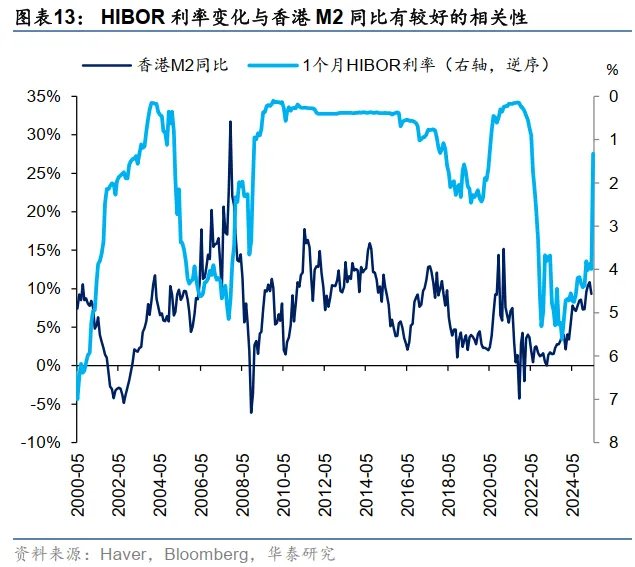

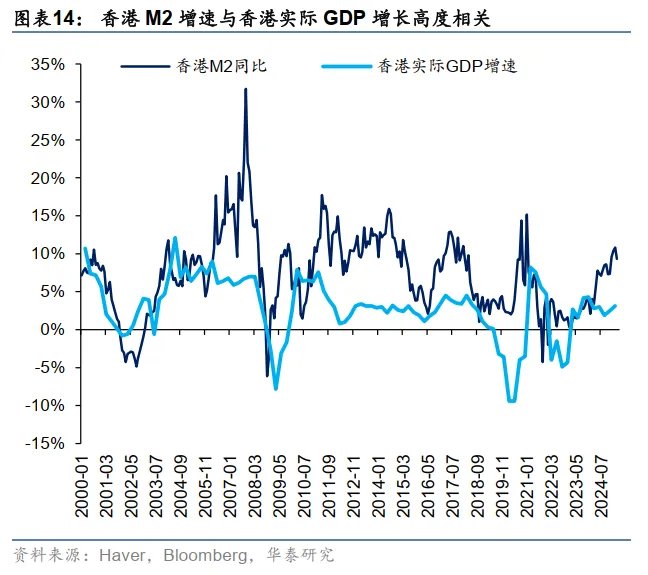

1)香港經濟景氣度上升。香港經濟動力來源於金融服務、旅遊、貿易及物流、專業及其他工商業支援服務。融資成本的走低有助於刺激信貸週期,從而激發香港經濟活力。從數據看,HIBOR利率變化與香港M2同比有較好的相關性,且香港M2增速與香港實際GDP增長高度相關。

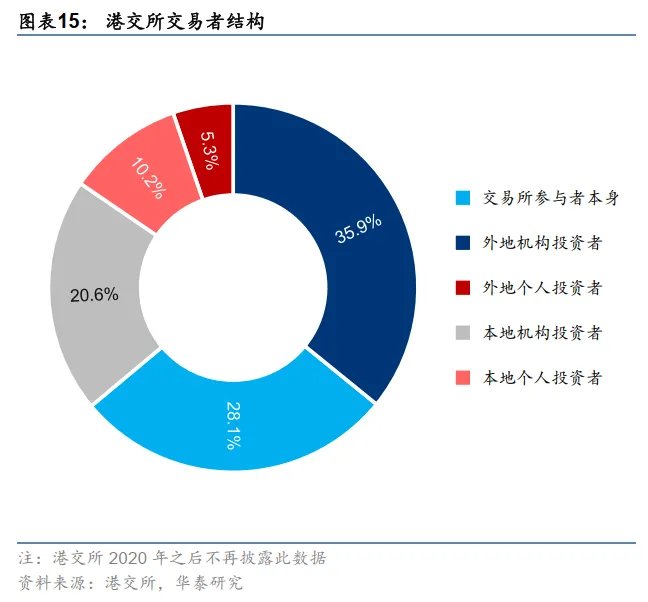

2)對股票市場而言,低利率可以擴張流動性。一方面,保證金(孖展)交易掛鉤HIBOR利率,低利率降低槓桿成本,刺激市場成交活躍度上升,改善交易流動性。另一方面,根據港交所在2020年統計的數據(該數據後續無更新),港股市場有三成的交易來自本地投資者,港元利率走低有助於提升香港融資流動性。在控制中國製造業PMI變化範圍爲-1%到1%時(也即經濟增長變化不大),3個月HIBOR利率同比變動與恒生指數相關性爲-34%,利率走低對股市的刺激更加明顯。

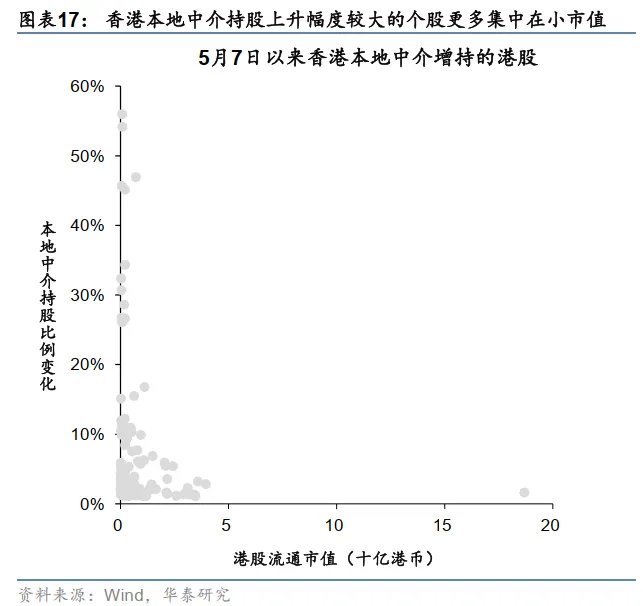

本輪利率走低過程中,我們發現香港本地中介持股上升幅度較大的個股更多集中在小市值,港股通公司數量較少。且整個香港市場風格上,小盤股出現明顯的補漲。由於內地資金更多通過港股通購買港股(大盤風格),且外資也更偏好大市值公司,因此上述變化或反映出本地資金在流動性改善後的風險偏好提振。

3)板塊上,利率變化對香港本地股影響相對更大。我們分別以MSCI香港和MSCI中國(其中接近80%爲中資港股)爲香港本地股和香港中資股的代表性指數,計算指數週漲跌幅和3個月HIBOR利率之間的關係。利率與這兩個指數表現相關性都不算高,符合我們前述結論,即增長相比香港本地利率變化更加重要。但相比之下香港指數相關性(-6.1% vs. -3.3%)以及利率變化的β彈性(每百分點利率變動對應指數百分比漲跌幅迴歸係數爲-0.013 vs. -0.009)比MSCI中國指数都略大。

港元觸及弱方保證有什麼含義?

近期港幣匯率變化引發投資者廣泛關注。市場對觸及弱方保證的港匯擔憂原因是,若港幣持續處於弱方保證,則金管局不得不承接大量賣盤,因此收緊港幣流動性,香港利率走高,從而對經濟和金融市場都產生壓力。

我們認爲,港幣觸及弱方保證只是技術性調整。1)金管局5月釋放流動性後美港利差擴大,套息交易驅動下資金賣出港元買入美元,導致港元匯率走弱。2)近期伊以地緣衝突升級導致油價大幅走高、美元反彈和亞洲貨幣走弱。但我們懷疑目前局面的持續性,以油價爲例,中長期看,原油供需並不支持油價長期持續上漲(《伊以衝突升級風險及其宏觀影響》,華泰宏觀發佈於2025年6月15日)。

匯率沒有持續衝擊弱方保證的基本面壓力,因此不太可能造成流動性的大規模收緊。人民幣等亞洲貨幣被低估是題中之義,當前情況完全不是此前人民幣有貶值壓力時的港幣弱勢。年初至今,相比其他亞洲貨幣表現,人民幣的升值補漲尚不充分。無論從基本面維度,還是從貨幣錯配的幅度(再平衡壓力)而言,我們認爲人民幣都不宜相對主要貿易伙伴深度調整,甚至可能出現升值動力(《人民幣或將有升值動力》,華泰宏觀發佈於2025年5月22日)。目前人民幣匯率已經從中間價上下2%區間的弱勢位置回到中間價水平,多空力量較爲均衡,不再是單邊貶值壓力。這個基本面環境並不支持一直做空港幣。

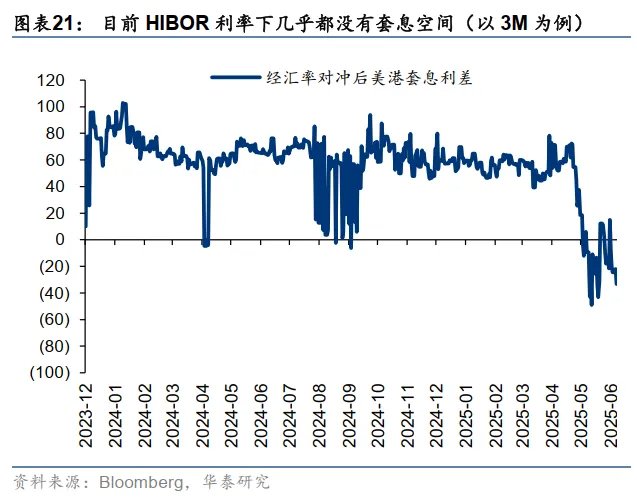

未來的HIBOR利率更多是從極低水平向上調整,最終點位可能依然處於中低區間。中長期來看,港美利率高度相關,理應聯動變化。但港元利率回升的速度和幅度具有不確定性。若僅考慮套息交易這一股力量:1)假設遠期合約對沖匯率風險,HIBOR利率幾乎都沒有套息空間;2)假設裸套息承擔匯率風險,保持美元利率不變,我們以利率平價理論反推不同遠期匯率條件下套息收益爲0的HIBOR利率點位,得到以下模擬假設表(圖表22)。若因金管局操作未來1/3個月港幣中樞來到7.83/7.80(也即目前遠期合約點位),對應的1M、3M HIBOR應爲1.25%、1.73%,較目前水平提升不明顯。匯率升值壓力越大,套息交易損失越多。更何況目前香港資本流動中還有一股重要力量,也即參與一二級資本市場的資金南向和海外資金創造了港元需求,部分對沖港元套息交易拋壓。因此總體來看,香港流動性中期依然充裕。

短期內金管局可能因外匯觸及弱方而回籠港元,但對市場的負面影響較爲可控。港元流動性寬裕並不只是因爲HIBOR走低,恰恰相反的是,資金持續流入香港市場纔是HIBOR下降和市場流動性充裕的共同原因。中期看,擴容和增配訴求下流動性環境不差,盈利增速仍有韌性,市場下行風險相對可控。因此若因金管局政策調整帶來波動,反而可能提供參與機會。

1)年內港股融資反而帶來資金增量。我們在2025.5.23《港股重估蓄勢待發》中就指出,香港本身就並非存量市場。相比融資規模大小,融資的標的質量更重要。歷史上融資規模和市場漲跌幅沒有明確關係。港股融資不一定帶來供給壓力(市場買新股並非一定需要賣舊股),反而“明星公司”融資,無論是IPO还是再融資,都可能進一步吸引資金流入,從而改善市場整體的流動性,形成正循環。更何况当前较低融資成本和充裕的港元流动性能够提供很好的资金供给条件。

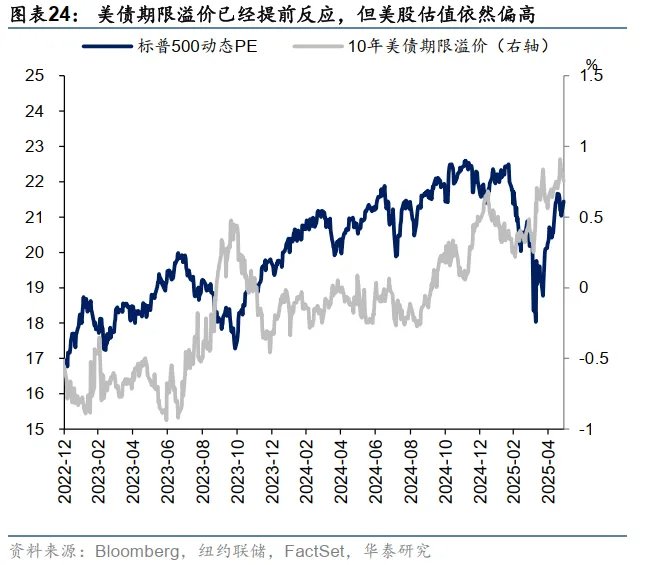

2)對沖美債利率上升的影響,創造相對收益空間。參考華泰宏觀2025年6月3日《不輕鬆的經濟“軟着陸”》報告預測,美債利率年底可能升至4.7%,對港股依然有邊際影響。尤其考慮到三季度美債同樣面對發債不均的壓力,短期可能形成階段性高點,對此美股市場並未完全計入。美債利率走高對海外資產普遍形成壓力,港股也不例外,參考我們在2025.6.15《指數相對穩健,板塊輪動加強》中所提及的,三季度市場波動可能偏高。

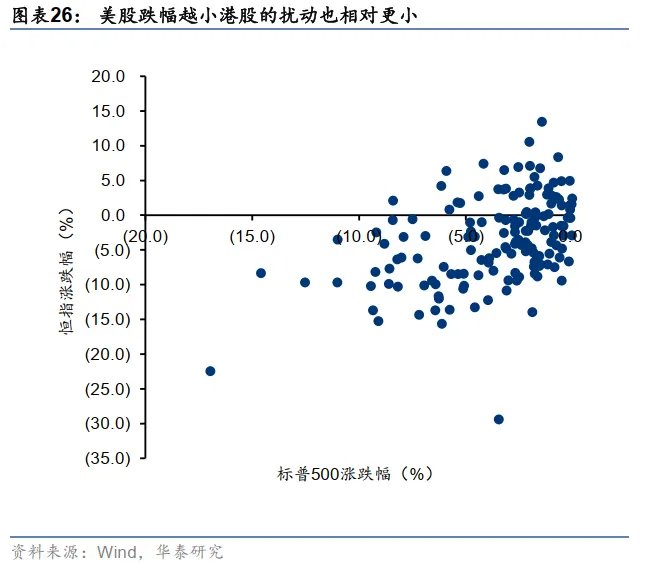

但我們覆盤發現,只要外圍市場不大幅下跌,港股都有望獲得相對錶現。1990年以來標普500單月下跌時,與恒指當月表現相關性約44%。但在美股小幅下跌(當月跌幅小於3%)時,港美股相關性降低至13%,且港股平均下跌幅度小於美股(恒指-1.3% vs. 標普500 -1.5%)。

此外,美債利率上升對港股的制約可能也會小於美股。下半年美債利率走高也可能壓制港股估值修復空間,我們測算美債與恒指走勢相關性約爲-52%,但相比美股,港股還可以受到國內和香港流動性寬鬆的對沖,尤其是考慮到人民幣資產重估和未來增量資金或進一步流入港股市場。年初以來,即便美債利率一直維持高位,但港股自23年10月以來仍逆勢上漲超30%並領漲全球。

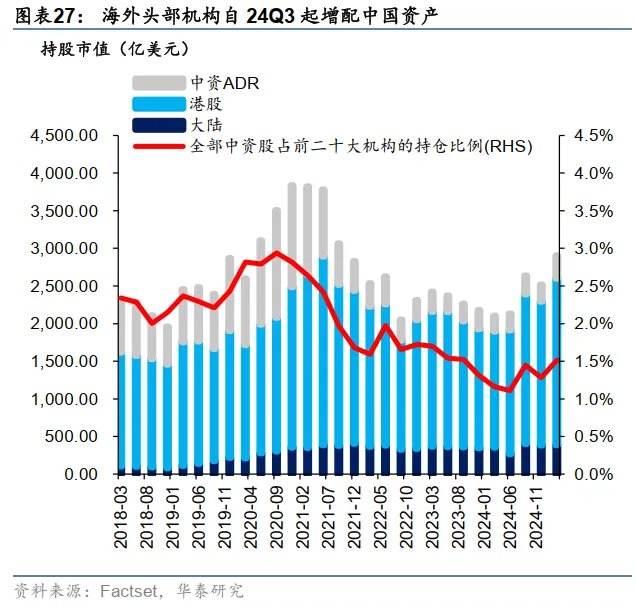

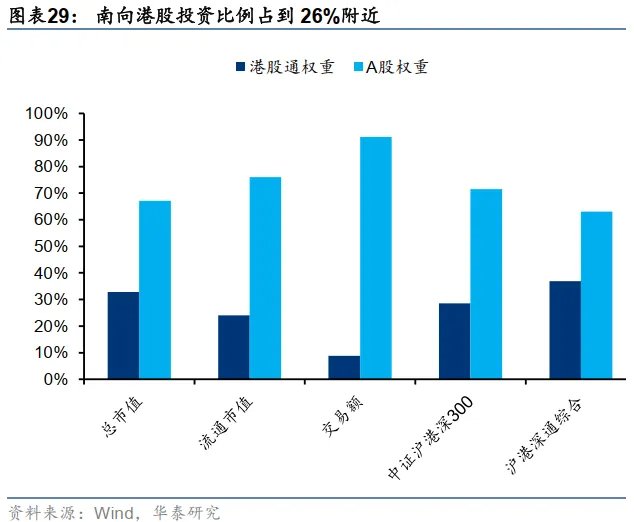

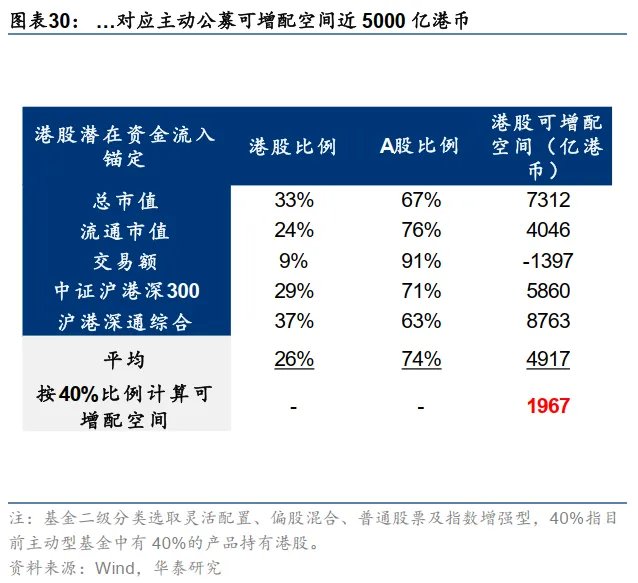

3)外部資金流入香港動能仍強。參考我們在2025.6.3《海外市場2H25展望:再平衡進行時》中的測算,外資方面,全球前20大投資機構1Q25對中資股倉位有所上升,但因不及市場漲幅導致欠配程度被動提升。若超低配比例回升至24Q4水平,即對中資股持股再提升0.22pct,對應全球前20大投資機構对港存在300億美元的持倉提升空間。南向方面,經測算下合理投資比例佔到26%附近,當前40%已經配置港股的公募增配可以帶來2000億港幣左右增量。若目前主動偏股公募均按比例配置,或帶來5000億港幣左右增量资金。

本文來源於:華泰睿思,作者:李雨婕等,原文標題:《華泰 | 策略:港幣技術性觸及弱方保證無需過慮》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。