報告正文

繼2024年的中報《【華創宏觀】以“價”定“價”——2024年中期策略報告》之後,我们再次对量与價进行思辨。我們認爲,今年“價”的約束因素增多,彈性趨弱,而“量”主線清晰,關注“量”能更好的把握宏觀變化。量的簡要邏輯是,“以高質量發展的確定性應對外部環境變化的不確定性”的基調下。主線是:美國新政(關稅、減稅、削減開支等)→美國進口→全球貿易/中國出口→就業影響/政策對沖→財政支出或加量提速,金融穩預期,“補”消費,“穩”地產,“加力”科創與投資,對外開放邁向新臺階。

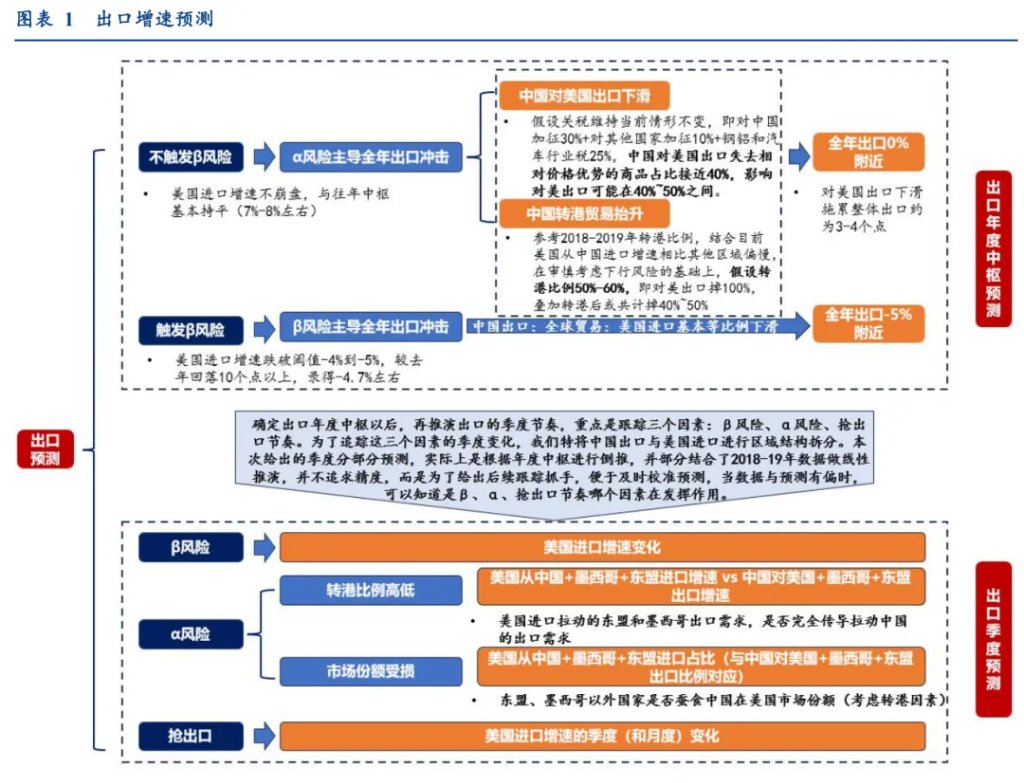

一、首先,我們圍繞着“量”這一主線,分四步展開前提:由於當下全球關稅仍在暫停期,對於出口數據的絕對預測高度依賴關稅和美國政策的假設,因此存在極大的難度。我們只能基於當下信息和不同情境給出基準情景和預測區間,目的是提供資本市場的參照系,後續基於實況再根據邏輯進行上修或下修,同時可以定量捕捉“搶進口”以及α和β風險的拆分。確定性在於政策一定會“應對”,不確定性在於節奏和幅度。

第一步,美國新政與美國進口的關係。

章節1.2中我們討論對於美國而言,根據國民恆等式,縮小貿易逆差的前提是財政舉債減少、居民儲蓄增加、企業融資減少,三者至少有其一。就今年以來的情況看,三者都尚未出現。後續的關注點在於(章節5.2),更多的新政之下,財政的方向是否是縮小赤字、居民的儲蓄意願是否增加(或者來自失業率增加,收入增速降低,或者來自股市下跌帶來超額財富損耗)、企業債到期滾續是否減少(今年企業債處於到期高峯,同時2025年到期的企業債信用資質也相對更弱)。考慮到當前尚未看到以上因素的出現,基準假設下,美國進口增速不低於去年(疊加搶進口影響)。

第二步,美國進口與中國出口的關係。

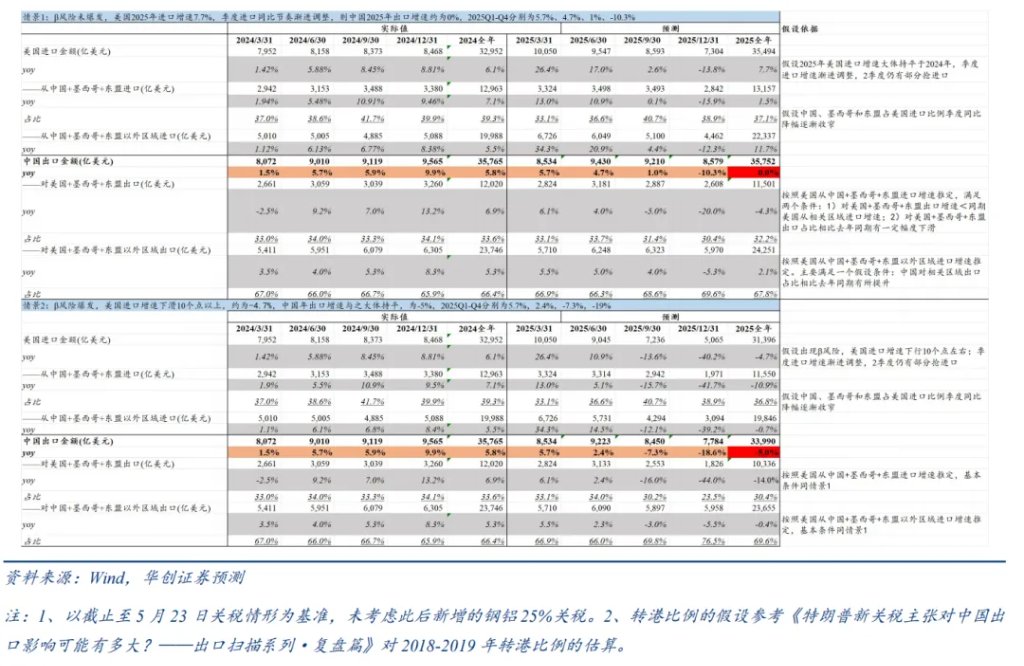

章節5.1我們對此予以重點討論,并在章節11.2中給出中國出口的預測過程。從關稅對出口的影響路徑來看,可區分β風險和α風險。所謂β風險是指,“美國加關稅→衝擊美國進口需求→帶動全球需求下行”,從歷史經驗關係看,美國進口增速下滑一個點,或可帶來全球貿易需求等比例的下滑;α風險则是指美国对中国落地关税率高于其他地区,帶來美國進口中中國份額減少,即使考慮轉口因素,以中國、東盟、墨西哥合計來看,加徵關稅,或同樣會使得這些區域整體佔美國進口的比例下降(對應的,中國出口美國、墨西哥、東盟整体占中国出口的份额或会下降)。

綜上考慮,我們預計全年出口增速-5%(β風險爆發)~0%(β風險未爆發),基準情形下,β風險不爆發,受α風險和美國搶進口因素影響,未來三個季度Q2-Q4,中國出口增速或分別爲4.7%、1%、-10.3%。

第三步,中國出口與中國就業的關係。

章節1.1我們對此重點討論。出口與就業之間的關係牽扯的是兩個問題,一是出口與總產出之間的關係,即1單位的出口影響的是多少產出,這一關係需要藉助投入產出表進行回答。二是總產出與就業之間的關係,這一關係可以藉助經濟普查予以回答,其背後是人均產出的問題。使用最新的2020年投入產出表以及2023年經濟普查,結論是1%的出口衝擊可能影響105.3萬人就業,若不考慮一產,則可能影響65.2萬人就業。若只考慮工業(與出口直接相關),則可能影響40.3萬人就業。結合4月政治局會議“底線思維”、“穩就業”等表述,穩就業诉求确定性将带来稳增长确定性。

第四步,中國的“增量”政策對沖。

1)財政的“增量”,按需補量。首先,今年財政需要保持多大的支出強度?可能在5%-7.5%之間,對應的出口-5%-0%之間。結合收入端的考慮,預計需要補的增量資金在1.1-2.1万亿之間(這並非指代增發國債的準確規模預測,財政補充收入的方式多元,也可能是通過中央企業專項收益等渠道予以補充)。其次,財政需要爲重大項目補充“資本金”。結合2022年經驗及特別國債撬動的投資體量,預計通過政策性金融工具補充5000-7400億左右。

2)金融的“增量”,居民預防性存款搬家或帶來連鎖反應,以直接融資助力信用擴張增量,視居民存款變化幅度定貨幣政策“整體寬鬆力度”。首先,當下居民可能持有大約40萬億左右的預防性存款,穩定房市股市的預期下,預防性存款存在搬家支出的可能。其次,非銀存款或在居民存款搬家助力下持續增長,需要打通非銀存款向實體經濟轉移的渠道。2024年全年,據我們測算,實體企業(非金融企業)從非銀部門獲得的融資爲3.2萬億,同比增加2萬億。2025年或繼續增加。再次,若非銀存款持續增加,央行貨幣政策進一步寬鬆的必要性有所降低。原因在於,居民存款搬家期間,如果貨幣寬鬆力度加大,那麼非銀機構的流動性會面臨居民與銀行的雙重支撐,資金淤積在金融市場或將帶來資金空轉。經驗來看,當居民存款搬家至非銀機構期間(非銀部門從實體部門融資走強),央行貨幣政策態度均會強調抑制資金空轉,維持緊平衡態勢(非銀部門從銀行體系融資走弱,或表現爲DR007走高)。

3)消費的“增量”,左手“新”,右手“補”。消費關注兩個背景。一是消費品的價格彈性趨弱。將CPI及其30個分項做定基指數,則CPI分項中定基指數創新高的比例不斷下降。二是傳統的“衣食住行”的量的需求或在放緩。這一背景下,消費需要更加重視“量”的維度的挖掘。在2023年-2024年上半年,挖掘方向應當包括中低收入羣體的就業與收入改善,“下沉”的量表現較好。在2024年下半年-2025年,挖掘方向应当包括政策的補贴以及符合特定人群需求的“新消費”。就補贴而言,過往四次經驗來看,涉補贴商品消费增速回落的前提是補贴退坡,若補贴持续至明年甚至更久,則增长未必过早结束。

4)投資的“增量”,科創、更新、備份。對於投資而言,宏觀背景是城鎮人口增速放緩,城鎮空間擴張放緩,製造業產能整體充裕,投資方向上從過往的依賴於建安(求“多”,城市擴張,產能新建)到依賴於設備購置(求“好”求“精”求“安全”)。2023-2025年,兩者增速裂口持續擴大中。今年设备投資的需求来看,方向上包括科創(如大模型帶來服務器產量與進口高增,機器人技術進步帶來機器人產量高增)、城市更新(城市排水、燃氣、供熱等地下管網更新改造、老舊住宅電梯改造及加裝、物聯智能感知的設備加裝等設備相關需求)、产业備份(四川作爲指定的戰略腹地,工業投資增速或將走強)。

5)出口的“增量”,多措並舉,對沖alpha風險。從品類、業態、夥伴三個維度予以分析。品類方面,中期增量(3-5年)或主要源自新能源、金屬製品、船舶、汽車、工業機械和電氣設備、集成電路;未來長期增量(20年)或可期待醫藥、飛機、軍工、化學品。業態方面,可能具備市場空間增長潛力的或是有助於合理控制生產、稅費等成本的,例如,轉港貿易、保稅物流、小包裹等。夥伴方面,可能具備空間增長潛力的重點或在共建“一帶一路”國家。從中國出口看,共建一帶一路國家占中国出口比例稳步抬升,由2021年的41.6%提升至2024年48.4%,2024年對中國出口拉動高達3.9個百分點。

6)對外開放的“增量”,對外開放走深,對外合作走遠。對外開放方面,新的變化包括服務貿易開放多維突破(發展入境旅遊;對接高標準經貿規則;推動電信、教育、醫療、文化、金融等重點服務業開放)、貨物貿易網絡全面拓展(與更多國家訂立自貿協定或雙邊合作機制,同時提升已有自貿協定開放水平)。對外合作方面,在鐵路、公路、港口、機場、管網等方面全面佈局。例如港口,我國企業參與的百餘個港口遍佈六大洲,重點覆蓋了我國現有能源和貿易的海上要道。例如鐵路和管網,對現有運輸路徑予以補充,我國今年將加速推進東南亞、南亞、中西亞、東北亞、南美洲等重點鐵路項目。

二、其次,我們簡要介紹“價”的觀點1)首先,看供需。考慮到GDP的核算以生產法爲基礎,其增速代表產出。需求端,以居民消費、地產銷售、出口、財政支出、固投(非地產)分別代表居民、海外、政府、企業。則,2022-2024年,均呈現供大於求的狀態。2025年,供給以GDP目標5%爲錨,需求端的边际变化或在出口增速回落与財政支出回升,實現供需平衡或難度依然較大。

2)其次,看居民工資。國內居民薪酬增速的觀察包括城鎮私營及非私營單位工資增速(年度,2024年增速下降)、農民工工資增速(季度,偏弱)、BCI企業用工成本前瞻指數(月度,趨於下行)。這或意味着,當前居民薪酬角度尚難推動物價出現明顯回暖。

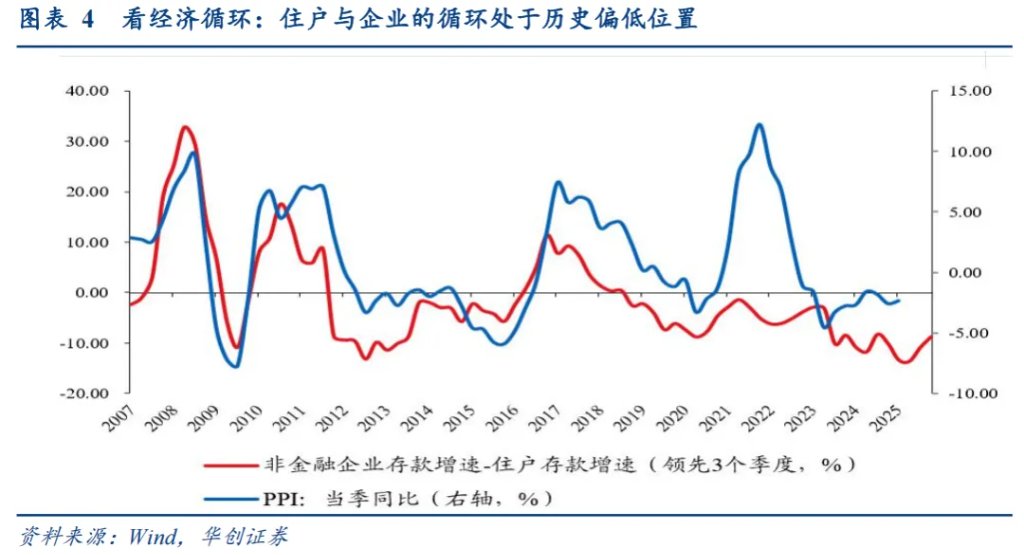

3)再次,看循環。歷史經驗顯示,若企業存款增速與居民存款增速軋差持續回升(居民企業循環暢通),PPI也會趨於上行,前者領先後者3個季度左右。當前,從該領先指標來看,PPI未來三個季度或仍是磨底狀態。

綜上討論,我們判斷今年物價壓力或略大於2024年。節奏上,預計到四季度,PPI降幅有所收窄,CPI有望同比轉正。

1、投資重要事件:

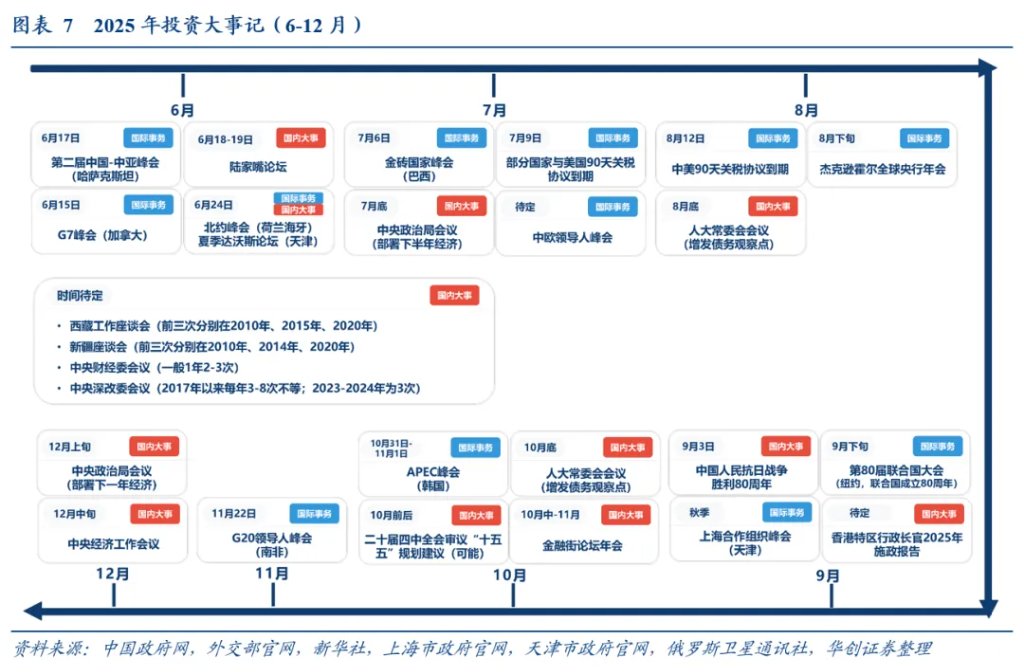

1)十五五規劃:總書記指示“傳統產業轉型升級、積極發展新興產業、超前佈局未來產業,加快建設現代化產業體系。”2)關稅談判進展。3)內部政策變化:關注6月陸家嘴論壇(將發佈若干重大金融政策)、7月底政治局會議部署(下半年工作部署)和8月與10月的人大常委會(涉及財政政策是否增發國債)。4)主題催化類事件:如9月初抗日戰爭勝利80週年及可能召開的西藏和新疆座談會等。

2、權益:低波有底,上行待驗,關注四個“量”。

對於權益投資者而言,今年需要接受一個不太一樣的投資環境。包括:股市的戰略定位上升到前所未有之高、外部環境的變化極度劇烈、投資者結構出現新的變化等。這一環境下,自上而下看,或呈現三個特徵:

1)上行待驗。盈利方面,PPI與CPI剪刀差趨勢不明朗,PPI磨底中盈利支撐並不堅實。流動性方面,從央行年初強調防範資金空轉來看,本轮政策应对與2015年存在本質區別,時刻防範金融價格的過度膨脹。因而,持續上行的催化何時到來有待觀察。

2)底部中樞抬升。2024年以來,政策對於權益市場的重視程度持續上行,意味着指數底部位置在抬升。體現在低調穩市(2024年1季度)—>高規格會議強調穩樓市穩股市(2024年9-12月)—>金融應對積極,明確匯金“類平準”基金的角色(2025年4月)。

3)低波動。一方面在前兩者的組合下,股市波動區間收窄。另一方面,今年宏觀環境同時面臨外部環境的巨大不確定性和國內政策的巨大確定性,兩者組合下,股市或將以較低的波動率穿越這一特殊時期。

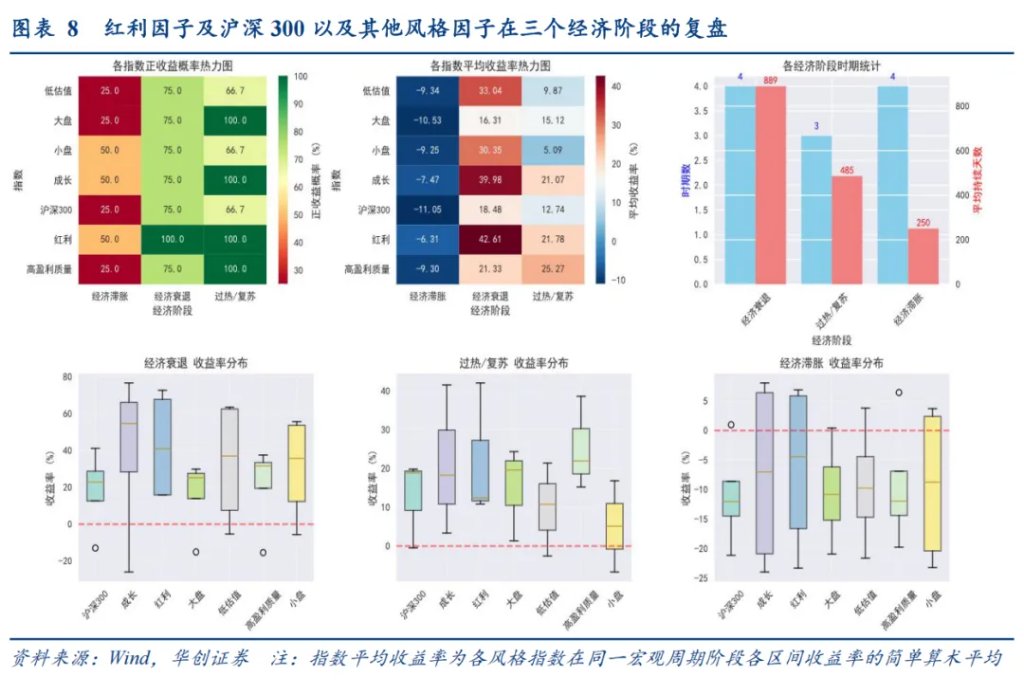

這一特徵之下,倉位擇時的必要性下降。更多的是要“自下而上”尋找確定的“量”,確定的“時間價值”。1)消費的量:增量主要來自“新消費”與有補貼的消費。需要強調的是,這兩者涉及的內涵在持續變化中。一旦某個商品的量的增速降至較低水平或者不再屬於補貼範疇,則或認爲不再有增量,反之,亦然。2)投資的量:增量主要設備投資帶來的設備需求增加。3)股息的量(時間的價值):歷史覆盤表明,高股息資產在經濟衰退或者復甦期兼具絕對收益與相對收益的優勢。4)配置的量:從公募基金的角度,主動管理類權益基金需要關注基準的行業分佈。若後續公募行業配置與基準靠攏(注:也可能調基準或者保持偏離),則目前有所低配的金融板塊或將有增量資金湧入。5)創新的量:當下視野中尚未出現,但科技前沿賦能消費、投資,存在不可預見性。

3、債券:央行定資金區間,配置定長債點位,節奏看權益表現。

對於債券投資而言,居民存款搬家的宏觀背景疊加穩定樓市股市的政策預期下,我們建議債券投資者重視債券的配置機會,淡化債券的交易機會,節奏上看股做債或是較好的債券交易思路。

1)央行定資金區間:年內DR007或在OMO+20bp~OMO+50bp之間震盪。向下突破的難點在於,居民存款搬家的背景下,資金流向非銀機構,央行爲避免出現資金空轉或維持資金緊平衡態勢;同時由於權益資產下行具備政策護底,抑制了風險偏好的過度向下表達,同樣抑制債券利率的向下表達。向上突破的難點在於,在不突破其政策框架的前提下,OMO+50bp爲銀行間利率的上限。此外,央行購買國債或是影響債券交易行爲的重要因素。

2)配置定長債點位:銀行視角下,當國債收益率高於銀行的負債成本(通常以一年期同業存單來衡量),債券客觀存在配置價值。居民視角下,若同期間(3年/5年)國債收益率超過同期限存款收益率,則債券客觀存在具備配置價值。

3)節奏看權益表現:首先,居民主導的非銀流動性寬鬆背景下,居民需要分享非銀機構在資產端投資回報,因此非銀機構追逐相對收益,此時通常抱團行爲和股債蹺蹺板行爲較爲明顯,類似2020年-2021年以及2024年-2025年開年。其次,股債同爲風險偏好變化的正反面,如股票下行有政策築底,債券利率下行或也跟隨受限,如股票上行打開,債券利率上行或也跟隨打開。

4、匯率:人民币兑美元匯率或在政策介入下寻求“穩定”,維持窄幅震盪。

一方面,通過人民幣貶值對沖關稅影響,效果或有侷限,更重要的是,其或與我們拓寬與非美經貿合作的訴求相悖。另一方面,人民幣屬於“經常賬戶型”貨幣,匯率的貿易屬性更加重要,因而低波、穩定或更符合當下高波動市場下人民幣“核心玩家”的利益訴求。

5、黃金:中長期戰略看多不變。

從黃金絕對價格而言,我們用黃金隱含“秩序重構”指數(GIORI)量化黃金價格中無法被傳統變量解釋的波動,當前GIORI指數已经达到1970年代以來的最高水平,说明市场对全球秩序重構的预期正在超越传统的周期性视角,一旦形成有效突破,黃金或開啓新一輪脈衝。從黃金配置屬性而言,即便絕對價格有所波動,作爲全球大類資產中能爲組合提供降低波動率的低相關係數資產,其對沖“一切”的配置價值依然凸顯。

1、歐日經濟中期或有上行動力。

對於歐洲,一方面是財政刺激加碼。另一方面是受降息等因素影響,金融條件指數趨松。從歷史數據來看,金融條件指數大約領先實際GDP兩個季度,或指向後續歐元區經濟的復甦。對於日本,經濟上行彈性的核心是維持“工資-通脹”良性循環,即,工資上涨-居民消費-企業盈利-维持通脹环境-工資上涨。

2、中國臺灣:匯率壓力或高懸。

美元指數趨弱背景下,新臺幣或面臨較大升值壓力並進一步催化產生股房連帶螺旋崩盤的風險。其一,中國臺灣地區居民手中積累了大量美元頭寸,當美元預期走弱時,產生結匯踩踏的風險較高。其二,中國臺灣當前無論是股價還是房價,均處於歷史週期高點。其三,2023年以來,貿易順差對經濟貢獻有所提升。

3、中國地產:銷售模式大變革。

不確定性在於現房銷售模式的推進速度。長遠來看,現房銷售可以顯著降低購房者風險,保障居民權益。但,短期可能降低房企的拿地力度和風險偏好,導致土地出讓金下滑,進一步影響地方的財政收入。

4、供給側改革:開啓去產能之路?

此前發改委曾指出,“將分行業出臺化解重點產業結構性矛盾具體方案”。我們構建每個行業的盈利壓力指數,以2024年年報來看,行業層面盈利壓力指數達到或接近歷史極值的有普鋼、結構材料(水泥等)、兵器兵裝、電源設備(光伏等)、造紙、紡織製造業等。

5、經濟金融數據展望:

1)全年GDP增速我們預計爲5.0%左右,其中2季度爲5.2%、3季度爲4.8%、4季度爲4.6%。節奏的變化受出口影響加大,“搶出口”使得生產與出口過於前傾。此外,四季度受去年同期政策加碼影響,基數偏高。2)物價壓力或略大於2024年。3)固定資產投資增速中樞下移。4)出口增速或降至0%左右。基準情形是美國進口不出現大回落。5)消費保持穩定,有結構性亮點。受補貼影響(目前涉及社零耐用品6個分項),預計全年社零增速回升至5%左右。6)財政支出增速回升。7)金融數據小幅回升。

本文作者:張瑜,來源:一瑜中的,原文標題:《張瑜:“量”比“價”重要——宏觀2025年中期展望報告(乾貨版)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。