2周的6月11日前彭博採訪了Paul Tudor Jones,一代宏觀大師。他給美債當前的問題支了個“大而慘法案”的招。從他戲謔中,可以看到他看問題的思路和框架,他也指出了美債問題目前市場裝着沒看見。但總有一天市場要發難,從而政府要被迫平衡赤字,但這一天什麼時候發生沒人知道,也許那時他都不在了。

根據Tudor的說法,如果他是總統,就要和聯儲主席緊密合作,總統負責緊縮支出,聯儲負責降息,這樣才能把赤字給降下來,因爲巨大的利滾利負擔本來就是赤字的主要來源。怪不得川普氣得氣不打一處來,電視上說鮑威爾的智商不夠,就會搞政治。喫瓜羣衆怪川普影響聯儲獨立性,川普揪心的是美債借新還舊的巨大利息支出。說白了川普還確實是個持家的。

Tudor說,從歷史角度來看,擺脫債務陷阱的方式就是讓實際利率(real rates)儘可能低,把利息負擔壓下去,並通過過熱的經濟增長化債。也許下一任美聯儲主席上任後,就會這麼做。

Paul Tudor Jones II:從棉花交易所到宏觀交易之王

讓AI寫了一段Tudor的介紹。Paul Tudor Jones II 於 1954 年出生在田納西州孟菲斯。他的家庭背景属於当地中产阶级,其父是一家商業報紙的出版人。從小耳濡目染媒體與商業氛圍的他,展現出對數字、節奏與經濟系統的敏銳感知。在弗吉尼亞大學攻讀經濟學時,Jones 並非書呆子式學者,他是校園裏的拳擊手、兄弟會領袖,也曾獲得哈佛商學院的入學資格,卻最終選擇直接進入職場。他後來回憶道:“我不需要MBA,我需要的是市場。”

大學畢業後,Jones 拿到了一份在紐約棉花交易所當場內交易員助手的工作。起初他的工作只是幫別的交易員記賬、傳紙條,但這種貼近市場波動的第一視角,卻也成爲他培養“市場嗅覺”的起點。隨後,他成爲知名商品經紀人 Eli Tullis 的學徒,但因一次醉酒誤工而被解僱。對許多人而言,這是事業起點的終結;對 Jones 來說,這卻是命運的真正開始。

1980 年,年僅 26 歲的 Paul Tudor Jones 創立了自己的對沖基金公司 —— Tudor Investment Corporation。這是一個以全球宏觀交易爲核心策略的基金,即根據全球貨幣、利率、政治、商品和股市趨勢的聯動邏輯,通過期貨、外匯和債券市場進行方向性下注。Jones 本人並非一個依賴深度基本面分析的投資者,而是更相信市場技術形態與情緒波動。他常說:“價格就是最終真相。”

Tudor 的成名之戰出現在 1987 年。彼時,他和團隊通過研究 Elliott 波浪理論和市場寬度指標,預測出美股將迎來大規模調整。他不僅精準判斷了“黑色星期一”的崩盤,還提前通過做空指數期貨進行對沖,並在全球宏觀市場上佈設空頭倉位。最終,他在當年爲基金創造了 125% 的年回報率,在當月股災中淨賺超過 1億美元,這成爲對沖基金歷史上的經典案例之一。

Jones 在 1990 年初再度押中日本資產泡沫的破裂,爲基金創造 87.4% 的年回報,也被譽爲“做空日本泡沫的代表人物”之一。他的宏觀交易風格以明確的方向性判斷、對風險回撤的嚴苛控制,以及對週期節奏的敏銳把握著稱。在他的管理下,Tudor 在90年代和2000年代穩居全球表現最出色的對沖基金之列。

除了作爲投資人聲名赫赫,Jones 在慈善領域也極具影響力。他在 1988 年創立了Robin Hood Foundation(羅賓漢基金會),專注於消除紐約市的貧困問題,並結合量化評估方法,將慈善資源投向最有效的項目。他還設立了針對布魯克林低收入社區的教育改革實驗,並創辦了 Excellence Charter School,試圖打破種族與階層的教育鴻溝。

美債問題何去何從

記者:

從債券市場過去幾周、幾個月的表現來看,對於財政赤字的擔憂已經反映出來。但似乎又是個老掉牙的問題,沒什麼新鮮的。先說說你對目前赤字的感受,以及會圍繞這個主題做何投資?

Paul Tudor Jones:

“大而美法案” 這個名字真是品牌營銷的天才之作。但必須回到第一性原理去思考如何平衡預算,真想平衡預算需要“大而慘法案”。

如果真要平衡預算,實際預算會是什麼樣?也就是說,大美麗的法案的反面(counterfactual)應該是怎樣的?如果真的必須平衡預算,那它可能就不會是 big beautiful bill,而是 big beastly bill(大而殘酷的法案)。

而在未來某個時間點,誰知道是明年,還是下一屆政府,又或者是十年後,總有那麼一天,債券市場會對政府和市場之間這種“比誰膽小的遊戲”(playing chicken)說一聲“夠了”。【PTJ的意思是政府賭債市不會崩,但債市總會真崩一下】

終要來到的大而慘法案面目猙獰,會包括降(real)利率,加稅和砍聯邦預算,後兩者市場肯定受不了。如何平衡赤字,Tudor給出了他的第一性原理答案

第一步:和聯儲主席穿一條褲子

Paul Tudor Jones:

舉個例子,如果我們今天就要平衡預算——假設我是總統,我第一件事就是任命一個最鴿派的央行行長,好讓利息支出降低。

所以假設我能和我的美聯儲主席達成某種協定,我打算執行財政緊縮計劃(austerity package)來實現預算平衡,但我需要你把利率大幅降到,比如說 2.5%。如果你能把利率降到 2.5%,而且 10 年期國債收益率(ten-year rate)下行 50 個基點,甚至 100 個基點,那能幫我節省大約 1750 億美元。當前的預算缺口是 9000 億美元。這節省了 1750 億,那麼我還需要通過加稅和削減支出籌集剩下的 7250 億。【不知道大佬這9000億哪里来的?去年的赤字是1.9万億。1750億是35億债务降息50bps節省的成本】

第二步:砍掉政府支出6%

Paul Tudor Jones:

假設我們要公平地解決這個問題,我們就讓收入最高的人承擔加稅,因爲過去 30-40 年他們受益最多;然後支出方面做對等削減:50% 來自加稅,50% 來自削減開支。那這會是什麼樣子呢?

支出方面,爲了簡單起見,可以整齊劃一——比如把所有項目都削減 6%,無論是社會保障(Social Security)、醫療補助(Medicaid)、國防開支,所有支出項目都統一削減 6%。這樣可以籌集到 3600 億美元,佔 7250 億的一半(大約)。雖然在國會推動這樣的政策是非常困難的。但總會有一天市場會強迫你這樣做。沒人知道是哪天,也許是在我有生之年就會出現。

【這裏可能是假設美國財政支出6萬億,6%就是3600億,實際去年6.75萬億,幾年預計7萬億。這裏PTJ預料出來混總是要還的,真到無以爲繼的時候就要加稅和砍支出,但是時間無法預料,也許他有生之年就能這麼小車不倒繼續推。另外一個宏觀老人Discovery Capital的Bob Citrion預測如果真出事,也是低於08年級別的災難】

第三步:加稅

Paul Tudor Jones:

爲了籌集到 3630 億美元的稅收收入,你得把最高個人所得稅稅率提高49%;你需要實施 1% 的年度財富稅(wealth tax),還得把資本利得稅率提高到40%。

現在這個債務水平是如何達到的,爲什麼大家心安理得

Paul Tudor Jones:

如果我們真想讓債務佔 GDP 的比例保持穩定(stabilize debt-to-GDP),那這就是我們前面說的“大而慘的法案”(big beastly bill)——它可能會在未來某一天被迫來真的。但還是那句話,沒人知道是哪天。

你看像意大利、法國、日本,從目前的預測來看,他們的財政狀況會比我們還差,但他們似乎也還活得不錯。

這就是爲什麼我們一直處於一種類似摔跤比賽的“虛構現實”中(kayfabe),我們知道那是表演,但還是愛看這場戲。我們都知道 6% 的財政赤字從長期來看是不可持續的,但現在看起來好像沒問題。短期內它“沒事”,【這麼舉債】感覺也不錯。

實際上【擴張債務規模】很容易。還記得特朗普第一任期嗎?他把 4% 的財政赤字變成了“常態”。那是 COVID 疫情之前的情況。而現在這屆政府則把 6% 的財政赤字變成了“新常態”。

這就是我們的現實。所以在這樣一個建立在不可持續基礎上的整體定價結構下,你想進行長期投資是非常困難的。因爲總有一天——可能是債券市場先反應,也可能是美元先出問題,誰知道——到了你必須面對現實的那一刻,真要被迫執行我剛纔說的大而慘法案了,你就會知道,股票的估值水平(multiples)肯定不會像現在這樣。

最顯而易見的長期投資:Steepener

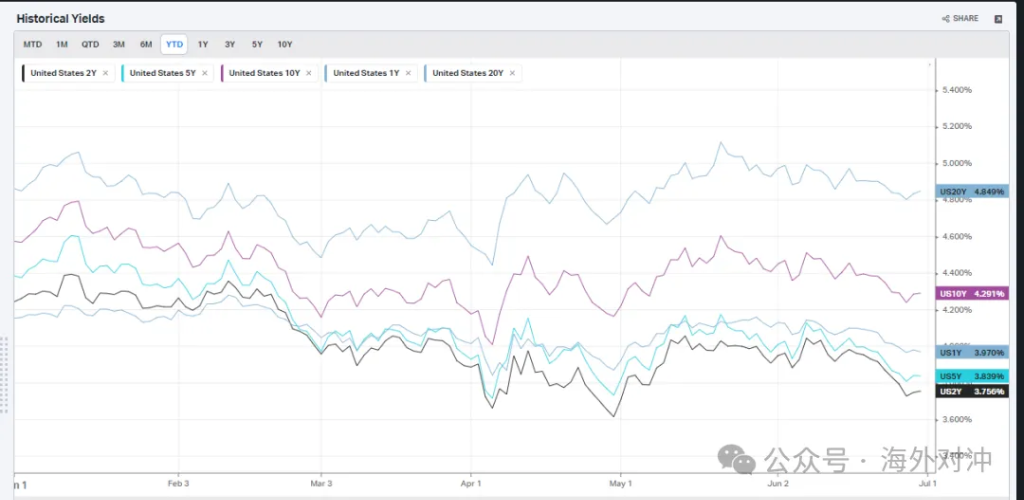

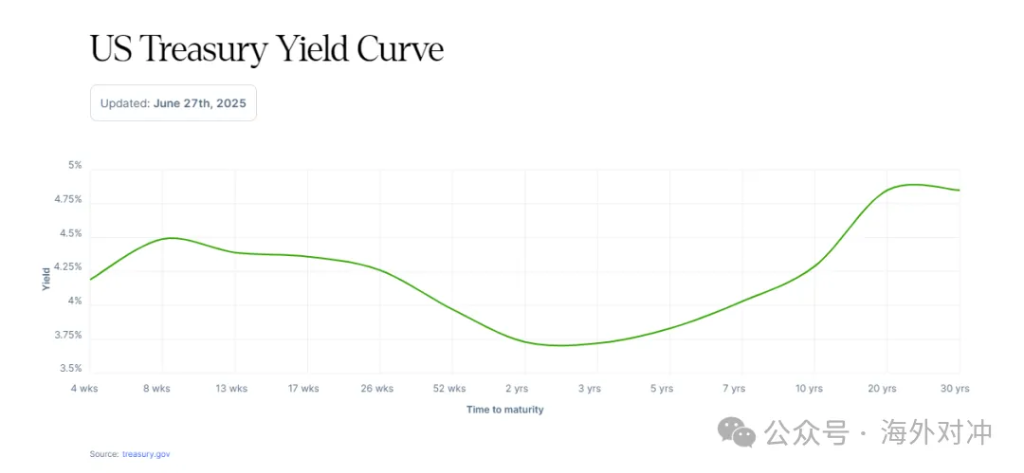

記者:但你確定是美元先出問題嗎?你剛纔也提到了你關注收益率曲線。

Paul Tudor Jones:從長期角度來看,最容易的交易是這樣的:你知道收益率曲線(yield curve)最終會變陡,可能會達到歷史記錄。你知道我們將在未來一年大幅下調短端利率(short-term rates)。而且你也知道,由於這個原因,美元(the dollar)很可能會走弱,甚至是大幅貶值。

記者:貶值多少?現在已經從高點回落了 10%,或者說 8%。

Paul Tudor Jones: 對,我會說,從今天算起的一年後,這是一個合理的預期。

【這裏記者打了個茬,PTJ說的是從現在開始貶值10%,和Bob Citrion說的整體貶20%一致】

新財長會非常鴿,川普喜歡忠誠+增長,貝森特更合適

記者:你提到要任命一位最鴿派的美聯儲主席(Fed chair)。Jerome Powell 的任期將在 2026 年 5 月結束。我們最近也聽到總統表示,他很快會公佈一些候選人。

根據 Bloomberg News 在過去 24 小時的報道,Scott Bessent 被認爲是一個熱門人選,Kevin Warsh 也在考慮範圍內。如果讓你來選,你覺得誰最適合擔任美聯儲主席?

Paul Tudor Jones:這兩個提名都非常好,都是非常出色的候選人。如果我是總統,尤其是從特朗普(President Trump)的角度出發,他是那種增長導向型的人。

他注重忠誠和增長。你如果對他忠誠,那你就是他的選擇;你如果支持增長,那你就是他的選擇。我覺得他會選擇一個“增長型”的人。

從這個角度看,Scott(Bessent)可能比 Kevin(Warsh)更契合。他們到那時候可能已經建立了非常緊密的工作關係。

有效的組合長什麼樣

Paul Tudor Jones:

我們現在財政受限,處在一個債務陷阱(debt trap)裏。你要想擺脫這個陷阱,就必須實行負實際利率(negative real rates)。

這正是我們在 1950 年代所做的。如果你記得,當時財政部對各種價格進行控制,而那時的通脹水平是 5%-6%。我們實施的就是負實際利率。

這就是爲什麼,在你構建投資組合時,必須認真考慮政策制定者當前在面對怎樣的債務困境。那麼,在這種環境下,一個理想的投資組合應該是什麼樣子?到目前爲止,哪些資產是有效的?

到目前爲止,有效的組合可能包括:一部分股票(stocks),當然了雖然如果債市真的出事、並波及股市,那股票表現可能會非常糟糕。但除此之外,組合裏應該包括波動率調整後的配置(vol adjusted)黃金(gold)、比特幣(Bitcoin)、股(stocks)等。

這大概是對抗通脹的最佳投資組合。所謂“波動率調整”,是因爲比特幣的波動率大約是黃金的 5 倍。所以配置方式要有所區別。

脫離債務陷阱的路徑清晰:保持較熱的通脹並降息,靠增長擺脫債務陷阱,全民承擔通脹成本,但通脹過熱選民要讓政府下臺

Paul Tudor Jones:如果我是政策制定者,我會維持極低的實際利率,我會讓通脹維持在較高水平。然後,我會通過“通脹稅”來向美國消費者收債務稅,也就是靠讓大家承擔通脹成本來擺脫債務困境。

這正是目前全球財政最受限的國家——日本(Japan)正在做的事情。這種策略在短期內有效,直到你把通脹放得太熱、被選民趕下臺。

所以你可能會進入一個這樣的世界:通脹率在 3% 到 3.5%,而聯邦基金隔夜利率(overnight rate)在 2.5%。你在刻意靠經濟過熱擺脫債務陷阱。

市場不跌的原因是知道新財長會降息,但財政濫寬鬆始終是股市頭上一把劍。現在不管全球還是美國都是在玩拖延遊戲,目前大家都覺得這種“暫停現實”是OK的。但總地來說,如果知道一年後國債利率回到3%,還是該做多股票。

記者:那我們再聊聊股票(equities)。你剛纔提到,在你設想的那個(大而慘)情境下,股票顯然會表現得很糟。但就目前而言,我們看到標普500指數(S&P 500)已經回到接近 6000 點的水平。

年初至今稍微是正收益。5 月份的強勢表現之後,現在大家似乎又陷入了方向不明的狀態。如果我們設想未來通脹能夠繼續得到控制,勞動力市場也相對平穩,貿易談判也在持續推進,那你現在對股票市場的基準判斷(base case)是什麼?

Paul Tudor Jones:說真的,一年前我從沒想過債券市場會容忍那個“大而美麗的法案”(big beautiful bill)。我根本不覺得可能。我以爲市場會造反。我以爲“債券警察”(bond vigilantes)會出來反擊,但他並沒有出現。

有幾點因素在起作用。

第一,我們知道再過 12 個月,利率會因爲美聯儲換屆而大幅下降。就在上週,特朗普(Donald Trump)看到——我忘了是 ADP 還是哪個數據之後—他就說要把利率降 100 個基點。所以我們知道他的立場。他會任命怎樣的人選,我們也心裏有數。

這也構成了債券市場的一個順風因素(tailwind),因爲你知道,當前的短端利率(short rates)到一年後肯定不會還在這個位置【會大幅下降】。所以這是利好。

再者,我一直認爲對股票市場最大的威脅,是我們財政上的極度寬鬆(fiscal profligacy),比如 big beautiful bill 這種東西。因爲這種行爲始終會威脅到債券市場的安全性和穩定性,要看投資者能否接受這種狀況。【看債券投資者能忍到什麼時候】

而現在,無論是全球還是美國國內,大家似乎都對這種“繼續拖延問題”的遊戲(kick the can down the road)表示接受。我們在選擇“暫停現實”(suspend reality)。

所以在這種情境下,如果我要對股票做出判斷,並且我認爲未來 12 個月利率會回到 3%,那我很可能會選擇做多(long)。

美國政府花的最聰明的錢,就是給新生兒發錢投資美股 (“Invest America”儲蓄賬戶),讓孩子從小就成爲資本主義體系的利益相關方,理解資本主義得以成功的一切元素

記者:Brad Gerstner 曾提出一個想法,昨天 Ted Cruz 在 Bloomberg 上也談到這個議題。

他們的提案叫做 “Invest America” ——意思是給每個出生的孩子發放 1000 美元,然後允許父母或親屬每年再爲他們投資最多 5000 美元。等孩子到了 18 歲,如果市場持續上漲,他們就擁有一筆可觀資產。而且他們在市場中“有了參與感”(skin in the game)。

Paul Tudor Jones:

我是那種財政鷹派(budget hawk),反對一切額外開支的人,也是那種愛抱怨的人。但我要說的是,這將是歷史上最划算的 40 億美元(four billion dollars)財政支出。因爲讓孩子們從小就成爲資本主義體系裏的“利益相關者”(stakeholders)這件事太重要了,真的太棒了。

然後允許僱主或親屬爲他們持續投入資金,這樣他們在很小的時候就能理解創業(entrepreneurship)、自由市場(free markets)、個體激勵(self individual excitement),明白生產力是如何運作的,明白我們是如何靠個人的主觀能動性把事情做成的。我認爲這真的是一個非常精彩的想法,是這個政府可能做出的最有價值的 40 億美元投資。

AI進展速度驚人,能讓一年內美國失業20%,會面臨一個巨大的社會穩定性風險,AI帶來的生產力紅利的分配是個大問題,資本主義在提升生產力方面的確無比高效,但在收入如何在社會中公平分配(socially beneficial distribution)這件事上,它卻極度低效,甚至失敗

記者:

那我們聊聊人工智能(A.I.)。你過去曾表達過對 A.I. 的擔憂。在五月的時候我記得你說過,如果你認真思考其後果,其實可能會非常災難性。你現在也接受它了嗎?

Paul Tudor Jones:當然,我完全接受它。A.I. 在過去四個月裏的進步,真是太不可思議了。這些模型將推動量化建模的“民主化”(democratize quant modeling)。

我在量化建模領域已經投資了 30 年,無論是內部還是外部,各種形式都嘗試過。而這些新模型帶來的改變是巨大的。你如果瞭解量化建模的壁壘,就會知道門檻非常高——你需要幾十個人。你看看那些大公司,比如 Two Sigma 或 Jump Trading,他們有幾百甚至上千名員工。

但有了這些新模型,他們的優勢(edge)就沒了。這些新模型的能力令人難以置信。

很明顯,這毫無疑問是人類歷史上最具顛覆性的技術。如果我能打個比方來說明我對 A.I. 的看法——你可能太年輕沒看過,那是個經典的《迷離時空》(Twilight Zone)劇集。

在那集中,外星人降臨地球,遞給人類一本書,標題是《爲人類服務》(To Serve Man)。大家都歡呼,以爲這是一本關於如何幫助人類的手冊,是一本人道主義指南。

結果那其實是一本烹飪書(cookbook)。

A.I. 的負面是——我們已經“被端上了餐桌”(we’ve been served)。你看今年二月,Elon Musk——你可以對他的道德指南針(moral compass)有不同看法,但他無疑是我們這個時代的 Thomas Edison——他說 A.I. 有 20% 的概率將人類滅絕。這類安全風險應該在全世界敲響警鐘,尤其是在我們這個國家,尤其是當前這屆政府眼裏。

還有就是上週,Anthropic 的 Dario 也發表了類似的觀點。總之,他(Dario)說在一到五年內,由於白領崗位被人工智能(A.I.)取代,我們的失業率(unemployment)可能會上升到 10% 到 20%。換句話說,在未來一到五年內,美國可能會面臨 20% 的失業率。

那你就會面臨一個巨大的社會穩定性風險。你既有安全層面的問題,也有社會穩定層面的問題。而在“big beautiful bill”這份法案中,竟然包括了一個對 A.I. 監管的暫停條款(moratorium),也就是說沒有監管框架,沒有安全護欄(no guardrails)。

我的天啊。這就像是我們已經“被端上桌了”,但沒人意識到。而令人驚訝的是,A.I. 社羣裏幾乎沒有人對此提出反對意見。

因爲任何真正瞭解 A.I. 並看到其進展速度的人都明白,這些模型的效率每四個月就能提升 100% 到 500%。他們知道這種風險是真實存在的。

記者:那 Paul,我們要怎麼才能建立起“護欄”(guardrails)?就拿債務炸彈(debt bomb)來說,Gary Shilling 的說法是,有“債券警察”(bond vigilantes)會出面阻止它繼續惡化。而我們現在害怕的 A.I. 炸彈呢?沒有哪個政府願意管這個問題,因爲一旦他們開始監管,就可能輸給不監管的國家,對吧?

Paul Tudor Jones:我在過去兩年中有一個認識,那就是我認爲自由意志主義(libertarianism)和社會主義(socialism)一樣,都是對我們社會的一種威脅。它們處在光譜的兩端,對立卻同樣極端。

而我們現在的這屆政府,已經被自由意志主義深深影響。它的許多大金主就是堅定的自由意志主義者。

但我們這個國家是建立在法治(system of laws and regulations)基礎上的,而不是單純依靠私人財產權利。我們有反對攻擊、搶劫等的法律,這纔是文明社會的基石。

所以我們現在必須認真地、理性地坐下來討論一件事:我們要如何在保障安全(safety)和穩定(security)的前提下,讓 A.I. 向“好的方向”發展。政府應當承擔哪些責任?企業又應當承擔哪些責任?

我們即將迎來一次生產力的大爆發(productivity boom),這是毫無疑問的。

資本主義在提升生產力方面的確無比高效,但在收入如何在社會中公平分配(socially beneficial distribution)這件事上,它卻極度低效,甚至失敗。我們可以看一個例子:

從 1980 年代中期以來,如果你去看美國生產率增長的分配情況,你會發現:其中 85% 的增量流向了最富有的前 10% 人羣,而只有 15% 分給了其餘 90%。

那結果是什麼?就是我們今天所面對的高度撕裂的社會結構。

我們已經陷入信任危機。沒人知道還能相信誰。地獄一般的局面——2020 年,一部分共和黨支持者甚至因爲大選失利而衝擊國會大廈(stormed the Capitol)。

而這些社會脆弱性(social fragility)背後的根源就是財富分配失衡。

而現在,A.I. 還要進一步放大這種不平衡——除非我們真正認真思考如何讓即將到來的生產力紅利被公平分配。

Dario 提出一個建議:未來每次模型被調用時都要“徵收代幣”(token),相當於“付使用稅”。而 Bill Gates 早在六七年前就建議過要對機器人徵稅(tax robotics)。

所以我們現在真的需要坐下來,好好想清楚:如何把即將到來的生產力收益,以能讓人民感到“幸福”的方式進行再分配,而不是讓他們更加不滿。

來源:海外對沖,原文標題:《宏觀大佬Tudor支招,“大而慘”法案真會來嗎?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。