引言:近一個月以來,隨着港幣逼近弱方保證,市場擔憂港元流動性收緊及其對港股的衝擊。如何理解本輪HIBOR利率和港元匯率在短期的劇烈波動?後續HIBOR利率走勢如何變化?HIBOR利率回升又將對市場有哪些影響?詳見報告。

一、從本輪HIBOR利率和港元的波動說起今年以來,中國大陸和海外資金大幅流入港股,疊加5月初新臺幣的快速升值,美元兌港幣於5月2日突破7.75的強方保證。一方面,DeepSeek R2的問世和民營經濟座談會的召開點燃了市場做多情緒,與此同時,特朗普政府對美元信用的損害使投資者“去美元化”、全球資金進行再配置,因此今年一季度,南下資金和海外資金雙雙加倉港股,中國香港金融賬戶中的證券投資分項的負債增加超1700億港元。另一方面,5月初,由於中國臺灣的出口商開始拋售美元,疊加中國臺灣壽險企業因未充分對沖外匯敞口而被迫開始賣出美元,導致新臺幣兌美元暴漲,進而擴散至整個亞太地區的貨幣出現快速升值,美元兌港幣於5月2日突破7.75的強方保證區間。

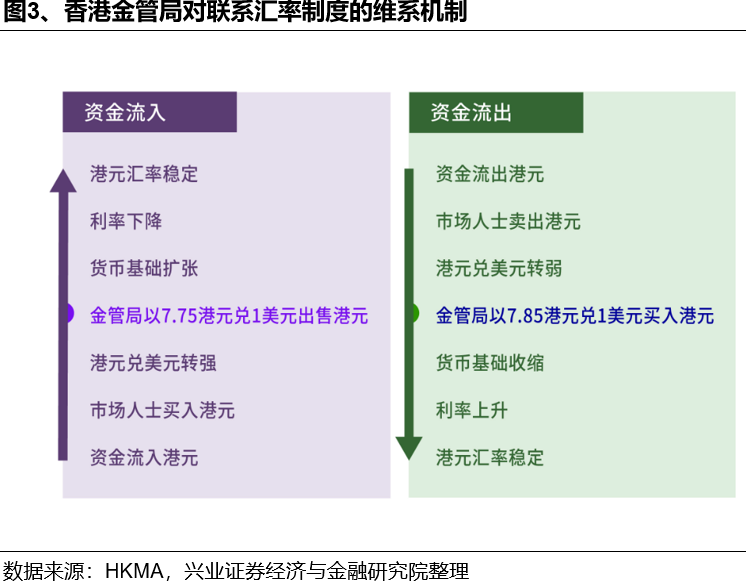

面對較大的美元兌港幣的貶值壓力,5月初,香港金管局快速向市場注資近1300億港元,而基礎貨幣總結餘規模的攀升也顯著壓低HIBOR利率。中國香港自1983年10月17日實施聯繫匯率制度,使港元匯率保持穩定在7.75至7.85港元兌1美元的區間內。因此,5月2日和3日,HKMA分別投放了1166億和128億港元的流動性,帶動香港銀行間市場總結餘由446億港元飆升至1734億港元。隨着基礎貨幣總結餘規模的急速擴張,疊加香港整體信貸需求持續疲軟,銀行間氾濫的流動性使HIBOR利率(1個月期限,全文如無特別說明均爲1個月期限)由4月底的3.95%降至5月底的0.59%。

5月底以來,走闊的港美利差驅動資金開展“空港元、多美元”的套息交易,因此,美元兌港元又逐漸回到7.85的弱方保證,最終引發香港金管局於近日回收流動性,HIBOR利率也相應地開始抬升。5月中下旬起,面對超300bp的港美利差,大量資金開展“做空港元、做多美元”的套息交易以無風險套利,而這股港元做空交易拖累港元匯率快速貶值,並於6月26日的紐約交易時間跌破7.85的弱方保證區間,最終引發HKMA同日回籠94.2億港元的流動性,1個月HIBOR利率也從6月20日的0.52%回升至6月27日的0.83%。

二、如何看待後續HIBOR利率走勢?

二、如何看待後續HIBOR利率走勢?

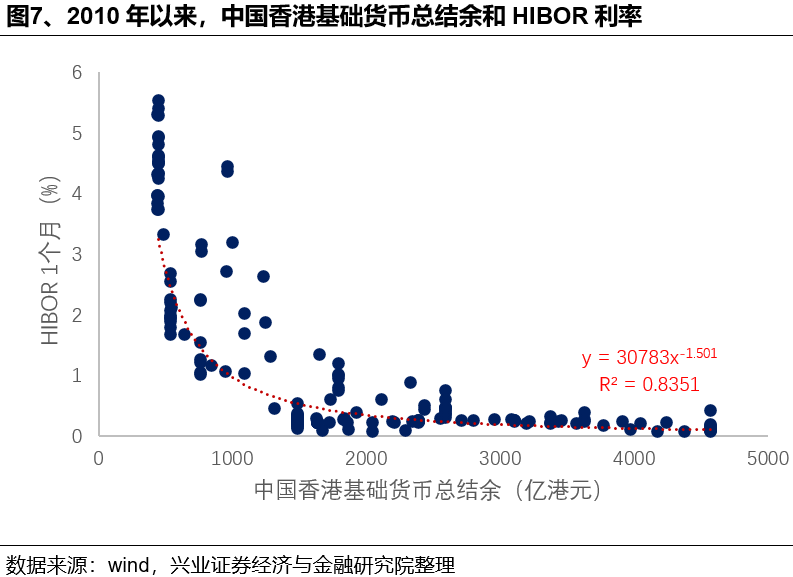

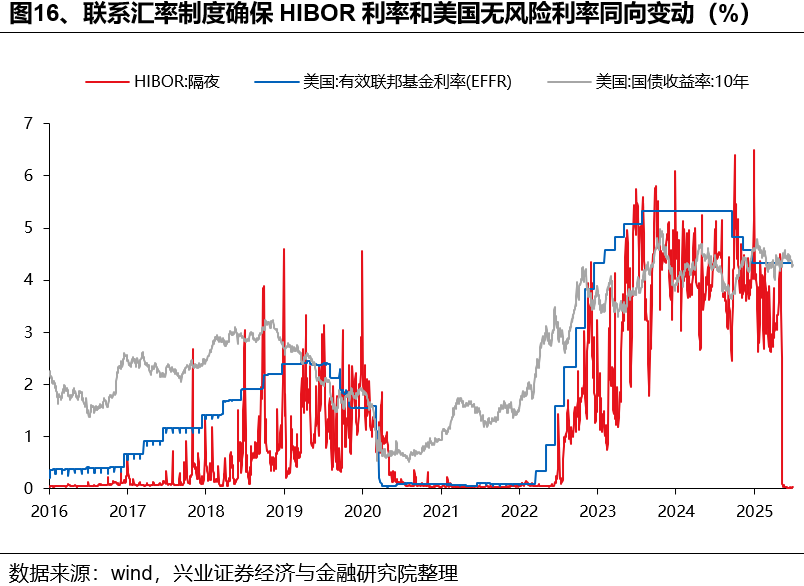

理論上,聯繫匯率制度下,市場可以通過自發調節的方式確保HIBOR利率緊跟美國SOFR利率,但從當前中國香港銀行間的流動性來看,除非香港金管局顯著回收流動性,否則HIBOR利率很難大幅上升。當銀行間流動性足夠充裕時,供給側影響更大,歷史上,當貨幣基礎結餘超過1000億港元后,HIBOR利率處於低位的狀態很難被逆轉,因此HKMA後續回籠流動性的操作是決定HIBOR利率走勢的核心。

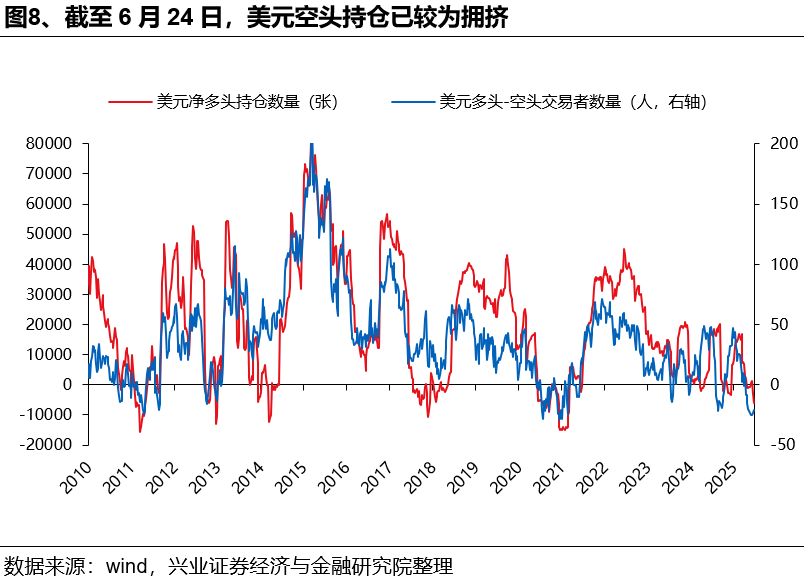

一方面,截至6月26日,隔夜SOFR和HIBOR的利差依然超400bp,因此套息交易或繼續驅動資金做空港元、做多美元。另一方面,在沒有經濟明顯惡化的假設下,期限溢價和通脹預期使美債利率居高不下,後續若白宮解決債務上限後,美債的補發需求將進一步推升供給壓力,使美債利率有上行風險,疊加當前較爲擁擠的美元空頭持倉和依然偏弱的歐洲經濟,或共同支撐美元小幅升值。

但基於港幣匯率前景和美國貨幣政策週期,HKMA快速大幅回收流動性的必要性和意願或有限,HIBOR利率回升幅度相對有限。

首先,美元或維持弱勢格局,港幣貶值壓力相對有限。一方面,市場對特朗普政策不確定性和美國政府債務壓力的擔憂將推動全球資金繼續“去美元化”和增加此前偏低的美元外匯對沖比例。另一方面,“美國例外論”的核心支撐在於美國經濟的優勢,而根據IMF預測,未來美國佔全球GDP的比重或逐年度回落,美元自身仍面臨較大下行壓力。

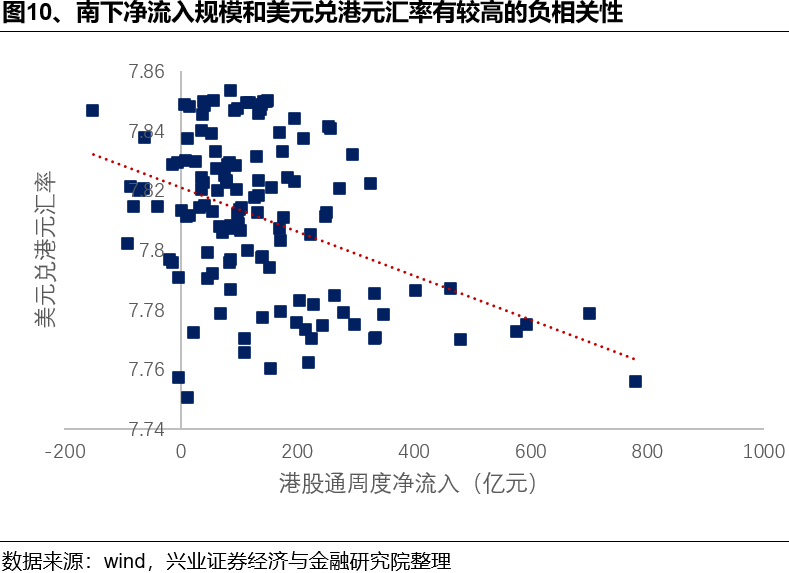

其次,南下資金、企業現金分紅和IPO對港元的需求也將支撐港幣匯率。第一,內地資金持續南下將產生大量對港幣的需求,近幾年南下淨流入和美元兌港元匯率顯著負相關,事實上,5月初港幣的快速貶值或也受南下罕見淨流出的影響,因此若後續資金持續增配港股,那南下資金就將支撐港元匯率。第二,7-8月仍是上市公司分紅派息的高峯階段,現金分紅也將產生對港幣的需求。第三,今年以來,截至6月27日,港股IPO規模已突破1000億港元,隨着大批公司加速赴港上市,持續回暖的一級市場也將提振對港元的需求。

然後,聯儲臨近的降息週期有望壓低港美利差和HIBOR利率。歷史上,美港利差的走闊和港幣的快速貶值通常發生在聯儲加息階段,本輪的錯位主要受4月港元流動性緊張後HKMA所投發的天量流動性和美元持續疲軟的影響。往後看,隨着關稅對美國經濟的衝擊逐漸顯現,尤其是勞動力數據開始惡化後,疊加影子聯儲主席的引導,市場降息預期或上升,美港利差有望回落。待美聯儲降息後,中國香港也將跟隨降息以壓低HIBOR利率。

最後,低利率有助於中國香港實體經濟的修復和資本市場的活躍,更加符合香港金管局的訴求。由於中國香港的房貸利率和孖展利率和HIBOR利率掛鉤,因此較低的HIBOR利率有助於地產和資本市場活躍度。5月20日,金管局總裁餘偉文表示低利率有利於香港的經濟環境和資本市場。因此,香港金管局回收流動性的意願偏低。HKMA已披露的三季度外匯基金債券和票據發行規模環比變化較小就可以佐證這一邏輯。因爲除在銀行同業拆息市場直接注資和抽資外,香港金管局還可以通過發行外匯基金票據和債券(EFBN)的方式來主動調節流通性,例如在2009年、2013年、2015年、2017年和2022年中,HKMA都曾增發EFBN以回籠銀行間的流動性,但在已披露的三季度的EFBN發行計劃中尚未體現這一操作,或指向香港金管局主動大幅回收流動性的意願不高。

三、HIBOR利率回升對市場有哪些影響?

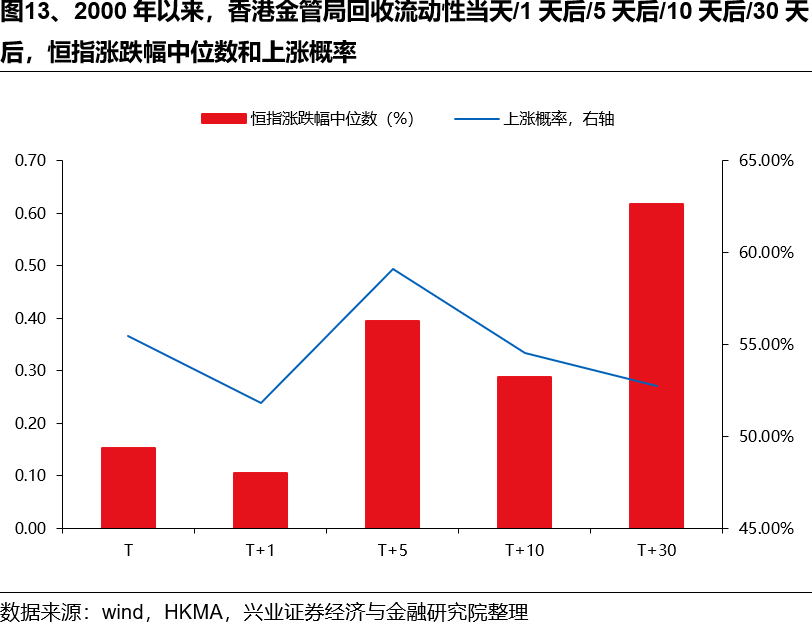

隨着美元兌港幣再度臨近弱方保證區間,市場近期持續擔憂HKMA回收流動性將對港股造成衝擊,但我們認爲這主要源自港股自4月初以來上漲過快且ERP等估值指標顯示性價比偏低後的“畏高心理”,HKMA回籠流動性的操作對港股不會產生明顯拖累。從歷史數據來看, 2000年以來,香港金管局回收流動性當天/1天后/5天后/10天后/30天后,港股漲跌幅中位數均爲正,而上漲和下跌概率基本“55開”,沒有明顯的規律。2022年5月-11月和2023年2月-5月中,HKMA持續回收流動性後港股所出現的下跌或更多受美聯儲加息週期和國內經濟下行壓力較大的拖累。此外,香港基礎貨幣總結餘規模的回落也並不意味着港股的下跌,例如2016年2月-2018年1月和2022年10月-2023年1月。

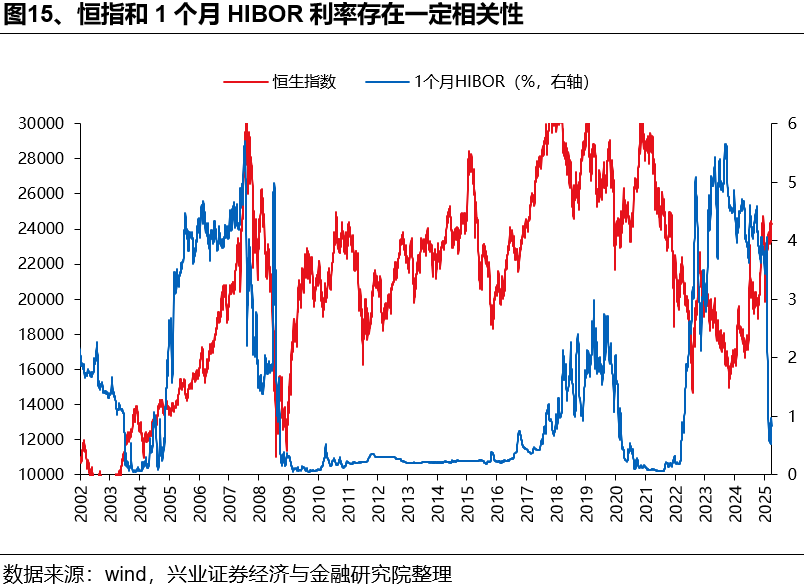

HIBOR利率與港股的高相關性更多還是在反映美元流動性對港股的影響。從數據上來看,HIBOR利率和港股有較爲明顯的負相關關係,最近十年二者的相關係數爲-0.58,但這可能是因爲聯繫匯率制度下,HIBOR利率的走勢大概率對應着廣義美元流動性的變化。美元流動性收緊階段,隨着美元指數/美債利率上升,HIBOR利率大概率同步跟隨上升,反之,在美元貶值或美債利率下行的寬鬆階段,HIBOR利率大概率維持低位。因此,作爲美元流動性的“代理變量”(近十年HIBOR利率和10年美債與美元指數的相關係數爲0.79和0.7),HIBOR利率通過對資本流動和估值定價錨的雙重影響,體現出與港股較強的負相關性。若將HIBOR利率和美元指數同時作爲變量對恒生指數進行迴歸分析,我們可以發現美元指數在統計上更爲顯著,且迴歸係數也顯示美元指數對港股的影響更高。

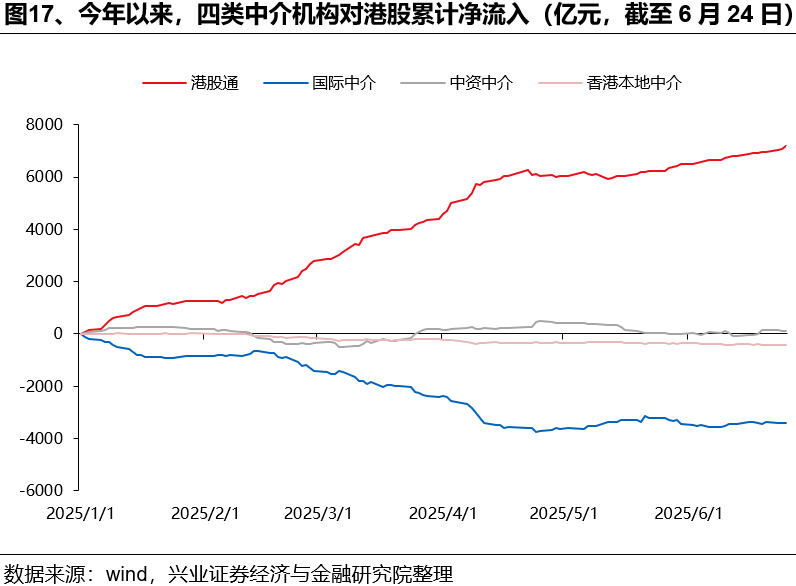

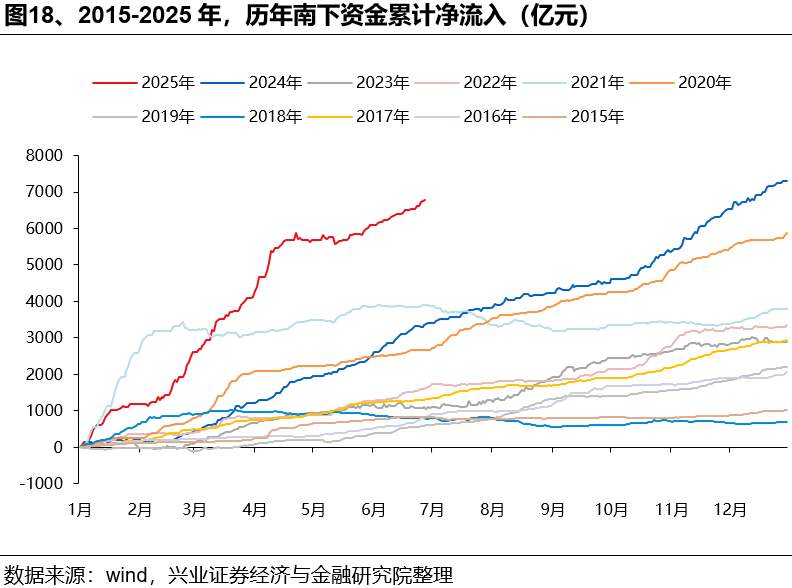

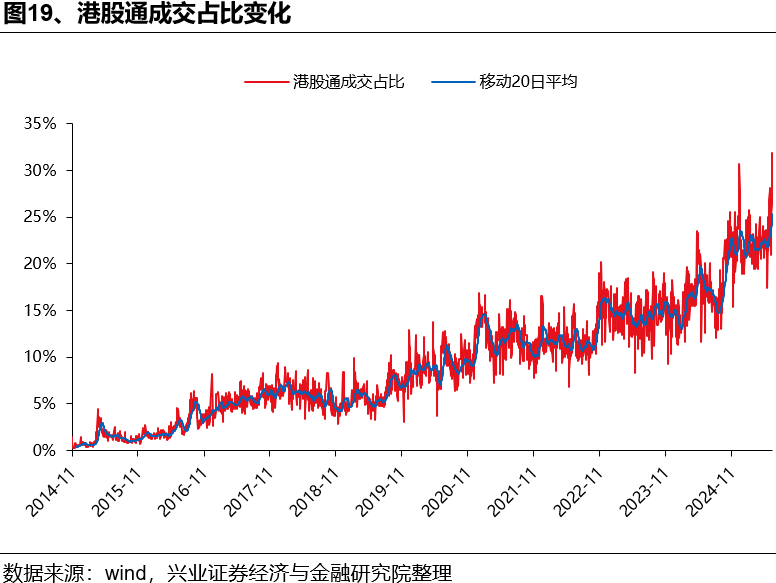

但是,南下資金的大幅流入已經改變了港股的生態,美元流動性已不再是港股的主導因素,所以我們應該理性思考HIBOR利率。2025年初至6月27日,南下資金累計淨流入超7250億港元,不僅加倉節奏遠超歷史同期水平,更是今年港股市場最主要的增量資金。此外,從成交佔比來看,港股通成交金額佔港股整體成交的比重自去年“9.24”以來也逐漸攀升至25%左右的中樞。隨着內地資金的影響日益提升、南向資金開始主導行情,HIBOR利率所反映的美元流動性對港股的影響被削弱,因此,我們應該理性看待HIBOR利率的波動。

往後看,單純因套息交易和香港金管局回籠流通性所導致的HIBOR利率變化可能對港股市場的影響相對有限,我們判斷港股2025年下半年將震盪向上並有望在秋季持續創年內新高。短期,警惕三季度初期港股行情的潛在戰術性調整,重點關注90天暫停到期關稅層面的變數和7月份美債和日債市場是否會引起全球金融市場的動盪,但是,屆時恰恰是趁震盪繼續買入,爲下半年佈局的良機。8月份以後,伴隨中美貿易談判取得更大進展、美聯儲降息以及抗戰勝利80週年紀念活動陸續展開,港股行情有望迎來基本面和風險偏好雙改善,從而走出創新高之旅。

本文作者:張啓堯、張憶東、陳恭懿,來源:堯望後市,原文標題:《如何理解HIBOR利率波動及對港股影響?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。