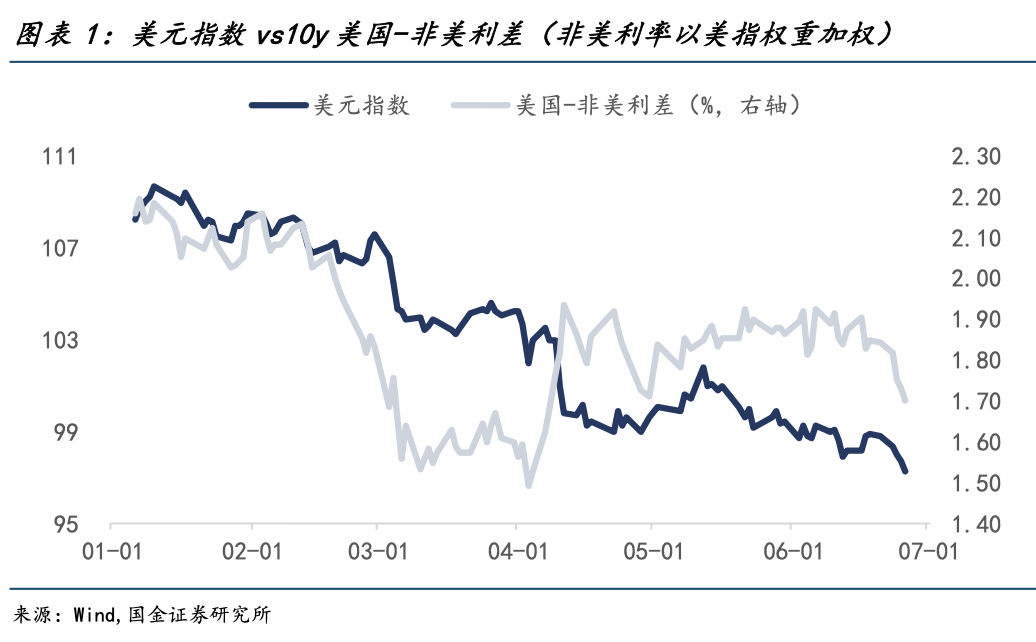

2025年上半年美元持續走弱,累計下跌10.7%也創下了1973年以來的最差同期表現。一季度“美國-非美”利差能夠解釋美元指數91%的變動,但二季度這一因子的解釋力度降至33%,“去美元化”成爲了市場主流邏輯。6月美銀調查顯示,市場對弱美元的共識達到近20年之最。一致預期之下,弱美元是否暗藏反轉契機?

一、外資真的“去美元”了?

二季度以來,市場曾高度認同的是特朗普對等關稅與干擾美聯儲獨立性等做法衝擊了美元信用,非美資金逃離美元底層資產。

但BIS近期的一篇報告《US dollar’s slide in April 2025: the role of FX hedging》提出了質疑:持有美元證券的非美國投資者可能更多在進行貨幣對沖,而保留了其所持有的美元資產。原因是近年來強美元和高利率抬升了貨幣對沖成本,不少海外資金缺乏對沖。今年4-5月,海外投資者大幅增加外匯衍生品對沖需求,如直接選擇做空美元期貨或者購買歐元美元看漲期權,形成美元空頭。

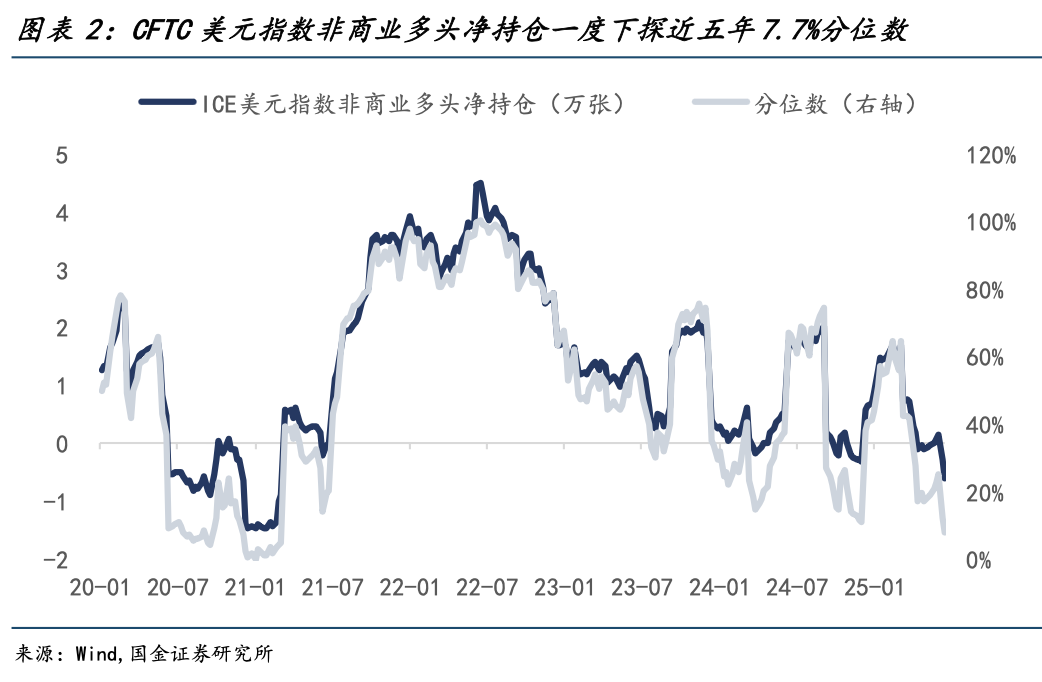

根據CFTC數據,自從4月份以來,資管公司的美元指數期貨空頭寸大幅上升,6月17日當週美元指數的空頭頭寸達到7863張,淨持倉也由多頭轉爲空頭。即使其中含有部分投機性倉位,但一定程度上也體現出投資者採用外匯期貨對沖匯率風險的需求持續上升。

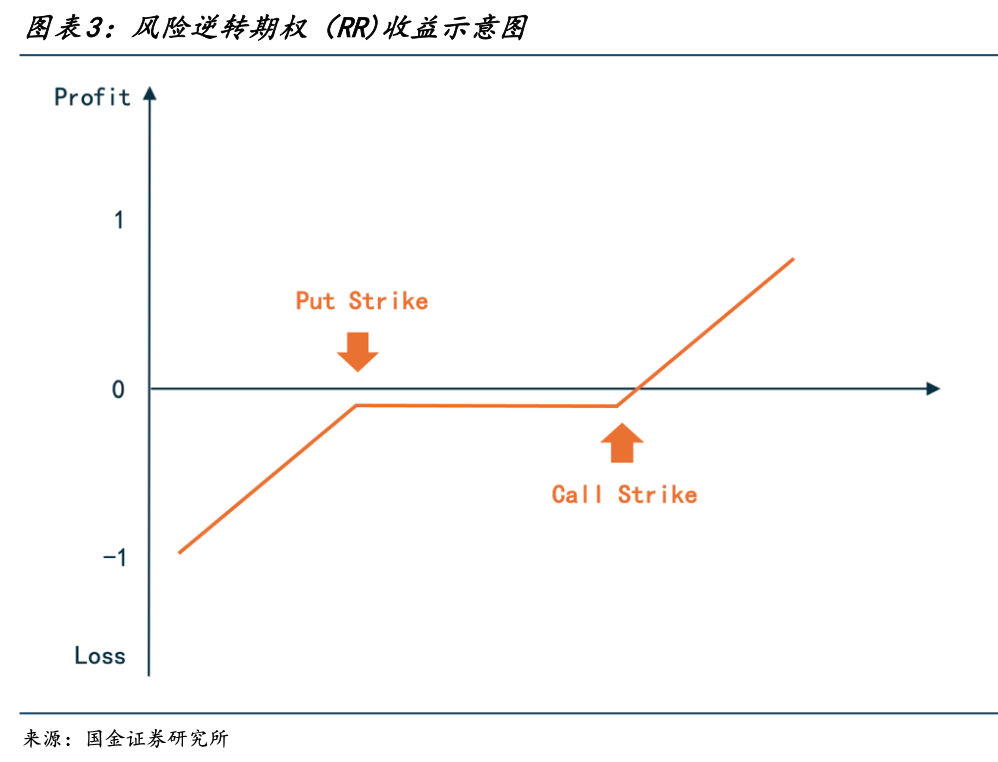

期權市場也體現出投資者對美元下跌風險的對沖。風險逆轉期權(Risk Reversal Option)是企業與金融機構管理匯率風險的主要工具之一,特點是“Long a put+Sell a call”或“Long a call+Sell a put”,通常Call strike>當前匯率>Put strike,套保者用賣出期權獲得的權利金抵消買入期權的成本,實現淨期權費爲零,同時將匯率波動控制在目標區間內。

對於市場而言,風險逆轉期權的定義是相同Delta基礎貨幣的Call隱含波動率與Put隱含波動率的差,是比較高低行使價價外期權需求偏度的指標,用於觀察下一到期日前最可能的即期匯率走勢。

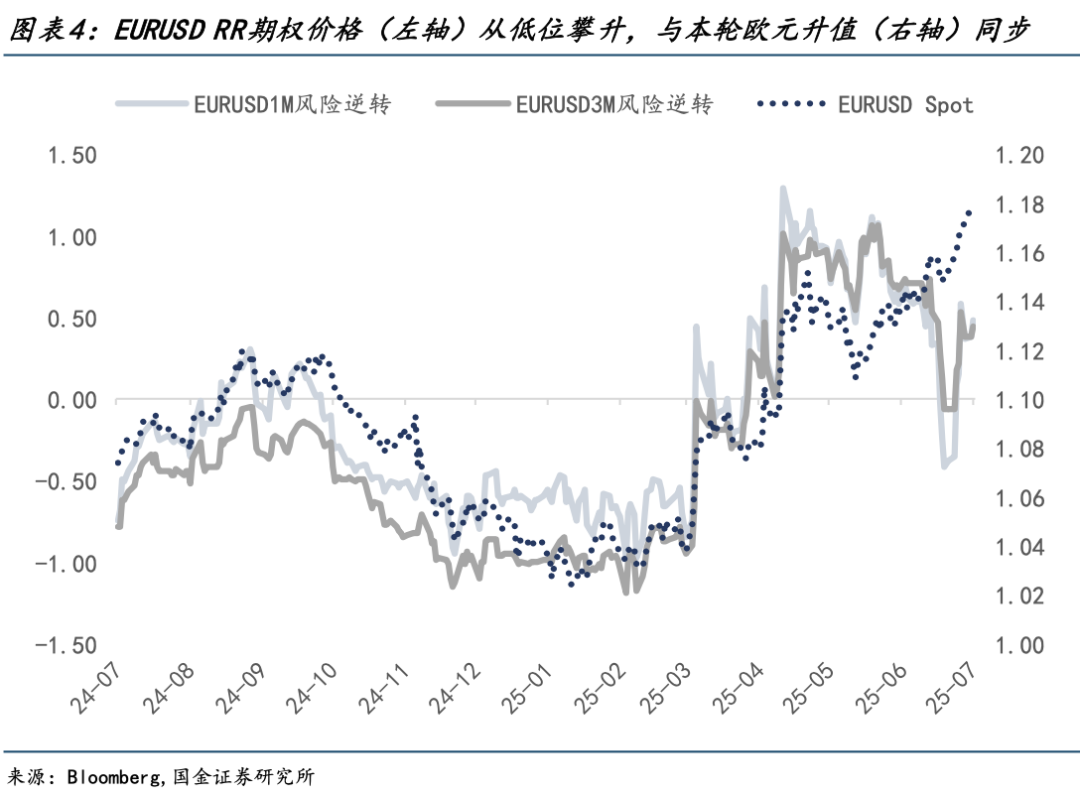

彭博數據顯示,EUR/USD風險逆轉期權價格在3-4月飆升,1個月期品種於5月初觸及1.29,超過去年8月套息交易逆轉時的高點,表明市場對歐元匯率看漲/對沖需求增加。

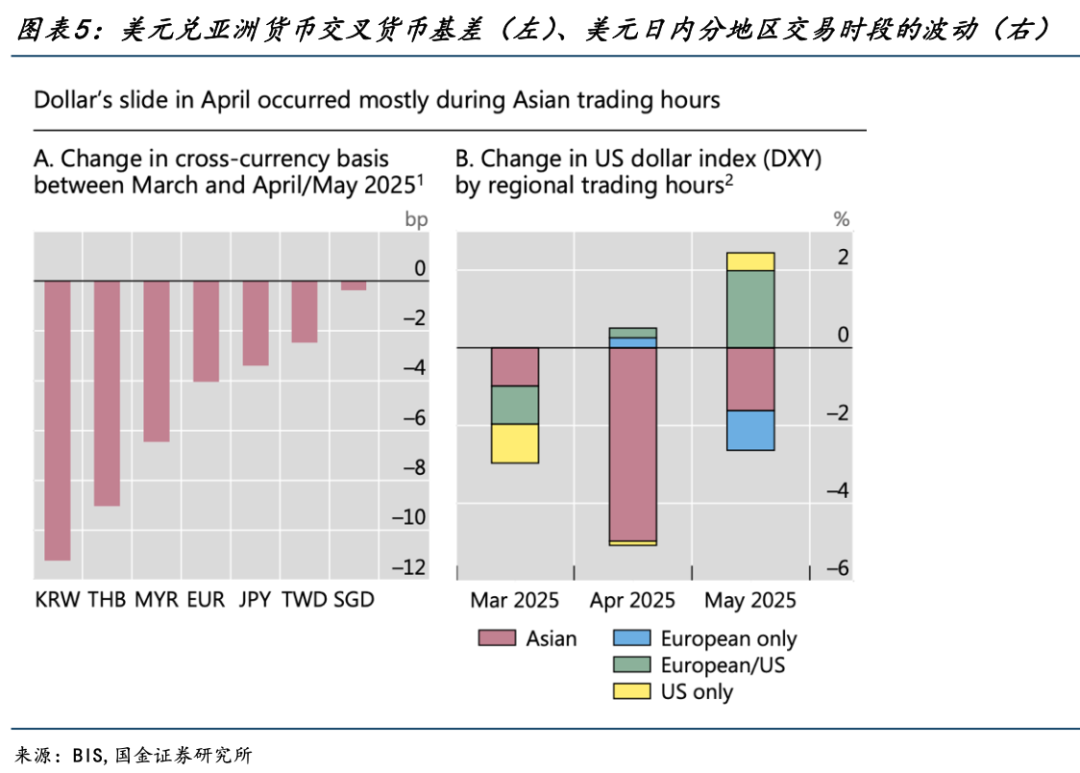

此外,亞洲貨幣與歐元相對美元的交叉貨幣基差集體下降,也表明在強烈的對沖需求推動下,通過外匯掉期市場來對沖美元風險的成本變得更加昂貴。尤其是4月,美元指數在亞盤時段的表現明顯弱於歐盤、歐美盤。

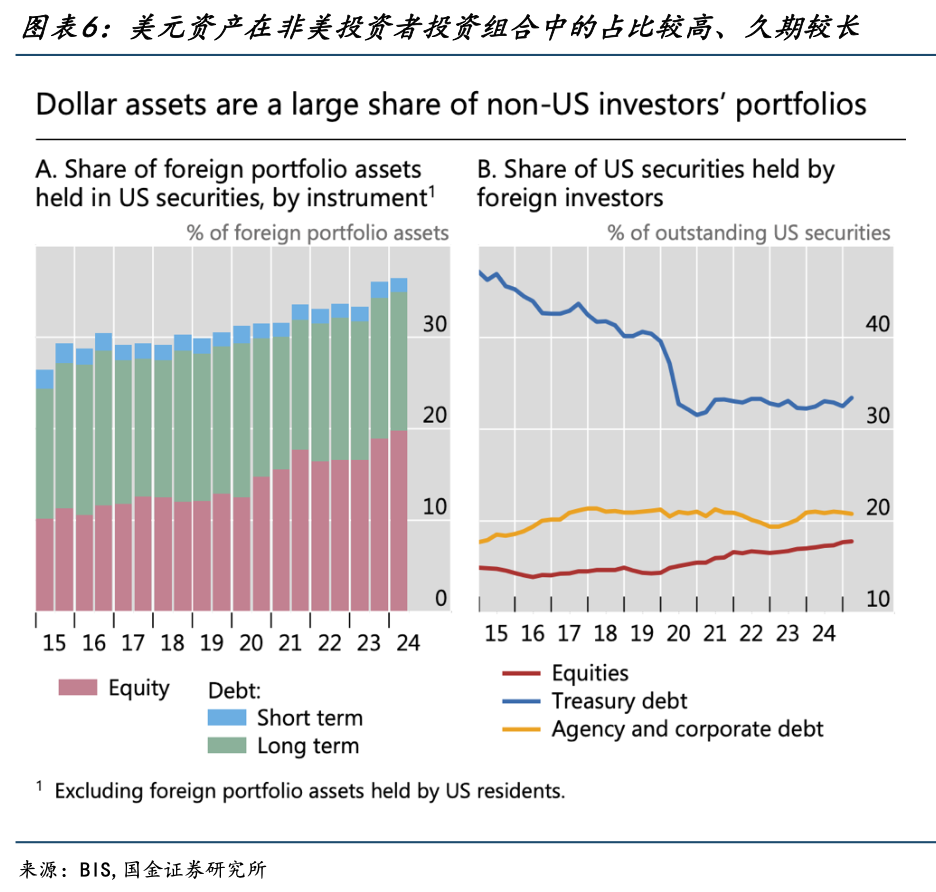

固然非美資產與另類資產能夠規避美元美股、美股美債相關性轉正的風險,但考慮到海外資金的美元資產頭寸龐大、久期較長(截至2025年3月,非美投資者持有美國股票超過17.6萬億美元,持有美國債券13.6萬億美元),短期內完成底層資產的騰挪難度比較高,採用外匯衍生品對沖是權宜之策。

因此,外資脫離美元資產是長期敘事,其引發的“美元貶值交易”也是長期敘事,但外匯對沖是短期需求,與前者在期限上錯配。當短期敘事在長期維度上線性外推時,往往會強化主觀信仰而忽視其他因素的變化,這可能也爲反轉埋下了伏筆。

二、美元有哪些反彈的契機?

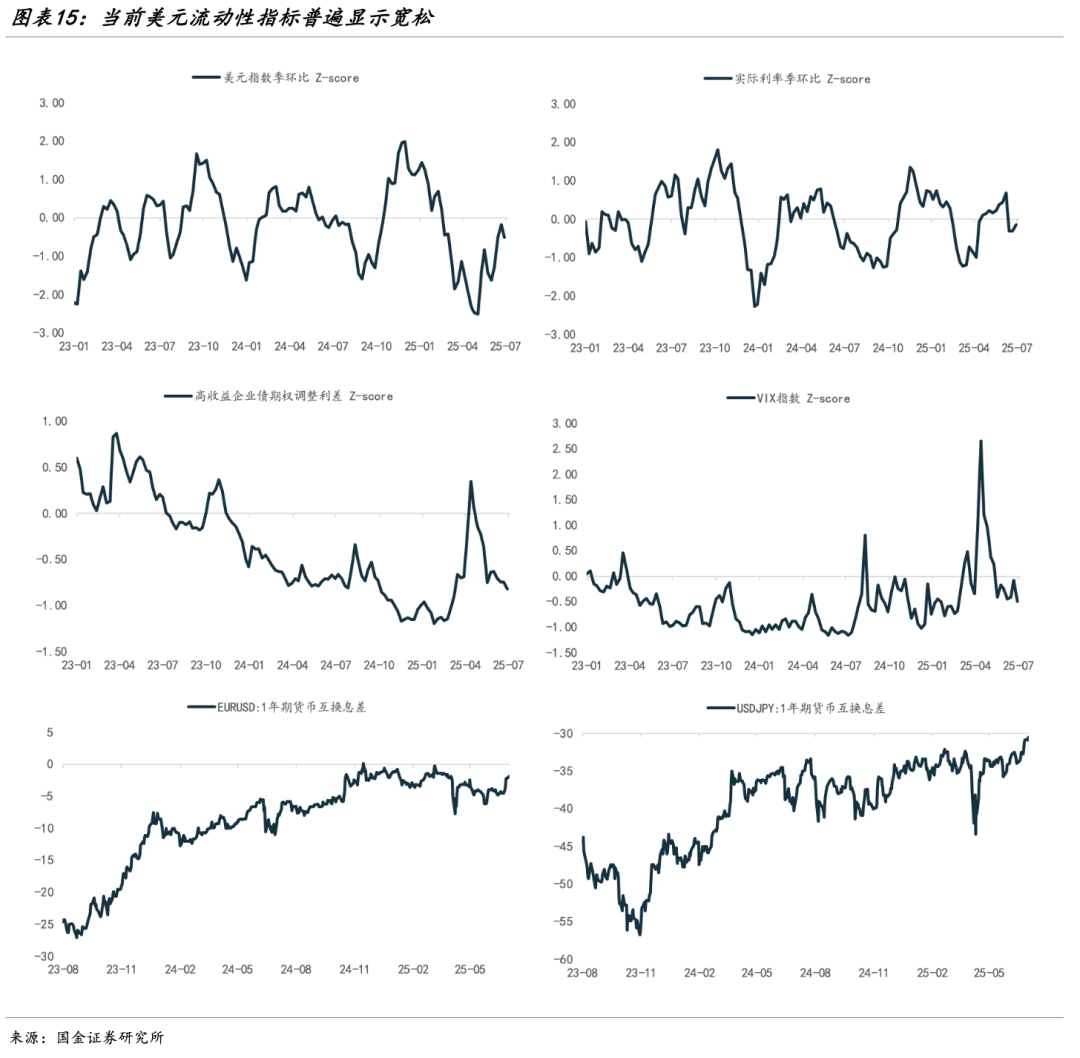

第一,FX對沖的階段性擾動正在減弱。

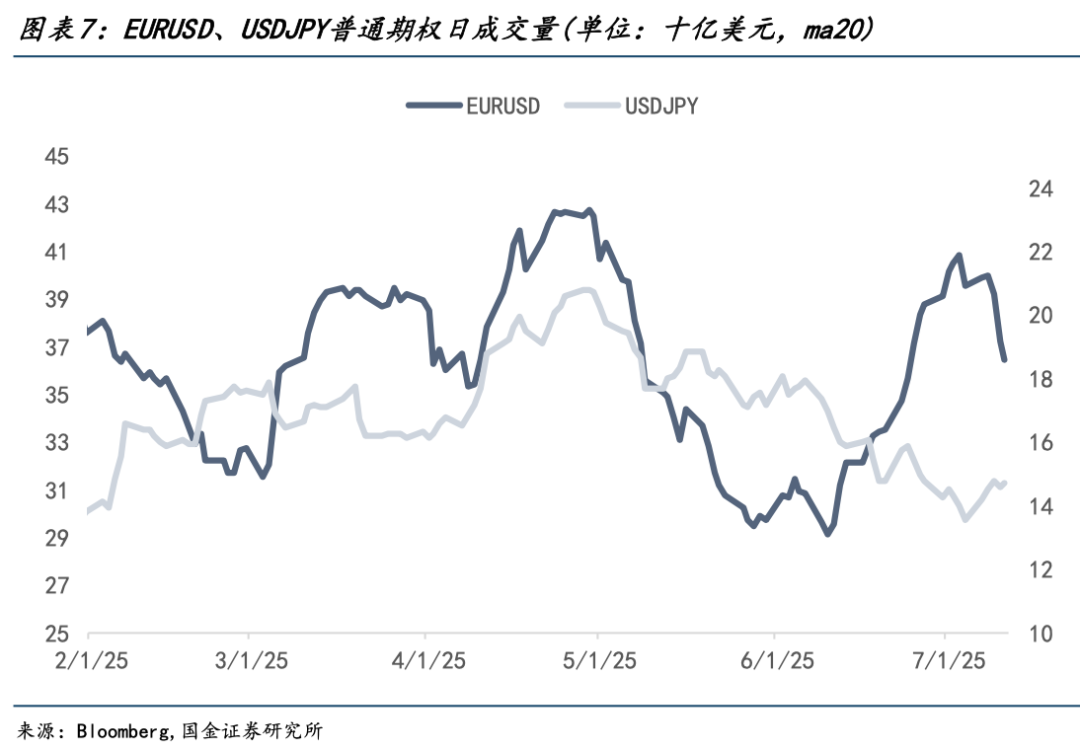

從圖表4中可以看到,3-4月集中增加對沖需求後,5月以來歐元兌美元RR期權價格開始回落。即便歐元之於美元仍在升值,對沖需求的支撐已在減弱。而從Bloomberg彙總的SDR衍生品交易量來看,EURUSD普通期權(Plain Vanilla Option)交易量自6月下旬以來有所回落,USDJPY普通期權交易量则在4月初上升後就持續回落。

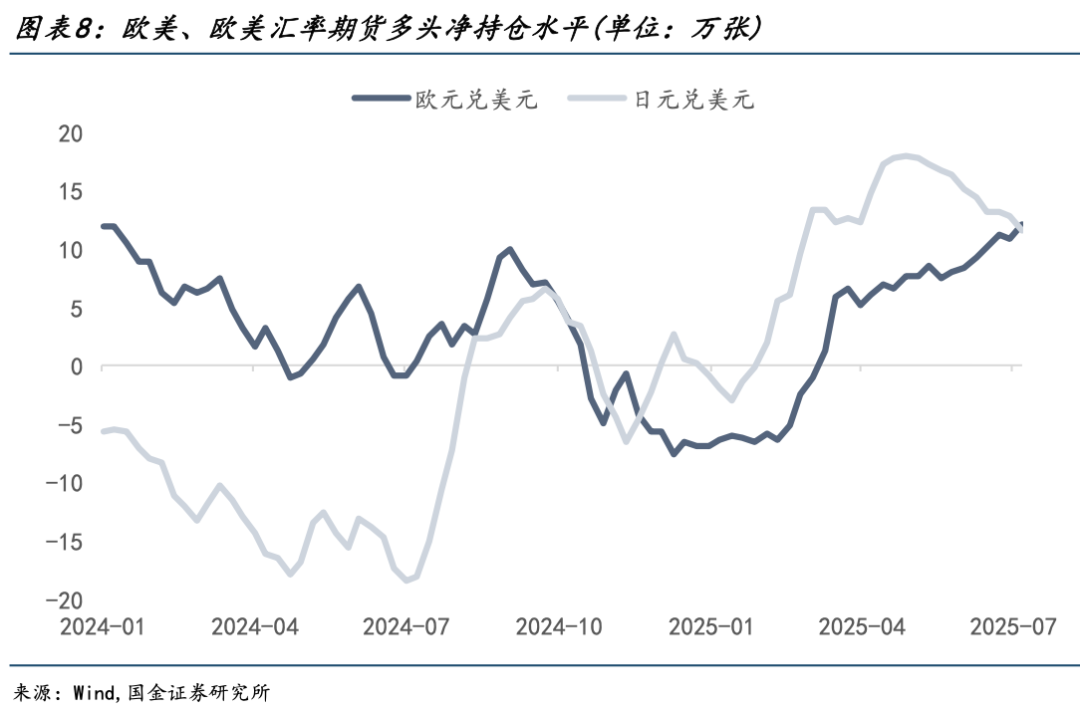

從歐元兌美元、日元兌美元非商業多頭淨持倉頭寸來看,日元多頭已經回落,歐元多頭在緩慢上升,但較1-3月的斜率放緩。

第二,技術面對美元可能有支撐。

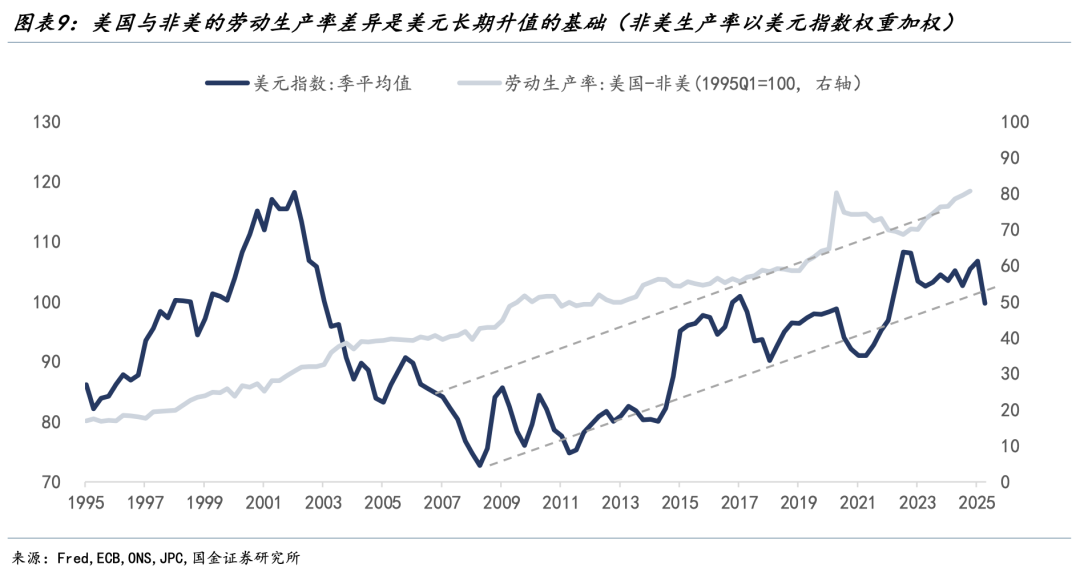

經歷了上半年的兩位數跌幅後,美元指數距離長期支撐位已經很近,而這正是金融危機後美國重拾(相較於非美經濟體)生產率優勢的基礎。美元下破長期支撐位意味着美國例外論面臨深度質疑甚至是終結,但這一判斷在短期內仍需打上一個問號。

當前,人工智能應用對於傳統生產要素的智能化升級,被認爲是未來一個時代提振國家生產效率的重要抓手,但非美暫時在AI資本開支上與美國存在較大差距。因此,當市場對美元信用的“政治避險”情緒消退後,成長性及未來生產率的憧憬可能是美元資產反彈的契機。

第三,關注特朗普“勵精圖治”的風險。

我們認爲,類似今年二季度強烈的弱美元信用環境可能已經邊際淡化。雖然特朗普需要弱美元,但其最終目的是重塑美國製造業競爭力,進而維護美元的世界貨幣地位,基於美元信用走弱的“弱美元”並非其初衷。4.2全面對等關稅引發股債匯三殺足夠讓特朗普刻骨銘心,於是纔有了後來市場信奉的“TACO”交易。

關稅和減稅是引發美元信用擔憂的主要原因。關稅方面,即便美國和歐盟、日本、韓國、加拿大等主要貿易逆差國的談判仍具備一定不確定性,但基於目前各國普遍展現出的談判誠意,超預期的全面關稅施壓大概率不會再重演,雙邊貿易協議若未達成,則繼續延期談判的可能性較大,市場也在逐步對關稅“脫敏”。

減稅方面,參議院版本的大漂亮法案雖較衆議院版本進一步提高赤字,但刪除了損害美元信用的“899條款”,對於外資信心的衝擊將有所弱化。而大漂亮法案雖加劇債務可持續性的擔憂,但減稅對私人部門理論上存在階段性提振(如科技公司資本開支增加、居民部門消費與加槓桿意願上升),對美元至少不應是線性的利空。

而從OBBBA法案所釋放的特朗普減支決心來看,對福利領域的資格收緊、對過去民主黨普世價值觀的扭轉等,長期維度上甚至可能是美元新的支撐()。特朗普下半年的工作重心大概率重回國內,若再次推動政府效率改革,對美元美債信用而言,長期也不是利空。

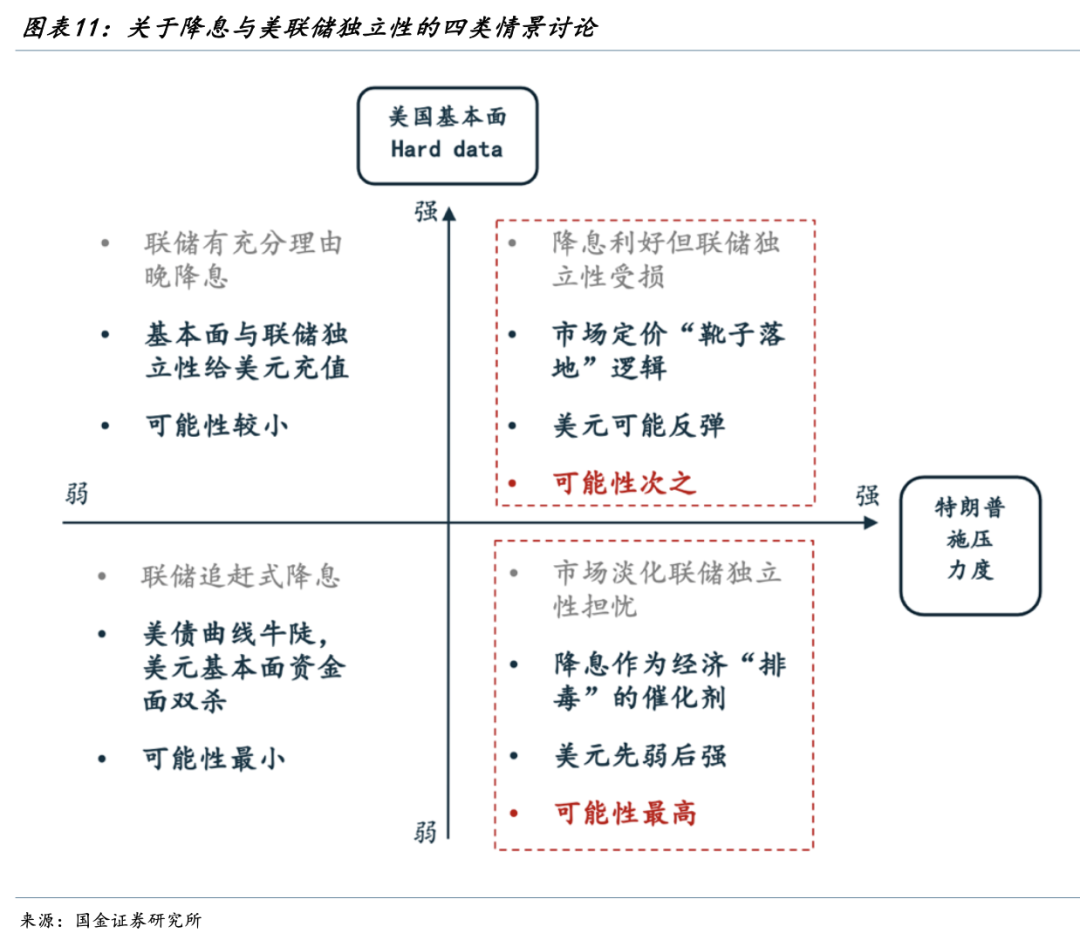

第四,降息與聯儲獨立性擾動可能爲美元反彈埋下伏筆。

特朗普強烈要求美聯儲降息,但其核心訴求是不想爲美債高企的利息成本買單,這使得降息對美元的影響變得複雜。上一個做出此類政策試驗的日本,遭遇了爲期一年的“貶值交易”,日美匯率在2012-2013年(安倍經濟學初期)大幅下挫了22%。因此,當我們前瞻本輪聯儲降息對於美元的影響時,需要將政治因素囊括在內。

根據美國硬數據及特朗普對聯儲降息的施壓力度,存在四種情形(可能性由高到低):

1)美國硬數據走弱,且特朗普施壓降息:此時雖然特朗普對美聯儲獨立性有干預,但由於降息得到基本面確認,市場可能淡化對聯儲獨立性的擔憂,基本面主導美元定價。但降息通過刺激金融條件寬鬆、融資成本下降,能夠修復私人部門經濟活力(如地產等),且美元走弱也可能提升企業出口和海外收入(2025Q2標普500成分公司海外收入佔比約41%),增強美國企業的投資吸引力。美元可能演繹先弱後強。

2)美國硬數據仍有韌性,但特朗普強硬施壓降息:美聯儲最終可能“被迫”降息,或在“影子主席”發聲下市場提前定價降息,但獨立性受損。美元美債可能暫時走弱,美元從定價基本面轉向定價信用褪色。但“被迫”降息後,經濟韌性仍在,且降息被市場理解爲“靴子落地”,後續降息預期降低,不排除美元重新反彈的可能。

3)美國硬數據仍有韌性,特朗普對聯儲干預力度降低:美聯儲有充足的理由晚降息,美元基本面和信用得到充值,然而這一情形的可能性並不大。

4)美國硬數據走弱確認,聯儲“追趕式”降息,而特朗普施壓力度有限:這一情形可能性最小。如果這一情形發生,則完全無視政治因素,美元資產集體定價經濟衰退,美債短端利率大幅下行、曲線變陡,美元迎基本面、資金面“雙殺”。

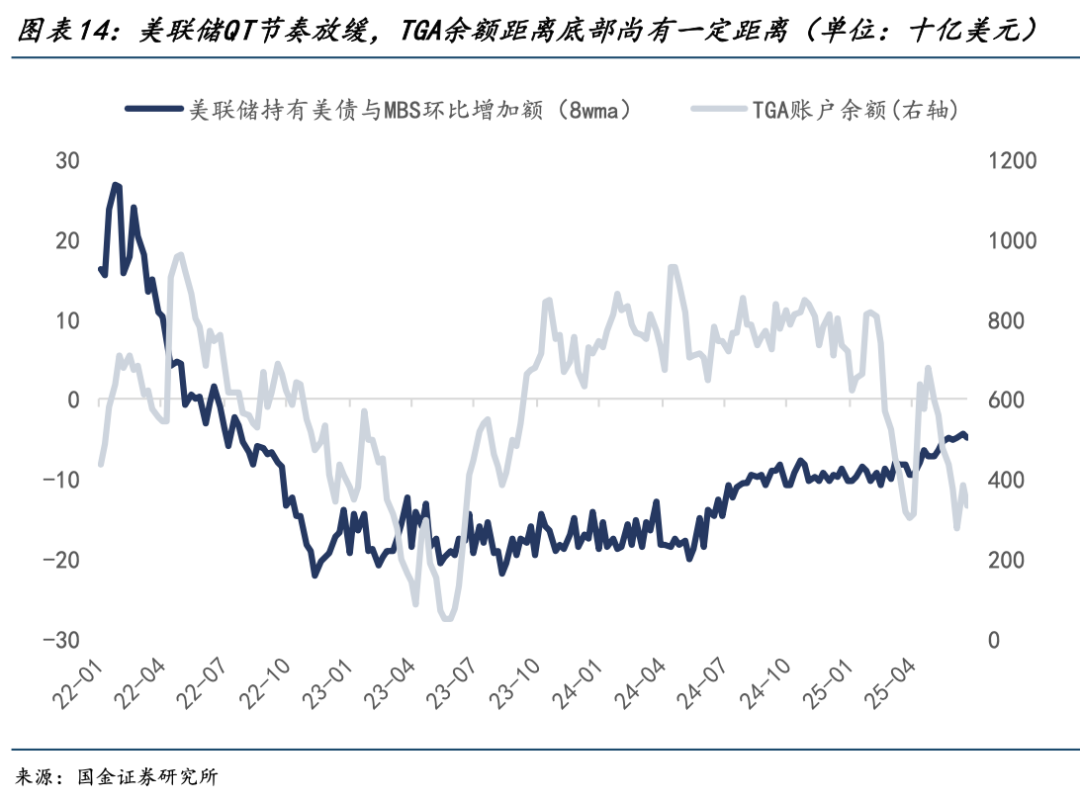

最後,不宜高估美國債務上限對美元流動性的影響。

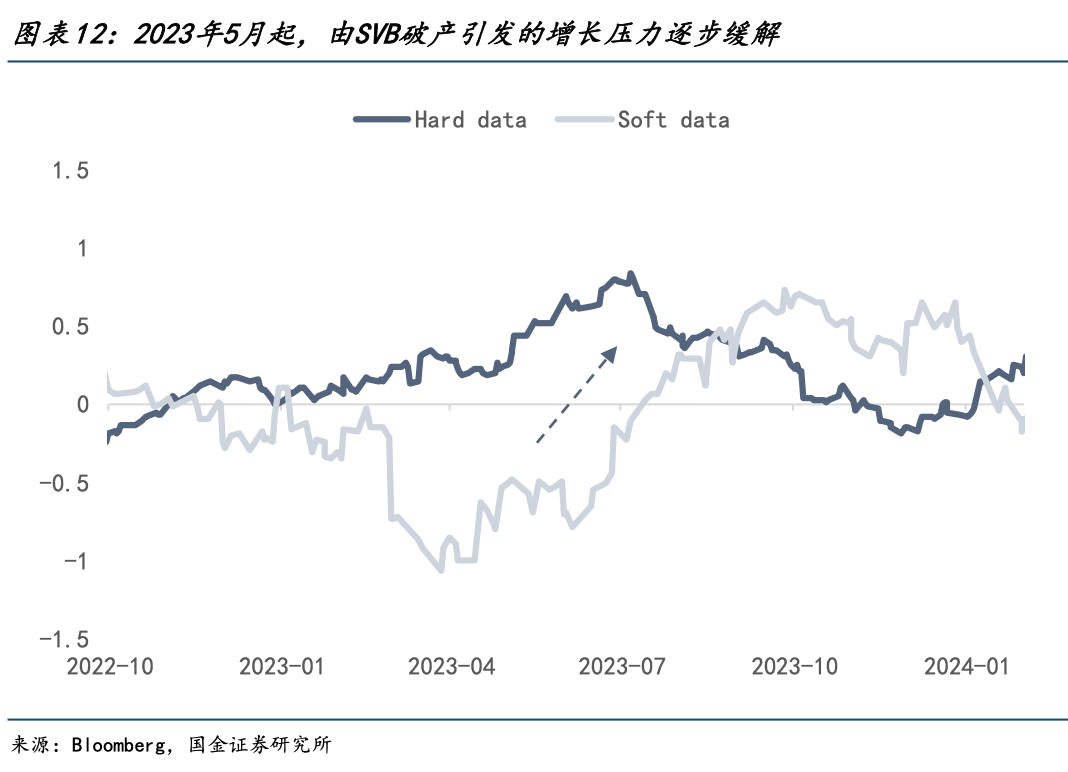

該擔憂來自2023年的“前車之鑑”。2023年6月前,由於債務上限暫停,TGA持續消耗一度見底。解除債務上限後,美債供給增加,屆時美聯儲仍處縮表加息週期的第一階段,美債面向私人部門的供給風險加劇。另一方面,2023年5月起SVB破產引發的經濟衰退擔憂被經濟數據不斷證僞,經濟增長預期修正也支撐長端利率反彈。

而帶動10Y美債利率進一步上行破“5”的真正驅動是,2023年8月美國財政部TBAC建議增髮長期美債超市場預期,進一步推高期限溢價。2023年6月1日-10月31日,2y、10y美債利率分別上行74bps、127bps,美元指數7月18日-10月31日也快速反彈6.8%。

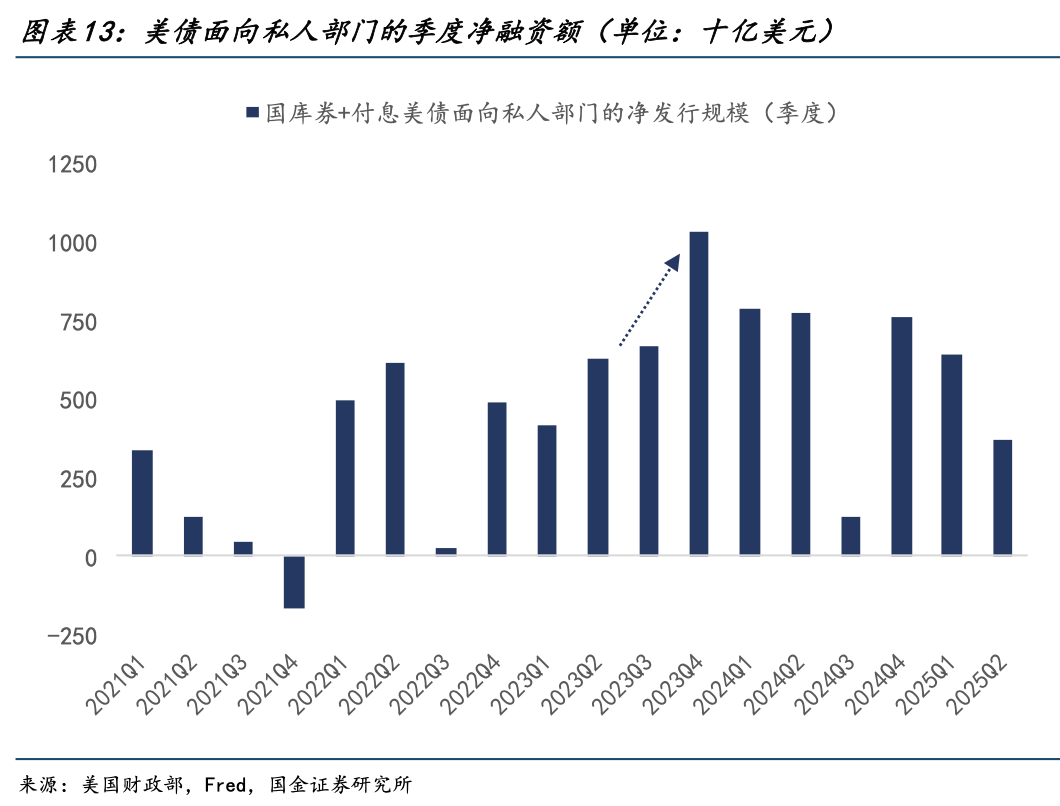

與2023年不同,當前美聯儲縮表節奏已邊際放緩,財政部TGA賬戶仍有3000億美元以上的餘額,主要流動性指標均指向當前仍處寬鬆美元環境,因此債務上限因子對美元指數的影響力暫時有限。

OBBBA正式立法抬升了下半年美債的增發需求,但貝森特今年以來已不止一次向市場傳遞其“短端融資”策略。當前利率水平下,美國財政部鎖定長期高企付息成本的代價不言而喻。基於以上因素,我們認爲可繼續關注美債供給因子,但對其可能引發的市場風波保持謹慎。美元或有反彈,但源頭更可能來自市場面。

本文作者:宋雪濤、趙宏鶴,來源:國金證券,原文標題:《宋雪濤:弱美元的共識,會反轉麼?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。