6月,海外市場再現“金髮女郎”交易,國內市場情緒也在經濟的溫和復甦中持續提振。隨着關稅效應的逐步顯現,滯脹預期如何驗證、市場交易的主線如何切換?本文分析,供參考。

一、宏觀月報:關稅效應進入“數據驗證期”

(一)6月海外市場主線?美國“金髮女郎”交易再起,伊以、關稅風波階段性擾動

6月以來,“金髮女郎”交易再度成爲海外市場的主線。原因有三方面:1)《美麗大法案》推進順利、並在7月4日成功落地,打消了市場前期對“法案推進受阻”、“X-date臨近”等擔憂;2)5月通脹數據低於預期,降息空間邊際打開。3)經濟溫和走弱,但就業數據韌性十足。

伊以衝突一度引發市場的階段性擔憂,關稅風暴雖再度來襲、但市場反應相對平淡。1)伊以衝突一度對市場有明顯擾動。6月24日伊以宣佈停火後,前期大漲的金油價格共振下跌。2)關稅調整帶來的影響則相對平淡;7月7日以來,標普僅震盪微跌0.3%、美元則反彈了0.9%。

(二)6月國內市場的焦點?消費政策效果正持續釋放,外部擾動也趨於緩和

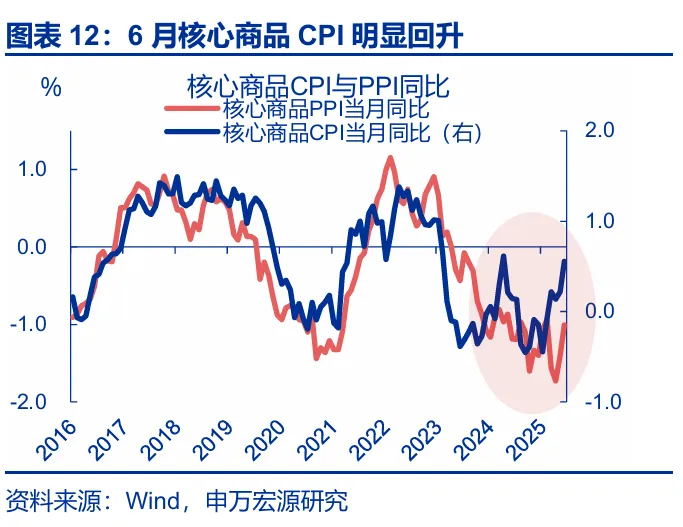

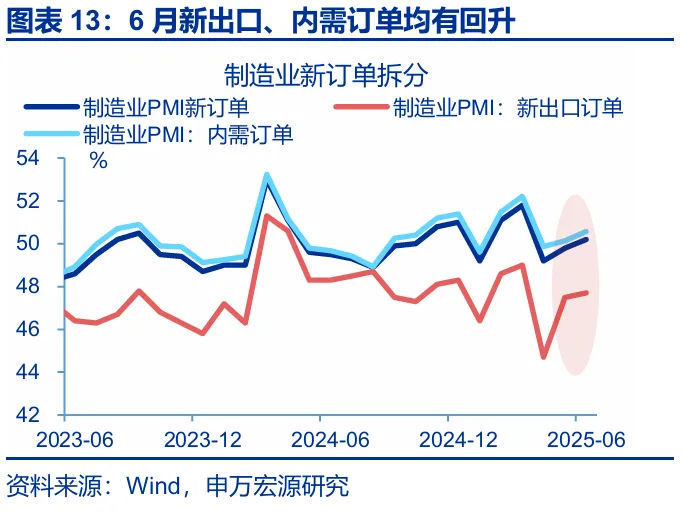

6月,國內經濟呈現溫和復甦態勢、前期政策效果持續釋放。1)電商促銷前置等帶動消費需求集中釋放;5月社零增速創2024年以來新高。2)核心商品CPI明顯回升,也反映了促消費政策刺激下國內需求的持續釋放。3)6月製造業PMI超預期,結構上內需訂單修復程度更快。

此外,政策利好的加碼與外部擾動的緩和,也創造了比較有利的市場環境。一方面,金融對外開放等政策進一步提振了市場情緒。另一方面,中美間的貿易談判仍在延續,近期特朗普針對部分經濟體提高關稅稅率、但對中國未再加碼;同時,弱美元背景下,人民幣匯率也逐步走強。

(三)7月宏觀聚焦的關鍵?海外關注通脹的潛在風險,國內關注“反內卷”政策

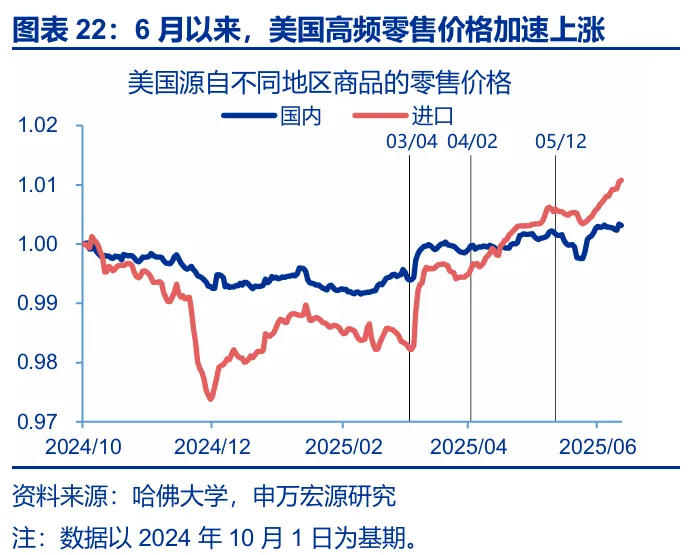

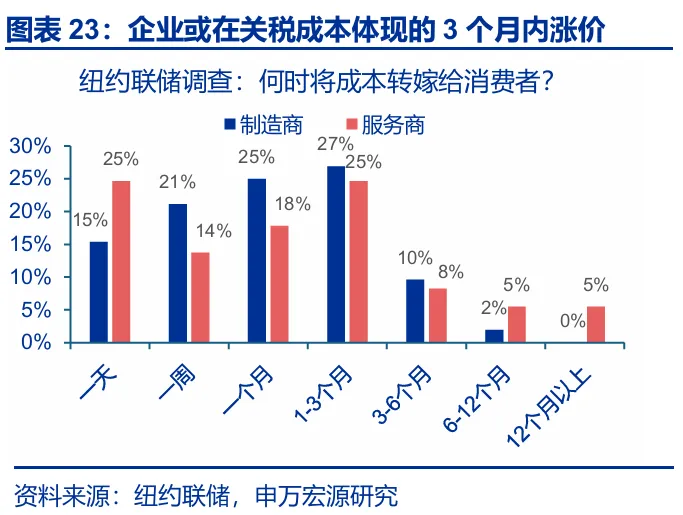

海外方面,美國非農數據強化了經濟“軟着陸”的信心,焦點轉向通脹預期的驗證。1)6月以來,美國高頻零售價格加速上漲;2)各類聯儲調查的製造業價格指數指向美國商品通脹上行壓力較大;3)多數美國企業表示會在關稅成本壓力顯現後的1-3個月內漲價。

國內方面,反內卷或仍是核心聚焦;政策或通過供需端總量調控、結合產業結構轉型升級。1)總量層面,破解“內卷”困境重點或在緩解供需矛盾。2)結構方面,或主要通過政策引導、行業自律等推動供給創新升級。經濟數據,聚焦服務業景氣的接力與出口數據的驗證。

報告正文

6月,海外市場再現“金髮女郎”交易,國內市場情緒也在經濟的溫和復甦中持續提振。隨着關稅效應的逐步顯現,滯脹預期如何驗證、市場交易的主線如何切換?

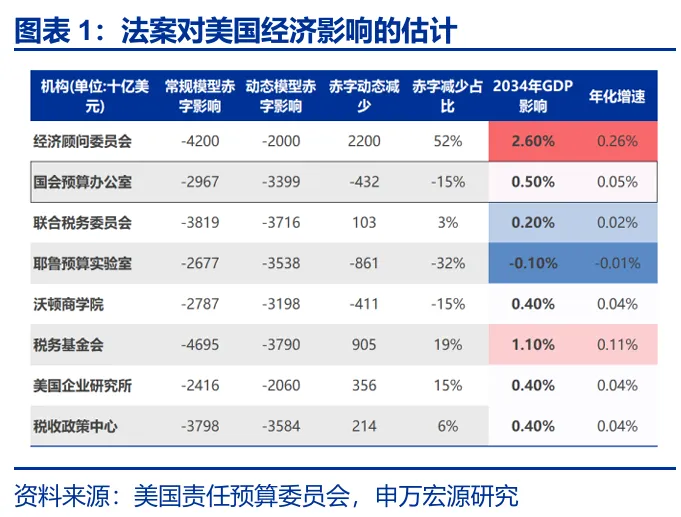

一、6月海外市場的主線?美國“金髮女郎”交易再起,伊以、關稅風波階段性擾動6月以來,“金髮女郎”交易再度成爲海外市場的主線。近期“金髮女郎”交易重啓的原因主要有三方面:1)《美麗大法案》推進順利、並在7月4日成功落地,打消了市場前期對“法案推進受阻”、“X-date臨近”等擔憂;法案對美國GDP年化提振效果爲0.1%,且對通脹影響較低。2)5月通脹數據低於預期。5月美國核心CPI環比0.1%、低於市場預期的0.3%;前期市場擔憂關稅的通脹效應將在5月顯現,但實際不及預期、市場降息預期隨之升溫。3)經濟溫和走弱,但就業數據韌性十足。美國5月非農數據超預期、失業率回落至4.1%,市場對經濟的擔憂也有所緩和。

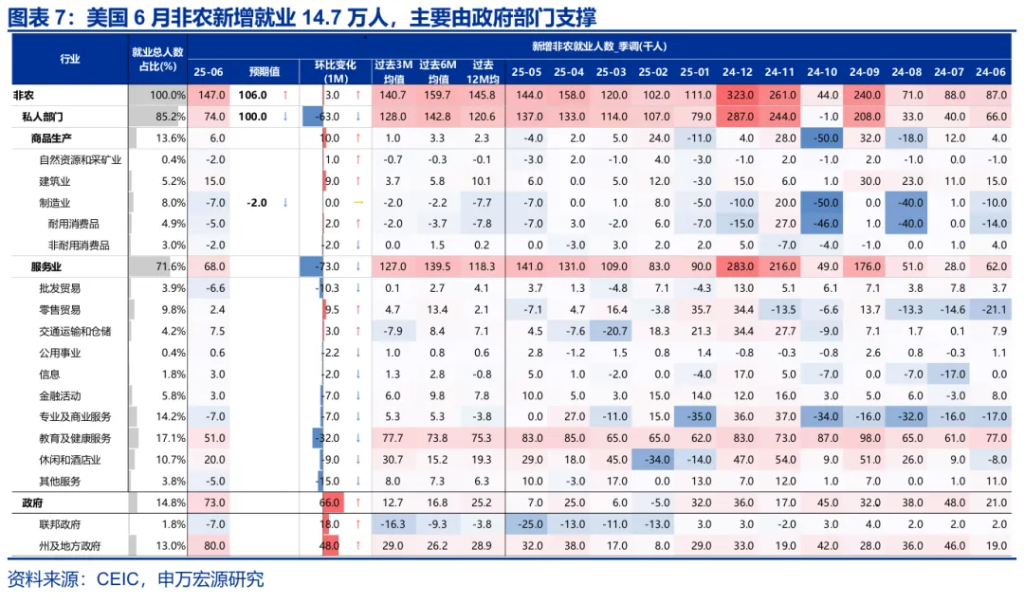

然而美國經濟數據總量向好,卻難掩結構性隱憂,關稅的經濟效應或“雖遲但到”。一方面,低預期的通脹數據主要由兩方面因素所致,1)關稅實際徵收進度較慢,美國4月僅爲5.7%、低於5月12日關稅降級後的理論平均關稅稅率;2)前期超額累庫,使得美國企业依靠存量“便宜”庫存,以及“搶進口”消費品,可以推遲漲價。但這些因素僅在“遞延”關稅效應、而非使之消失。另一方面,就業超預期因素來自於政府部門,佔6月整體新增就業人數一半;而私營部門就業、平均时薪增速均低於市场预期,失業率“流量”數據也顯示,美國就业市场“需求側”正在走弱。

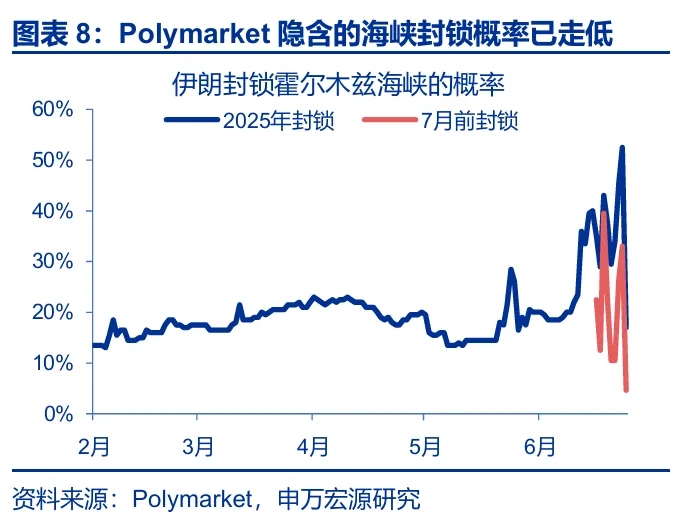

此外,伊以衝突一度引發市場的階段性擔憂,關稅風暴雖再度來襲、但市場反應相對平淡。1)伊以衝突一度對市場有明顯擾動。Polymarket隱含的伊朗2025年7月前、2025年年內封鎖霍爾木茲海峽的可能性一度在6月23日觸及33%和53%,但在6月24日伊以宣佈停火後、已回落至5%和17%;前期大漲的金油價格共振下跌,均已跌至6月12日伊以衝突爆發前水平。2)關稅調整帶來的影響則相對平淡。7月7日,美國宣佈提升14國關稅,生效日期推遲至8月1日,或有意向談判各方施壓。但7月7日以來,標普500僅震盪微跌0.3%、美元匯率則反彈了0.9%。

二、6月國內市場的焦點?消費政策效果正持續釋放,外部擾動也趨於緩和

二、6月國內市場的焦點?消費政策效果正持續釋放,外部擾動也趨於緩和

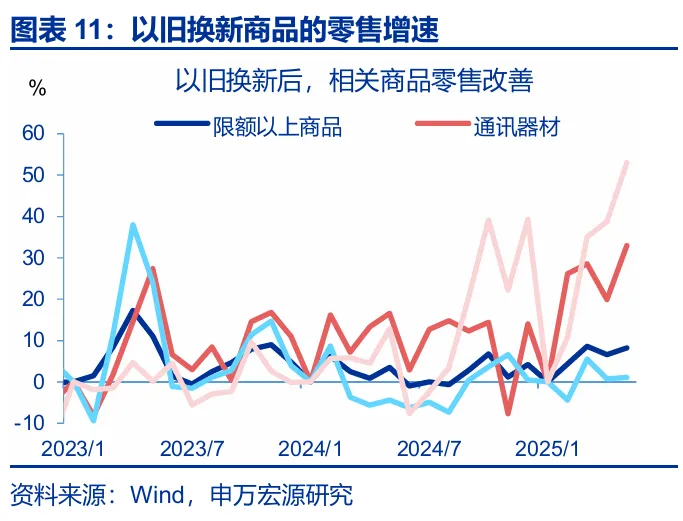

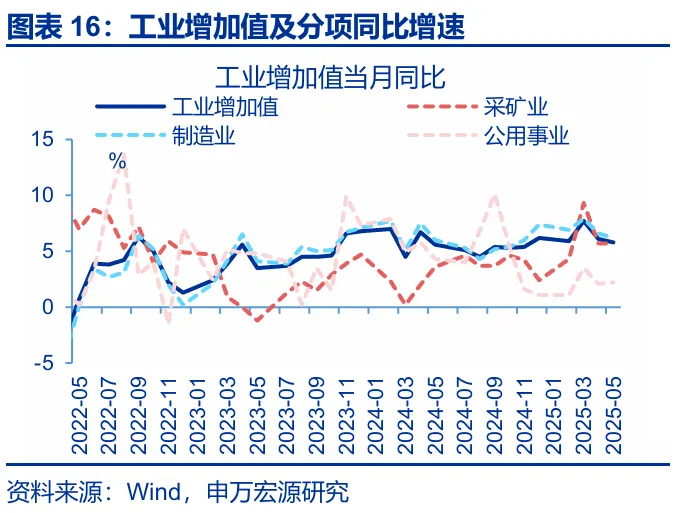

6月,國內經濟呈現溫和復甦態勢、政策的效果持續釋放。1)電商促銷前置與假期增加(同比去年多2天)帶動消費需求集中釋放;5月社零增速創2024年以來新高。2)核心商品CPI明顯回升,也反映了促消費政策刺激下國內需求的持續釋放。6月核心商品CPI同比回升0.3pct至0.6%;結構上,文娛耐用消費品、家用紡織品和家用器具價格同比分別上漲2.0%、2.0%和1.0%,或是促消費政策效應顯現的結果。3)6月製造業PMI超預期,結構上依然延续了内需订单修复程度好于新出口的格局。6月內需指數上行0.4個百分點至50.6%、上行幅度超過新出口訂單。

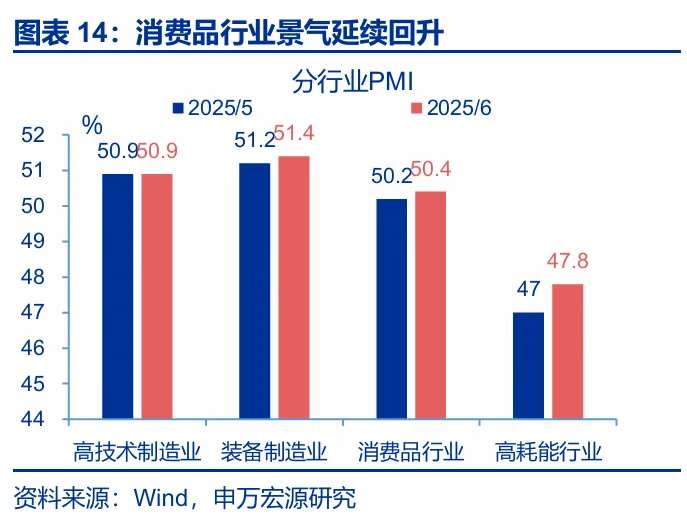

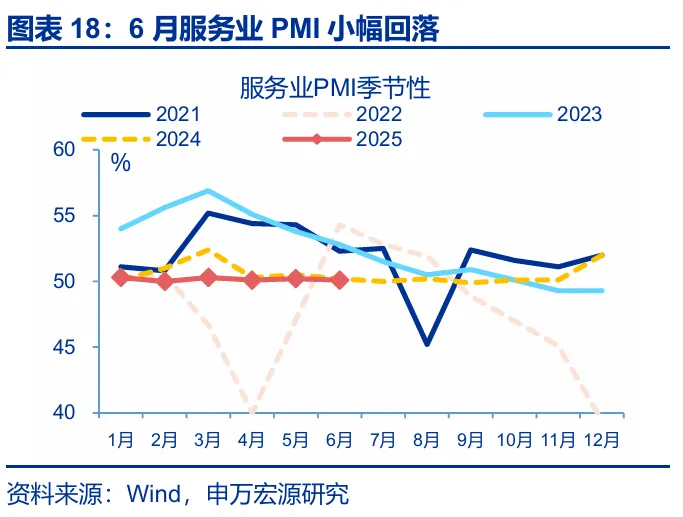

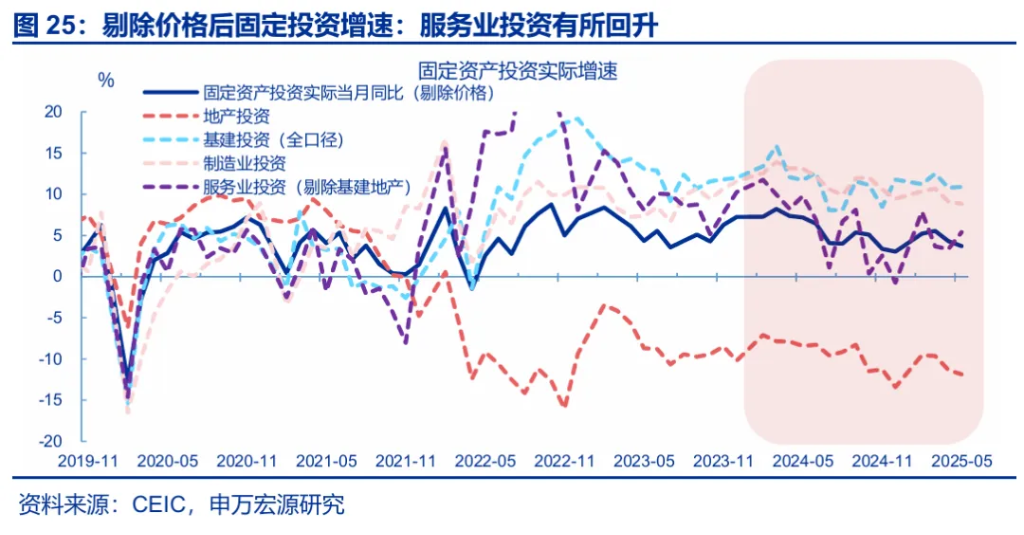

結構上,製造業景氣或趨於弱化,服務業景氣並不弱。1)設備更新的週期正逐步進入退坡期。5月固定投資當月同比回落0.7pct至2.8%,分結構看,5月設備購置(-1.9pct至14.8%)與製造業投資增速(-0.4pct至7.7%)均繼續回落。2)出口鏈生產邊際走弱。5月工業增加值的中游生產主要受出口回落拖累,運輸設備(-3pct至14.6%)、電氣機械(-2.4pct至11%)、紡織(-2.3pct至0.6%)等行業生產降幅較大。3)企業預期明顯走弱,6月企業預期指數卻下行至2023年最低水平(52%)。服務業PMI雖小幅下滑,但更多是假日效應消退,生活性服務業景气回落。

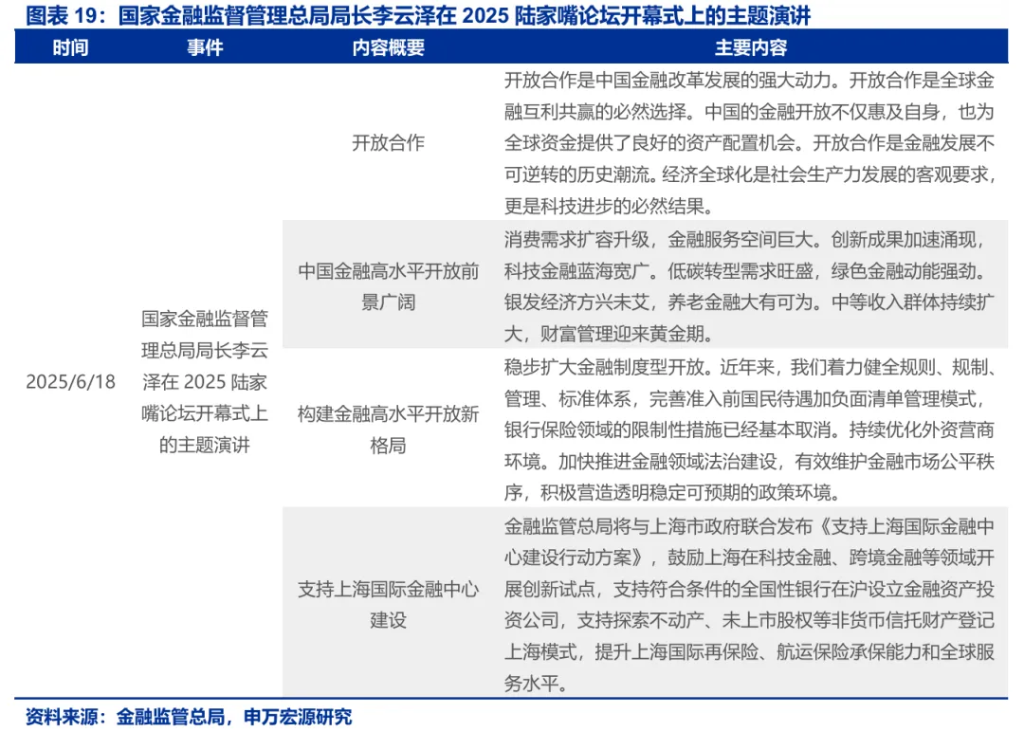

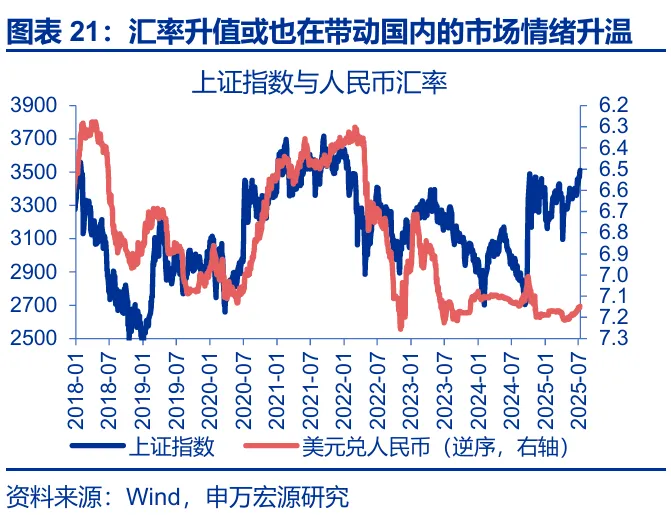

政策利好的繼續加碼與外部擾動的緩和,也創造了比較有利的市場環境。一方面,金融對外開放等政策進一步提振了市場情緒。6月18日,國家金融監督管理總局局長李雲澤在2025陸家嘴論壇開幕式上發表主題演講,他表示,開放合作中國金融改革發展的強大動力。另一方面,6月以來,中美間的貿易談判仍在延續,近期特朗普針對美國對外逆差的主要經濟體均提高了關稅稅率、但對中國的關稅政策未進一步加碼;同時,弱美元的背景下,人民幣匯率也在逐步走強。

三、7月宏觀聚焦的關鍵?海外關注通脹的潛在風險,國內關注“反內卷”的政策引導

三、7月宏觀聚焦的關鍵?海外關注通脹的潛在風險,國內關注“反內卷”的政策引導

海外通脹壓力或率先顯現,導致降息預期的階段性後置。前期關稅徵收滯後、企業“搶進口”此類“暫時性”因素阻礙了關稅對通脹的傳導。展望下半年,多項證據指向美國通脹或逐步進入上行區間。1)自6月以來,美國高頻零售價格出現加速上漲的跡象;2)各類聯儲調查的製造業價格指數指向美國商品通脹上行壓力可能較大。3)根據紐約聯儲調查,多数美国企業表示会在关税成本压力显现后的1-3個月內漲價。此外,8月1日前,特朗普施壓下主要經濟體的貿易談判也值得關注。

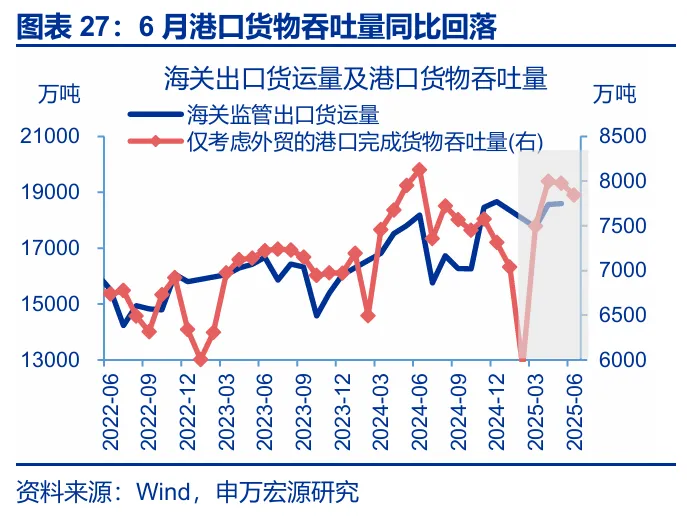

國內經濟,聚焦服務業景氣的接力與出口數據的驗證。1)當前服務消費、服務業投資繼續呈現持續修復特徵,服務出口(入境遊、文化出海)也在明顯提速。且自5月以來,5000億服務消費再貸款、準財政工具(政策性開發性金融工具)也在對服務業投資進行部署,民間投資也從製造業轉向服務業,未來持續看好服務業“三駕馬車”表現。2)高頻指標顯示,6月外貿貨運量同比-3.8pct至-3.5%,說明“搶出口”的強度持續減弱,後續出口或有一定的回落壓力。

國內政策,反內卷或仍是核心聚焦;政策或通過供需端總量調控、結合產業結構轉型升級。7月1日,中央財經委員會第六次會議召開,以縱深推進全國統一大市場建設爲主題,爲“綜合整治內卷式競爭”政策部署指明方向。相比過往,本輪“反內卷”覆蓋面更廣,地方政府、企業、居民均被納入。1)總量層面,破解“內卷”困境重點或在緩解供需矛盾,在推動落後產能有序出清,同時重構需求端的擴張動能。2)結構方面,或主要通過政策引導、行業自律、金融資源配置等推動供給創新升級。

經過研究,我們發現:

1、6月以來,“金髮女郎”交易再度成爲海外市場的主線。原因有三方面:1)《美麗大法案》推進順利、並在7月4日成功落地,打消了市場前期對“法案推進受阻”、“X-date臨近”等擔憂;2)5月通脹數據低於預期,降息空間邊際打開。3)經濟溫和走弱,但就業數據韌性十足。伊以衝突一度引發市場的階段性擔憂,關稅風暴雖再度來襲、但市場反應相對平淡。

2、6月,國內經濟呈現溫和復甦態勢、前期政策效果持續釋放。1)電商促銷前置等帶動消費需求集中釋放;5月社零增速創2024年以來新高。2)核心商品CPI

明顯回升,也反映了促消費政策刺激下國內需求的持續釋放。3)6月製造業PMI超預期,結構上內需訂單修復程度更快。此外,政策利好的加碼與外部擾動的緩和,也創造了比較有利的市場環境。

3、展望7月,海外通脹壓力或率先顯現,導致降息預期的階段性後置。國內方面,反內卷或仍是核心聚焦;政策或通過供需端總量調控、結合產業結構轉型升級。1)總量層面,破解“內卷”困境重點或在緩解供需矛盾。2)結構方面,或主要通過政策引導、行業自律等推動供給創新升級。經濟數據,聚焦服務業景氣的接力與出口數據的驗證。

本文作者:趙偉、陳達飛,來源:申萬宏源宏觀,原文標題:《關稅效應進入“數據驗證期”》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。