在创下历史新高的一周之后,全球股市的增长势头暂时停滞,这主要是由于大众汽车和Puma等欧洲企业发布了不尽人意的财务报告,同时投资者对美联储可能保持强硬立场的预期增加,导致市场情绪变得更加谨慎。

在周五,欧洲市场成为了影响全球情绪的核心。欧洲斯托克600指数下降了0.6%。美国市场则相对稳定,标普500指数期货几乎未发生变化。美元汇率上升,十年期美国国债的收益率上升了1个基点,达到了4.41%。

投资者正密切关注下周美国提高关税的最后期限,以及与包括中国和欧盟在内的国家和地区的贸易谈判进展。

汽车及其零部件制造商的悲观业绩预期,成为了周五市场下跌的直接原因。

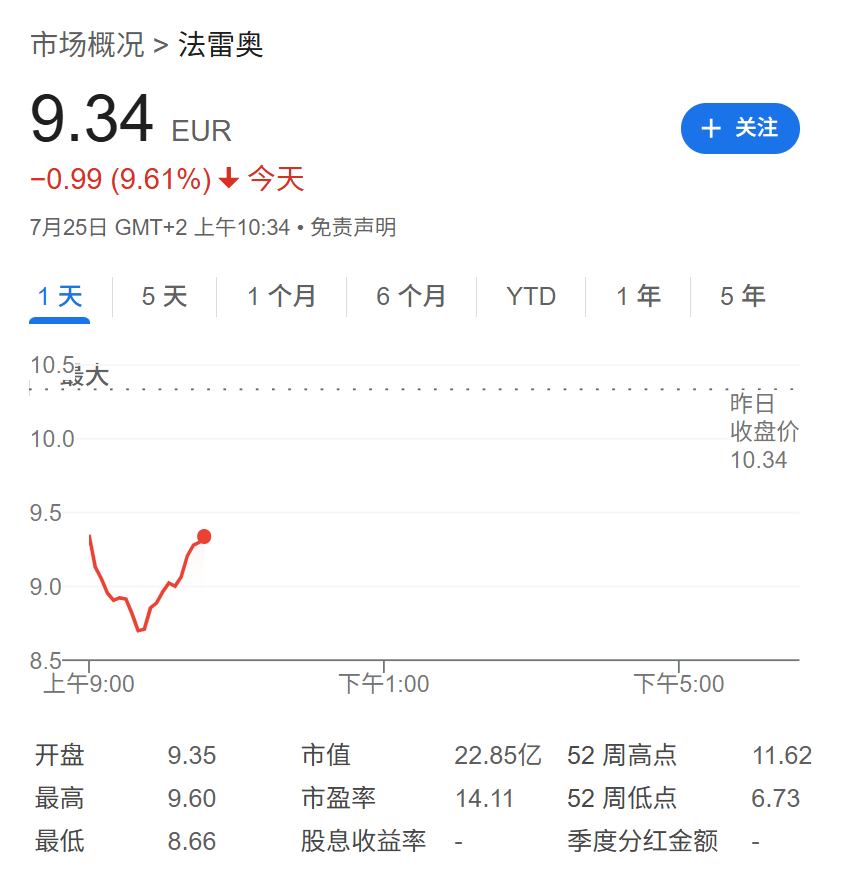

法国汽车零部件供应商法雷奥因全年销售预期的下调,股价大跌12.4%。欧洲最大的汽车制造商大众汽车也因关税问题下调了业绩预期,股价下跌了2.4%。其卡车子公司Traton也因全年预期的大幅下调而承压,股价大跌8.1%。这些负面消息共同导致欧洲汽车股指数下降了1.4%,成为市场的主要拖累。

除了汽车行业,一些消费品牌的不佳表现也加剧了市场的悲观情绪。德国运动品牌彪马在下调全年业绩预期并公布了低于预期的季度业绩后,股价大跌18.7%,成为泛欧STOXX 600指数中跌幅最大的成分股。

同时,欧洲多数地区性股市均出现了下跌,市场整体的避险情绪有所上升。

在欧洲市场传出不利消息之前,由于财报季的稳健表现和对贸易协议的乐观情绪,美国股市曾一度表现强劲,标普500指数在19个交易日内创下了10次历史新高。然而,随着下周美联储政策会议的临近,市场趋势正在发生变化。

美元指数上升了0.12%,达到了97.61。

“市场现在更倾向于认为美联储主席在即将到来的会议上保持鹰派基调的可能性更大,”悉尼Vantage Markets的分析师Hebe Chen表示:

“政治动态和经济指标加强了美联储更为谨慎的立场。”

面对市场创纪录上涨背后隐藏的多种风险,投资者的避险情绪正在上升。包括高盛集团和Citadel Securities在内的机构交易部门已经开始建议客户,利用当前较低的成本购买对冲工具,以防范美国股市可能出现的回调。高盛的交易部门在本周一给客户的报告中写道:

“如果你感到不安,市场正让租用对冲变得非常容易。”