在創下歷史新高的一週之後,全球股市的增長勢頭暫時停滯,這主要是由於大衆汽車和Puma等歐洲企業發佈了不盡人意的財務報告,同時投資者對美聯儲可能保持強硬立場的預期增加,導致市場情緒變得更加謹慎。

在週五,歐洲市場成爲了影響全球情緒的核心。歐洲斯托克600指數下降了0.6%。美國市場則相對穩定,標普500指數期貨幾乎未發生變化。美元匯率上升,十年期美國國債的收益率上升了1個基點,達到了4.41%。

投資者正密切關注下週美國提高關稅的最後期限,以及與包括中國和歐盟在內的國家和地區的貿易談判進展。

汽車及其零部件製造商的悲觀業績預期,成爲了週五市場下跌的直接原因。

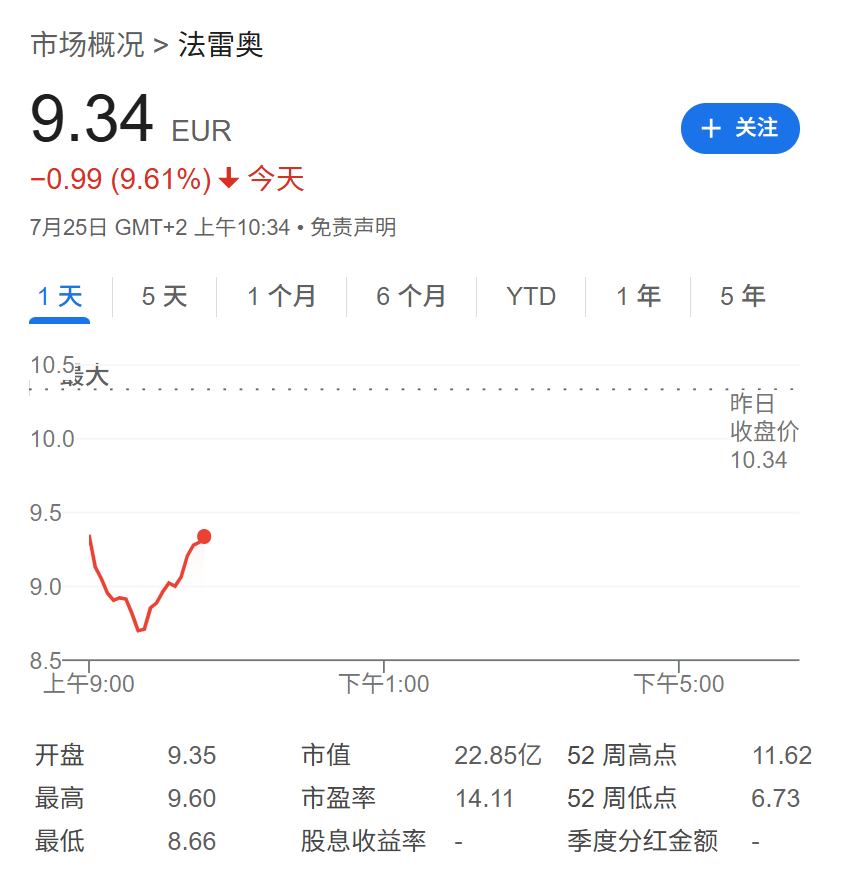

法國汽車零部件供應商法雷奧因全年銷售預期的下調,股價大跌12.4%。歐洲最大的汽車製造商大衆汽車也因關稅問題下調了業績預期,股價下跌了2.4%。其卡車子公司Traton也因全年預期的大幅下調而承壓,股價大跌8.1%。這些負面消息共同導致歐洲汽車股指數下降了1.4%,成爲市場的主要拖累。

除了汽車行業,一些消費品牌的不佳表現也加劇了市場的悲觀情緒。德國運動品牌彪馬在下調全年業績預期並公佈了低於預期的季度業績後,股價大跌18.7%,成爲泛歐STOXX 600指數中跌幅最大的成分股。

同時,歐洲多數地區性股市均出現了下跌,市場整體的避險情緒有所上升。

在歐洲市場傳出不利消息之前,由於財報季的穩健表現和對貿易協議的樂觀情緒,美國股市曾一度表現強勁,標普500指數在19個交易日內創下了10次歷史新高。然而,隨着下週美聯儲政策會議的臨近,市場趨勢正在發生變化。

美元指數上升了0.12%,達到了97.61。

“市場現在更傾向於認爲美聯儲主席在即將到來的會議上保持鷹派基調的可能性更大,”悉尼Vantage Markets的分析師Hebe Chen表示:

“政治動態和經濟指標加強了美聯儲更爲謹慎的立場。”

面對市場創紀錄上漲背後隱藏的多種風險,投資者的避險情緒正在上升。包括高盛集團和Citadel Securities在內的機構交易部門已經開始建議客戶,利用當前較低的成本購買對沖工具,以防範美國股市可能出現的回調。高盛的交易部門在本週一給客戶的報告中寫道:

“如果你感到不安,市場正讓租用對沖變得非常容易。”