随着俄罗斯和乌克兰之间的和平谈判预期增强,原油市场因地缘政治风险而增加的溢价迅速下降,布伦特原油价格降至每桶大约63美元。

巴克莱银行在其最新报告中提到,尽管地缘政治领域出现了停火谈判的迹象,但该银行认为这些事件不太可能改变2026年原油市场的基本格局,因此维持对2026年布伦特原油均价每桶66美元的预测。报告分析认为,与地缘政治事件引起的短期波动相比,产能限制这一结构性因素将在未来两年对油市产生更重要的影响。

报告强调,市场对供应过剩的担忧被过分放大,而结构性的积极因素却被低估。其分析依据主要有两个方面。一方面,包括俄罗斯在内的OPEC+产油国普遍面临产能限制,实际产量持续未能达到目标水平。

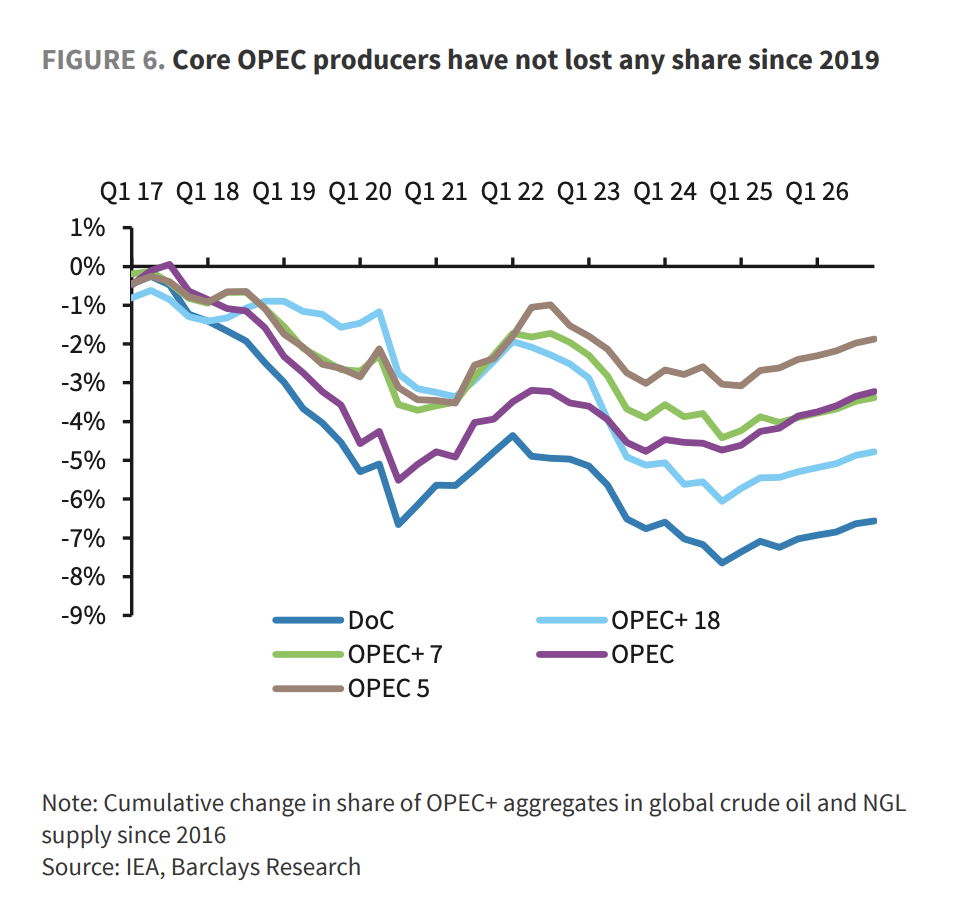

另一方面,核心OPEC产油国的市场份额自2019年以来保持稳定,并预计到2026年底将进一步增加。这表明全球原油定价权正向掌握大部分闲置产能的少数产油国集中。随着美国页岩油增长的放缓和全球剩余产能的减少,市场供需平衡将越来越依赖于这一核心集团的政策调整,从而为油价提供坚实的中期支撑。

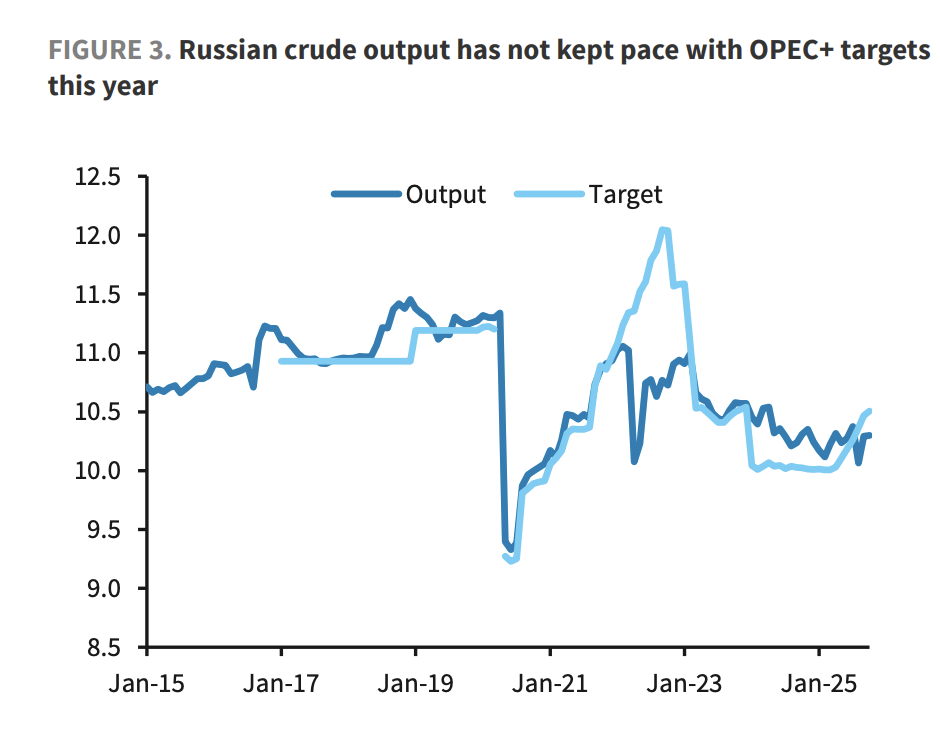

巴克莱的研究报告对市场普遍认为“停火将导致俄罗斯石油供应激增”的观点提出了质疑。该银行指出,即使在地缘政治局势缓和的情况下,俄罗斯原油产量在2026年前也难以实现实质性增长。

报告分析称,一方面,尽管俄罗斯今年的OPEC+生产配额目标大幅提高,但其前10个月的实际产量却同比下降了10万桶/日,显示出产能与政策目标之间的持续背离。

另一方面,在同期制裁政策保持稳定的情况下,产量不增反降的现象,证实了产能限制已经取代政策限制,成为限制供应的核心瓶颈。这表明市场过高估计了俄罗斯的短期增产能力,而低估了其面临的结构性产能困境。

报告指出,市场对明年原油供应过剩的担忧可能过于严重,投资者低估了OPEC+普遍存在的产能瓶颈以及全球剩余产能的结构性收缩。

巴克莱分析称,OPEC+的实际增产能力已经显著落后于其政策目标。数据显示,自今年3月政策转向以来,OPEC+18国虽然累计上调了产量目标260万桶/日,但实际产量仅增长了120万桶/日,执行率不足50%,反映出多数成员国面临持续的产能限制。

与此同时,全球原油供应的弹性正在系统性下降。随着美国页岩油增长的放缓和其他非OPEC地区资源的减少,全球有效的闲置产能越来越集中在沙特、阿联酋等极少数核心OPEC产油国。数据显示,自2019年以来,核心OPEC国家在全球原油及天然气液产量中的份额保持稳定,且预计明年将进一步增加,这加强了其在全球供应格局中的定价能力。

除此之外,巴克莱指出,市场对明年供应过剩的担忧已经被当前油价充分反映。非OPEC+国家普遍面临储量限制、美国页岩油增长放缓、全球闲置产能减少,以及需求端的韧性,这些被忽视的供给侧限制和持续的需求支持,共同为油价提供了支撑。