根据美银策略师团队最新发布的研究报告,曾经被投资界奉为圭臬的“60/40”股债组合策略,在未来十年可能面临极为疲软的回报预期。

美银预计,包含60%股票和40%债券的传统投资组合,在剔除通胀影响后,明年的实际回报率将低于1%。更令人担忧的是,该行的模型预测显示,未来十年该组合的年化实际回报率可能为-0.1%,这暗示着长期遵循这一策略的投资者可能会遭遇资产的实质性缩水。

导致这种悲观预期的主要原因是美国大盘股的预期表现下降。美银指出,美股大盘股已经连续三年实现了超过15%的强劲增长,而历史数据显示,在此类高增长周期之后,平均回报率往往会显著低于长期平均水平。策略师们认为,除非国内生产总值(GDP)和每股收益(EPS)出现意外的积极变化,否则投资者很难避免遭遇第七个“失去的十年”。

鉴于核心资产回报预期的不确定性,美银建议投资者调整投资组合,关注那些非主流的“卫星”资产。报告中列出了六大投资方向,包括国际中小盘股、高收益债券、新兴市场资产以及黄金,旨在在低回报环境下寻求超额收益。

在股票配置方面,美银认为,与其坚守估值过高的美国大盘股,不如转向国际市场和特定的风格因子。

报告特别看好国际中小型股(International small and mid-cap stocks)。在过去五年中,这类股票的年化回报率达到了15%,与美国大盘成长股持平。但美银策略师强调,国际中小盘股不仅波动性更低,而且盈利增长更快,从估值角度来看也更具吸引力。

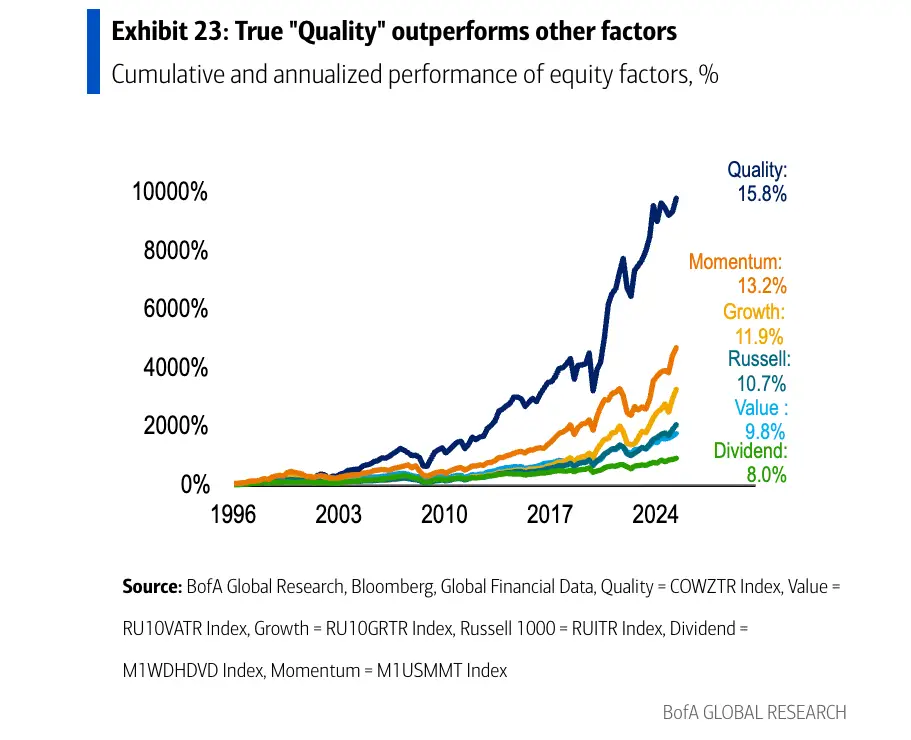

此外,美银建议关注“优质美股”(Quality US stocks),即那些财务状况稳健、债务水平较低的公司。美银对1996年以来的数据进行分析后发现,优质股在近年来的美股市场中一直表现出色,其收益率超过了动量、成长、价值、红利以及小盘股等其他主要风格因子。

在固定收益领域,美银认为信贷机会优于传统的利率债。

策略师指出,美国高收益债券(High-yield bonds)目前提供了信贷市场中的最佳机会。与贷款或私募信贷相比,高收益债具有更高的资产质量,并且拥有足够的久期,能够从美联储的宽松周期中受益。数据显示,目前美国高收益贷款的违约率大约为2.6%,低于私募信贷和银团贷款。美银预计,明年高收益债券的表现将超过投资级债券。

同时,新兴市场固定收益(Emerging market fixed income)也成为美银关注的焦点。在过去三年中,该资产类别的表现优于美国和全球债券,且收益率更高。美银特别指出,包含高股息新兴市场股票的投资组合在过去五年中实现了约9%至12%的年化回报,远超MSCI新兴市场基准指数5%的回报率。随着2026年被预期为新兴市场的宽松之年,当地债市和高股息股票有望继续跑赢大市。

针对实物资产,美银给出了积极的预测,预计金价明年将反弹至每盎司4538美元,较当前水平有约8%的上涨空间。策略师认为,推动今年金价上涨的因素将持续存在,包括全球央行的强劲需求以及各国财政赤字的不断扩大。

在大宗商品方面,美银此前曾表示,随着美国经济增长强劲、财政与货币政策刺激以及通胀可能升温,大宗商品将是2026年的最佳投资之一。

此外,美银还强调了符合关键市场主题的投资机会,重点推荐了三类具有长期上涨潜力的方向:人工智能与科技、美国工业复兴以及铀矿资源。