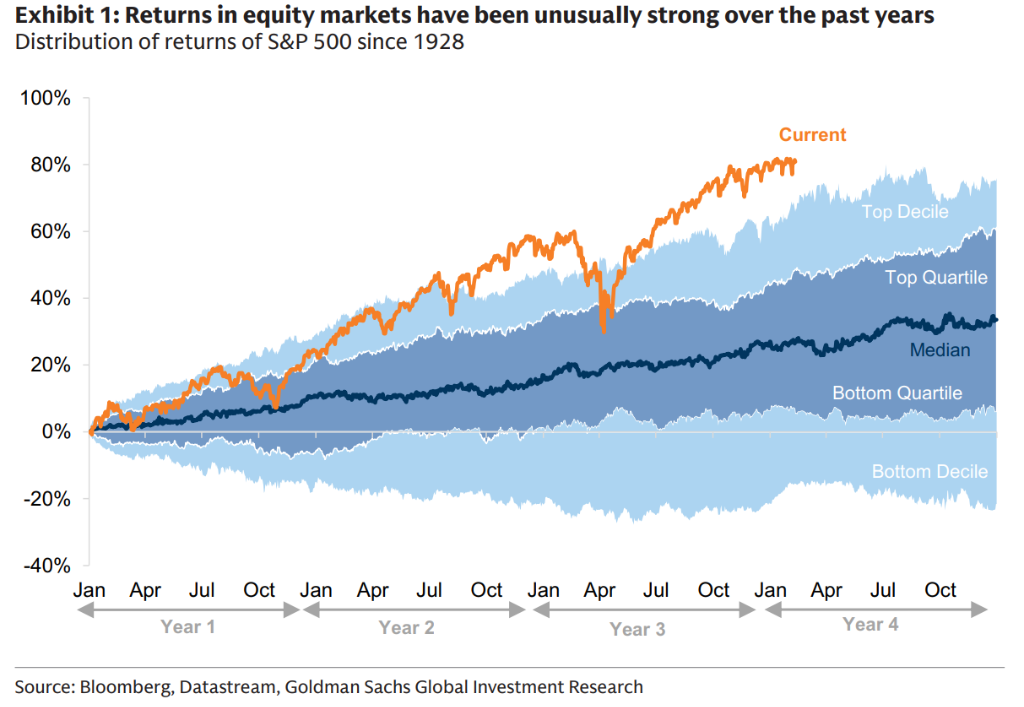

如果你还在盲目迷信“美股科技独大”的叙事,是时候醒醒了。高盛最新的全球战略报告揭示了一个正在发生的范式转变:虽然牛市尚未终结,但驱动引擎已经彻底更换。

据追风交易台,高盛分析师Peter Oppenheimer及其团队发布研报指出,长久以来“金融资产”碾压“实物资产”的时代正在逆转,2025年美国市场首次落后全球其他主要市场,新兴市场强势回归。全球市场正处于一个明显的周期晚期“乐观”阶段,但内部正在发生剧烈的分化:

资产轮动: 资金正在从过度拥挤的美国科技股流向新兴市场(EM)、大宗商品和“旧经济”价值股。

AI祛魅与分化: AI资本支出虽高达6590亿美元,但投资回报率(ROI)焦虑开始蔓延,Mag7不再齐涨共跌,内部表现剧烈分化。

软件业危机: AI代理的出现被视为对传统SaaS模式的颠覆,导致软件板块估值大幅杀跌。

实物为王: 虚拟世界的增长现在受制于物理世界(能源、数据中心),导致公用事业和资本密集型行业的资本支出(Capex)激增,推高了实物资产的价值。

全球牛市延续,但美股不再是唯一主角2025年,一个历史性的转变悄然发生。尽管标普500指数表现依然强劲,但美国市场在本地货币和美元计价下均落后于其他主要市场。

数据显示,欧洲STOXX 600指数、日本Topix指数以及MSCI亚太(除日本)指数的涨幅均超过标普500。

更引人注目的是新兴市场的"翻身"。长期表现不佳的新兴市场相对发达市场出现显著重估,MSCI新兴市场指数自2025年初以来相对发达市场的表现指数从100攀升至接近120。

高盛分析师认为,这一趋势由宏观和微观驱动因素的改善组合推动,且相对估值仍具吸引力,预计这一势头将持续。

市场无视政策不确定性,盈利增长强劲尽管地缘政治事件频发,政策不确定性激增,但股市表现出惊人的“自满”,几乎完全无视这些风险。这种韧性主要归因于强劲的基本面:

全球经济信心增强,周期性板块表现优于防御性板块。

美国企业盈利增长依旧强劲,本财季增长达到12%以上,高于市场共识5个百分点,且连续五个季度实现两位数增长。

这一轮增长不再仅由大型科技股主导。标普500成分股公司的中位数同比增长9%,59%的公司业绩超预期。

分析师罕见地在第一季度就上调了对2026年全年的盈利预测,这种趋势在新兴市场尤为强烈。

AI资本支出狂潮与“七巨头”的内部分裂这是科技投资者最需要警惕的信号:AI浪潮正在从“全面繁荣”转向“残酷分化”。

市场对2026年AI超大规模企业的资本支出预期已上调至6590亿美元,较2025年增长60%。尽管绝对值在增加,但增速预计将较去年放缓。

然而,如此巨额的投入引发了投资者对能否产生足够回报的质疑。这导致科技股的回报速度放缓,“七巨头”的回报率逐年递减:2023年飙升75%,2024年降至约50%,而2025年已不足25%。

与此同时, “七巨头”不再同进退。2025年,谷歌的回报率高达约66%,贡献了标普总回报的15%;而微软、Meta和特斯拉仅有低两位数的回报;苹果和亚马逊更是跌至个位数,跑输大盘。 巨头之间的股价相关性已急剧下降。

软件行业的“至暗时刻”:被AI反噬AI创新浪潮不仅在超大规模企业间制造分化,更对现有科技公司构成颠覆威胁。

Anthropic的Claude Cowork和OpenAI的Frontier等新型智能体平台的发布,引发了市场对其他科技商业模式(特别是软件领域)被颠覆的担忧。

进入2026年,市场对软件板块的预期达到至少20年来的最高水平,共识预期两年远期收入增长率为15%,是标普500中位数公司6%预期的两倍多。

然而,上周美国软件板块暴跌15%(较9月高点下跌近30%),反映出投资者对创纪录高利润率和增长预期的大幅下调。这一估值重置标志着市场对软件板块增长前景的根本性重估。

“实体”回归:旧经济的复兴一场深刻的转变正在发生:自互联网商业化二十五年来,科技增长前景首次显著依赖于物理资产——数据中心和能源供应。

随着超大规模企业资本支出激增,这种支出正在溢出到其他行业,特别是公用事业等正在构建基础设施的板块,而主导科技巨头的未来增长正依赖于这些基础设施。

数据显示,发达市场公用事业、电信和大宗商品生产商的资本支出占销售额比率均出现上升,而这些"老经济"行业自金融危机以来一直处于资本支出匮乏状态,原因是产能过剩和历史性低回报。

AI基础设施投资加上国防支出的重新提振,正在重新点燃许多长期落后的实体资产的投资回报,而此时投资者却担心科技领域的回报正从创纪录高位放缓。这导致资本轻资产企业相对资本密集型企业的估值溢价出现显著下降。

价值股的"翻身仗":从价值陷阱到价值创造者对部分科技领域增长率的重新评估,加上持续通胀和更高的实际利率,重新唤醒了投资者对长期被忽视的价值股市场机会的关注。

这些股票曾长期被视为"价值陷阱",但其中一些正成功转型为"价值创造者",通过产生更高现金流并通过分红和回购向股东返还更多资本。

成长股相对价值股的12个月远期市盈率溢价在美国、欧洲、日本、新兴市场和全球范围内均出现下降。

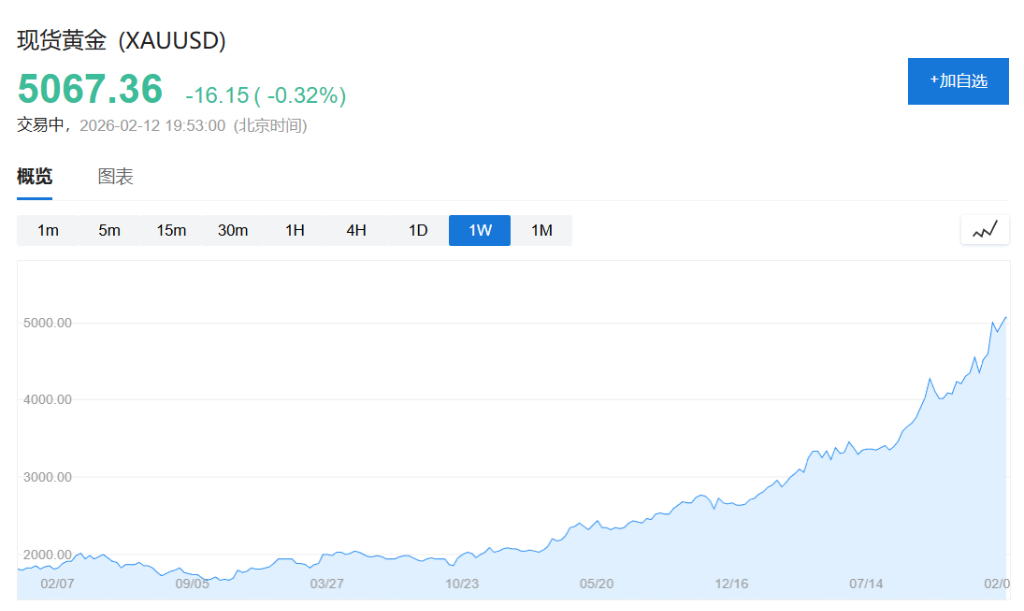

自2025年初以来,金融资产与实体资产的表现模式发生显著逆转:黄金、新兴市场、Topix指数、工业金属和价值股表现最佳,这与金融危机后至疫情结束期间纳斯达克、标普500和科技股主导的格局形成鲜明对比。

金融危机后至疫情结束的时代,由卓越的科技增长和零利率政策主导,推动金融资产回报与实体资产回报之间出现创纪录差距。

充裕的流动性和历史性低资本成本意味着久期最长的投资——纳斯达克、标普500和科技股——表现最佳。2009年至2020年间,纳斯达克涨幅超过900%,而大宗商品、工资和GDP等实体经济价格涨幅有限。

然而,当前的格局已明显不同。尽管美国企业盈利增长依然强劲——本季度增长12%,超出共识预期5个百分点,标普中位数公司同比增长9%,59%的公司超出预期——但增长的来源正在扩大。

更重要的是,2026年全年预期罕见地在第一季度被上调,新兴市场的上调幅度更大。

高盛认为,股票仍可能是表现最佳的资产类别,但驱动因素和回报机会正在根本性地扩大。虽然总体指数回报可能放缓,但存在更多多元化机会,为风险调整回报和阿尔法生成提供更好前景。投资者需要重新审视长期形成的配置惯性,在地域、板块和风格因子间实现更广泛的分散,以把握这个市场巨变时代的机遇。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】