首先,探讨“HALO交易”:随着市场对AI时代产业组织形式变化的集中推演,一些行业可能被AI取代,一些行业的壁垒可能被削弱,超额利润可能被压缩,而科技龙头可能无法持续胜出,这些都导致长期预期的重新定位和估值中枢的下降。相比之下,中国资产受到的影响相对较小,因为中国享受垄断壁垒和超额利润的产业环节相对较少。

目前,对于AI的最终形态的思考,很难涵盖所有关键因素。市场倾向于将科技产业趋势推向极端(AI的最终能力),却往往忽视了AI发展过程中其他关键因素(如生产力、生产关系、政治体制)不可避免的逐步变革。因此,市场在集中定价AI的最终形态时,难免会出现误判。

那些不易被替代的战略资源本身就是时代的资产:战略资源的安全可控性加上AI时代可能仍然存在的“通胀”。

全球市场似乎都在进行“HALO交易”,集中推演AI时代各行业组织形式可能的变化。市场对三类行业的长期预期正在重新定位:1. 可能被AI替代的行业。短期内,AI模型公司的技术突破可能导致相关行业股价大幅波动。2. 在AI时代壁垒可能被削弱,超额利润可能被压缩的行业。AI可能大幅降低某些行业的供应成本,降低进入壁垒。即使现有龙头企业在AI时代能够生存,也需要在产品价格下降的趋势下,利用AI提供更优质的产品,并面临更激烈的竞争。3. 对于布局AI的科技龙头来说,是否能够在AI时代继续胜出是一个问题。第二和第三类行业的龙头企业,原本的估值中枢是基于垄断利润和平台价值,而在AI时代可能降为参与市场竞争以获得合理利润的公司,长期预期的重新定位对应估值中枢的下降。

市场对AI的最终形态有着复杂的推演,我们不讨论具体推演的对错。但可以推演的是,目前,对AI最终形态的思考很难涵盖所有关键因素。市场倾向于将科技产业趋势(AI的最终能力)推向极端,并结合现有的经济、社会和产业组织形式进行分析。实际上,AI的发展是渐进的,只有通过逐步的“局部颠覆”积累,才能实现“全面颠覆”。在这个过程中,生产力、生产关系、政治体制、产业组织形式、社会组织形式都会随之变革。当AI减少了对人力的需求,也意味着个人的能力圈和人类社会的能力边界发生了深刻变化,随着AI能力接近最终形态,人类社会的边界将大幅拓展。在现有的社会组织形式下分析AI的最终形态可能是有偏的。在微观层面,受到冲击的行业和企业也必将进行应对、调整和转型。

市场对2028年的担忧,即使从原理上正确(我们对此持怀疑态度),时间上也不会如此紧迫,也并非无法调整应对。可能这种担忧的出现本身就是排除这部分风险的契机。

关于不易被替代的战略资产,我们认为,时代资产的逻辑正在加强:在大国博弈的背景下,战略资源的自主可控性本身就是核心投资线索。AI时代战略资源和能源的“通胀”逻辑可能进一步强化。

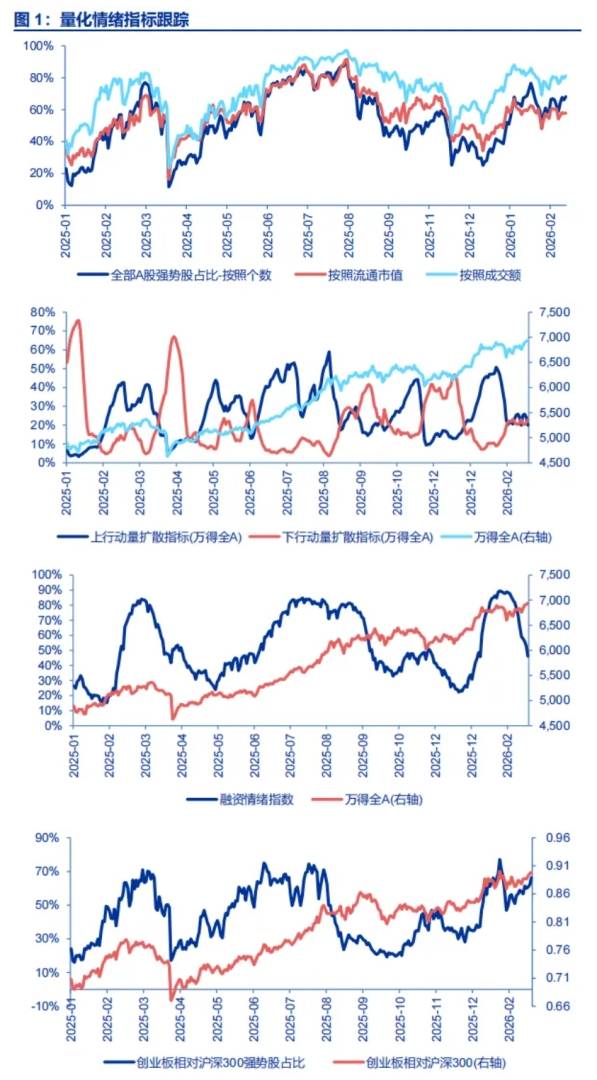

二、短期市场特征观察:春节后,A股对长期科技叙事的反映较弱,对当前可见的“新老经济通胀”反映非常积极。这与“HALO交易”在A股的映射有关,也与美联储宽松预期的扰动,A股科技叙事行情演绎相对充分有关。

春节后,A股短期市场特征的变化:A股对长期科技叙事的反映较弱,而对当前可见的“新老经济通胀”反映非常积极。价值风格在全球范围内相对占优。这与“HALO交易”在A股的映射有关。此外,通胀预期的升温和美联储宽松预期的扰动,也限制了科技远期乐观预期的反映。同时,A股科技叙事行情演绎相对充分,在景气和业绩兑现尚不充分的情况下,估值已达到历史高位,A股科技行情本身也处于更加“重现实”的阶段。中国在机器人制造和运动控制领域的优势已有所定价,AI应用不断进步的行情也已有演绎。这两个板块,在春季兑现催化后行情偏弱。这样的市场实验反映出,市场需要看到产业的“跨阶段发展”,才能开启新一轮上涨行情,这符合我们“两阶段上涨行情”的中期推演。

维持中期“两阶段上涨行情”推演不变:2026年春季行情是2025年结构性行情的拓展和延伸,当前仍处于第一阶段上涨行情高位区域。现阶段,全部A股总体PE估值处于历史高位区间,中波段市场有震荡休整的内在需求。这个震荡波段的核心是等待产业趋势的再强化 + 基本面拐点的更普遍验证(业绩消化估值)+ 性价比问题的缓和 + 居民资产配置向权益迁移的条件更充分。

中期还有“第二阶段上涨”,基本面周期性改善 + 科技产业趋势进入新阶段 + 居民资产配置向权益迁移的条件更充分 + 中国影响力提升预期的共振。“第二阶段上涨”更可能启动的窗口是2026年中前后。继续提示,两阶段上涨行情,领涨板块和风格是一脉相承的。这个时代的“通胀资产”就是科技 + 战略资源。

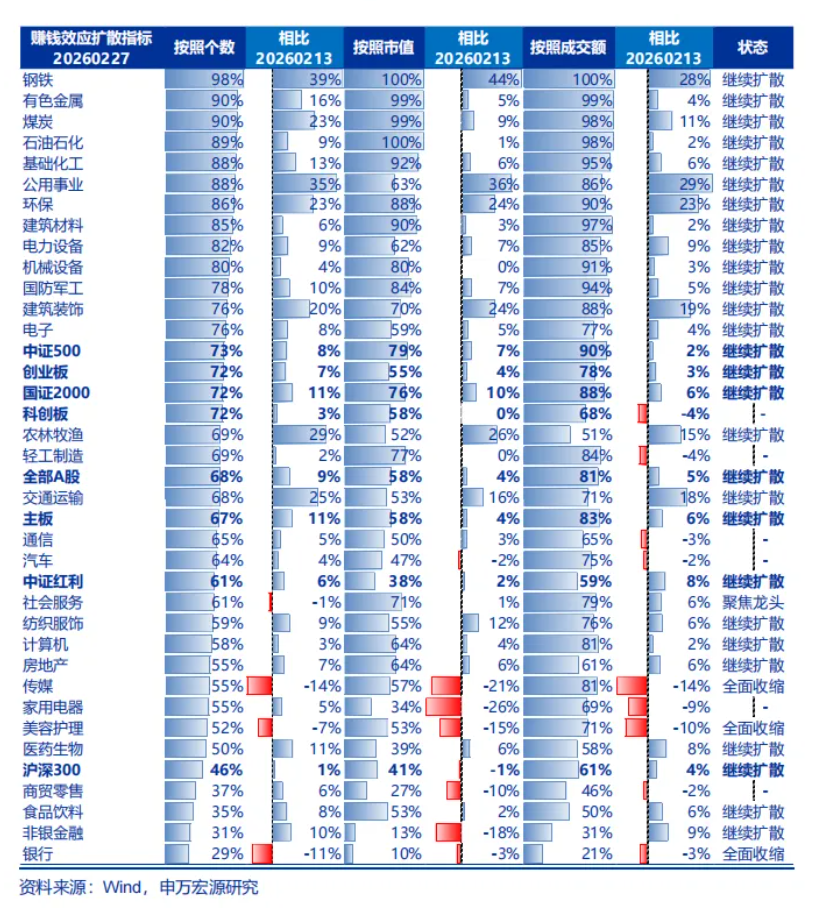

三、短期可见度高的通胀方向,是占优结构的主要来源:有限产催化的周期品(钢铁、煤炭)短期集中上涨,但3-4月需求验证期,涨价的持续性存疑。顺周期配置依然建议聚焦战略资产通胀(有色金属、基础化工、石油、油运)。新经济通胀向传统经济的映射,依然是短期最强方向,关注内燃机、玻纤、光纤、存储的投资机会。

中期结构推荐不变:景气科技 + 周期Alpha。景气科技关注:海外算力链、AI应用(港股互联网真正机会)、半导体、机器人、商业航天、储能等。周期Alpha关注:有色金属和基础化工。中期周期Alpha投资的延伸可能是出口/出海链。另外,中期看好非银金融的重估机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

文章来源:申万宏源策略