油价的急剧上涨再次引发了对通货膨胀的担忧,华尔街对降息的预期正在迅速降温,然而摩根士丹利却选择了与众不同的道路。

根据3月16日彭博的报道,当众多机构纷纷将美联储首次降息的时间预期推迟到9月或更晚时,摩根士丹利依然坚持他们的观点,认为美联储将在6月开始降息,并在9月完成第二次降息。这一预测与市场当前的定价和同行的判断存在明显差异,使得摩根士丹利在华尔街显得格外突出。

摩根士丹利的首席美国经济学家Michael Gapen在一次圆桌讨论中提到,“我们维持6月和9月降息的预测,尽管存在时间推迟的风险。”

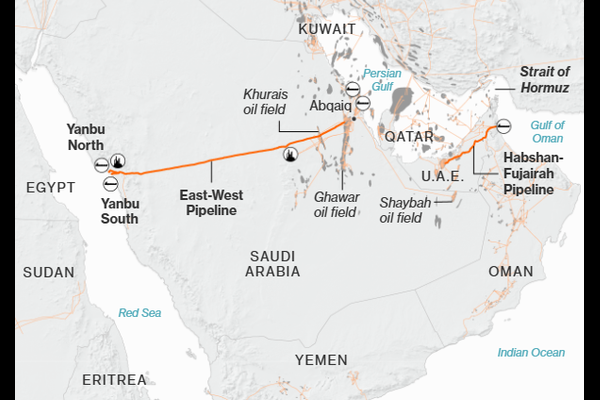

在伊朗战争爆发后,油价急剧上涨,市场对通货膨胀的担忧也随之加剧,交易员们大幅减少了对美联储今年降息的预期。同时,国债市场上周出现了大规模的抛售,对货币政策敏感的2年期美国国债收益率一度达到了近3.75%,超过了美联储的超额准备金利率,这是一个非常罕见的情况。

报道中提到,Michael Gapen也承认,如果美联储选择等到9月甚至12月才开始首次降息,那么下一次降息的时间可能会推迟到2027年。

报道还指出,摩根士丹利坚持6月降息预测的主要理由是他们对油价冲击性质的评估——他们认为这是一次可控的、短期的外部冲击,而不是一个能够根本改变通胀趋势的持续性压力。

摩根士丹利的全球首席经济学家Seth Carpenter表示,由油价引发的通胀飙升很可能只是暂时的。“如果油价冲击严重到开始影响经济增长,随着时间的推移,这实际上会降低潜在的通胀趋势,尤其是核心通胀,”他说道。

在经济增长方面,Michael Gapen认为,当前的油价水平仍在经济的可承受范围内。

“经济能够承受每桶90至100美元的油价。只有当油价持续处于125至150美元的区间时,才可能构成合理的衰退风险。”

他还指出,美国经济陷入衰退的风险已经从军事冲突爆发前的大约10%上升到了大约20%。

摩根士丹利还强调,如果油价长期保持在每桶125至150美元的高位,将对消费者支出产生明显的负面影响,届时美联储可能需要采取措施提供支持。

值得注意的是,与摩根士丹利的预期形成鲜明对比的是,市场定价和华尔街其他机构的预期都因为油价冲击而对美联储的降息路径预期发生了显著变化。

与美联储政策利率挂钩的期货合约目前仅预期12月有一次25个基点的降息,而就在上个月,市场还预期今年至少会有50个基点的降息。目前9月降息25个基点的概率大约为60%。

国债市场的剧烈波动进一步证实了市场情绪的变化。上周2年期美国国债收益率升至近3.75%,超过了美联储的超额准备金利率,突破了这一很少被打破的关键水平。

作为市场对美联储本轮宽松周期终点利率预期的市场代理指标——终端利率——自2月底以来已经上升了约50个基点,超过了3.4%。

对此,Michael Gapen表示,“2年期收益率的上升幅度让我感到有些意外,我可以理解长期利率的上升,但终端利率被重新定价到如此高的水平,确实出乎我的意料。”

与此同时,机构层面也出现了集体转变。道明证券和巴克莱银行上周都将对美联储下次降息的预测从6月推迟到了9月。

在评估油价冲击对经济的实际影响时,摩根士丹利全球宏观策略主管Matthew Hornbach提出了一个值得关注的市场指标——通胀互换利率。

自原油价格自2022年以来首次突破每桶100美元以来,1年期远期1年期通胀互换利率已经上升了约20个基点,接近2.5%。

Hornbach表示,如果该利率出现下降,那将是买入国债并为更多降息定价的信号——这意味着市场的关注点正从通胀担忧转向需求破坏。Hornbach说:

“这是你仪表盘上最重要的指标。”

这一框架意味着,摩根士丹利并不是忽视油价风险,而是将通胀互换利率的走势作为调整判断的核心依据——一旦需求端出现明显的恶化信号,其降息预测路径也将相应调整。

尽管摩根士丹利维持了基准预测不变,但Michael Gapen也明确指出了下行风险:如果美联储将首次降息推迟到9月甚至12月,下一次降息的时间窗口可能会推迟到2027年。

“我们的观点面临的风险在于,美联储等待的时间越晚、越长,可能就需要额外增加一次降息。”