本文是根据王涵博士在3月16日的电话会议中的发言整理的。

在2月28日的电话会议中,我们曾经提到,对伊朗的打击是美国和特朗普的一次冒险——如果伊朗能够承受住第一波的攻击,那么美国和特朗普可能会面临更加不利的战略局势。现在,根据中东最近的动态,我们认为有必要对之前的情况进行一个总结:

从战略角度来看,自战争开始以来,伊朗政权不仅成功抵御了第一波攻击,而且在领导层变动后,强硬派的地位变得更加稳固,美国和以色列试图迅速推翻伊朗政权的目标已经失败。虽然从战术层面来看,美国和以色列仍然占据优势,但双方已经逐渐进入了“强而不赢、弱而不倒”的僵局。由于伊朗是被侵略的一方,只要能够稳定政权,就能够逐渐扭转局势,因此时间对伊朗是有利的。

对于特朗普而言,违背MAGA和硅谷右翼的意愿,强行发动战争,已经为此付出了巨大的政治代价。如果TACO发生,将会带来严重的政治后果,因此在军事上进一步增加投入是很有可能的。从民主和共和两党的立场来看,尽管在战争开始前对此有所分歧,但如果美国现在就匆忙撤军,将会严重损害美国的全球影响力,这显然不符合任何一方的利益。此外,民主党希望利用僵持的战局进一步打击共和党的支持率,因此美国国内暂时在加大对伊朗的军事行动上达成了共识——国会至今没有实质性地反对特朗普动用武力就是一个证明。短期内,美国和以色列很可能会加大对伊朗的空中打击力度。随后,美军可能会逐步“增兵”升级地面部队。考虑到伊朗的人口、国土和军力远超乌克兰和越南,美军重走越战“增兵战术”的老路的可能性正在增加——即从有限的兵力开始,逐步增加兵力,最终陷入长期的消耗战。

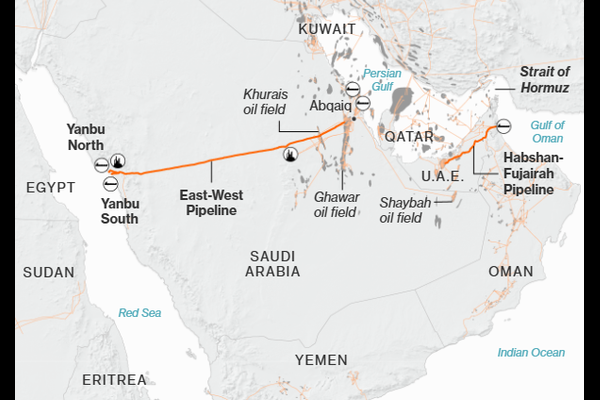

伊朗希望主导海峡的通行规则,并通过这种方式削弱美国在中东的影响力。而美国和以色列方面,如果不能彻底消除伊朗对海峡通行的干扰,可能会通过“假旗行动”攻击其他国家的船只,以破坏伊朗与其他国家的关系。

本质上,美伊双方的真实目的并不是简单地封锁海峡,而是通过这种方式影响第三方国家的立场——伊朗希望通过为中东“立规矩”来向各国展示美国影响力的衰退,而美国和以色列则希望通过强调伊朗对海运的威胁来进一步孤立伊朗。

到目前为止,从各方的表态来看,大多数国家还没有明确站队。中国在敦促美国和以色列停火、支持伊朗保持稳定的同时,也强调要避免战火蔓延;欧洲的态度取决于其对美国获胜概率的评估;阿拉伯国家的首要目标是避免成为美伊对抗的前线——如果美国和以色列节节胜利,他们可能会倾向于西方,但如果美国显示出疲态,他们则更希望借助伊朗来清除美国在其国内的军事存在。

如上所述,美伊双方都有动机推动海峡的封锁,短期内能源供应紧张的局势难以迅速缓解,油价短期内也不太可能明显下降。但最终是伊朗凭借地理优势实现其主导下的“结构性”封锁,还是美国和以色列通过“搅浑水”实现全面封锁,这是核心的关注点。

这两种情况将对全球不同地区的油价走势产生不同的影响。前者可能导致未来WTI、布油和上海原油价格出现差异,上海油价的涨幅相对较小,甚至可能催生基于人民币结算的原油转口需求。而后者则可能导致全球油价普遍上涨。

首先,南亚方面,印度和巴基斯坦都严重依赖中东的能源,巴基斯坦是伊朗和东方大国的重要交通通道,如果美国在伊朗陷入困境,印度对巴基斯坦采取军事冒险的概率将大幅增加。其次,东欧方面,为了牵制俄罗斯,俄乌冲突的强度可能会增加,北约在东欧(如塞尔维亚)施加压力的可能性也会上升。第三,东亚方面,中东能源供应受阻可能会增加日本内部的政治压力,而美国也有利用日本在东亚策应的动机,近期高市早苗访美是否会有超出预期的负面消息,也值得关注。第四,中美博弈方面,在中东陷入僵局的情况下,特朗普可能会“无牌硬打”,其在贸易、地缘等领域“空中造牌”可能会增加中美关系的不确定性。

从战略层面来看,首先,美国目前在中东的困境,进一步证实了美国霸权的衰退趋势,也增强了我们赢得大国竞争的信心;其次,近年来决策层坚定地推动国内资本市场稳定向好,配套措施完善,为A股市场的韧性提供了坚实的基础。从这两方面来看,对A股持悲观态度显然是不合适的。

但从短期来看,战术上可以选择逆向操作的思路。首先,资本市场天生厌恶风险,考虑到短期内美国可能会加大对伊朗的攻击力度(如增加轰炸力度、派遣地面部队等),不排除会进一步推高避险情绪。其次,伊朗在战术层面处于劣势,而其战略优势的体现需要时间,这导致部分投资期限较短的资金可能会选择暂时规避风险。因此,在市场过度悲观时做多、市场情绪过于乐观时减少一部分仓位,这种逆周期操作的思路,可能更适合应对短期的市场波动。

一是美元和黄金的走势——这一逻辑我们在2月28日的电话会议中已经讨论过。如果黄金走强、美元走弱,标志着市场认为美国战略失败的观点逐渐成为主流,这将有利于人民币资产有更好的表现。二是中期选举的进程。由于战事的延长可能会影响共和党的支持率,因此选举前共和党内促停战的动力会上升,而民主党则相反;但如果战事进一步拖延至中期选举之后,两党的心态可能会再次反转,这种变化可能会带来美国票选政治的变化。三是特朗普个人安全及美国内斗超预期的风险。如果“对伊已无获胜可能”的观点逐渐成为主流,那么给特朗普贴上“美国陷入泥潭始作俑者”标签的共识可能会在两党之间形成,这将大幅增加特朗普的人身安全和政治风险,更不能排除在这种情况下特朗普采取一些激进冒险行为的可能性。

本文来源:王涵论宏观