美国银行最新资金流向报告显示,市场情绪已从极度乐观明显降温,但关键买入信号尚未触发,逆向投资者入场的时机还未成熟。

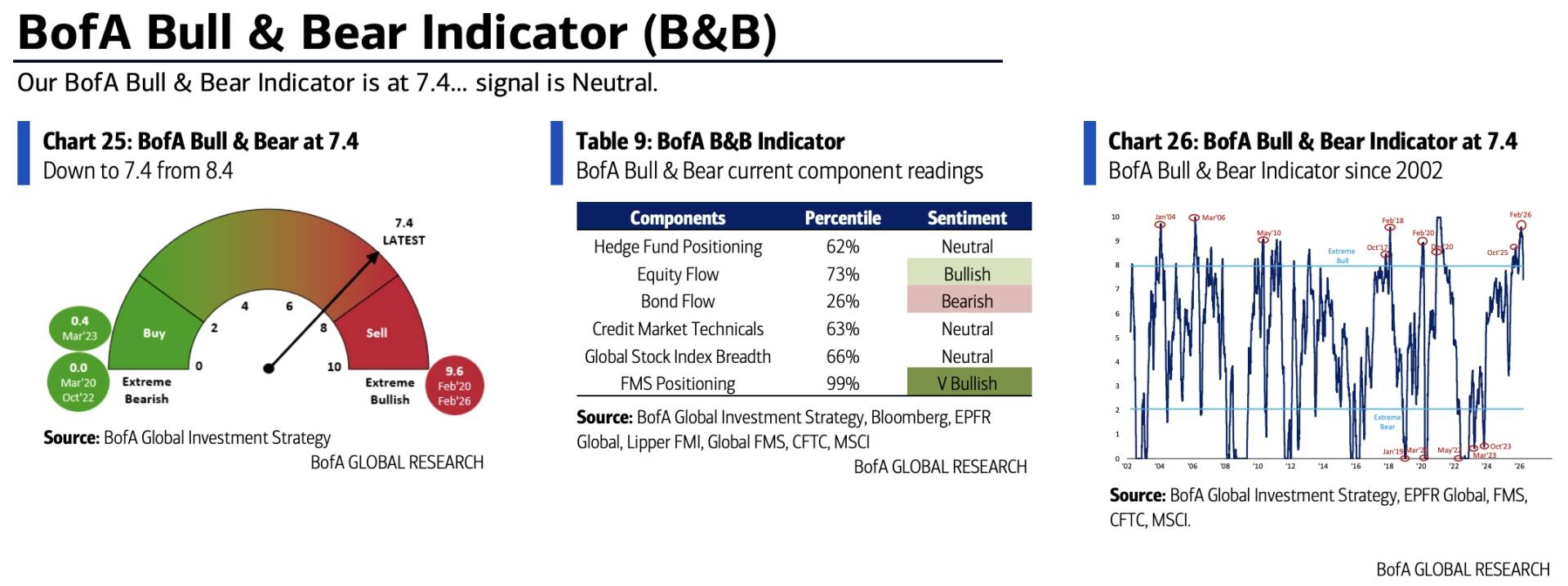

据追风交易台,美银策略师Michael Hartnett在3月27日发布最新报告,美银牛熊指标已从8.4急降至7.4,自去年12月17日发出卖出信号以来,标普500指数累计下跌5%,峰值至谷底最大回撤达7%。

尽管该卖出信号已正式结束,但美银的多项交易规则显示,当前市场既未出现多头的集中性投降,也未出现宏观层面的恐慌(即GDP与每股盈利预期的大幅下调),逆向买入的条件并不充分。

美银认为,决策层将被迫采取行动以避免经济衰退,从而引发"政策恐慌式宽松"。同时一旦中东冲突得到解决,特朗普可能会推动一些措施,以保护美国消费者免受经济衰退的影响,并巩固他在选民中的支持率。

牛熊指标回落,卖出信号落幕但买入信号未现美银牛熊指标本周从8.4急降至7.4,为2025年7月以来最低水平,主要受全球股票指数广度恶化、高收益债及新兴市场债券资金外流、信用利差走阔等因素拖累。

该指标此前于12月17日触发卖出信号,彼时读数高于8.0。此后标普500指数累计下跌5%,峰值回撤最高达7%。

根据美银对2002年以来32次卖出信号结束后的历史统计,标普500与MSCI全球指数在随后三个月内平均回报仅为1%,并不具备强烈的反弹吸引力。

与此前几次市场大底相比,当前指标读数仍显著偏高。在2025年4月"对等关税"抛售期间,该指标跌至3.4;在2020年新冠疫情最恐慌时,一度降至0.0,目前远未达到历史大底时的极端水平。

全球广度规则:触发买入信号仍需进一步下跌美银认为,最有可能率先触发买入信号的指标是"全球广度规则"——当全球88%的股指同时跌破50日及200日均线时,该规则将发出买入信号。

目前该指标读数为-16%,周一(3月23日)曾一度触及-39%,但随后有所修复。根据美银测算,若要触发买入信号,还需要亚太地区股市再跌约2%,新兴市场股市再跌约3%,拉丁美洲股市再跌约14%。

其他指标同样尚未达到买入阈值:全球基金经理调查现金仓位为4.3%,买入阈值为5.0%;全球流量交易规则需全球股票与高收益债在4周内流出超过资产管理规模1%方可触发信号,当前读数仅为-0.8%。

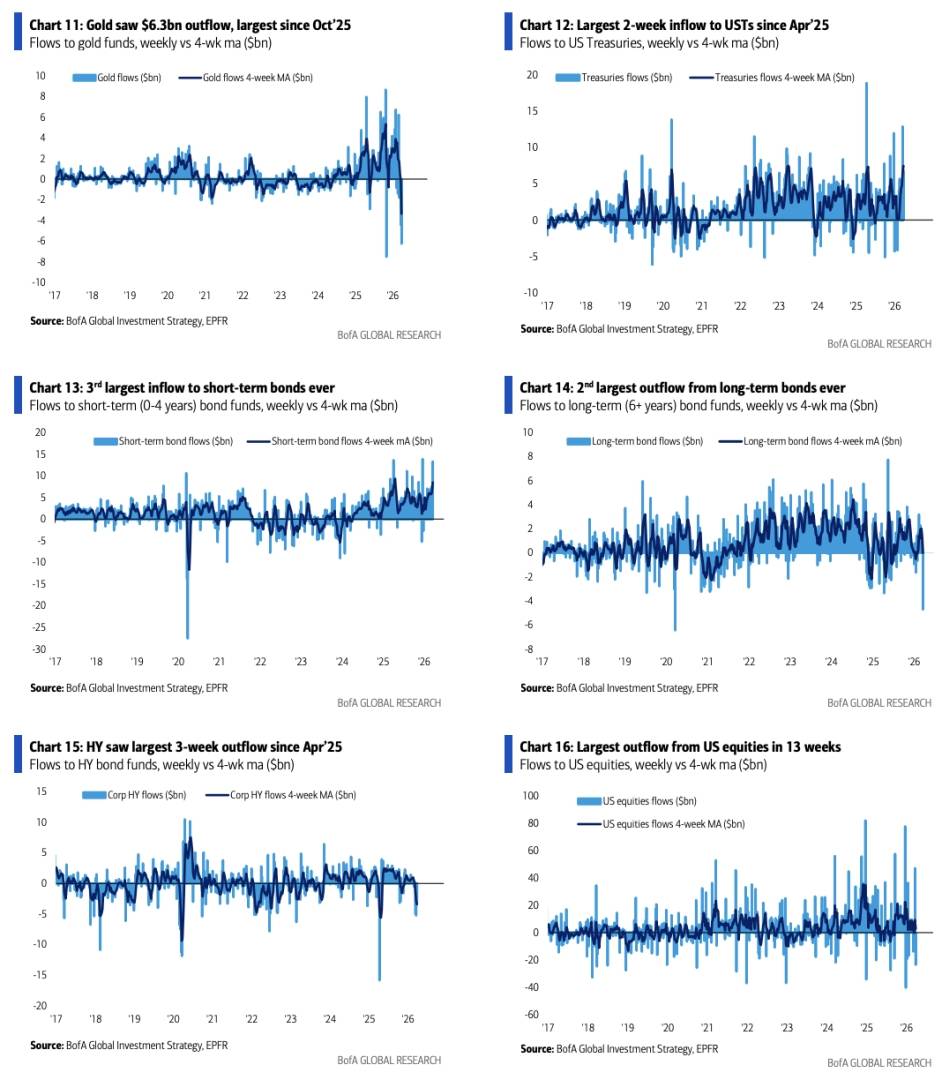

资金大撤离:股票、高收益债、黄金同遭净流出本周资金流向呈现明显的风险规避特征。美国股票单周流出235亿美元,为近13周最大;欧洲股票流出31亿美元,创2025年4月以来最大单周流出;材料板块流出规模高达105亿美元,创历史纪录。

高收益债连续五周净流出,本周流出33亿美元,三周累计流出135亿美元,为2025年4月以来最大三周流出规模。黄金基金本周净流出63亿美元,创2025年10月以来最大单周流出。

资金主要涌入短期固定收益资产:美国国债本周流入68亿美元,两周累计流入197亿美元,为2025年4月以来最大两周流入;短期债券(期限4年以内)单周流入133亿美元,创历史第三大单周流入。

与之形成对比的是,长期债券(期限6年以上)单周流出47亿美元,创2020年3月以来最大,历史第二大单周流出。

综合各项指标,美银的基本判断是:决策层将被迫采取行动以避免经济衰退,从而引发"政策恐慌式宽松"。

但在此之前,市场仍可能维持宽幅震荡格局——这一宽幅区间自去年10月至11月流动性见顶、AI资本支出乐观情绪高峰及特朗普在纽约、新泽西、维尔京群岛选举失利后已经开启,美银认为此格局大概率延续至2026年11月中期选举。

美银策略师建议,现阶段无需急于入场,也不宜贪婪追涨。

在美元熊市背景及全球其他地区财政扩张趋势下,黄金多头机会有望逐步回归。同时美银认为软件、私募和消费金融是Q2最具逆向价值的多头方向——上述资产目前均处于相对50日和200日均线的超跌区间。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】