铝价短期内面临显著下行压力,三重供应侧逆风正在同步形成。尽管中东地区冲突引发的供应中断曾为铝价提供强力支撑,但来自中国产量超预期扩张、印度尼西亚冶炼产能快速爬坡以及中东库存潜在释放的压力,正令多头情绪明显降温。

据追风交易台,美银证券6月12日发布的《全球金属周报》,官方数据显示4月铝年化产量高达4760万吨,若以此速率持续生产,全球铝市将由预期的小幅短缺转为过剩。与此同时,印尼冶炼商今年有望新增约2百万吨供应,而一旦霍尔木兹海峡局势缓和,中东地区积压的50万至100万吨库存或将集中流入市场。

上述三重压力叠加,导致基金和实物买家双双观望。美银证券大宗商品策略师Michael Widmer团队指出,尽管中国以外市场基本面依然偏紧,且能源安全投资长期有望提振金属需求,该行仍维持铝价目标4000美元/吨,但短期价格脆弱性不容忽视。

中国产量数据存分歧,过剩风险不可低估中国铝产量的真实水平,是当前市场最大的不确定性来源之一。

据美银证券报告,国际铝业协会(IAI)估计中国4月铝产量年化约为4470万吨,而上海有色金属网(SMM)的估算为46百万吨,政府公布的数据则高达4760万吨——三者之间存在近3百万吨的差距。

美银证券在其供需模型中采用4600万吨作为基准假设,据此预计2026年全球铝市将出现约15.3万吨的小幅短缺。然而,若以官方数据为准,全球铝市将转为过剩。

从贸易流向看,LME铝价相对上海期货交易所(SHFE)的溢价,已令中国进口原铝失去经济性,同时使半成品出口愈发具有吸引力。数据显示,中国半成品铝出口量已接近此前政府取消出口退税时的水平,值得密切关注。

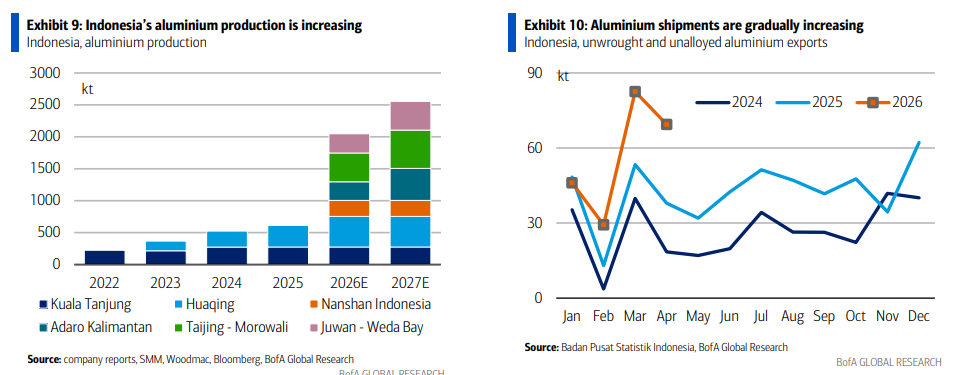

印尼产能快速爬坡,新增供应压力渐显印度尼西亚正成为全球铝供应格局中一支不可忽视的新兴力量。

印尼今年铝产量预计将超过220万吨,而2025年这一数字仅约60万吨。多个冶炼项目——包括Kuala Tanjung、Huaqing、Nanshan、Adaro Kalimantan以及Morowali、Weda Bay等地的设施——正处于产能爬坡阶段。

出口数据印证了这一趋势。印尼未锻造及未合金化铝出口量在2026年一季度升至多年高位,尽管受制于产能仍在爬坡,出口规模尚未完全释放。随着印尼冶炼商逐步提升运营效率,其出口量将持续攀升,对全球市场形成增量供应压力。

伊朗战争爆发以来,霍尔木兹海峡封锁导致中东地区铝库存大量积压。一旦局势趋于缓和、物流恢复正常,这批库存的集中释放将对铝价构成明显压制。

上述潜在释放量在50万至100万吨之间。这一规模足以在一定程度上对冲中东冶炼产能下降带来的供应缺口——4月中东铝产量年化同比骤降34.7%,阿联酋、巴林、卡塔尔和伊朗的冶炼设施均受到不同程度冲击。

报告同时指出,LME铝库存已持续下滑,约25%的库存已被注销仓单,显示实物提货需求仍在,期货曲线维持深度现货升水。然而,来自中国、印尼及中东的潜在增量供应,有望逐步缓解这一市场错位。

中国以外市场偏紧,美欧买家采购成本高企尽管供应侧逆风正在积聚,中国以外的铝市场基本面依然偏紧,美国和欧洲买家正承受高昂的采购成本。

中东占美国和欧洲铝进口量的约20%。冶炼厂停产及霍尔木兹海峡封锁,已导致两地区现货升水大幅攀升。值得注意的是,欧洲消费者正主动与美国同行竞争铝资源,推动欧洲升水超越美国水平。这意味着美国买家不仅须支付特朗普政府征收的50%关税,还须额外承担欧洲竞价带来的溢价压力,而欧洲的对应关税税率仅为3%。

此外,南非Mozal冶炼厂(产能50万吨)的停产,进一步加剧了欧洲市场的供应紧张。尽管市场偏紧格局为铝价提供了一定支撑,但伊朗战争走向的不确定性,使得基金和实物买家的持仓自冲突爆发以来几乎未有实质性变化,市场情绪整体趋于观望。

长期路径仍向上,目标价维持4000美元/吨短期逆风并未动摇美银证券对铝价的中长期看涨判断。

该行预计,2026年全球铝市将出现约15.3万吨的小幅短缺,2027年短缺规模将扩大至约150.3万吨。基于此,美银证券维持2026年铝价均值预测3600美元/吨,2027年升至4313美元/吨,并将4000美元/吨视为可实现的价格目标。

支撑这一判断的核心逻辑在于:中东供应中断的影响将具有持续性;中国已设定4500万吨的产能上限,限制了国内供应的无序扩张;与此同时,全球能源安全投资的加速推进,有望在中长期显著提振铝及其他金属的需求。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。