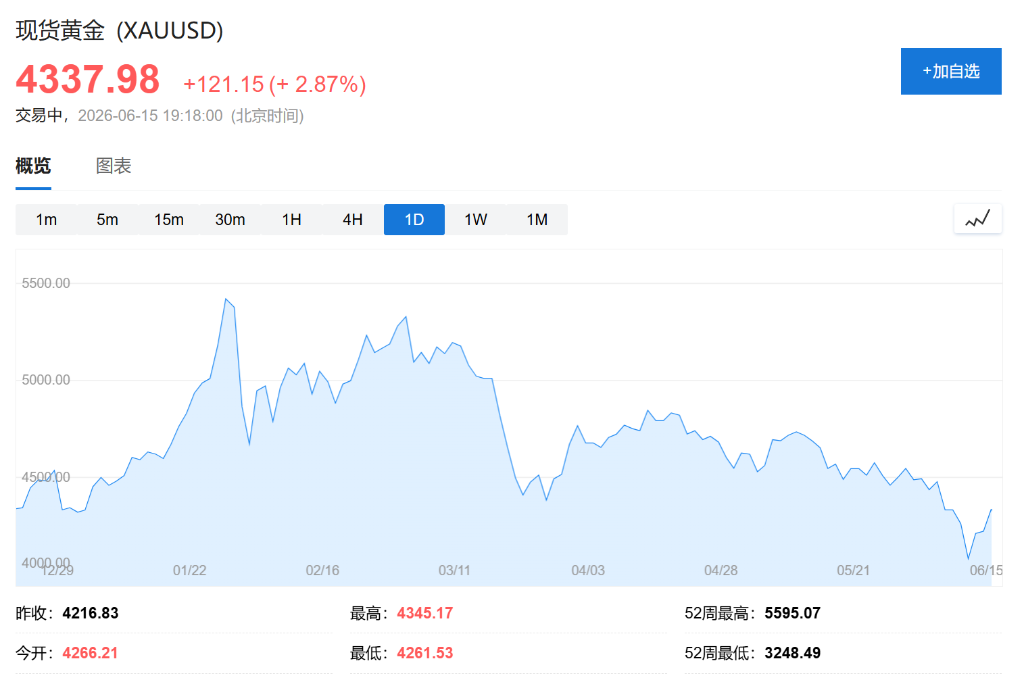

随着美伊停火谈判进入最后阶段,此前压制金价的核心逻辑正在逆转,黄金的配置窗口或已悄然开启。

美国和伊朗14日宣布达成停战谅解备忘录。美国总统特朗普在社交媒体上说,霍尔木兹海峡将在19日签署谅解备忘录后开放。受此消息提振,油价周一暴跌5%,现货黄金大幅反弹3%。

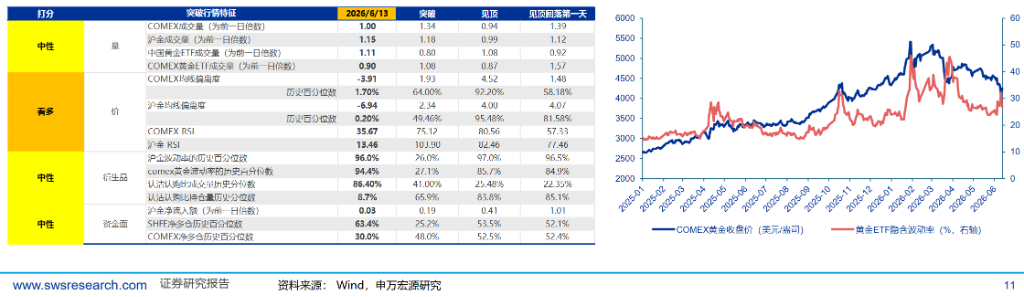

申万宏源证券研究所在6月15日发布的报告中指出,黄金隐含波动率已回落至历史低位,目前黄金具备较好的配置价值。

该机构量化模型显示,若2026年央行与ETF维持当前购金力度,年内金价中枢或将达到4767美元/盎司;乐观情景下或触及5416美元/盎司;即便在谨慎假设下,4250美元/盎司附近仍有较强支撑。

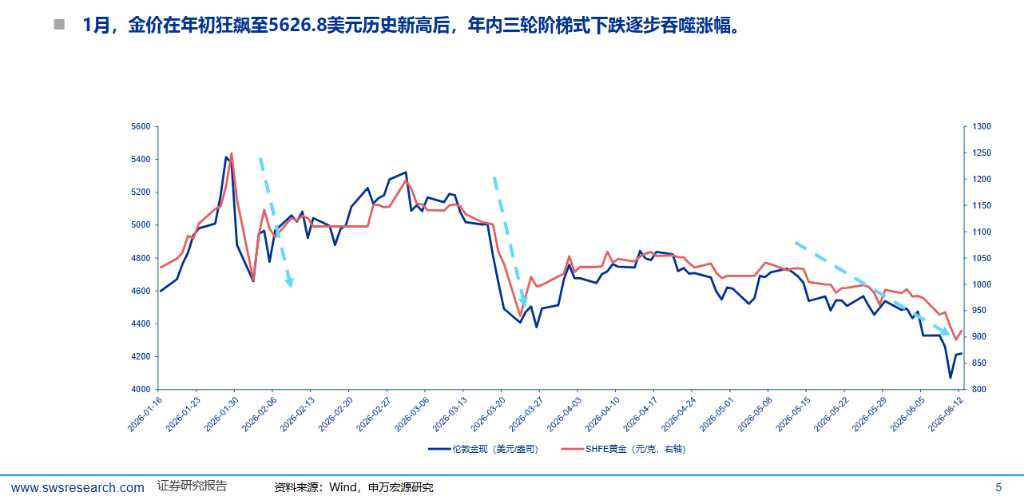

三重压力叠加,金价年内三度下台阶黄金在2026年1月创下5626.8美元/盎司的历史新高后,随即陷入持续调整,年内经历三轮阶梯式下跌,截至上周四,金价自3月高点回落逾20%,四年来首次步入技术性熊市。

申万宏源研究将本轮下跌归因于三重压力的共振。

第一重压力来自美联储货币政策预期的骤然逆转。

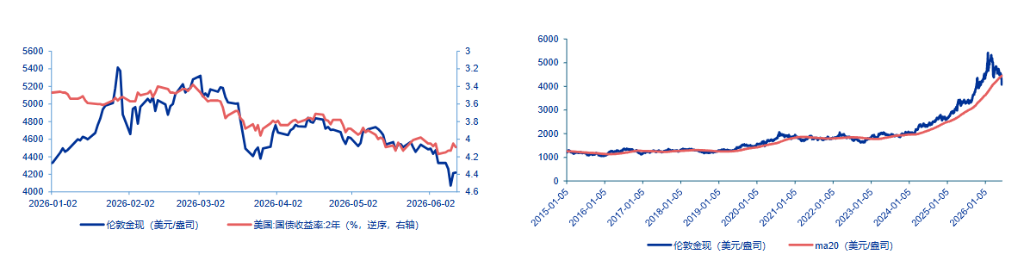

美伊冲突爆发后油价大幅攀升,叠加5月美国非农就业数据大超预期,市场对美联储的预期从"年内降息"迅速切换至"加息交易",CME利率期货显示12月加息概率大幅上升。黄金持有成本随之抬升,对金价形成直接压制。目前市场预期美联储将于2026年12月加息一次。

第二重压力来自技术面的连锁反应。

金价跌破200日均线(约4300美元)后,触发系统性基金及动量交易者的量化止损、趋势策略减仓和杠杆平仓,"多杀多"踩踏形成负向循环,加速了金价的下行。

第三重压力来自央行购金逻辑受到冲击。

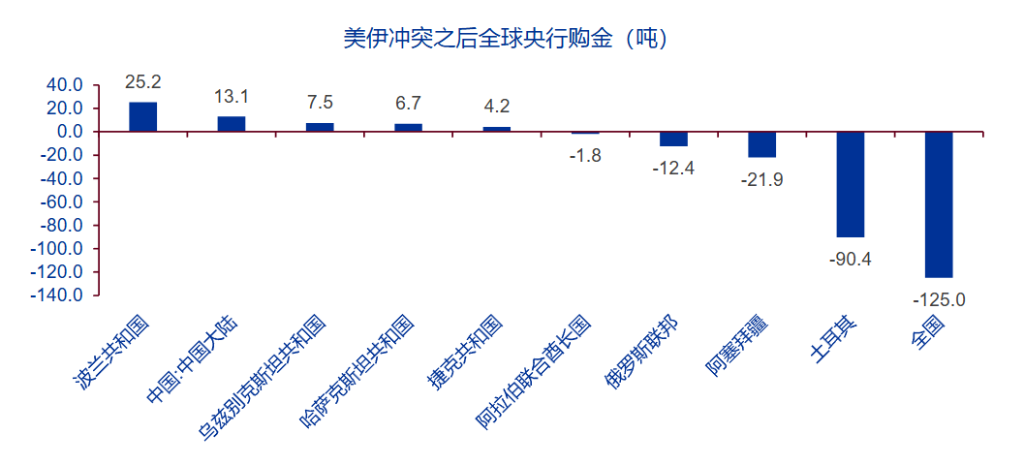

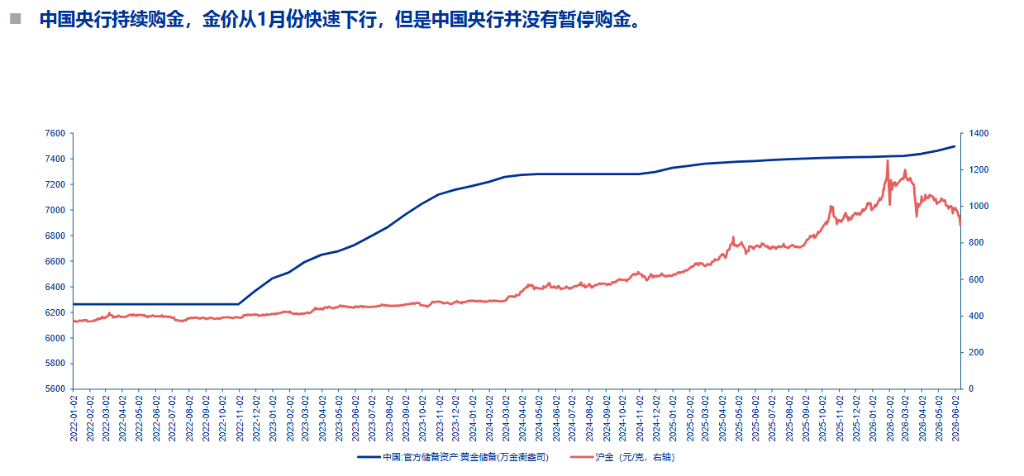

油价大幅上行后,土耳其、印度、俄罗斯等高能源进口依赖国被迫出售黄金储备以维持外汇储备,全球央行由净买入转为净卖出,购金逻辑遭受阶段性挑战。值得注意的是,中国央行在此期间并未暂停购金,持续增持态势延续。

申万宏源研究指出,上述三重压力的核心根源均在于美伊冲突引发的油价上行,因此金价下行压力的消散同样有赖于此。

随着美伊谈判推进,油价已从高位明显回落。

原油期货的Backwardation结构大幅收窄,近月合约对远月的溢价已从历史高位回落至今年3月初水平,显示短期供应紧张情绪显著缓和。后续需关注两个关键节点:一是霍尔木兹海峡是否会随协议签署而彻底解封;二是油价在短期低库存背景下能否实现系统性中枢下行。

从量化指标看,当前黄金市场的技术信号已明显改善。COMEX黄金RSI降至35.67,均线偏离度处于历史1.7%的极低分位,沪金均线偏离度更低至历史0.2%分位,均指向超卖状态。

黄金ETF隐含波动率亦回落至低位,认沽认购比成交量历史分位数升至86.4%,显示市场悲观情绪已较为充分释放。

尽管配置价值凸显,申万宏源研究同时提示,黄金ETF的持续流出仍是不可忽视的潜在压力。

参照2019年至2020年美联储暂停降息阶段,SPDR黄金ETF储备从最高位1279吨下行至最低位974吨,减少305吨,降幅达24%。当前SPDR黄金ETF储备较高点已减少81吨,降幅约7%,流出进程尚未结束。

该机构据此测算了两种情景下的最差价格:

若按上一轮减少的绝对吨数(305吨)推算,还有约224吨流出空间,对应金价最差情况约为3892美元/盎司;

若按减少比例(24%)推算,还有约100吨流出空间,对应最差情况约为4250美元/盎司。

后者与量化模型谨慎假设下的支撑位高度吻合,意味着4250美元附近或构成较强的价格底部区间。

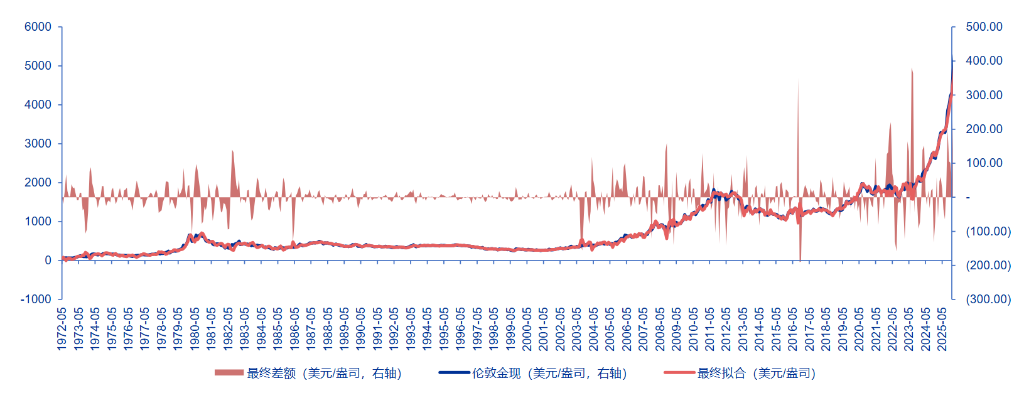

量化模型锚定中枢,多情景测算提供参照申万宏源研究在原有量化框架基础上引入全球黄金ETF规模变动因子,更新后的模型对金价的解释力度显著提升。

当前阶段(2022年以来)金价的核心定价因素包括:全球央行黄金储备、美国财政赤字率、美国经济政策不确定性、10年期美债实际利率,以及黄金ETF规模变动。

基于该框架,报告给出三种情景预测:

基准情景(央行与ETF维持当前购金力度)下,2026年金价中枢约为4767美元/盎司;

乐观情景(央行与ETF购金均加速)下,金价或触及5416美元/盎司;

谨慎情景(央行购金负增长叠加ETF净流出)下,4250美元/盎司附近仍有较强支撑。

该机构同时提示,上述预测面临多重风险:资产价格短期波动未必能代表长期趋势;欧美经济若出现深度衰退,市场恐慌情绪可能加剧资产价格波动;特朗普执政期间若美国政策方向出现重大转变,亦可能对上述判断构成干扰。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。