摘要

就业增长的大幅下修以及消费者价格指数(CPI)推算方法的调整,引发了人们对官方统计数据可靠性的质疑。美银认为这些数据仍然是可靠的,但建议对初始就业数据要谨慎对待。修正是基于样本估算的固有特性,同时也是为了保证数据的及时性。替代数据无法取代官方统计数据,但可以为数据提供一种合理性检验。

未来一周值得关注的数据:消费者价格指数(CPI)、零售销售数据和生产者价格指数(PPI)。下周的焦点将是通胀数据和零售销售数据,美银的消费者价格指数(CPI)预测如下。美银还将获取生产者价格指数(PPI)(周四发布),整体和核心生产者价格指数(PPI)的月度涨幅预计分别为 0.2% 和 0.3%。此外,工业生产(周五发布)预计月度下降 0.1%。

数据回顾:

强劲的申领失业金数据与生产力数据,疲软的服务业数据。美国首次申领失业金人数降至 22.6 万,接近疫情前的水平。持续申领失业金人数保持在高位,表明劳动力市场的流动性较低。与此同时,生产力环比增长 2.4%,高于预期,单位劳动力成本温和上涨 1.6%。7 月供应管理协会(ISM)服务业指数下降,许多受访者强调关税导致规划延误和生产成本增加。数据预览:

关税将推高消费者价格指数(CPI)通胀。美银预测 7 月整体消费者价格指数(CPI)月度上涨 0.24%,核心消费者价格指数(CPI)月度上涨 0.31%。如果这一预测正确,核心消费者价格指数(CPI)的同比涨幅将从 2.9% 升至 3.1%。尽管汽车价格进一步下跌,但关税可能推动商品价格加速上涨。同时,机票价格的上涨应会促使剔除住房后的核心服务业通胀上升。

美联储方面:

米兰很可能只是临时替代者,主席人选仍在物色中。上周库格勒理事辞职后,白宫提名现任经济顾问委员会(CEA)主席斯蒂芬・米兰担任理事。然而,这很可能是一项临时任命,直至 2026 年 1 月,政府可能会任命推定的美联储主席,从而暂时保留灵活性并施加压力。与此同时,鉴于米兰曾对美联储提出批评的过往记录,美银预计,如果美联储不降息,最早在 9 月至少会出现第三次反对意见。

正文:

美国银行全球研究:华盛顿的数据有问题吗?

就业增长的大幅下修以及消费者价格指数(CPI)推算方法的调整,引发了人们对官方统计数据可靠性的质疑。

美银认为这些数据仍然是可靠的,但建议对初始就业数据要谨慎对待。修正是基于样本估算的固有特性,同时也是为了保证数据的及时性。

替代数据无法取代官方统计数据,但可以为官方数据提供一种合理性检验。

这些修正是否异常呢?

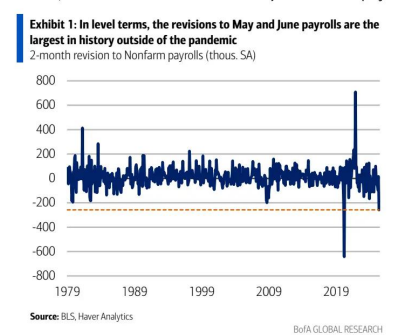

关于上周将 5 月和 6 月非农就业人数下修 25.8 万人的消息,已经有很多报道。美银的大多数读者(如果不是全部的话)可能都看到过这样的标题:这是除疫情期间外最大规模的修正。从绝对数值来看,这是正确的,但该统计数据忽略了就业人数随时间增长这一事实。

图表1:从绝对数值来看,对 5 月和 6 月非农就业人数的修正是除疫情期间外历史上最大的

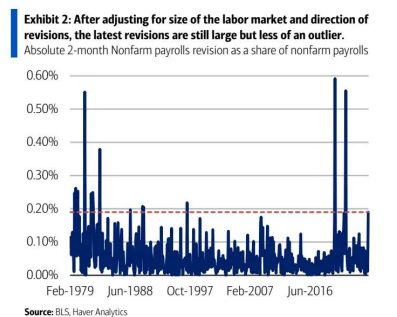

美银认为评估这些修正的更好方法是从绝对数值和占就业人数的比例来看。经过这些调整后,最新的修正仍然很大,但 Z 值(某个数据点偏离数据集平均值的标准差数)更接近 2 而非 3,且仅占就业人数的 0.2%。

图表 2:在对劳动力市场规模和修正方向进行调整后,最新的修正仍然很大,但不再那么异常。

官方数据的准确性是否在下降?

并非实质性下降。部分由于回应率下降,非农就业数据的标准误差可能有所上升。然而,修正值往往落在 90% 的置信区间内。消费者价格指数(CPI)通胀的标准误差随着时间的推移也几乎没有变化。总之,在美银看来,官方数据仍然是同类数据中最佳的。

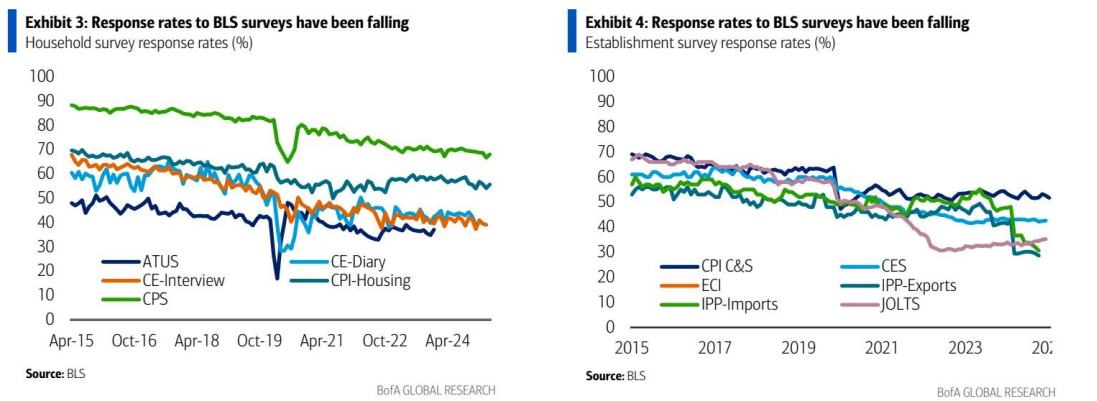

政府调查面临的一个众所周知的问题是回应率下降。

统计机构面临的一个众所周知的问题是回应率下降(图表 3 和图表 4)。当然,这可能导致非农就业、职位空缺、消费者价格指数(CPI)等一系列数据的修正幅度大于正常水平。但回应率的下降也进一步凸显了修正的必要性。像非农就业人数和家庭就业人数这类基于调查的估算数据,依赖于自愿回复。人们可能因这样或那样的原因,在回应这些调查时有所延迟。因此,修正乃是发布准确数据必不可少的环节 。

对就业数据的乐观解读

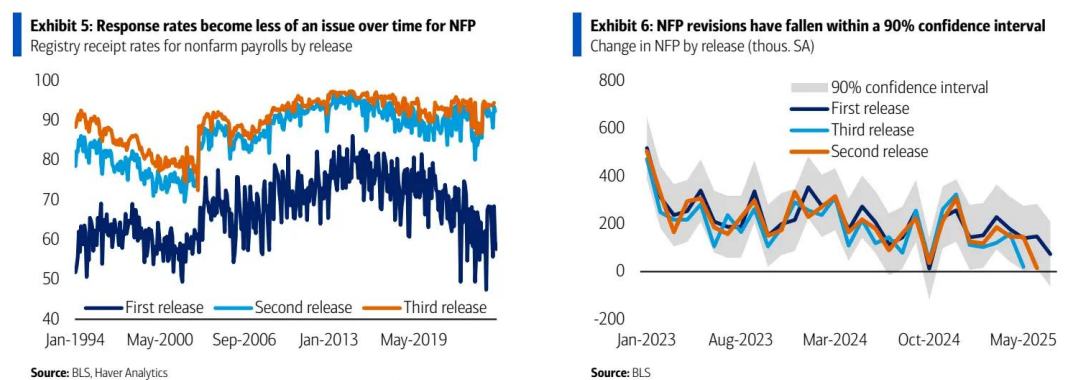

至少对于就业数据而言,好消息是,到第三次就业数据估算时,机构调查(非农就业人数)的登记记录 —— 积极报告单位的回复率 —— 通常超 90%,与疫情前水平一致(图表 5)。这表明,到第三次数据发布时,就业数据仍是现有反映经济活动的最佳指标之一。当然,考虑到对及时性的需求,这或许并非市场参与者或依赖数据决策的美联储想要听到的情况。

在美银看来,关于就业数据修正的另一个积极观察点是,修正值落在 90% 置信区间内(图表 6)。任何基于调查的估算都会存在抽样误差,就业数据也不例外。随着时间推移,该误差略有上升,可能是因回复率降低以及就业规模扩大。尽管如此,修正值往往处于初始估算的置信区间内这一事实,说明修正幅度是合理的 。

虽然近期的修正并未让人过于担忧,但一个突出的问题是,是什么导致了修正中的负偏差。有可能是同期季节性因素在起作用,这些因素在更好地纳入疫情以来数据的变化后,导致了更大的负向修正。低回复率也可能加剧这种修正情况。无论哪种情况,这种偏差都值得进一步研究。

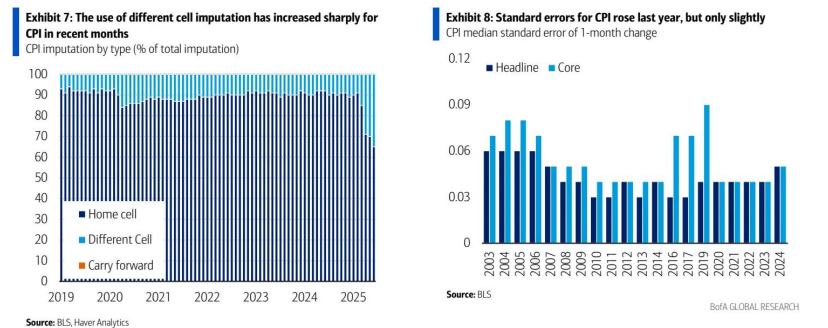

消费者价格指数(CPI)中推算数据的增加是一个值得关注的问题,但目前还无需惊慌

近期,消费者价格指数(CPI)中的推算数据也受到密切审视,原因是推算数据有所增加(图表 7)。

美国劳工统计局(BLS)不得不更多地依赖不同单元格的推算,在这种推算中,未采集到的价格会用来自同一项目其他地理区域的价格,或者用相关项目同一地理区域的价格来估算。不同单元格推算数据的增加,是因为劳工统计局暂停了某些地区(内布拉斯加州林肯市;犹他州普罗沃市;纽约州布法罗市 )的价格采集,并在其余 72 个地区采集的价格减少了 15% 。

美银收到过疑问,想知道这是否会给数据带来偏差,以及是否可能解释 6 月报告中关税引发的通胀数据缺失的情况。例如,类别层面的推算可能是个问题,但前提是推算价格基于该类别中未征收关税的产品,且这些产品在类别中占主导地位,那样的话,你就看不到关税导致的价格上涨。此外,一般来说,推算会平滑数据的波动性,因为它们使用的是周边趋势。

所幸,劳工统计局确实测试了暂停价格采集是否扭曲了数据。通过使用排除布法罗、林肯和普罗沃的样本,估算出 2019 年 1 月至 2025 年 5 月整体 CPI 同比涨幅,发现与官方数据的差异不到 1 个百分点。当然,这种分析并不完整,因为它没考虑其余地区样本量减少的影响。也就是说,这种估算表明,额外的修正仅使整体 CPI 月度变动的标准误差增加了 1 - 2 个基点。在正常时期,这可能无关紧要,但在当下的环境中,每一个基点都很关键。

不过,美银认为,劳工统计局减少 CPI 样本采集的做法,还不足以成为对通胀数据发出警报的理由。

有哪些替代数据?

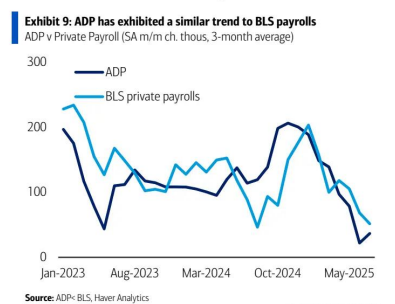

近期事件引发的另一个问题是,在一个无法再依赖政府数据的世界里,官方统计数据的替代数据是什么?所幸,刚刚经历过新冠疫情,疫情催生了一波替代数据。对于劳动力市场而言,有无数数据点,比如 Homebase(一家提供员工排班和考勤等服务的公司数据 )、ADP(自动数据处理公司数据 )、UKG(Ultimate Kronos Group,劳动力管理解决方案提供商数据 )、预扣税数据等等。

在这些数据中,美银将 ADP 视为非农就业数据的顶级替代数据,因为其样本量大,且总体呈现出与私营部门就业数据相同的趋势,尽管美银不会用它来预测未来一个月的非农就业数据(图表 9 )。

美国经济咨商局的劳动力市场差异数据,鉴于持续申领失业金人数数据的可靠性存疑,若其相关性较强,也可作为失业率的替代数据。不过,美银要强调的是,官方数据并没有完美的替代品。

对于通胀数据,也有吸引力欠佳的替代数据,或者说有不如官方统计数据完整的替代数据。未来几个月,有几个可能值得更密切关注,比如 Adobe 数字价格指数、卡瓦略、拉马斯・瓦斯克斯制作的关税追踪数据,以及 Truflation(一家提供通胀数据的公司 )数据。

在消费者层面,幸运的是有自己专有的银行卡数据。美国银行汇总的信用卡和借记卡数据是月度消费者支出的领先指标,而且美银每周都会发布相关数据。鉴于过去 12 个月季节性因素导致的波动对零售销售数据影响更大,美国银行的汇总数据在季节性因素波动时是衡量消费者支出的可靠指标。此外,芝加哥联邦储备银行零售贸易摘要(CART S )数据也会每周追踪零售销售情况。

美银认为这些替代数据是有用的补充,能让美银更全面地了解美国经济。

然而,如果没有官方统计数据作为依托,美银将难以判断该相信哪些替代数据发出的信号。

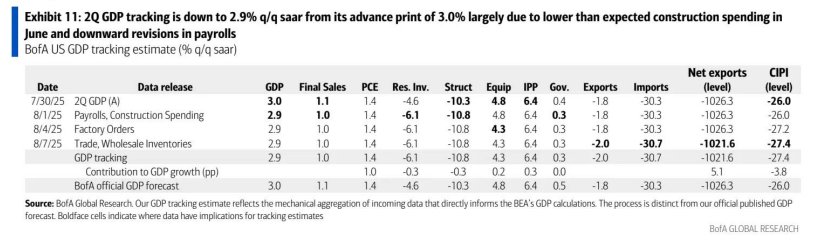

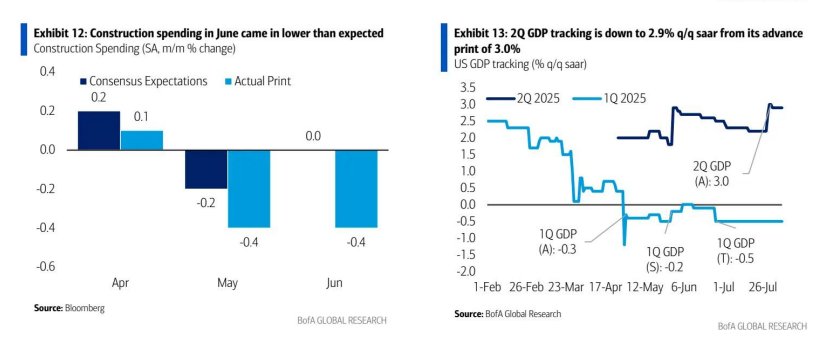

GDP相关数据及追踪调整

第二季度国内生产总值(GDP)下修 0.1 个百分点,至 2.9%——自上一次周报发布以来,美银对第二季度国内生产总值(GDP)环比折年率的追踪,已从先前预估的 3.0% 下调至 2.9%。以下是美银追踪预估调整的具体变化情况。

5 月和 6 月非农就业数据(住宅装修企业和政府部门就业数据)均被下修,这影响到了追踪数据。6 月建筑支出也低于预期。这使得美银对第二季度住宅投资、政府支出和建筑投资的追踪预估出现下降。

6 月工厂订单数据中,核心资本品订单和出货量均被下修 0.1 个百分点,导致美银对第二季度设备投资的追踪预估略有下降。6 月批发库存数据略低于预期,致使美银对第二季度库存累积的追踪预估下调。此外,6 月贸易数据也使贸易逆差追踪预估小幅收窄。