摘要

就業增長的大幅下修以及消費者價格指數(CPI)推算方法的調整,引發了人們對官方統計數據可靠性的質疑。美銀認爲這些數據仍然是可靠的,但建議對初始就業數據要謹慎對待。修正是基於樣本估算的固有特性,同時也是爲了保證數據的及時性。替代數據無法取代官方統計數據,但可以爲數據提供一種合理性檢驗。

未來一週值得關注的數據:消費者價格指數(CPI)、零售銷售數據和生產者價格指數(PPI)。下週的焦點將是通脹數據和零售銷售數據,美银的消費者價格指數(CPI)預測如下。美銀還將獲取生產者價格指數(PPI)(週四發佈),整體和核心生產者價格指數(PPI)的月度漲幅預計分別爲 0.2% 和 0.3%。此外,工業生產(週五發佈)預計月度下降 0.1%。

數據回顧:

強勁的申領失業金數據與生產力數據,疲軟的服務業數據。美國首次申領失業金人數降至 22.6 萬,接近疫情前的水平。持續申領失業金人數保持在高位,表明勞動力市場的流動性較低。與此同時,生產力環比增長 2.4%,高於預期,單位勞動力成本溫和上漲 1.6%。7 月供應管理協會(ISM)服務業指數下降,許多受訪者強調關稅導致規劃延誤和生產成本增加。數據預覽:

關稅將推高消費者價格指數(CPI)通脹。美銀預測 7 月整體消費者價格指數(CPI)月度上漲 0.24%,核心消費者價格指數(CPI)月度上漲 0.31%。如果這一預測正確,核心消費者價格指數(CPI)的同比漲幅將從 2.9% 升至 3.1%。儘管汽車價格進一步下跌,但關稅可能推動商品價格加速上漲。同時,机票价格的上涨应会促使剔除住房后的核心服务业通脹上升。

美聯儲方面:

米蘭很可能只是臨時替代者,主席人選仍在物色中。上週庫格勒理事辭職後,白宮提名現任經濟顧問委員會(CEA)主席斯蒂芬・米蘭擔任理事。然而,這很可能是一項臨時任命,直至 2026 年 1 月,政府可能會任命推定的美聯儲主席,從而暫時保留靈活性並施加壓力。與此同時,鑑於米蘭曾對美聯儲提出批評的過往記錄,美銀預計,如果美聯儲不降息,最早在 9 月至少會出現第三次反對意見。

正文:

美國銀行全球研究:華盛頓的數據有問題嗎?

就業增長的大幅下修以及消費者價格指數(CPI)推算方法的調整,引發了人們對官方統計數據可靠性的質疑。

美銀認爲這些數據仍然是可靠的,但建議對初始就業數據要謹慎對待。修正是基於樣本估算的固有特性,同時也是爲了保證數據的及時性。

替代數據無法取代官方統計數據,但可以爲官方數據提供一種合理性檢驗。

這些修正是否異常呢?

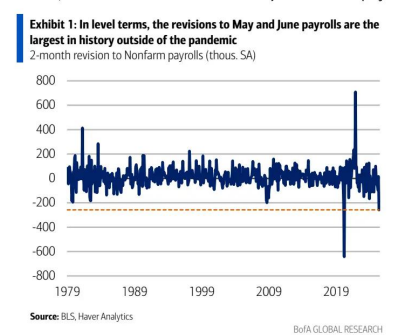

關於上週將 5 月和 6 月非農就業人數下修 25.8 萬人的消息,已經有很多報道。美銀的大多數讀者(如果不是全部的話)可能都看到過這樣的標題:這是除疫情期間外最大規模的修正。從絕對數值來看,這是正確的,但該統計數據忽略了就業人數隨時間增長這一事實。

圖表1:從絕對數值來看,對 5 月和 6 月非農就業人數的修正是除疫情期間外歷史上最大的

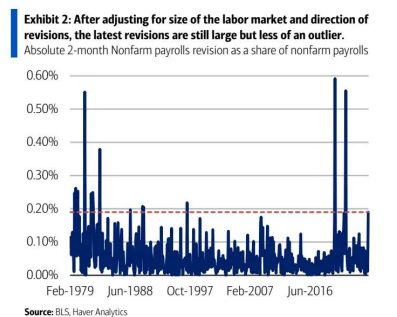

美銀認爲評估這些修正的更好方法是從絕對數值和佔就業人數的比例來看。經過這些調整後,最新的修正仍然很大,但 Z 值(某個數據點偏離數據集平均值的標準差數)更接近 2 而非 3,且僅佔就業人數的 0.2%。

圖表 2:在對勞動力市場規模和修正方向進行調整後,最新的修正仍然很大,但不再那麼異常。

官方數據的準確性是否在下降?

並非實質性下降。部分由於回應率下降,非農就業數據的標準誤差可能有所上升。然而,修正值往往落在 90% 的置信區間內。消費者價格指數(CPI)通脹的標準誤差隨着時間的推移也幾乎沒有變化。總之,在美銀看來,官方數據仍然是同類數據中最佳的。

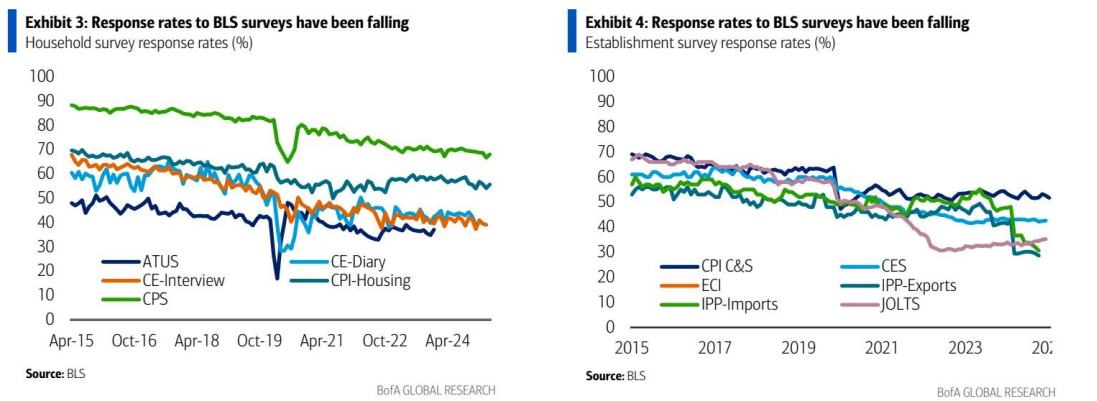

政府調查面臨的一個衆所周知的問題是回應率下降。

統計機構面臨的一個衆所周知的問題是回應率下降(圖表 3 和圖表 4)。當然,這可能導致非農就業、職位空缺、消費者價格指數(CPI)等一系列數據的修正幅度大於正常水平。但回應率的下降也進一步凸顯了修正的必要性。像非農就業人數和家庭就業人數這類基於調查的估算數據,依賴於自願回覆。人們可能因這樣或那樣的原因,在回應這些調查時有所延遲。因此,修正乃是發佈準確數據必不可少的環節 。

對就業數據的樂觀解讀

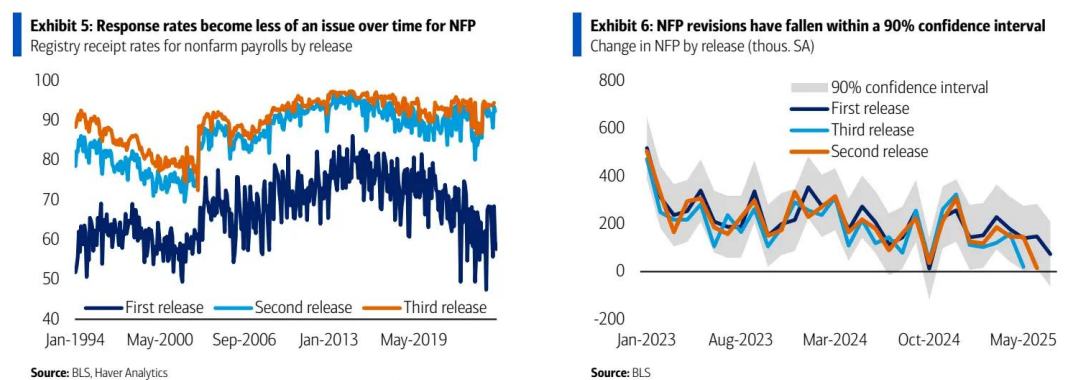

至少對於就業數據而言,好消息是,到第三次就業數據估算時,機構調查(非農就業人數)的登記記錄 —— 積極報告單位的回覆率 —— 通常超 90%,與疫情前水平一致(圖表 5)。這表明,到第三次數據發佈時,就業數據仍是現有反映經濟活動的最佳指標之一。當然,考慮到對及時性的需求,這或許並非市場參與者或依賴數據決策的美聯儲想要聽到的情況。

在美銀看來,關於就業數據修正的另一個積極觀察點是,修正值落在 90% 置信區間內(圖表 6)。任何基於調查的估算都會存在抽樣誤差,就業數據也不例外。隨着時間推移,該誤差略有上升,可能是因回覆率降低以及就業規模擴大。儘管如此,修正值往往处于初始估算的置信區間內这一事实,說明修正幅度是合理的 。

雖然近期的修正並未讓人過於擔憂,但一個突出的問題是,是什麼導致了修正中的負偏差。有可能是同期季節性因素在起作用,這些因素在更好地納入疫情以來數據的變化後,導致了更大的負向修正。低迴復率也可能加劇這種修正情況。無論哪種情況,這種偏差都值得進一步研究。

消費者價格指數(CPI)中推算數據的增加是一個值得關注的問題,但目前還無需驚慌

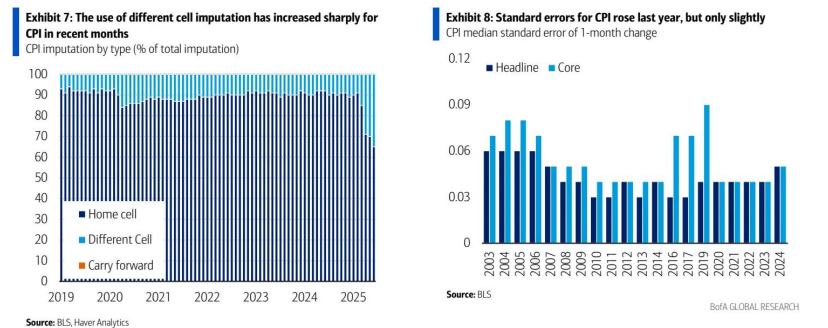

近期,消費者價格指數(CPI)中的推算數據也受到密切審視,原因是推算數據有所增加(圖表 7)。

美國勞工統計局(BLS)不得不更多地依賴不同單元格的推算,在這種推算中,未採集到的價格會用來自同一項目其他地理區域的價格,或者用相關項目同一地理區域的價格來估算。不同單元格推算數據的增加,是因爲勞工統計局暫停了某些地區(內布拉斯加州林肯市;猶他州普羅沃市;紐約州布法羅市 )的價格採集,並在其餘 72 個地區採集的價格減少了 15% 。

美銀收到過疑問,想知道這是否會給數據帶來偏差,以及是否可能解釋 6 月報告中關稅引發的通脹數據缺失的情況。例如,類別層面的推算可能是個問題,但前提是推算價格基於該類別中未徵收關稅的產品,且這些產品在類別中占主導地位,那樣的話,你就看不到關稅導致的價格上漲。此外,一般來說,推算會平滑數據的波動性,因爲它們使用的是周邊趨勢。

所幸,勞工統計局確實測試了暫停價格採集是否扭曲了數據。通過使用排除布法羅、林肯和普羅沃的樣本,估算出 2019 年 1 月至 2025 年 5 月整體 CPI 同比漲幅,發現與官方數據的差異不到 1 個百分點。當然,這種分析並不完整,因爲它沒考慮其餘地區樣本量減少的影響。也就是說,這種估算表明,額外的修正僅使整體 CPI 月度變動的標準誤差增加了 1 - 2 個基點。在正常時期,這可能無關緊要,但在當下的環境中,每一個基點都很关键。

不過,美銀認爲,勞工統計局減少 CPI 樣本採集的做法,還不足以成爲對通脹數據發出警報的理由。

有哪些替代數據?

近期事件引發的另一個問題是,在一個無法再依賴政府數據的世界裏,官方統計數據的替代數據是什麼?所幸,剛剛經歷過新冠疫情,疫情催生了一波替代數據。對於勞動力市場而言,有無數數據點,比如 Homebase(一家提供員工排班和考勤等服務的公司數據 )、ADP(自動數據處理公司數據 )、UKG(Ultimate Kronos Group,勞動力管理解決方案提供商數據 )、預扣稅數據等等。

在這些數據中,美銀將 ADP 視爲非農就業數據的頂級替代數據,因爲其樣本量大,且總體呈現出與私營部門就業數據相同的趨勢,儘管美銀不會用它來預測未來一個月的非農就業數據(圖表 9 )。

美國經濟諮商局的勞動力市場差異數據,鑑於持續申領失業金人數數據的可靠性存疑,若其相關性較強,也可作爲失業率的替代數據。不過,美銀要強調的是,官方數據並沒有完美的替代品。

對於通脹數據,也有吸引力欠佳的替代數據,或者說有不如官方統計數據完整的替代數據。未來幾個月,有幾個可能值得更密切關注,比如 Adobe 數字價格指數、卡瓦略、拉馬斯・瓦斯克斯製作的關稅追蹤數據,以及 Truflation(一家提供通脹數據的公司 )數據。

在消費者層面,幸運的是有自己專有的銀行卡數據。美國銀行彙總的信用卡和借記卡數據是月度消費者支出的領先指標,而且美銀每週都會發布相關數據。鑑於過去 12 個月季節性因素導致的波動對零售銷售數據影響更大,美國銀行的彙總數據在季節性因素波動時是衡量消費者支出的可靠指標。此外,芝加哥聯邦儲備銀行零售貿易摘要(CART S )數據也會每週追蹤零售銷售情況。

美銀認爲這些替代數據是有用的補充,能讓美銀更全面地瞭解美國經濟。

然而,如果沒有官方統計數據作爲依託,美銀將難以判斷該相信哪些替代數據發出的信號。

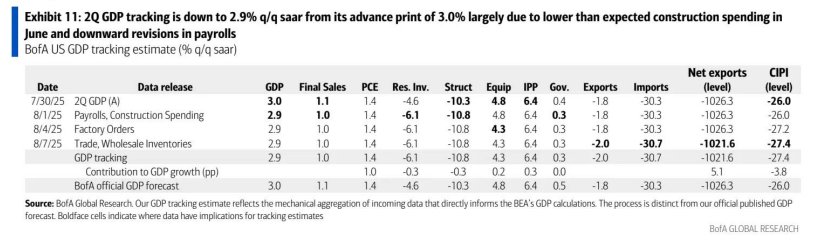

GDP相關數據及追蹤調整

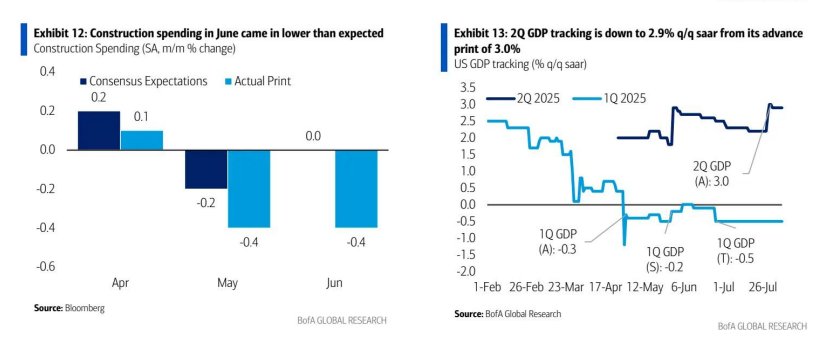

第二季度國內生產總值(GDP)下修 0.1 個百分點,至 2.9%——自上一次週報發佈以來,美银对第二季度國內生產總值(GDP)環比折年率的追蹤,已從先前預估的 3.0% 下調至 2.9%。以下是美銀追蹤預估調整的具體變化情況。

5 月和 6 月非農就業數據(住宅裝修企業和政府部門就業數據)均被下修,這影響到了追蹤數據。6 月建築支出也低於預期。這使得美銀對第二季度住宅投資、政府支出和建築投資的追蹤預估出現下降。

6 月工廠訂單數據中,核心資本品訂單和出貨量均被下修 0.1 個百分點,導致美銀對第二季度設備投資的追蹤預估略有下降。6 月批發庫存數據略低於預期,致使美銀對第二季度庫存累積的追蹤預估下調。此外,6 月貿易數據也使貿易逆差追蹤預估小幅收窄。