FOREXBNB获悉,根据群智咨询数据,2025年全球智能手机出货量约为12.0亿部,同比增长1.0%;国内智能手机出货量约为2.8亿部,同比微降0.2%。总量增长乏力的背后,是成本压力驱动的价格带分化、品牌格局重塑与竞争逻辑升级,智能手机行业正从“规模比拼”迈入“价值深耕”的新常态。智能手机行业正处于发展变革关键期,存储价格高位运行引发的成本压力,推动行业加速产品结构与供应链策略的优化升级。

一、全球市场:全球市场微增、核心动力凸显

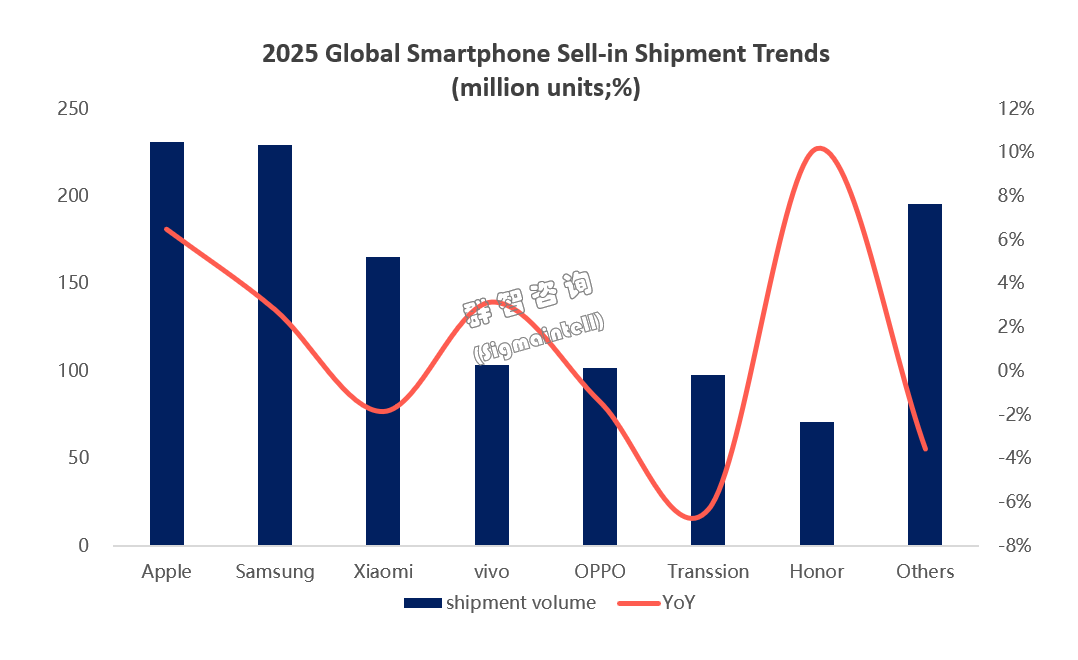

根据群智咨询数据,2025年全球智能手机出货量约12.0亿部,同比增长1.0%。全球市场的微增态势,是高端突围与低端承压共同作用的结果。从增长动力来看,高端机型成为拉动市场的核心引擎。

苹果(Apple)2025年全球出货量约2.31亿部,同比增长 6.5%。全球高端智能手机市场需求保持坚挺,面对全球存储元器件涨价趋势,苹果通过签订长期协议提前锁定核心物料的价格与供应。目前苹果已完成 2026 年上半年核心物料价格与供应量的双重锁定,形成显著的供应优势;下半年亦有望拿到优势定价,且原厂将对其供货予以优先保障。

三星(Samsung)依托自研存储、套片的全产业链布局,有效降低供应链风险,保障生产与供货稳定性。根据群智咨询数据,三星2025年全球出货量约 2.30亿部,同比增长 2.8%。

vivo、OPPO出货量基本稳定,分别约1.04亿部、1.02亿部。依托核心产业集群的供应链配套优势,针对全球存储涨价的行业趋势,实现供应链快速响应与成本精细化管控。

传音(Transsion)2025年全球出货量约0.98亿部,同比减少6.3%,其中第四季度出货量约2170 万部,同比减少20.0%。传音以中低端机型为主,该价位段本身利润微薄、对成本变动高度敏感,存储涨价直接挤压其盈利空间,对经营形成冲击。

二、国内市场:头部争霸、中间承压

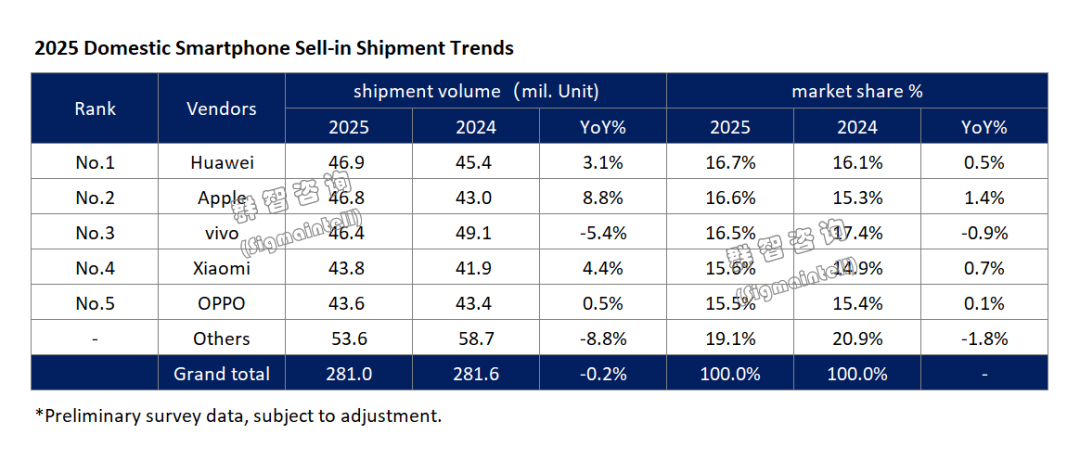

根据群智咨询数据,2025年国内智能手机出货量约2.8亿部,同比微降0.2%。

2025年,头部品牌推出的产品兼具高性价比优势,且配套力度可观的促销策略,多重优势下,其他手机品牌的发展陷入明显瓶颈:高端化转型受限于技术积累不足与品牌溢价短板,中低端市场又因成本高企导致利润持续承压,最终拖累整体市场份额增长。

华为(Huawei)2025年国内智能手机出货量约 4690 万部,登顶国内市场出货量榜首。上半年,Pura 80 系列受纯血鸿蒙系统适配性不足掣肘,市场表现未达预期;下半年,在行业主流品牌普遍上调产品售价的行业背景下,华为及时调整定价策略,推出了下调起售价的Mate 80 系列,凭借高竞争力的定价策略有效拉动市场表现,成功助力其全年出货量登顶国内手机市场。

苹果2025年国内出货量约 4680 万部,凭借产品、定价、供应链、渠道、生态与竞争格局六大核心要素的协同发力,实现同比增长8.8%。

vivo 2025年国内出货量约 4640 万部。其中,第四季度出货量约 1190 万部,依托中高端机型密集发布、年末大促活动加持及三季度库存清库完毕的多重利好,在国产阵营中稳固出货量规模,稳居市场前列。

三、后市展望:2026手机市场承压与转型并行

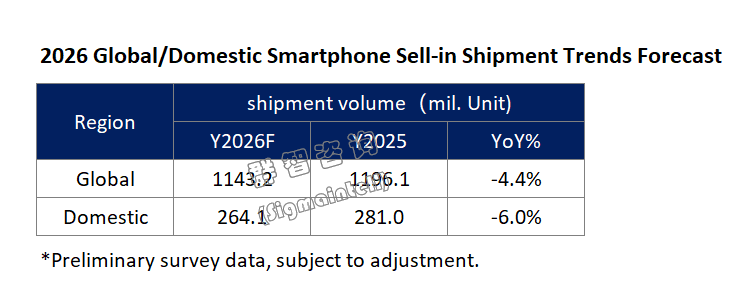

据群智咨询分析预测,2026 年全球智能手机整机出货量约 11.4 亿部,同比下滑 4.4%。

存储价格高位运行的态势预计将延续,成本压力持续向终端环节传导,倒逼厂商进一步优化产品结构、提升运营效率,中低端机型或无奈选择存储降配、放缓平台升级节奏。为应对这一问题,部分终端厂商的存储长期布局策略,或从传统模组采购转向核心原材料备货。与此同时,生态竞争已成为行业核心赛道,华为鸿蒙、苹果 iOS 的生态壁垒持续筑牢,小米等品牌的全生态体系布局仍处于投入阶段,行业竞争逻辑也从单纯的硬件参数比拼,转向跨设备体验与服务能力的综合较量。