在全球市场因科技股财报与央行政策信号不明确而波动时,美元正在悄然升值。

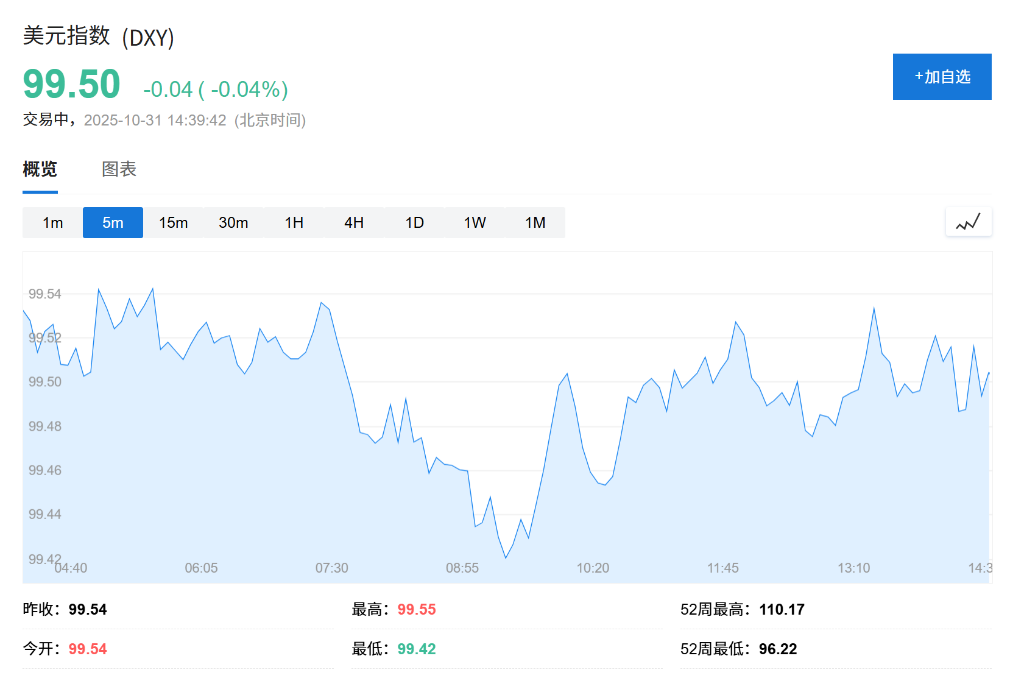

衡量美元对六种主要货币的美元指数在周五保持在99.5,美股的下跌前一天引发了全球市场的避险情绪,推动该指数达到三个月的新高。国家澳大利亚银行(National Australia Bank)的货币策略师Rodrigo Catril表示,“风险厌恶情绪对美元有利。”

同时,日元在触及近九个月的低点后有所稳定。日本新任财务大臣Satsuki Katayama表示,政府正以“高度紧迫感”监控外汇走势,这一表态为持续贬值的日元提供了喘息的机会。然而,日元对美元在过去一个月已下跌4%,创下7月以来最差单月表现。

这一系列动态的背后,是市场对美联储未来利率路径的重新评估。交易员们已经减少了对美联储在12月再次降息的预期,美元资产的吸引力因此增强。复杂的宏观图景,正引导资金流向被视为更安全的美元。

日元正处于官方干预预期与持续宽松政策的拉锯之中。日本财务大臣Satsuki Katayama的口头警告,帮助日元对美元周五反弹0.1%,至154.01日元。Katayama同时表示,她不会坚持今年3月时发表的关于日元“真实价值”接近120-130的言论,理由是她目前的职位需要对货币政策负责。

然而,基本面因素仍在对日元构成压力。周五公布的数据显示,东京10月核心消费者价格(CPI)同比上涨2.8%,超出市场预期,表明通胀压力持续高于日本央行的目标。这一“火热”的数据,使得周四刚刚决定维持利率不变的日本央行处境更加复杂。

新加坡银行货币策略师Sim Moh Siong表示,“我们正进入一个节点,日元的疲软正成为政界人士关注的焦点。”除了对美元表现疲软,日元对欧元汇率也已接近历史最低点。

推动美元走强的核心动力,来自市场对美联储政策预期的转变。根据芝加哥商品交易所集团的FedWatch工具,期货市场行情显示,美联储在12月10日政策会议上降息25个基点的可能性,已从一周前的91.1%降至74.7%。

国家澳大利亚银行的Rodrigo Catril指出:

“美联储不确定是否会再次降息,而日本央行的做法导致的日元疲软对此毫无帮助。”

市场预期的转变直接反映在债券市场上。美国10年期国债收益率升至约4.1%的三周高点,较前一交易日收盘上涨0.7个基点,这增强了美元资产的相对吸引力。

在美元普遍走强的背景下,其他主要货币表现不一。

欧元对美元上涨至1.156美元。此前,欧洲央行周四连续第三次会议将利率维持在2%不变,并重申随着经济风险消退,其政策处于“良好位置”。

英镑对美元持平于1.31555美元,市场同时在关注英国财政大臣Rachel Reeves所面临的政治压力。而澳元和新西兰元等商品货币则表现疲软,澳元下跌0.1%至0.65495美元,新西兰元下跌0.2%至0.57325美元,反映出全球市场的风险规避情绪。