近期,美元指数的增长势头十分迅猛。

在6月24日,美元指数达到了自去年5月以来的最高点101.8,自6月16日起累计增长了2.2%。与此同时,黄金价格也跌破了每盎司4000美元的大关。两年期美国国债的收益率与美元同步增长,自6月16日起上升了约10个基点至4.15%,而十年期美国国债的收益率却下降了约4个基点至4.40%,布伦特原油价格下跌了约8%。尽管市场对通胀的担忧有所减轻,但这并未导致美元走低。

政治层面上的“再美元化”趋势或许可以提供部分解释。

美国财政部长贝森特在6月24日接受CNBC采访时表示,他愿意采取措施支持美元的强势,伊朗将以美元为石油贸易开具发票,委内瑞拉也将重新加入美元体系,这使得市场之前流行的“去美元化”论调受到了挑战。然而,这些宏大的叙事难以得到验证,而且美元的强势并非始于贝森特的发言,因此,美元的信用或政治因素并不足以完全解释近期美元的强势。

预期中的美元流动性收紧可能是更为关键的推动因素。

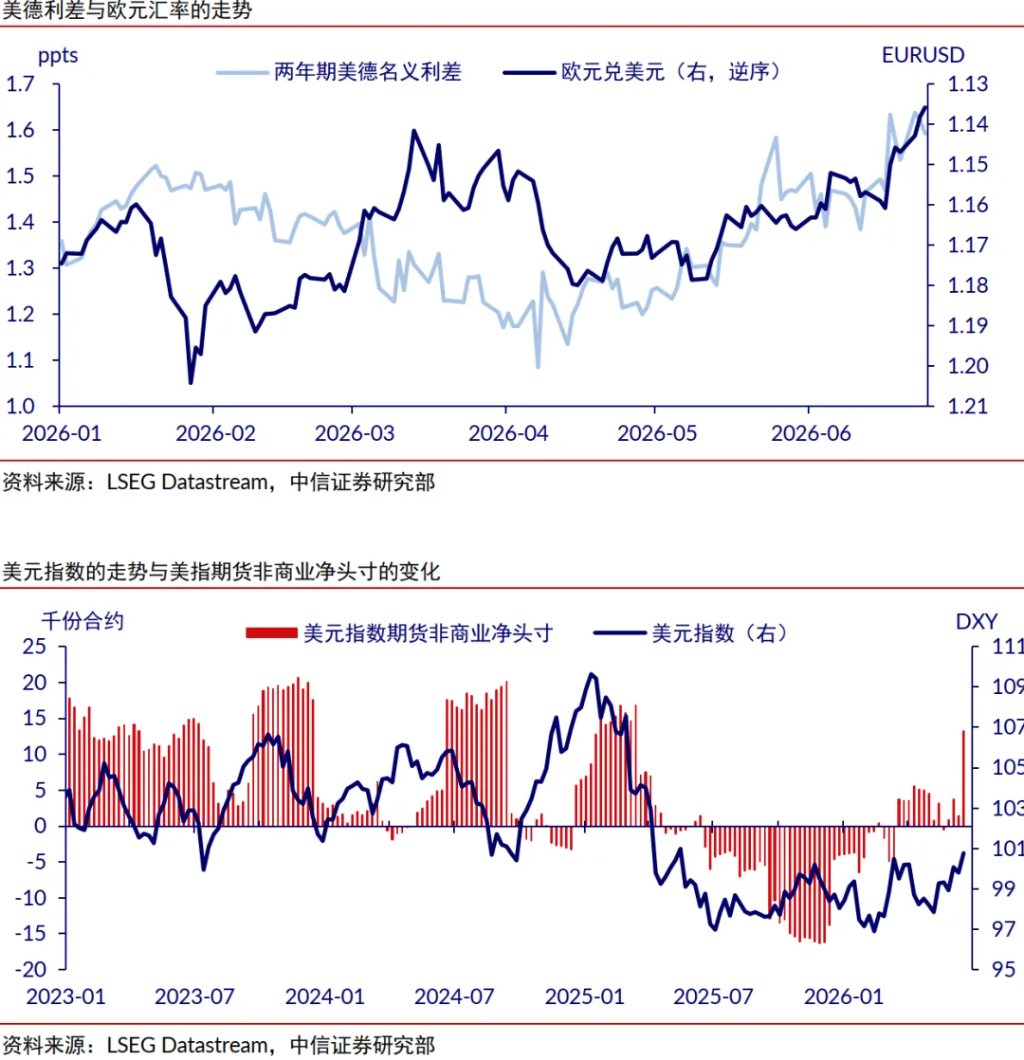

市场在沃什首次亮相后对美联储加息的预期有所增强,但对于以欧洲央行为代表的非美国家央行的预期并不明显。截至6月24日,德国国债收益率曲线甚至比6月16日略有下降,两年期美德名义利差扩大了12个基点至约1.6%,五年期美德实际利差也扩大了约7个基点。美欧流动性的相对差异导致欧元兑美元在此期间迅速下跌了2.1%。

我们认为,尽管美元指数有支撑,但其持续上涨的可能性不大。

考虑到美国经济相较于欧洲和日本等非美国家显示出更强的韧性,以及下半年财政风险事件可能较少的预期,我们认为美元指数有支撑,不会持续走弱。当然,市场最近关注的焦点变成了美元指数“是否会持续走强”。我们不认同美联储年内加息(甚至加息三次)的预期,因为总体通胀率可能已在5月达到顶峰,二次通胀的风险较小,当前期货非商业净头寸也显示出做多美元指数的交易已经相当拥挤,因此我们预计美元指数不会持续冲高,而是可能在年内在98至102之间波动。下一份美国的通胀数据可能会成为市场调整交易思路的触发点。

本文来源:中信证券研究

本文来源:中信证券研究