回顧2025上半年,“對等關稅”雖導致全球市場動盪,但更大的後遺症卻是引發了全球對美元資產的“不信任”,使得“去美元”成爲共識。然而,這一建立在宏大敘事和高度趨同的共識,也可能有兩方面的問題:①去美元幅度不及預期,②美國資產或再跑贏,我們認爲這一可能性在下半年值得重視。實際上,對等關稅以来,美股超預期的強勢已有此端倪。

那麼,面對關稅和特朗普政策的巨大“不可測性”,如何才能排除噪音,做出準確判斷?我們認爲,信用週期走向依然是主要抓手,這也是我們過去幾年行之有效的框架;關稅、財政和AI則是當下分析中美信用週期走向的關鍵;觀察這些變量的邊際變化和中美間的相對強弱則是一個可行的分析視角。

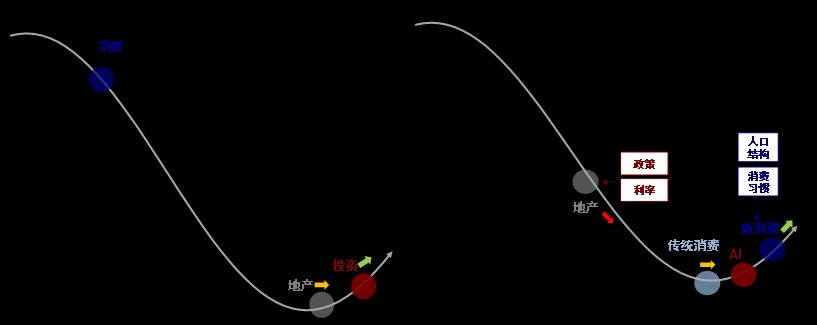

中美信用週期的相對強弱:從擴大(去年四季度前),到收窄(今年一季度),到再平衡(今年下半年)

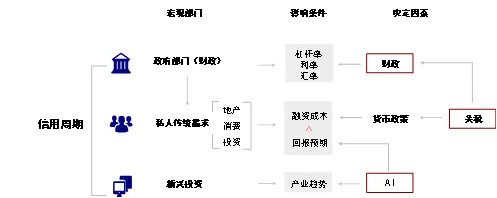

信用週期直接決定了經濟和資產走向,按決定機制可以分爲三大塊:①政府部門主導的財政刺激,②私人部門靠貨幣政策調節的傳統需求如地產和投資,③更多由科技產業趨勢拉動的新興投資。

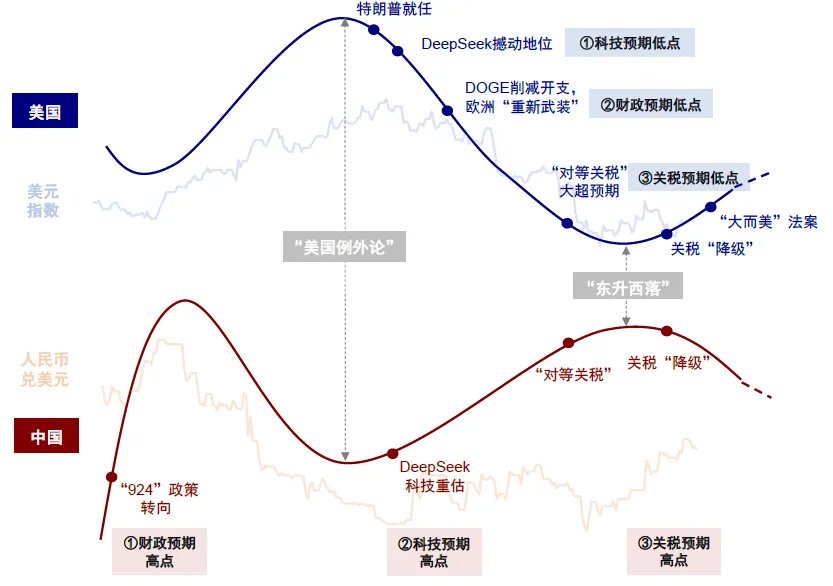

去年以來,美國和中國的信用週期經歷了從擴大到收窄的過程,下半年可能走向再均衡。1)去年四季度前是美國和中國信用週期差距最大的時候(“924”之前中國私人部門加速去槓桿,而美聯儲降息和特朗普預期都強化了美國私人信用修復),2)今年一季度則是差距最小甚至逆轉的時候,“東昇西落”敘事盛行(美國在科技、財政和關稅上接連受挫,中國則在財政和科技上利好頻出)。3)展望下半年,美國信用週期可能會有修復,中國則在修復後陷入短暫停滯,走向再度均衡。

當下,共同影響中美信用週期的關鍵因素有三:關稅、財政和AI,也是我們做出上述判斷的依據。對美國而言,關稅既直接决定能否收到足够的钱来支撑减税,也通過通脹影響美聯儲政策和利率水平,最終影響地產和企業投資的修復。對中國而言,在私人部門加槓桿意願依然不足的情況下,關稅将直接决定财政政策是否有足够动力加杠杆。此外,AI作为相对独立于關稅的新兴产业趋势,也是決定中美信用週期走勢的關鍵一環。

#1美國:預期是否還會更差?信用週期可能重啓,但三季度仍是混沌期,波動提供買入機會

去年底美聯儲降息和大選後“特朗普交易”共同推動了美國信用週期的修復(《2025年展望:信用週期重啓之路》),在今年初達到頂峯,也恰是美元的高點,但年初以來接連受挫:1)1月DeepSeek異軍突起和AI遲遲無法找到有效商業化路徑,加大了對算力過剩和美股“七姐妹”高估的擔憂,是科技預期的最低點;2)2月,馬斯克主導Doge節流,歐洲決定加大財政支出與防務自主,是財政預期的最低點;3)4月“對等關稅”大超預期後,是美元信用預期的最低點。

往前看,重回頂峯有難度甚至還需要一些政策不犯錯的“運氣”成分,但“糾錯機制”在過去一個月也已經發揮了作用。換言之,一個簡單的思路是,相比上面提到的預期最低點,這三件事只要不往更差的方向演變,也就沒必要更悲觀:1)科技龍頭業績和資本開支並未受到太多影響,新減稅法案還有望推動投資加速;2)馬斯克離開政府效率部和減稅法案緩解了財政收縮預期;3)關稅大概率繼續推進,但當市場意識到特朗普更多是以“要錢”爲主要目的和臨近中期選舉的“約束”後,也不致重演恐慌。如果三四季度再疊加一些正面催化,如減稅和降息,則有可能推動美國資產跑贏。

► 首先,關稅“降級”騰挪更多時間,也給貨幣政策留出對沖空間。美國增長本身的底子並不差,風險更多來自通脹導致美聯儲“眼睜睜”的看着增長放緩而無法降息。我們測算,按三季度前的補庫速度,庫存和增長至少可以撐到四季度。同時,得益於補庫和低油價,通脹壓力也可以推後至四季度。這樣可以加大美聯儲在四季度的降息概率。基準情形下,我們預計美聯儲可以降息2次至3.75-4%(實際利率仍高於自然利率0.8ppt),這可以進一步支撐對利率敏感的地產(按揭利率6.5% vs. 租金回報率6.6%)和傳統投資(有效信貸利率6.55% vs. 投資回報率6.05%)的修復,進而幫助美國輕鬆避免衰退。

► 其次,減稅支撐居民消費並拉動企業投資。此次減稅延續並加碼個人稅收減免,赤字規模接近2017年法案的4倍;對企業的整體減稅力度雖弱,但激勵集中在短期投資抵扣,允許加速折舊帶來的提振效應也可能會鼓勵資本密集型企業的設備投資(減稅或額外提振投資20~30%)。這也意味着關稅推進的必然性,我們測算當前16-17%的有效稅率帶來3000-4000億美元的收入,對沖減稅需要的每年平均3800億美元的額外支出,因此實現赤字率不大幅擴大的目標。我們測算,2025財年赤字率由2024財年的6.4%收縮至5.2%,2026財年赤字率再度擴張至6%,對沖後的財政赤字先收縮再擴大,但帶來的債務負擔也可控。

綜合看,下半年美國信用週期有可能重啓,主要依靠私人部門擴張,財政則小幅收縮,這對美國資產並不差。但節奏上,三季度可能仍是“混沌期”,關稅談判和減稅尚待落地,發債高峯也可能推高利率,但基於我們上述分析,如果出現波動,反而會提供更好買點。我們金融流動性模型也顯示,美元短期維持弱勢震盪,但四季度有可能小幅反彈。

當然,我們這一判斷面臨的最大風險是政策銜接節奏和政策的隨意性,這又與關稅進展息息相關,所謂一環扣一環、一步錯而步步錯。例如,關稅若再度大幅升級不僅會打擊市場信心,也會使美聯儲進退兩難,推高通脹甚至是滯脹風險;但關稅如果無法推行,也可能會使得減稅難產。此外,政策如果貿然引導美元貶值則會極大的擾亂美元體系和資金流向。

#2中國:預期還能否更好?信用週期修復暫緩;過剩流動性追逐有限優質資產,導致“資產荒”和結構市

與美國恰恰相反,中國的信用週期本身還處於收縮階段,核心原因是成本高於回報預期,抑制了私人部門的主動加槓桿意願。以地產爲例,3%的按揭成本依然高於大多數城市不到2%的租金回報。應對這種局面的關鍵,還是在於提高回報預期,畢竟降低成本並非根治之法,且低利率和過剩流動性也限制了貨幣政策的邊際效用。而提高回報預期的關鍵,則需要逆週期的財政大舉發力的拉動,或者新興增長點的提振,這也是去年底以來市場反彈的核心原因。

往前看,同樣採用邊際變化的簡單思路,相比“924”時的財政預期,1月DeepSeek後AI預期,以及當前10%的對等關稅,後续要看到比这三个預期高点更强的情形,難度也不小。具體而言,

► 財政:去年“924”后財政发力对冲了私人部门的信用收缩,但財政政策在去年底私人信用不再加速收缩后再度放缓,表明政策依然“有所保留”,近期私人信用也再度轉爲收縮。當前關稅降級也進一步降低了短期政策發力的緊迫性。我們測算,當前30%的關稅需要1-2万亿元额外財政支出,但“兩會”即安排了2.1萬億人民幣,足以滿足這一缺口。我們測算,年內新增6-8万亿元財政支出可以弥补疫情以来的产出缺口、使广义財政赤字脉冲回到历史高点、且使社融增速匹配名義增長,這一預期顯然並不現實。

► AI:年初AI的突破大幅提振了市場對於科技產業投資和中國資產重估敘事的預期,但經過前期高漲的情緒後,AI的投資與應用落地也有所降溫。我們依然對科技產業的方向抱有信心,但是把預期推高到年初高點,以及對整體經濟(科技巨頭新增資本開支佔GDP 0.1%)和全要素生產率的提振效果恐怕需要更多催化劑。

► 關稅:經歷了大幅升級和降級後,目前10%的对等關稅税率也可能是未来一段时间的“最好情形”。如果和其他市場一樣適用於10%的基线關稅的话,那幾乎沒有任何影響,甚至不需要轉口來規避成本。

綜合看,雖然不至於重回去年三季度之前的低迷情形,但要在這三個維度都大幅超越此前幾個預期上的高點,也有難度。下半年,中國信用週期可能進入震盪階段,體現爲私人信用脈衝再度停滯,財政發力速度也放緩。

政策的“有限發力”與科技和新消費等的“局部拉動”,都使得信用週期不致再度收縮但也難以轉化爲全局性修復。對市場和資產而言,過剩流動性的“資金盛”與有限回報的“資產荒”,會導致整體指數難有趨勢性機會而區間震盪,但結構性行情大行其道。投資者,1)要麼湧入穩定回報或保值資產(如存款、國債、分紅與黃金),2)要麼湧入還有成長性的回報資產(如科技、新消費、創新藥等)。上述這兩個方向恰以港股爲主,這便解釋了港股市場和南向資金的火熱。長期看,只要信用週期收縮的問題不解決,這一結構性的配置方向恐怕就還會長期延續,但短期過剩流動性湧入少量優質資產,也會導致估值的抬升,也需要防範透支。因此,低迷的時候積極介入、亢奮的時候要及時獲利(做波段),同時專注結構方向(做結構),可能依然是一個行之有效的策略。

配置建議:三季度波動提供機會;美股並不悲觀,中國仍重結構,港股優於A股,歐洲強反彈階段或過去,關注日本內需

綜合上文分析,我們建議下半年的幾個交易思路和策略如下:

1) 當前市場整體缺乏方向,三季度不排除有波動,但波動也帶來配置機會。當前主要市場都已經修復了對等關稅的衝擊,較高的預期和關稅本身的變數都可能誘發波動。

2) 美國資產並不悲觀,甚至有再跑贏可能。1)美債有交易性機會,先長後短。利率需要等待發債供給高峯過後,如果衝高(如過去1年4.8%的高點)則提供交易性配置機會(降息兩次對應中樞4.2%),待降息預期兌現後轉向短債,做曲線的陡峭化;2)美股若因關稅和美債問題回調提供再買入機會,我們測算基準情形點位6000-6200,回調支撐位在5000點附近;3)美元短期弱勢震盪,四季度或小幅反彈;4)黃金從長期對沖不確定性角度仍有價值,但短期也需注意情緒透支,我們模型測算金價當前合理中樞3150~3250美元/盎司。

3) 中國市場更多以結構性機會爲主,港股優於A股。整體市場或維持震盪,如果回調則提供更多低吸優質資產降低整體持倉成本的機會,畢竟市場有託底,但不建議過度追高,因爲信用週期難以大幅擴張。結構性成長仍是長期方向,短期可以適度降倉位或轉到分紅板塊,以防止波動並等待機會。

4) 歐洲反彈最快的階段可能逐漸過去,日本可關注內需板塊,適度保留日元敞口。

報告正文

2025上半年回顧:特朗普交易的逆轉和美元信心的動搖

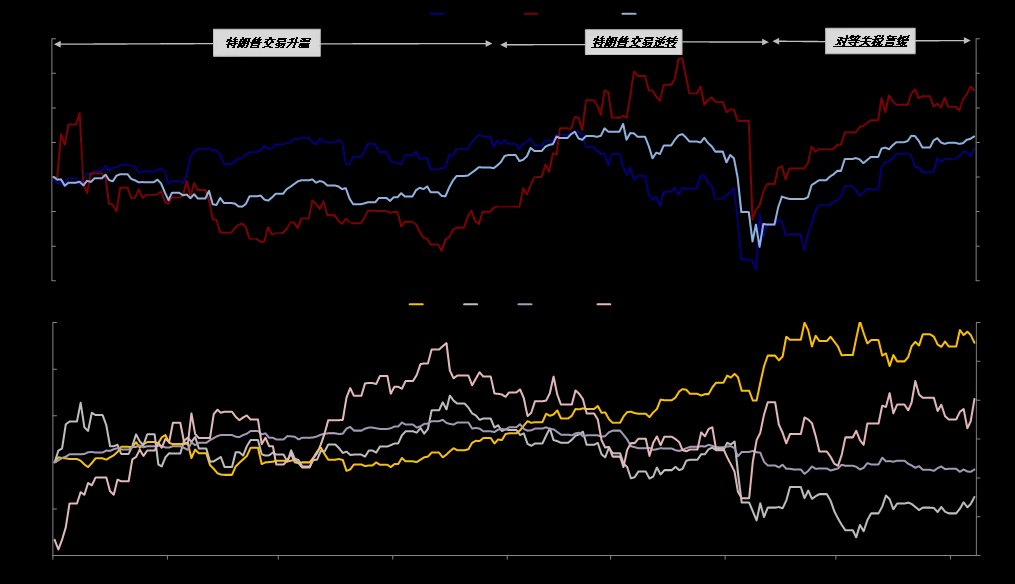

自2024年四季度特朗普勝選,市場對美股三大支柱(財政、AI產業趨勢、全球資金再平衡)的預期經歷了“達到頂峯-墜入谷底-觸底反彈”的變化,引發資本市場劇烈波動。“2025年初以來,俄羅斯盧布、德股、韓股以及黃金等領漲,原油、美元落後。

► 特朗普交易升溫(2024年10月-2025年1月):特朗普交易本質是市場對財政擴張、AI產業發展以及全球資金迴流美國預期的強化,美國“例外論”也在去年底和今年初達到頂峯。在此期間,美股、美債利率和原油價格走高,美元指數更是直逼110點。

► 特朗普交易逆轉(2025年1月-4月):美股三大支柱先後受挫。1)1月更低成本DeepSeek的異軍突起和AI遲遲無法找到有效商業化路徑,都加大了對算力過剩和美股“七姐妹”高估的擔憂,是科技預期的最低點。2)2月,馬斯克主導DOGE開源節流,歐洲則決定加大財政支出與防務自主,是財政預期的最低點。3)4月“對等關稅”大超預期,是美元信用預期的最低點,全球資金再配置受阻。在此期間,港股和黃金跑贏而原油和美股跑輸,美元指數和美債利率下跌,歐股也因爲財政方面的相對優勢而強於美股。

► 市場預期反彈(2025年4月後):動搖三大支柱的負面因素得到緩解,1)馬斯克離開DOGE,美國衆議院通過“大而美”減稅法案(The One, Big, Beautiful Bill);2)OpenAI和谷歌發佈全新模型,科技龍頭資本開支仍具動能;3)絕大部分經濟體自4月9日起暫時維持10%的“基準對等關稅”,貿易談判持續推進,中美關稅也在5月降級。比特幣和股指應聲反彈,韓股及歐美股市領漲,但關稅政策尚存不確定性,因此其它資產反應相對滯後,美元和大宗商品跑輸,黃金也有所上漲。

圖表:市場對美股三大支柱的預期經歷了“達到頂峯-墜入谷底-觸底反彈”的變化,引發資本市場劇烈波動

資料來源:Bloomberg,中金公司研究部

2025下半年展望:共識化的“去美元”哪裏可能出錯?

2025上半年“對等關稅”引發動盪,但更大的影響卻是引發全球對美元資產的“不信任”,使得“去美元”成爲共識。然而,這一建立在宏大敘事和高度趨同的共識,也可能有兩方面的問題:①去美元幅度不及預期,②美國資產或再跑贏,我們認爲這一可能性在下半年值得重視。

面對關稅本身巨大的“不可測性”,我們認爲信用週期依然是排除噪音的主要抓手,也是我們過去幾年來行之有效的框架;關稅、財政和AI則是當下影響中美信用週期走向的關鍵變量;觀察這些變量相比此前的邊際變化與中美間的相對強弱則是一個可行的分析視角。

信用週期的影響因素:關稅、財政和AI

2021年中美經濟與貨幣週期錯位以來,傳統的指標體系在辨別增長方向上似乎“失效”,例如高利率下美國增長和美股估值維持韌性,而低利率下中國增長和估值承受壓力,以及美國揮之不去的“衰退”陰影。因此我們自2023年以來引入信用週期分析框架來定位中美所處的週期位置(《從信用週期看中美週期錯位》),通過財政的強弱和貨幣政策的鬆緊來分析政府和私人(居民和企業)的信用週期,這也是判斷需求和通脹方向的底層邏輯。

信用週期直接決定經濟和資產走向,從決定機制看又可以分爲三部分:①政府部門主導的財政刺激,②私人部門靠貨幣政策調節的傳統需求如地產和投資,③更多由科技產業趨勢拉動的新興投資。當下,這三部分傳導機制背後的共同因素是關稅、財政和AI,中美都是如此:

1)對美國而言,關稅既直接決定在不大幅增加赤字的約束下,能否收到足夠的錢來支撐減稅,也會通過通脹和美聯儲政策左右融資成本,最終影響居民地產需求和一般企業的投資修復。2)對中國而言,在私人部門加槓桿意願依然不足、低利率和過剩流動性使得貨幣政策本身又起不到太好效果的情況下,關稅將直接決定財政政策是否有足夠動力加槓桿,以推動整體信用週期修復。3)AI作爲新興產業趨勢相對獨立,但也是決定中美信用週期走勢的關鍵一環。

圖表:當下,中美信用週期的三部分傳導機制背後的共同影響因素是關稅、財政和AI

資料來源:中金公司研究部

中美週期的相對強弱:擴大(去年四季度前)→收窄(今年一季度)→再平衡(下半年)

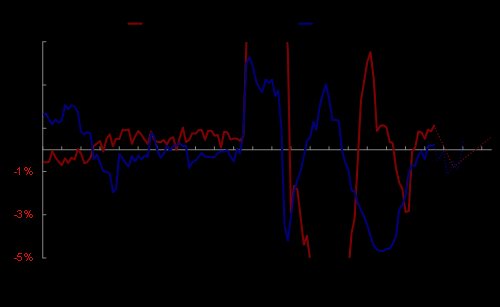

基於上述框架,2025年美國私人信用本應依賴貨幣寬鬆而逐步重啓,中國財政刺激力度也可能加碼《全球市場2025年展望:信用週期重啓之路》。然而年初以來,AI、財政和關稅這三大因素接連受挫,預期的扭轉導致美國私人部門重啓時點不斷延後,中國財政發力也逐步放緩,中美信用週期差距也經歷了由擴大到收窄的過程,下半年可能走向再均衡:

► 擴大:去年四季度前是美國和中國信用週期差距最大的時候(“924”之前中國私人部門加速去槓桿,而美聯儲降息和特朗普預期都強化了美國私人信用修復);

► 收窄:今年一季度則是差距最小甚至逆轉的時候,“東昇西落”敘事盛行(美國1月在科技、2月在財政、4月在關稅上接連受挫,中國則在財政和科技上利好頻出);

► 再平衡:展望下半年,美國信用週期可能會有修復,中國則在修復後陷入短暫停滯,走向再度均衡。

圖表:美國私人重啓時點被延後,財政脈衝收縮

資料來源:Haver,Wind,中金公司研究部

圖表:中國私人修復後再度放緩,財政發力速度也放緩

資料來源:Haver,Wind,中金公司研究部

圖表:中美信用週期的相對強弱經歷了由擴大到收窄的過程,下半年可能走向再均衡

資料來源:中金公司研究部

#1美國:預期是否還會更差?信用週期有可能重啓

發生了什麼?三大因素年初以來接連受挫,5月後“糾錯”修復

美國“例外論”主要是建立在大財政、AI趨勢和資金再平衡這三大宏觀支柱的基礎上《美國“例外論”與“東昇西落”的內核》,在大選後“特朗普交易”的助推下,美國“例外論”在去年底和今年初達到頂峯,也恰是美元的高點。但年初以來,上述因素卻接連受挫,導致預期不斷走弱,也推迟了美國信用周期的修复:

► 1月科技預期的“最低點”:1月20日,DeepSeek以更低的成本發佈了與OpenAI o1正式版性能相當的模型,引發市場對於美股科技龍頭大規模資本開支是否就此“熄火”的擔憂。再加上2023年以來的AI浪潮,遲遲無法找到有效商業化路徑,都加大了對算力過剩和美股“七姐妹”高估的擔憂,市場順勢釋放本已過高的情緒。

► 2月財政預期的“最低點”:2月,馬斯克主導政府效率部(DOGE)開源節流,通過裁撤聯邦僱員、取消聯邦合同等手段預計削減1萬億美元支出。對比之下,受地緣局勢突變的影響,歐洲尤其是德國打破“範式”財政擴張,增加國防開支。美國財政雖沒有實質性收縮,但“收斂敘事”強化,对应财政预期的最低點。

► 4月美元信用預期的“最低點”:4月“對等關稅”大超預期,特朗普貿易政策的隨意性甚至破壞性,加大了市場對於美國長期政策、美元資產作爲安全資產的擔憂,導致美元信用預期的“最低點”顯現。

進入5月以來,三大因素已經逐步走出“最差”的情形,1)一季度財報顯示科技龍頭業績和資本開支並未受到太多影響,“大而美”中有關投資折舊攤銷的稅收抵免甚至有望推動設備投資加速;2)馬斯克離開政府效率部、“大而美”法案通過衆議院則緩解了美國財政收縮預期;3)5月12日中美雙方發佈《中美日內瓦經貿會談聯合聲明》,本輪關稅明顯“降級”,關稅從此前的“非理性”高位降至可談判水平。

接下來會怎樣?關稅難回“極端”、減稅支撐增長、AI資本開支繼續加碼

往前看,重回頂峯有難度甚至中間還會有波動,但“糾錯機制”在過去一個月也已經發揮了作用。換言之,一個簡單的思路是,相比上面提到的預期最低點,這三件事只要不往更差的方向演變,也就沒必要更悲觀。

關稅:面臨約束難回“極端”情形,給政策更多騰挪空間

關稅政策大概率繼續推進,作爲特朗普任期內重要的財政收入來源不會被“輕易放棄”。當前16~17%的有效稅率或帶來年均3000~4000億美元的關稅收入,基本可以覆蓋“大而美”法案未來10年增加的3萬億美元赤字。換言之,美国當前“需要”維持有效稅率在這一範圍,以支撐財政擴張的力度。因此,儘管特朗普援引IEEPA加徵的“對等關稅”當前面临被贸易法院“全盤推翻”的風險,但其仍可能通過301條款、201條款以及232條款来推动关税《關稅政策的可能路徑與影響》,比如6月4日,特朗普已經宣佈將根據232條款加征关税的钢铝制品税率由25%升至50%,我們測算有效稅率將額外抬升0.7個百分點。

但關稅同樣面臨諸多約束,難以回到4月2日的“極端”情形。從“兩本賬”的視角來嘗試解讀關稅政策的“終局”,可以發現如果特朗普過度追求貿易赤字的收窄,也會打擊美國資產和資金流入,進而加劇股債匯資產的波動。隨着2026年中期選舉日益臨近,金融市場的波動對選情的影響也將愈發敏感。不過,一旦當市場意識到關稅政策是以“增加財政收入”爲主要目的以及臨近中期選舉的“約束”後,也不致重演对等关税後的恐慌。

那麼關稅降級的基準情形下將會帶來什麼影響呢?

美國當前仍面臨7月9日和8月12日關稅豁免到期後的政策不確定性,但在此之前,反而形成一個有助於緩解供應鏈壓力、推動美國“搶進口”的窗口期,近期運價和運量數據也體現了中美貿易的修復。我們測算庫存和增長可以支撐到四季度,通脹壓力四季度纔會顯現(《美國還能“扛多久”?》),CPI同比和核心CPI同比或將分別從三季度末的3.2%和3.3%抬升至年底的3.4%和3.5%附近,反而增加美聯儲四季度前降息的概率。

基準情形下,我們預計美聯儲可以降息2次至3.75-4%。美聯儲理事Waller認爲關稅帶來的是“一次性”的價格衝擊,通脹的趨勢性走高[1],因此只要長期通脹預期保持穩定,尤其是資金“押注”得到的通脹預期(名義利率-TIPs債券收益率)而非調查數據,美聯儲可以逐步開啓降息來幫助美國避免陷入衰退,這可以進一步支撐對利率敏感的地產(按揭利率6.5% vs. 租金回報率6.6%)和傳統投資(有效信貸利率和投資回報率打平)的修復。

圖表:我們測算當前美國有效關稅稅率在16~17%

資料來源:Haver,中金公司研究部

圖表:從貨幣政策迴歸中性的視角,我們測算降息 2 次 25bp至 3.75%~4%是一個合理水平

資料來源:Haver,中金公司研究部

減稅:支撐消費並拉動投資,7月底前需落地

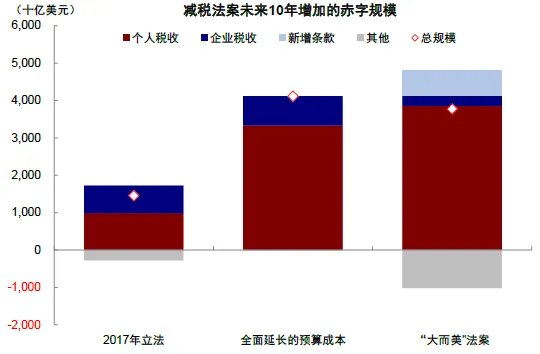

5月22日衆議院通過版本的“大而美 ”法案預計未來10年增加的基本赤字規模爲2.4萬億美元,考慮付息的赤字規模爲3萬億美元,年均3000-4000億美元的關稅收入基本可以抵消。由於此次法案涉及債務上限的提高,財政部預計8月將出現的“x”日爲法案的表決設定了截止日期,因此爲避免違約,法案需要在7月底國會休會前完成表決。

“大而美”法案中減稅規模整體並不算大。根據CBO的測算,減稅相關條款未來10年增加3.8萬億美元赤字。儘管這一規模顯著高於2017年TCJA最初立法時估算的1.5萬億美元赤字,但由於稅基擴大,任何延長期限的法案在絕對成本上都會更高,因此兩者不能簡單對比。判斷本輪的減稅幅度,應該與“全面延長TCJA”方案的預算成本進行比較,2024年底CBO预计全面延長TCJA條款的所需成本爲4.1萬億美元,略高於當前的3.8萬億美元。從結構上看,

► 居民端加碼至3.9萬億美元,高於“全面延長”的預算成本3.3萬億美元。“大而美”法案在永久延長2017年條款的基礎上,進一步提高了標準扣除額、兒童稅收抵免額以及遺產與贈予稅豁免等至2028年,CBO預測個人稅收的相關條款將在未來10年增加基本赤字3.9萬億美元。除此以外,本次新增法案中,小費和加班收入的稅收抵扣等也將進一步強化對中低收入人羣的支持。新財年的居民消費受減稅政策影響有望提振。

► 企業端明顯收縮,但激勵政策對投資或有明顯拉動。“大而美”法案中企業稅收抵免的赤字增加規模約爲2700億美元,低於“全面延長”的預算成本7800億美元。但此次法案聚焦短期的企業投資激勵,主要延續全額即時折舊、國內研發支出一次性抵扣等投資激勵政策至2029年,同時新增針對廠房建築投資的全額折舊至2028年,作爲當前增長放緩、利率高位徘徊背景下的一種逆週期投資刺激手段。這一條款在2017年施行後顯著提升資本支出意願,NBER的研究發現Bonus Depreciation刺激資本密集型企業增加資本開支,Tax Foundation基於12000家樣本企業的分析發現[5],該政策使得企業投資增幅達20%以上,製造業與中型盈利企業尤爲明顯。

圖表:2024年底CBO預計全面延長TCJA條款的所需成本爲4.1萬億美元,略高於當前的3.8萬億美元

資料來源:CBO,中金公司研究部

AI趨勢:一季度資本開支繼續加碼

DeepSeek年初的“橫空出世”使得市場擔憂科技資本開支的持續性,但一季度數據均顯示AI產業投資仍在加速。宏觀層面,信息技術設備投資同比21%,增速爲1984年來的高點;微觀層面,一季度財報顯示英偉達、谷歌、微軟等科技龍頭資本開支同比增速維持在60%以上。作爲獨立於經濟週期以外的結構性力量,AI趨勢的核心驅動力在於技術突破,而技術迭代的推進則離不開持續擴張的資本投入。“大而美”法案中的企業稅收優惠條款中,如國內研發支出抵扣、設備全額即時折舊等也有望進一步加快AI產業資本開支的釋放。

圖表:一季度財報顯示英偉達、谷歌、微軟等資本開支仍加速增長,科技龍頭同比增速維持在60%以上

資料來源:FactSet,中金公司研究部

信用週期與增長前景:私人信用重啓,增長全年有韌性

鑑於關稅不會過於極端,減稅和降息等正面催化劑在三、四季度也將逐步顯現,美國下半年信用週期可能重啓,進一步支撐利率敏感的增長環節。

信用週期:私人脈衝抬升,財政脈衝收縮

► 私人信用有望重啓:美國各環節融資成本和投資回報率差異本身就不大,因此,美聯儲若開啓降息,則利率下行很快便可以提振需求,尤其是利率敏感的部門。1)抵押貸款利率自2024年10月再度升至租金回報率上方,兩者差距在1月一度擴大至40bp,隨後利率下行帶動兩者差距不斷收窄,當前已經收斂至13bp。2)企業部門亦是如此,企業投資回報與融資成本的差距由2024年三季度的-1.2ppt收斂至四季度的-0.5ppt。如果下半年美聯儲降息概率迴歸,類比2024年三季度降息預期升溫階段,我們測算企業社融同比增速有望在四季度抬升至3.3%,居民部門基本持平,整體私人部門信用脈衝自三季度開始將持續抬升,並於2025年底轉正。

► 政府財政小幅收縮:財政赤字擴張與否的主要因素在於關稅收入和財政支出的規模,假設2025財年剩餘月份關稅收入維持5月的240億美元,則2025財年增加的關稅收入預計爲1800億美元,導致赤字率收縮至5.2%(2024財年6.4%,特朗普就任前CBO預測6.2%),廣義財政脈衝轉負。“大而美”法案最早四季度開始發力,2026財年政府信用扩张。2026財年 3000~4000億美元的关税收入不足以抵消4850億美元的赤字,赤字率或擴張至6%,財政脈衝改善至0.6%。

圖表:2025財年赤字率或收縮至5.2%,2026財年赤字率或擴張至6%

資料來源:Haver,CBO,中金公司研究部

圖表:2025財年廣義赤字脈衝或轉負,2026財年改善至0.6%,但考慮到利息支出的結構性赤字脈衝將繼續放緩

資料來源:Haver,IMF,中金公司研究部

增長:消費和投資全年有韌性,減稅或帶來額外提振;地產小幅改善

私人部門“社融”脈衝傳導到GDP大約需要半年,私人信用週期的修復也將在下半年的宏觀數據改善上有所體現。基準情形下,我們測算消費全年有韌性、投資四季度有望受益於減稅政策提振、地產持續磨底。

► 消費:基準情形全年有韌性,若年內美聯儲降息、減稅政策順利落地,則居民可支配收入環比升至2018年個人所得稅減免生效期間的0.5%,儲蓄率維持在當前的3.9%,名义消費同比或从现在的5.5%升至2025年底6%。悲觀情形也僅爲年底零增長,若關稅再度升級,居民可支配收入環比(0.2%)和儲蓄率(5.1%)均回到2024年二三季度衰退預期水平,则年底消費同比或放缓至1.7%,環比12月降至零增長。

► 投資:基準情形可以支撐全年,假设投資回报率与融资成本“打平”,我們預計同比有望進一步加速,由一季度5.5%升至年底的7.5%。若減稅落地,則類比2018年減稅正式施行後,企业部门投資回报率的抬升幅度0.9%,或将额外提振投資同比增速至10%。悲觀情形或導致四季度環比轉負,年内若不降息或导致投資回报与融资成本的差距再度扩大至2024年衰退預期時的-1.2ppt,则企业投資同比或年底放缓至4.6%,四季度環比轉負。

AI投資更多受產業趨勢和基數影響,全年仍將實現同比正增。我們根據谷歌、Meta、亞馬遜、微軟以及英偉達等最新指引來測算,二季度起或將繼續放緩至年底的20%。由於科技龍頭資本開支同比相較於GDP投資項下的信息處理設備有一個季度左右的領先性,我們測算信息處理設備同比或由一季度的21%逐步放緩至四季度的7%。

► 地產:基準情形整體改善,美聯儲年內2次降息對應美債利率中樞在4.2%,30年期抵押貸款利率在6.5%左右,2025年底成屋銷量或同比抬升1.5%至410萬套左右,新屋同比抬升9%至74~75萬套左右,整體房屋銷量較2024年同比抬升3%。但值得注意的是,三季度美債利率面臨衝高風險,融资成本的提升也加剧彼时地產销售的压力。悲觀情形則繼續磨底,年內不降息對應30年期抵押貸款利率維持在7%左右,增長壓力或使得居民購房負擔能力回落至2024年三季度衰退預期的水平。我們預測2025年底成屋銷售同比或小幅回落1%至400萬套,新屋有望同比增加5.6%至72萬套左右,整體房屋銷量與2024年持平。

圖表:基準情形名義消費同比或從現在的5.5%升至2025年底6%,悲觀情形下爲環比零增長

資料來源:Haver,中金公司研究部

圖表:成屋銷售或由極端情形的同比-1%升至基準情形的1.5%,新屋銷售同比由5.6%加速至9%

資料來源:Bloomberg,中金公司研究部

圖表:基準情形可以支撐全年,悲觀情形或導致四季度環比轉負

資料來源:Haver,中金公司研究部

圖表:我們測算消費全年有韌性、投資四季度有望受益於減稅政策提振、地產持續磨底

資料來源:Haver,中金公司研究部

風險在哪裏?金融市場的不穩定性

信用週期的重啓雖然有望帶動增長修復,但這一過程恐難一帆風順,展望下半年,以下幾個風險點可能引發市場對美國金融穩定性的擔憂:1)企業債再融資壓力是否會集中爆發?2)債務上限達成後,美債供給增加帶來的衝擊有多強?3)899法案可能引發多大規模的外國資本外流?

► 企業債再融資壓力並不大。1)到期規模未見高峯,2025年信用債到期規模約爲8130億美元(1-5月已經到期3400億美元,圖表28),佔11万億美元存量信用债的7%,金融(36%)、可選消費(14%)以及醫療保健(10%)佔比较大。2)全部再融資的成本可控,若年內剩餘的4720億美元企业债到期后全部再融资,每年利息支出或增加37億美元,加權平均債券收益率由4.49%小幅升至4.52%,整體再融資壓力不大。

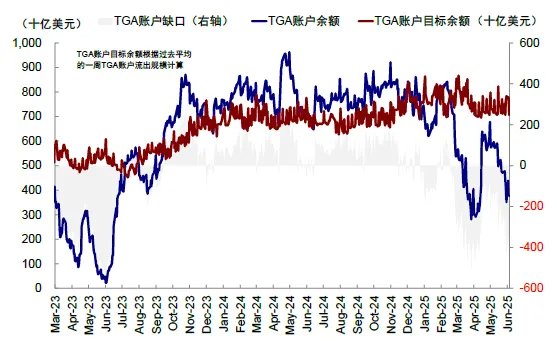

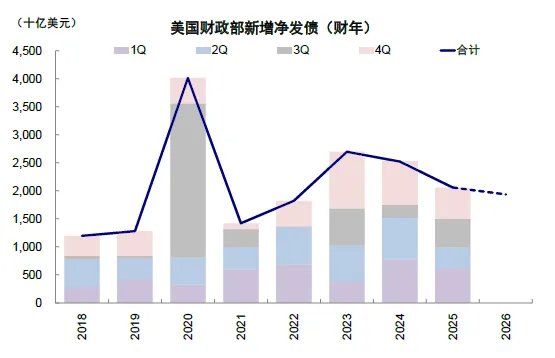

► 債務上限解決後的發債回補規模小於2023年,2026財年供給壓力略低。靜態看,本輪發債回補所需規模小於2023年,TGA當前缺口3297億美元,低於2023年債務上限解決前的5000~6000億美元。根據四月底公佈的季度融資計劃,今年三季度的發債規模爲5540億美元(佔2025財年總髮行規模的26.9%),显著低於2023年三季度債務上限解決後的10100億美元。結合2026財年的赤字水平,我們預測2026財年发债规模低於2025財年,由2.1万億美元降至1.9万億美元,美債供給壓力邊際改善。

► 外國企業受衝擊最大,央行和個人投資者持有的股債收益有豁免保護。“大而美”法案中的899條款近期引發外國資本流出美國的廣泛擔憂。當前海外投資者分別持有33%的美債和18%的美股,若該法案落地並對符合條件的外國投資者徵稅,則引發外國資本流出的“恐慌”,加劇金融市場的波動。具體來看,1)個人投資者享有“投資組合利息豁免”(Portfolio Interest Exception)無需繳納預提稅;2)外國央行與主權基金直接持有的美債理論上也受到892條款的豁免,正式立法後大概率會明確豁免範圍;3)外國企業所持有的股息和資本利得將徵稅,不再適用於“投資組合利息豁免”,預提稅每年提高5%,最高或升至20%。

圖表:若企業到期後全部再融資,加權平均債券收益率由4.49%小幅升至4.52%,整體再融資壓力不大

資料來源:FactSet,中金公司研究部

圖表:TGA當前缺口3297億美元,低於2023年債務上限解決前的5000~6000億美元

資料來源:財政部,中金公司研究部

#2中國:預期還能否更好?信用週期修復暫緩

與美國相反,中國信用週期還處於收縮階段,原因是私人部門面臨的融資成本與回報依然倒掛,抑制主動加槓桿的意願。

下半年中國增長動能回升的關鍵仍在於信用週期能否開啓,這需要逆週期的財政大舉發力拉動,或者新興增長點的提振:1)要麼通過政府部門逆週期的財政大舉發力拉動,這受關稅影響;2)要麼通過私人部門自發穩槓桿甚至加槓桿,這需要較強的AI產業趨勢帶動。這背後,關稅、財政與AI同樣也是決定下半年走向的重要因素。

未來演變:關稅不確定性仍存,財政難以期待過高,AI有所降溫

如果說“924”之前中國信用週期和預期都處於相對低谷的話,那麼從去年四季度開始,中國先後經歷了來自財政和AI的提振,直接拉動市場的同時,也使得信用週期逐漸企穩修復。但往後看,對比“924”是財政預期的高點,1月DeepSeek橫空出世是AI預期的高點,以及當前僅10%的對等關稅,市場要想看到比這些預期高點更強的情形,難度也不小。

#1關稅:擾動或繼續,後續升級風險仍存

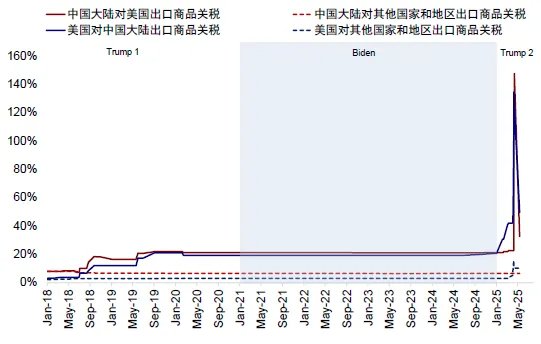

美國對華關稅歷經“一波三折”,由145%暫降至30%。4月至今,美國對華“對等關稅”一波三折,從4月2日宣佈加徵的34%,逐步加碼至“非理性”的125%,再降至5月12日中美會談後比預期更低的10%,另外24%豁免90天(《中美關稅“降級”的資產含義》)。疊加此前20%芬太尼關稅,当前美國對華关税從此前145%的“非理性”水平降至30%的“可貿易”水平。

圖表:本輪特朗普對華關稅加徵幅度回落至30%(20%芬太尼+10%對等,24%豁免90天)

資料來源:PIIE,中金公司研究部注:Trump1.0時期關稅幅度爲PIIE結合當時貿易金額的測算

往前看,關稅升級風險仍存,甚至當前的水平可能是未來一段時間“最好”的情形。如果說4月7日後不斷加碼後的145%的關稅是“最差”情形的話(再高無非也就是數字遊戲,都基本與“貿易禁運”無異),那與其他經濟體同等的10%的“對等關稅”也可能是未來一段時間“最好”的情形,因爲如果維持這一水平的話,那麼依然可以體現我國的製造業的優勢,也就不存在需要轉口的問題,美國也無法實現“製造業迴流”。因此,我們認爲4月9日的145%和5月12日的30%分別可近似看作美國對華關稅的“上限”與“下限”。

面對下半年關稅路徑上可能存在的波折與反覆,需重點關注之後談判進展及轉口貿易是否受限。

► 首先,後續的談判進展仍是關鍵。當前美國對其它市場維持10%對等關稅至7月9日,對華10%的對等關稅豁免至8月12日。因此,需重點關注7月9日及8月12日這兩個豁免結束時點前的關稅談判進展,這仍將決定後續政策發力與市場走勢。

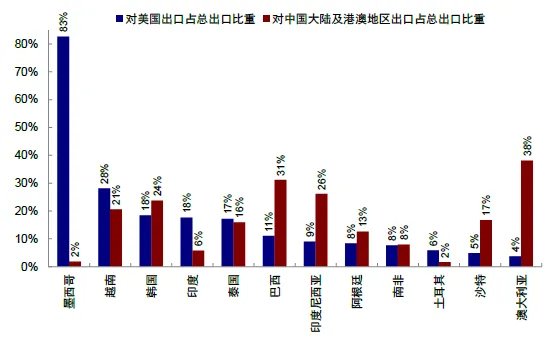

► 其次,除中美之間的雙邊談判及貿易外,通過其它市場的轉口是否受限也很重要。2018年中美貿易摩擦以來,中國對美直接出口減少,而轉由越南、墨西哥等國轉口貿易。2025年4月“對等關稅”後,中國對美出口份額進一步下降至10%,而對東盟出口份額抬升至19%。當前越南、泰國等國已收緊對於原產地的監管,後续需重点关注转口是否会进一步受限,尤其是對美出口敞口高、對華出口敞口低的墨西哥、印度等,或更有施加轉口限制的動機。

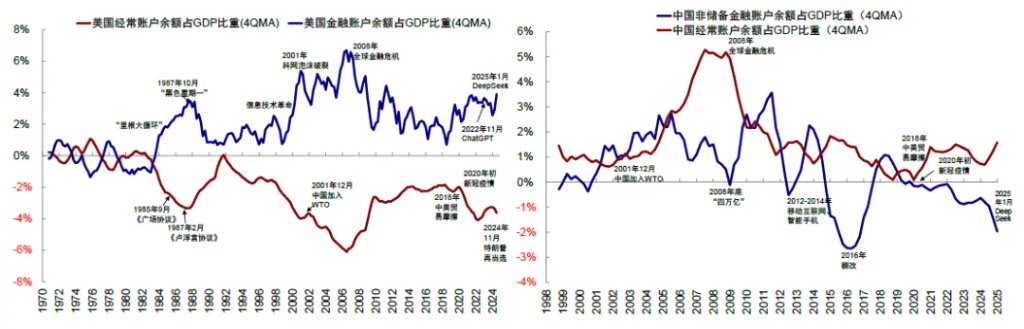

從長期宏觀視角看,關稅之下我國政策短期也難以完全轉向,製造業優勢仍然重要。我們在上文分析過,經常賬戶和金融賬戶的“鏡像”關係使得美國在試圖收窄經常賬戶赤字的同時會遭到金融賬戶資金流入減少的反噬,因此關稅上始終受到約束。而與美國相反,疫情後中國經常賬戶盈餘擴大,而非儲備金融賬戶持續淨流出。對中國而言,關稅或使得經常賬戶盈餘收窄,這固然給經濟帶來壓力,並加大經濟向消費轉型的必要性。但是,經濟轉型也非一日之功,完全放棄製造業和經常賬戶盈餘的優勢並不現實。所以政策思路也很難大幅轉向爲消費主導,關稅談判仍然重要。對部分出口企業而言,或更多轉向出海尋找新的市場和增長點。

圖表:墨西哥、印度等市場對美出口敞口大、對華出口敞口較小

資料來源:SAFE,國家統計局,中金公司研究部

圖表:與美國相反,疫情後中國經常賬戶盈餘擴大,而非儲備金融賬戶持續淨流出

資料來源:Wind,中金公司研究部

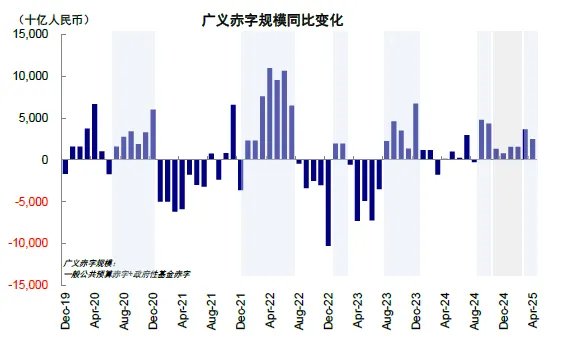

#2 財政:短期發力緊迫性降低,且面臨約束,期待過高不現實

面對私人部門仍在去槓桿的現狀,財政的對沖力度仍然不夠。去年“924”後財政加碼,但11月後財政脈衝再度降速,政策“見好就收”,對私人部門去槓桿的對沖力度有所下降,也使得中國的信用週期始終未能重啓。我們測算,年內新增6-8萬億元財政支出可以彌補疫情以來的產出缺口、使廣義財政赤字脈衝回到歷史高點、且使社融增速匹配名義增長(“兩會”已新增2.1萬億元支出,仍需4-6萬億元額外支出)。

當前關稅“降級”下財政發力緊迫性有所降低。受益于當前關稅谈判进展,對增長衝擊幅度明顯降低,參照上一輪中美貿易摩擦假設價格彈性0.8-1,我們測算54%的關稅加徵幅度對應需要額外2-2.5萬億元財政刺激(對應赤字率需要抬升約2%),今年“兩會”已經新增2.1萬億元支出。

況且,財政的“有所保留”也源於面臨來自槓桿空間、利率和匯率的現實約束,期待過高並不現實。中國政府槓桿率當前爲101%,低於美國疫情高峯時的120%和日本的220%,但如果經國內收入佔比調整後,我國槓桿率(88%)已經高於美國(65%)及日本(86%)。而且,中國政府部門的付息壓力(利息支出/GDP約3.5%)已經高於槓桿率更高的美國(3%)與日本(1.5%),使得高杠杆受到約束。此外,我国还面临利率与汇率的約束。日本從90年代100%的政府槓桿率升至220%,利率也從2%降到0%,以0甚至負利率爲代價實現了高槓杆,資本賬戶不管制也使日本可以低息持有海外資產、日元沒有大幅貶值,但中國利率下行和匯率貶值空間均相當有限,且開放資本賬戶難度較大。

展望下半年,面對當前的關稅“降級”與財政發力的現實約束,下半年財政重點或主要在於已有政策的落地。若關稅進一步升級拖累外需,或提升財政發力必要性,但對政策發力期待過高也不現實。後續關注7月政治局會議及8月12日前中美談判進展。

圖表:中國私人部門“去槓桿”,財政對沖力度不足

資料來源:Wind,中金公司研究部

圖表:但財政脈衝11月12月再度降速

資料來源:PIIE,中金公司研究部

#3 AI:情緒有所降溫,等待更多催化劑

AI技術突破可帶動部分自發加槓桿,但對整體貢獻有限。2025年AI相關新增資本開支預計約1,500億元,直接貢獻GDP增速0.1個百分點。相比依靠私人部門通過股市或地產加槓桿容易透支後反噬,科技趨勢或更可持續。

當前科技重估敘事有所降溫,後續關注AI投資與應用落地進展。經歷前期情緒高漲後,恒生科技指數風險溢價也由前期低點的1.6%回升至當前的2.6%,中美估值差距再次拉大。美股科技龍頭一季度財報良好,資本開支繼續(Meta將全年資本開支由600-650億美元上調至640-720億美元、Google及Amazon維持此前資本開支目標),中國科技巨頭資本開支反而降速(如阿里巴巴資本開支由4Q24的318億元降至1Q25的246億元,環比下降29%)。

但長期看,能否有效提振全要素生產率還有待觀察。近十年中國研發支出明顯增加,虧損企業佔比和就業人員工作時間卻在增加,全要素生產率並未明顯提升。政策支持與補貼往或促使企業蜂擁而上,反而會導致行業虧損企業佔比增加,使得資源配置效率不升反降,不一定利於全要素生產效率抬升,過去造船、光伏設備、新能源車領域發展均是例證。

圖表:中美科技龍頭估值差距再次擴大

資料來源:Bloomberg,中金公司研究部

信用週期與增長前景:信用週期修復暫緩,下行有底但上行受限

在關稅存在升級風險、財政難以大舉發力、AI趨勢有所放緩的基準情形下,下半年中國市場雖不至於重回去年三季度前的低迷,但也難以大幅超越去年底和今年初的高點。在此情形下,中國信用週期或進入震盪階段,體現爲私人信用脈衝再度停滯,財政發力速度也放緩。

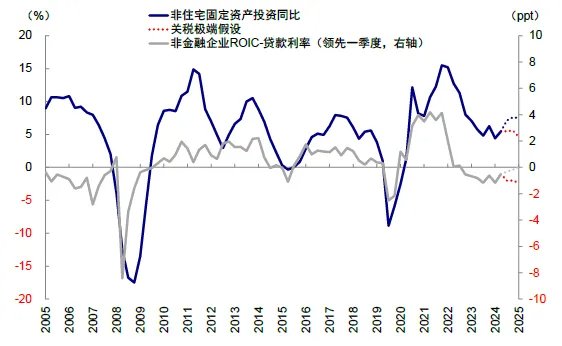

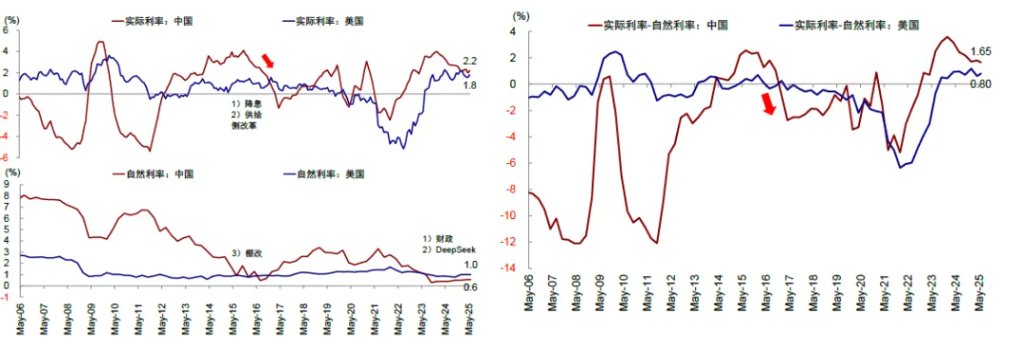

中國的信用週期之所以仍處於收縮階段,核心原因是回報與成本倒掛。以地產爲例,3%的按揭成本仍高於大多數城市不到2%的租售比。我們測算中國實際利率2.2%與自然利率0.6%之差1.6ppt,仍高於美國,後者實際利率1.8%與自然利率1.0%之差爲0.8ppt。信用週期的持續收縮,也使經濟的需求不振、通脹疲軟等問題仍待解決,內生增長動能仍待進一步提升。

圖表:中國實際利率(2.2%)高於美國(1.8%),自然利率(0.6%)低於美國(1.0%)

資料來源:Wind,Bloomberg,美聯儲,中金公司研究部

要解決信用週期收縮的問題,也就需要使得融資成本高於回報預期,這可通過進一步降低成本,或大幅提高回報預期來實現。

► 通過貨幣政策降低成本並非根治之法。5年LPR年內已經下調10bp至3.5%,我們靜態測算需要進一步下調約30-50bp。況且,融資成本的下行空間受限。1)銀行息差與人民幣匯率本身就限制短期內可操作的實際空間,且2)當前貨幣總量充裕,卻傳導不暢,小微企業貸款利率高於基準。

► 提高回報預期還需依靠外力干預(財政逆週期調節)或者新增長點的出現(如AI科技、新消費)。對於週期性板塊,如地產和投資,需要財政通過間接化債或直接刺激的形式大舉介入;對於結構性板塊,則需要依靠AI趋势或新消費等板块的进一步突破,提高回報預期。

因此,結合上文分析,政策的“有限發力”與科技和新消費等的“局部拉動”,都使得信用週期不致再度收縮但也難以轉化爲全局性修復。

對市場和資產而言,過剩流動性的“資金盛”與有限回報的“資產荒”,會導致整體指數難有趨勢性機會而區間震盪,但結構性行情大行其道。投資者,1)要麼湧入穩定回報或保值資產(如存款、國債、分紅與黃金),2)要麼湧入還有成長性的回報資產(如科技、新消費、創新藥等)。上述這兩個方向恰以港股爲主,這便解釋了港股市場和南向資金的火熱。長期看,只要信用週期收縮的問題不解決,這一結構性的配置方向恐怕就還會長期延續,但短期過剩流動性湧入少量優質資產,也會導致估值的抬升,也需要防範透支。因此,低迷的時候積極介入、亢奮的時候要及時獲利(做波段),同時專注結構方向(做結構),可能依然是一個行之有效的策略。

圖表:解決信用收縮問題,可通過降低融資成本或提高回報預期

資料來源:中金公司研究部

資產配置:美國並不悲觀,中國仍重結構

配置思路:中美週期再平衡或削弱“去美元化”共識

綜合上文分析,下半年美國信用週期有望重啓,中國信用週期修復暫緩,中美信用週期的相對強弱或走向再平衡。對資產而言,

節奏上,當前市場整體缺乏方向,三季度不排除有波動,但波動也帶來配置機會。當前主要市場都已經修復了對等關稅的衝擊,較高的預期和關稅本身的變數都可能誘發波動。

美國資產並不悲觀,甚至有再跑贏可能。中國市場更多以結構性機會爲主,港股較A股有相對優勢。整體市場或維持震盪,如果回調則提供更多低吸優質資產降低整體持倉成本的機會,畢竟市場有託底,但不建議過度追高,因爲信用週期難以大幅擴張。結構性成長仍是長期方向,短期可以適度降倉位或轉到分紅板塊,以防止波動並留出子彈。歐洲反彈最快的階段可能逐漸過去,日本可關注內需板塊,適度保留日元敞口。

配置建議:三季度或有波動,美國資產或再跑贏

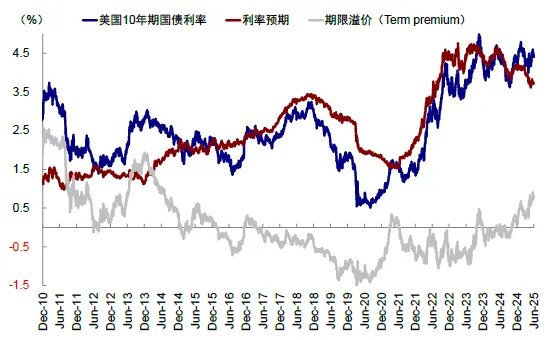

► 美債:有交易性機會,先長後短。近期,10年美債期限溢价升至0.8%,已經超過2023年10月發債高峯對應的高點0.5%,創2014年7月以來的新高,体现出美債投资者对美元信用的担忧。然而三季度的TGA回補規模和發債規模均少於2023年債務上限解決前的水平,因此債務上限後發債高峯帶來的供給壓力或有所放緩,不能簡單類比2023年的抬升幅度。如果美債利率突破过去一年内的高点4.8%,我們認爲開始逐步具備交易機會。基準情形下,美聯儲降息2次对应美債利率中枢在4.2%左右。待降息預期兌現後轉向短債,做曲線的陡峭化。

圖表:今年三季度的發債規模爲5540億美元,顯著低於2023年三季度債務上限解決後的10100億美元

資料來源:Haver,美國財政部,中金公司研究部

圖表:美債期限溢價升至0.8%,超過2023年10月發債高峯對應的高點0.5%,創2014年7月以來的新高

資料來源:Bloomberg,中金公司研究部

► 美股:若因關稅和美債問題回調提供再買入機會。基準情形下,減稅部分抵消關稅的拖累、美聯儲年內仍可以降息兩次,標普500指數中樞對應6000~6200點。但進入三季度,市場在等待關稅、減稅等政策落地和明確前仍有波動,1)若市場情緒回到关税摩擦的高點,對應風險溢價1.24%,不考慮盈利下修的影響,標普500指數在4900~5000點;2)若市場情緒回到2024年8月衰退预期的高點,對應風險溢價1.08%,標普500指數在5000~5100點;3)若利率回到2023年10月發債高峯,美債利率4.8%和風險溢價0.6%,对应標普500 5000點。

板塊上,減稅政策將有助於企業降低當期稅負,1)研發支出佔比高的醫療保健(36%)、可選消費(36%)以及信息技術(28%)將受益於國內研發支出一次性抵扣,該政策允許企業在2025-2029年將當年研發支出一次性全額計入;2)資本開支佔比高的公用事業(140%)、可選消費(49%)、能源(48%)、通訊服務(48%)等板塊將更多受益於全額即時折舊。該政策允許企業在2025–2029年期間,對新投入使用的設備類資產,在原本2025年40%折舊比例的基礎上,改爲一次性全額(100%)稅前扣除。

圖表:基準情形標普500指數中樞對應6000~6200點

資料來源:FactSet,中金公司研究部

► 美元:短期弱勢震盪,四季度或小幅反彈,不宜將長邏輯過度短期化。作爲加徵關稅方,美元匯率在4月“對等關稅”後不升反貶,體現出特朗普的“對等關稅”衝擊美元資產作爲安全資產的信心。不過,這個過程可能相對漫長,也並非一蹴而就。我們的美元流動性模型測算顯示,下半年美元繼續震盪,四季度有望修復。美元指數或在100附近震盪,四季度減稅落地或美聯儲降息有望支持美元反彈。

► 黃金:從長期對沖不確定性角度仍有價值,但短期也需注意情緒透支。受益於特朗普政策的不確定性與對弱美元的預期,2025年以来黃金表现较好,但主要買家來自亞太地區。從2024年底以來,黃金上涨主要在亚洲交易时段,歐洲時段持平,美洲時段反而下跌。

我們基於實際利率、美元指數與不確定性的三因子模型顯示,假定不確定性維持俄烏衝突以來均值水平,當前實際利率(2.1%)下黃金隱含的美元水平在90左右(當前99),仍體現較強的弱美元預期,當前的美元指数(99)與實際利率(2.1%)對應合理金價中樞3150~3250美元/盎司。我們認爲,金價上漲的長期要素仍然存在,但短期存在回調風險,可長期定投配置。

圖表:我們的美元流動性模型顯示,下半年美元震盪,四季度有望修復

資料來源:Bloomberg,中金公司研究部

圖表:若不確定性維持俄烏衝突以來均值,當前實際利率(2.1%)下黃金隱含的美元水平在90左右(當前99)

資料來源:Bloomberg,中金公司研究部

歐洲:反彈最快階段可能已經過去

2025年初至今,歐股在全球市場表現亮眼,Stoxx 600指數漲幅達7.9%。3月初歐洲財政意外擴張,歐盟實施“重新武裝歐洲(ReArm Europe)”計劃增加國防投資,德國則推出“不惜一切代價(whatever it takes)”方案併爲國防支出解除“債務剎車”限制,推動Stoxx 600指數站上歷史高點。雖然4月美國對等關稅使歐股大跌,但貿易談判正在推進,目前Stoxx 600指數已收復大部分跌幅。我們認爲歐洲基本面下半年將繼續緩慢復甦,對歐股維持標配。

► 降息週期臨近尾聲。目前歐元區職位空缺率和薪資同比持續下行,失業率接近底部,勞動力市場已逐漸轉松。再加上能源等成本側因素逐漸消退,4月歐元區的CPI同比已回落至2.2%。在此背景下,存款便利利率從去年6月起下降8次至2.0%。目前,歐央行認爲通脹已基本達到2%目標,並且暗示降息週期或已臨近尾聲,OIS市場隱含年底之前大約還有1次降息。

► 私人消費繼續修復,但速度受限。目前歐元區實際工資同比持續爲正且已基本回到疫情前水平,因此消費具有持續修復的基礎。但我們認爲以下因素會限制其修復速度:1)就業市場開始轉松,工資上漲動能變弱,已出現實際工資和人均可支配收入增速的下滑。2)歐元區消費者信心受關稅影響走弱,預防性儲蓄需求上升,儲蓄率下降速度可能低於此前預期。

► 私人投資受降息和搶出口提振。受到歐央行降息週期提振,歐元區私人部門信貸修復較好。需求方面,今年二季度新訂單轉爲正值,且產能利用率也自年初起邊際回升,或得益於關稅前的“搶出口”行爲。我們認爲私人投資可以受到提振,但考慮到降息週期接近尾聲,“搶出口”只是階段性現象,所以這種提振持續時間相對有限。

► 公共投資今年受財政擴張影響不大。雖然三月歐洲意外財政擴張,但資金撥出和項目安排需要時間,因此今年對基本面影響較小。根據德國經濟研究所(DIW)測算,德國“不惜一切代價(whatever it takes)”的基礎設施基金對2025年GDP影響相當有限;根据欧盟委员会測算,歐盟更高的國防支出對2025年GDP影響約0.1%10。

► 出口受關稅拖累,需等待談判進展。4月2日特朗普對歐盟徵收20%對等關稅,隨後在4月9日暂停對等關稅的附加部分90天,目前欧盟面临的對等關稅为10%。根據歐盟委員會測算10,如果關稅保持在4月2日水平,那麼美國單方面關稅在2025年會拖累歐盟出口1.1%,拖累GDP 0.2%。但考慮到後續仍有談判空間,可認爲該測算爲“最糟糕情形”。

我們對歐股建議標配。盈利方面,歐股非歐洲收入佔比52%,美國收入佔比21%,海外收入比重較高且對貿易政策後續走向較敏感。估值方面,目前Stoxx 600的動態P/E抬升至14.6倍,高於歷史均值13.2倍。歐央行當前接近降息週期尾聲,後續無風險利率下行空間有限。Stoxx 600風險溢價目前計入利好較多,已修復至接近3月初歐洲財政意外擴張時。我們認爲歐股反彈最快的階段可能已經過去,建議維持標配。

日本:建議小幅超配內需板塊

2025年初至今,貨幣政策正常化是主導日本市場的線索。在日本央行加息和減少購債的背景下,10年期日債利率從去年10月起持續抬升至當前的1.5%以上。日元在貨幣政策和美元走弱的雙重影響下走強,年初以來升值9.2%。日股出現估值回調,年初至今以日元計價的日經225下跌5.4%,以美元計價的則因爲日元升值而上漲2.6%。展望下半年,通脹將繼續爲貨幣政策正常化提供基礎,進而影響日本乃至全球資本市場的表現。

► 通脹受到工資增長的支撐。正如我們在去年中展望提示的那樣(《全球市場2024下半年展望:寬鬆已過半場》),日本當前面臨二次通脹壓力,4月CPI和核心CPI同比分別達到3.6%和3.0%。這一方面是因爲大米價格飆升和電力燃氣補貼退坡等成本側因素,另一方面是因爲2024年春鬥推動“工資-通脹”螺旋持續形成。後續在政府儲備米投放、加息傳導至物價以及關稅擾動的影響下,日本通脹或将有所回落。但日本就業市場趨緊,而且2025年春斗工資涨幅再创新高,因此通脹不会回落过多,仍有基本的支撐。根據央行預測,2025財年日本除新鮮食品能源的核心CPI同比約爲2.3%。

► 消費推動基本面繼續修復。1)內需方面:消費是近期日本經濟的主要驅動力,2025Q1實際GDP同比1.7%,其中0.9%由消費貢獻。展望未來,短期內消費可能存在壓力,因为實際工资同比在一季度的高通胀下由正转负,且消費者信心在關稅衝擊下下滑。但考慮到今年春鬥工資漲幅較高,會逐漸在名義工資上體現,且通脹呈現回落趨勢,所以我们认为實際工资同比将得到改善,年內消費仍有望擴張。結構上可關注服務消費。截至4月,服務業PMI已經連續六個月保持在擴張區間,受關稅衝擊較小。2)外需方面:日本經濟對美國依賴度不高,2024年對美出口佔日本GDP比重爲3.5%。4月2日特朗普對日本徵收24%對等關稅,隨後在4月9日暂停對等關稅的附加部分90天,目前日本面临的對等關稅为10%,後續需進一步關注談判進展。

► 日本仍有推進貨幣政策正常化的基礎,但加息幅度有限。日本自去年開啓加息週期,截至5月政策利率已上升至0.5%。向前看,工資增長能夠爲通脹提供支撐,貨幣政策正常化仍有持續推進的基礎;但貿易政策不確定性給增長帶來一定負面影響,且日元仍面臨升值壓力,因此加息幅度有限。根據OIS預測,今年四季度日本央行可能進行一次加息。

日債利率面臨上行壓力,但風險可控。在年內可能加息、減少購債原則上持續,且海外債券風險可能傳導至日本的背景下,日債利率面臨上行壓力,但風險大體在日本央行和財務省控制下:1)日債最大買主仍是日本央行(佔比46.3%),在長端利率急劇上升時可能臨時增加購債穩定市場。2)消息稱,日本財務省正在考慮削減長債發行比例,相應增加中短債發行比例。

建議小幅超配日股內需板塊。估值方面,日股動態P/E目前已回落至18.1倍,低於歷史均值。風險溢價雖然較年初惡化,但仍處在歷史較低水平,且無風險利率在貨幣政策正常化的背景下也存在抬升風險,所以我們認爲估值可能存在壓力。盈利方面,日股海外收入佔比近六成,導致日股表現與日元匯率有較強的負相關性。考慮到貨幣正常化進程可能進一步推高日元,我們認爲日股整體表現或存壓力。但日本內需有較好修復斜率,且高通脹利好以名義值計量的國內財務數據,因此日股內需板塊存在結構性機會,在日元升值背景下也不必對沖匯率敞口。

圖表:日本就業市場趨緊,春鬥工資漲幅再創新高

資料來源:Wind,Haver,中金公司研究部

新興:看好貿易政策影響小、政策鬆綁的內需驅動型

年初以來,新興市場跑贏發達市場。按照經濟結構和對貿易風險敏感程度,可以將新興市場分爲三類:承接供應鏈轉移型(如越南和墨西哥)、科技產業型(如中國臺灣和韓國)和內需驅動型(如印度和印度尼西亞)。年初至今,得益於關稅利空釋放且近期關稅幅度下降,更依赖出口的承接供應鏈轉移型(如墨西哥)提振更大,跑赢内需驱动型和科技產業型。

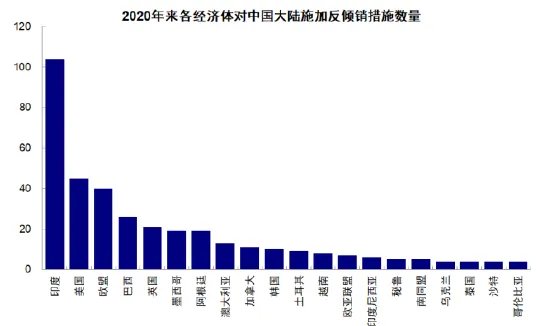

展望下半年,貿易政策仍是影響新興市場的關鍵變量。第一個關注維度是與美國貿易關係:由於對美出口佔自身GDP比重不同,各經濟體對美國依賴度以及受關稅影響幅度不同。承接供應鏈轉移型受牽制最大,內需驅動型最小,科技產業型則需額外觀察半導體貿易政策的演變情況。第二個關注維度是與中國(尤其是中國大陸)的貿易關係:爲換取更低的關稅,部分經濟體可能在美國的要求下對中國大陸進行出口限制。我們認爲對中出口佔整體出口比例較小,尤其是小於對美出口佔整體出口比例的經濟體,更可能在“權衡利弊”後按美國要求對中國實施出口限制。從過往記錄看,歷史上對中國大陸施加貿易壁壘(如反傾銷)更多的經濟體更易按美國要求限制中國出口。

► 承接供應鏈轉移型(如越南、墨西哥):1)對美出口依賴度較高。根據2024年數據,墨西哥和越南對美國出口金額佔自身GDP比例分別達到27.7%和25.6%,受關稅衝擊嚴重,4月製造業PMI顯著低於50即爲佐證。2)在美國壓力下限制中國出口的風險不可忽視。墨西哥就是典型例子,對美出口佔比(83%)顯著高於對中出口佔比(2%),2020年來對中國反傾銷次數達19次。越南對美出口佔比(28%)和對中出口佔比(21%)接近,且已深度嵌入中國供應鏈中,難以“兩全其美”,基本面壓力更大。資產方面,兩國股票估值已回到或超過4月2日對等關稅前水平,後續走勢需關注關稅落地情況。

► 科技產業型(如中國臺灣、韓國):1)對美出口依賴度同樣較高,除了貿易風險外還受到科技趨勢的影響,取決於AI投資需求和半導體貿易政策兩個因素。一是AI投資目前仍具增長動能,需觀察之後能否持續兌現。根據最新指引,科技龍頭一季度資本開支同比仍有63%,全年可實現同比正增長(《美國還能“扛多久”》);英偉達一季度收入與盈利均超預期,數據中心收入(包括Blackwell等)增速爲73%[19]。二是半導體貿易政策的最終演變。目前半導體相關產品豁免對等關稅,但美國商務部已針對進口半導體及製造設備啓動“232條款調查”。2)兩地對中國大陸的貿易依賴度均較強,按照美國要求對中國進行貿易限制的阻力較大。資產方面,在MSCI指數口徑下,韓國和中国台湾的半导体行业占比分别为10.5%和61.6%,臺灣股指對半導體需求與貿易政策的敏感度顯著偏高。

► 內需驅動型(如印度、印度尼西亞)對出口的依賴度較低,貿易風險影響較小,更多關注的是自身基本面。印度方面,目前基準利率已下調50bp,OIS隱含未來1年進一步下降53bp,私人投資可獲得提振。所得稅門檻提高可促進消費。由於印度政府赤字接近整頓目標,在預算估計(Budget Estimates)口徑下的本財年赤字率收縮幅度(-50ppt)顯著小於上個財年(-100ppt),政府槓桿造成的拖累降低。此外,印度計劃在下個財年調整財政整頓目標,財政框架將更爲透明靈活。印尼方面,目前正處於降息週期,IMF預計2025年結構性財政赤字將擴張0.36ppt。貿易風險方面,印度對中國貿易限制概率很高,印尼較低,但對自身基本面影響均不大。我們看好貿易政策影響小,且政策正在松绑的內需驅動型市场,尤其是在財政整頓後能夠“輕鬆上陣”的印度。

圖表:新興市場中,印度、巴西、墨西哥對中國大陸施加反傾銷措施的數量最多

資料來源:Global Trade Alert,中金公司研究部

本文作者:劉剛、繆延亮、楊萱庭、項心力,來源:中金點睛,原文標題:《全球市場2025下半年展望:共識化的“去美元”》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。