核心觀點

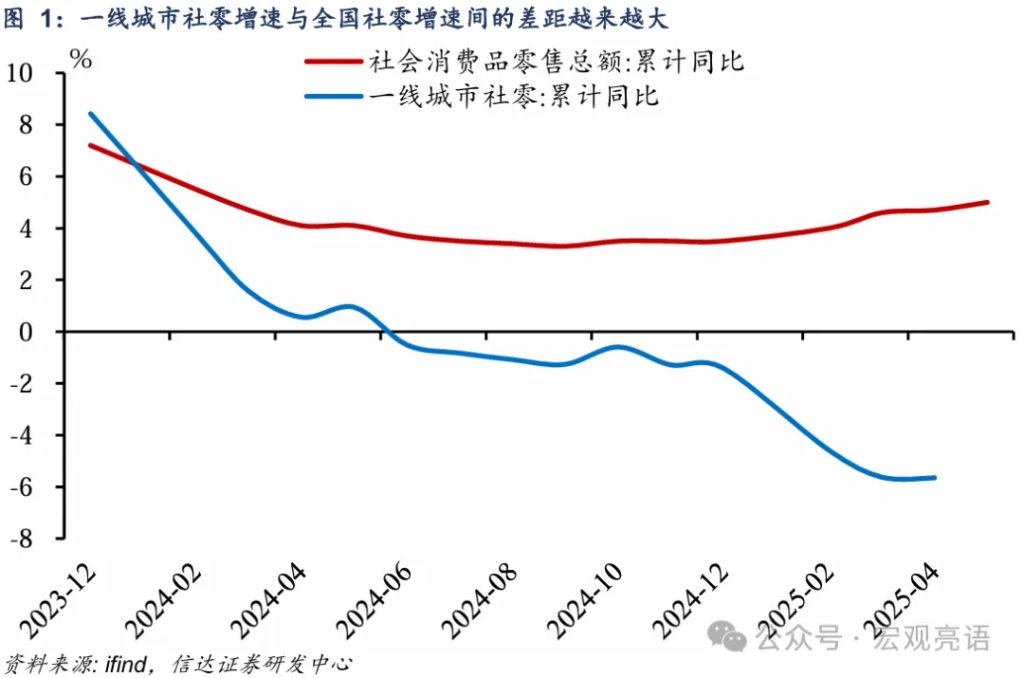

一線社零持續負增,而且其增速較全國的差距也有擴大。從去年年中開始,一線城市社零負增長的趨勢就已經出現。時隔近一年之後,一線城市社零負增長的趨勢還在持續。不僅如此,與全國社零逐步修復的表現不同,過去一段時間,一線城市社零增速較全國的差距不僅沒有縮小,甚至出現進一步擴大的現象。到今年1-4月,一線城市社零和全國的增速差已達10個百分點,差距爲近5年最大。

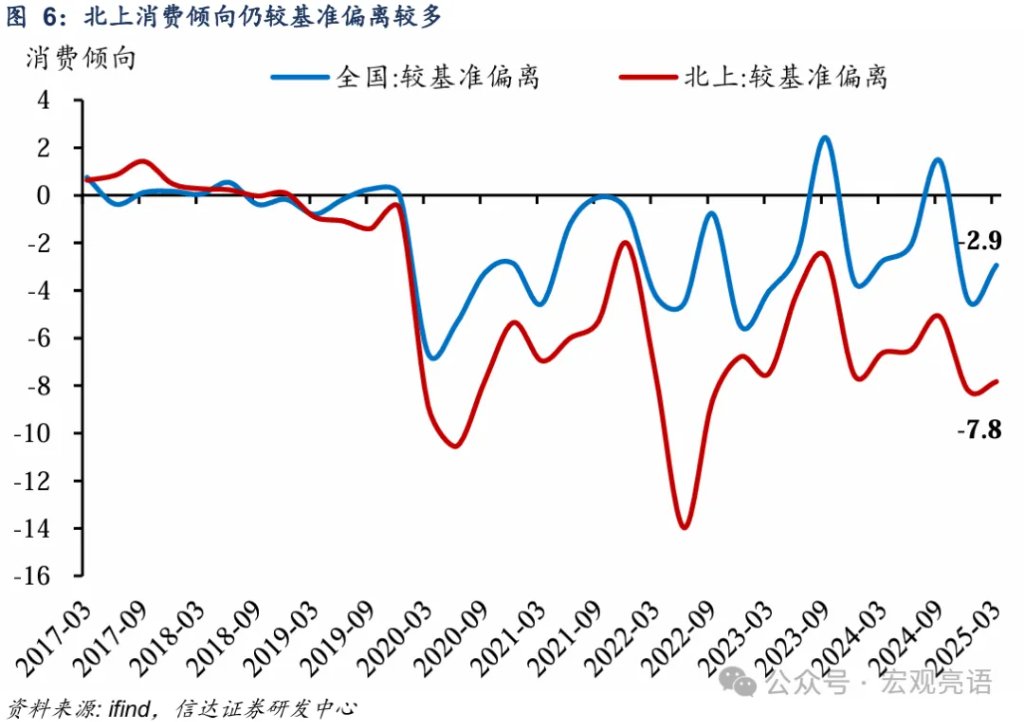

一線城市消費顯著下降,消費傾向可能是更重要的原因。對於一線社零、消費的下降,可支配收入增速放緩和消費傾向尚未修復都有影響,但我們認爲後者纔是更加重要的原因。截至今年一季度,一線城市消費傾向較其基準偏離7.8個百分點,而全國消費傾向僅較其基準偏離2.9個百分點。一線城市消費傾向較基準偏離較多,其修復也比全國更慢。疫後一線城市始終偏離基準較多,這可能是其落後全國消費的更重要原因。

消費率和儲蓄率同時下降的怪象。消費傾向回落時,人們往往認爲對應的是主動儲蓄增加和儲蓄佔比的回升。但令人意外的是,一線城市居民可支配收入中消費比例下降後,用於儲蓄的比例並未上升,反而也在下降。我們認爲,這意味着一線城市消費市場下降不是預防性儲蓄的結果,而是剛性支出被動擠佔了消費。在開始釋放消費潛力時,被動式擠佔的消費修復起來往往比主動性儲蓄擠佔的消費要慢得多,這可能意味着一線城市消費的修復可能還會繼續慢於非一線城市和下沉市場。

正文一、一線城市社零持續負增,且與全國差距擴大

與全國社零逐步修復的表現不同,一線社零一直在陷入負增長。截止今年1-4月,全國社會消費品零售總額(社零)增長4.7%,而一線城市社零增速下降5.7%(一線城市劃分見已外發報告《下沉市場:另一面中國》),比全國社零表現低近10個百分點。今年1-5月全國社零進一步修復至5.0%,而同期一線城市中,上海修復,北京持續負增,廣深尚未公佈。

一線城市社零負增長已持續近一年,並且這種趨勢在今年更加嚴重。2024年以來,一線城市社零增速顯著低於全國平均水平,自2024年6月起甚至出現全面負增長(圖1),對應北京、上海、廣州、深圳社零當月增速分別爲-6.3%、-9.4%、-9.6%、-2.2%,均低於全國2.0%的增速。去年上半年,一線城市社零增速爲-0.5%,較全國低4.2個百分點,到今年1-4月,一線城市社零和全國的增速差已達10個百分點,差距爲近5年最大。

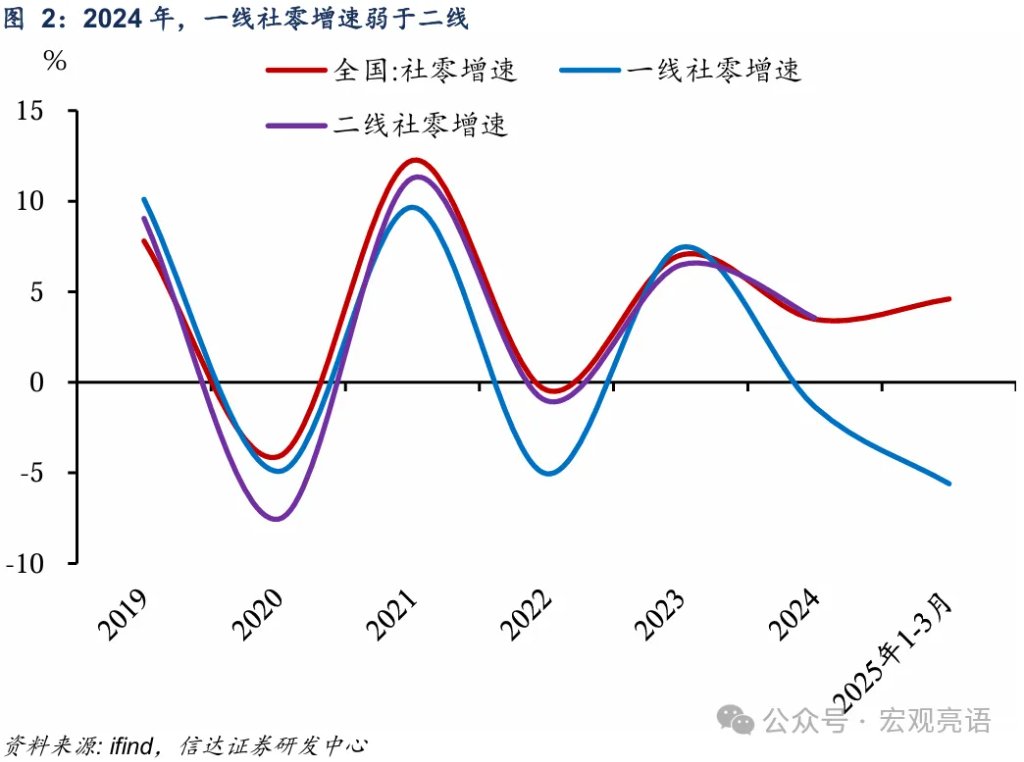

2024年,二線城市社零增速基本與全國社零增速持平,而一線城市社零增速不僅低於全國增速,也低於二線城市社零增速(圖2)。

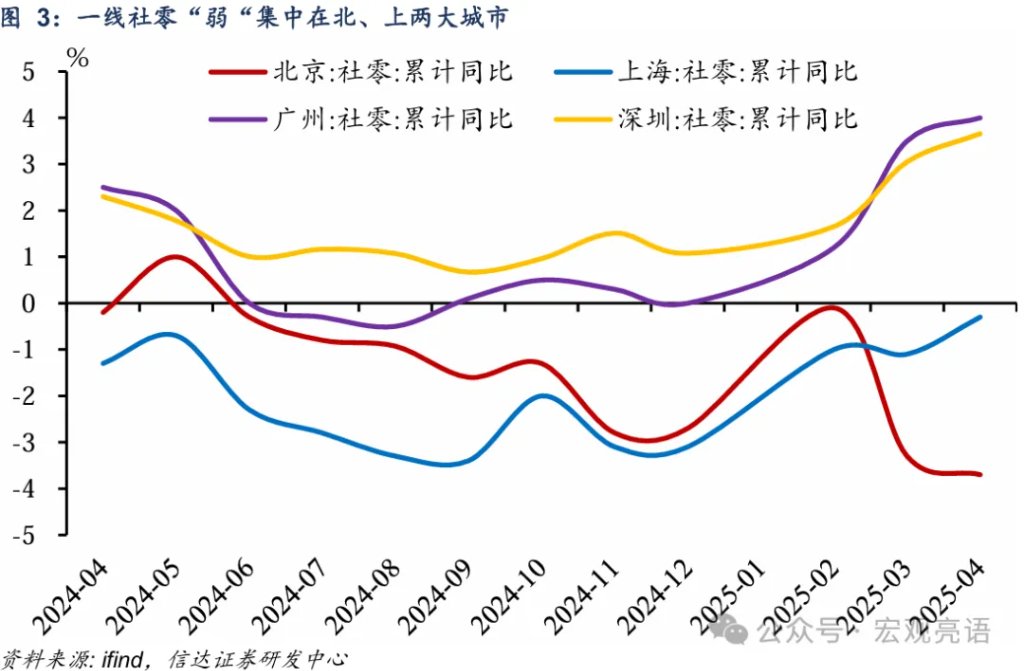

分城市看,一線社零偏弱主要集中在北上兩座大城市。一季度全國社零總額同比增長4.6%,京滬同比下降,廣深同比上升(圖3),這揭示了一線城市內部也有分化。過去一年,廣深和北上分別呈現不一樣的走勢,北上持續深陷負區間,廣深進入短暫負增長後進入修復階段。一線社零比例:上海>北京>廣州>深圳,而北、上兩大城市在一線社零佔比約達6成,這也印證了北上社零持續負增是一線社零走勢偏弱的主要拖累。

二、一線城市消費顯著下降的兩個原因

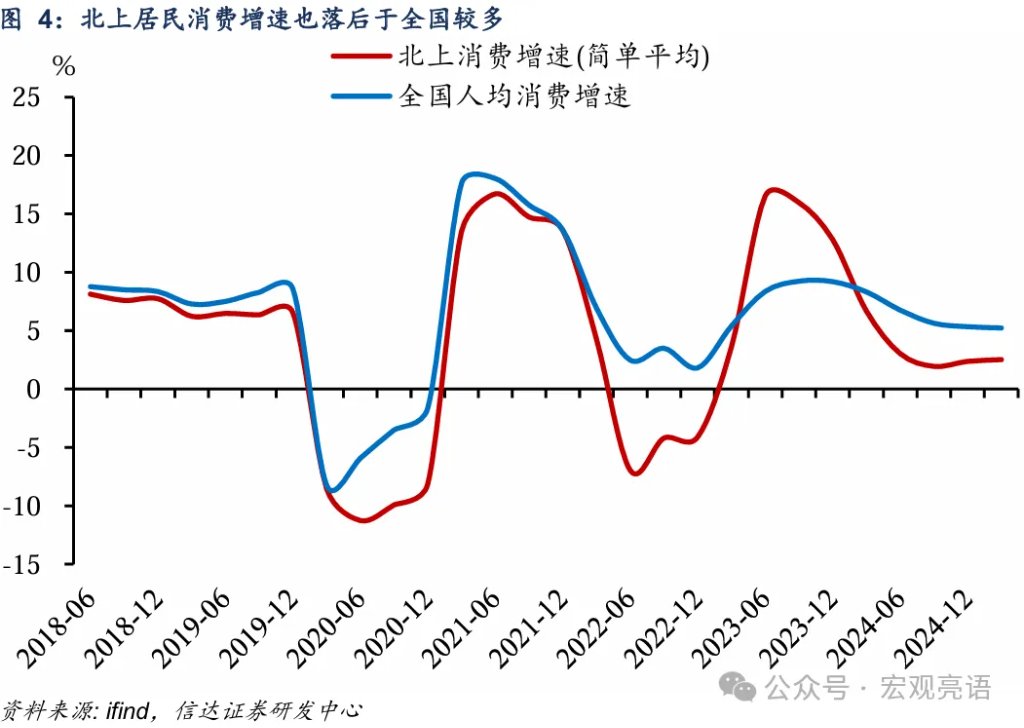

一線城市社零下降切實反映其消費落後於全國。由於社零與消費支出口徑存在差異(社零不含餐飲以外的服務),有觀點認爲——一線社零落後全國可能是因一線服務消費增長更快導致,但我們並不認同這一觀點。2024年一線城市消費支出增速2.9%,低於全國消費增速近一半。從更高頻來看,由於廣深兩城的季度消費支出數值缺失較多,我們使用北上消費支出增速與全國進行比較,不難看出一線北上消費增速同樣落後於全國消費。

一線社零、消費顯著下降既有可支配收入增速偏弱帶來的拖累,也有消費傾向尚未修復帶來的影響。

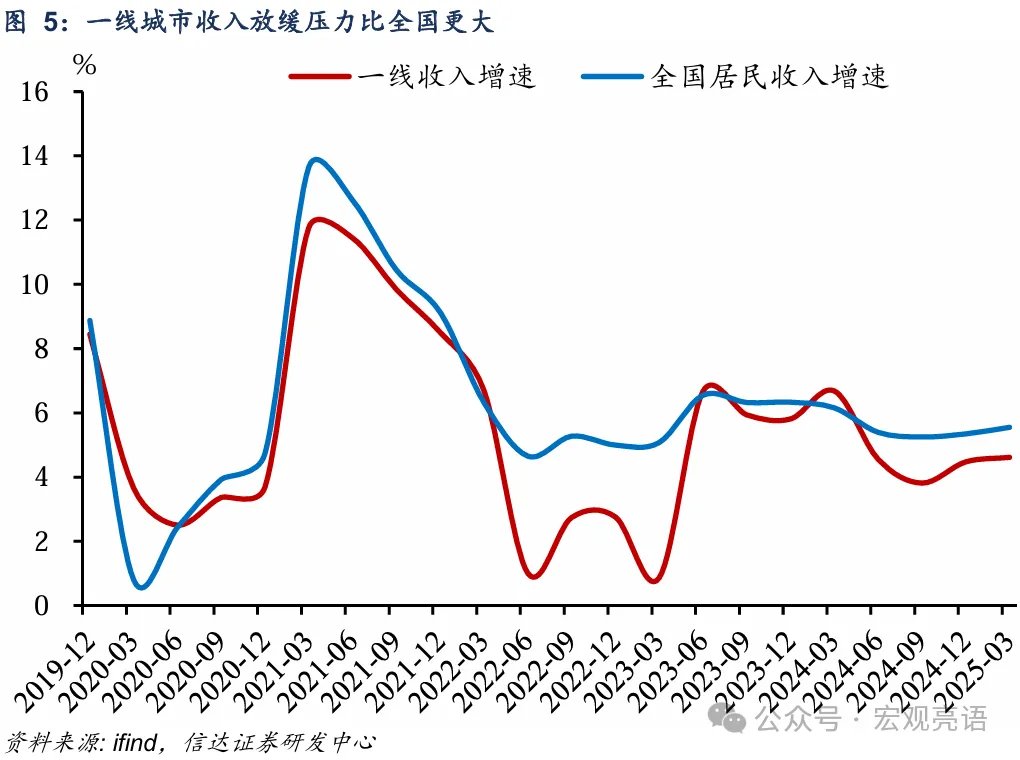

第一,一線城市可支配收入放緩壓力比全國更大。截至今年一季度,一線城市可支配收入增速爲4.6%,較全國居民收入增速低約1個百分點。再看疫情前(2019年底),一線收入增速和全國收入增速差距不大(圖5)。相比之下,當前一線城市收入增速放緩的程度要比全國更大。究其根源,我們認爲一線城市收入增長壓力大的原因或主要是房地產在一線城市家庭財富中的權重更高,因而受到的影響較大。

第二,一線城市消費傾向較基準偏離較多,其修復也比全國更慢。除了收入壓力之外,一線城市的消費傾向恢復慢是消費下降的另一個重要原因。與前文類似,我們使用北上作一線的代理變量,截至今年一季度,一線城市消費傾向較其基準偏離7.8個百分點,而全國消費傾向僅較其基準偏離2.9個百分點。過去幾年裏,全國消費傾向曾幾次修復至基準水平,但疫後一線城市則始終偏離基準較多,這可能是其落後全國消費的更重要原因。

三、消費率和儲蓄率同時下降的怪象

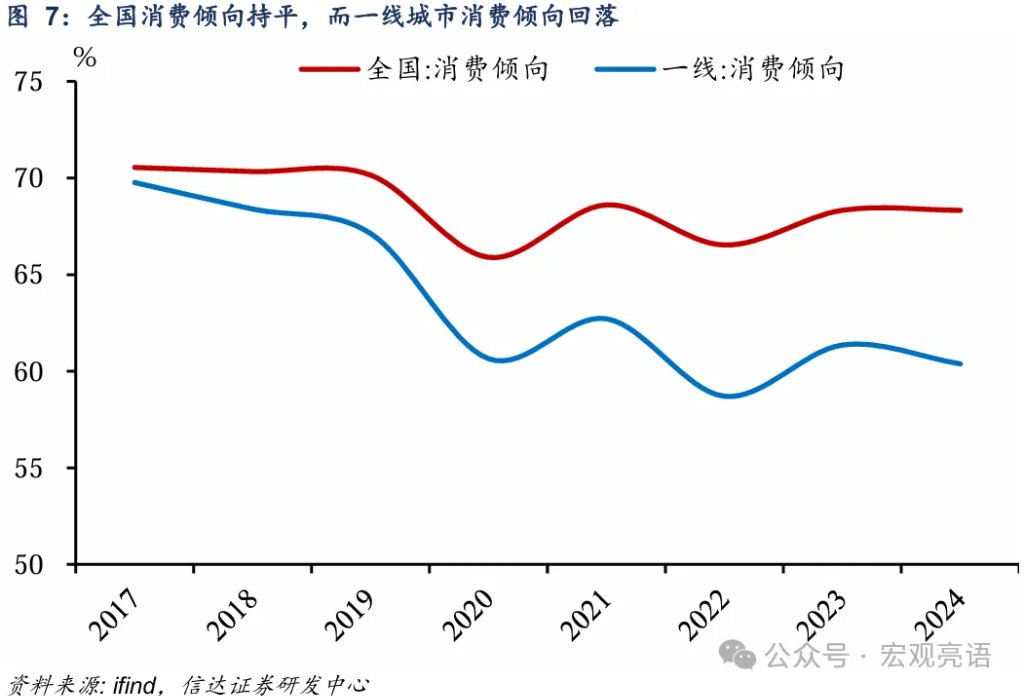

2024年底,全國消費傾向持平,而一線城市消費傾向回落,這與前文使用北上數據得出的結論一致,二者相互印證。消費傾向回落時,人們往往認爲對應的就是主動儲蓄增加、儲蓄佔比的回升。

但令人意外的是,一線城市居民可支配收入中消費比例下降後(即 “消費率” 降低),用於儲蓄的比例並未上升,反而也在下降。

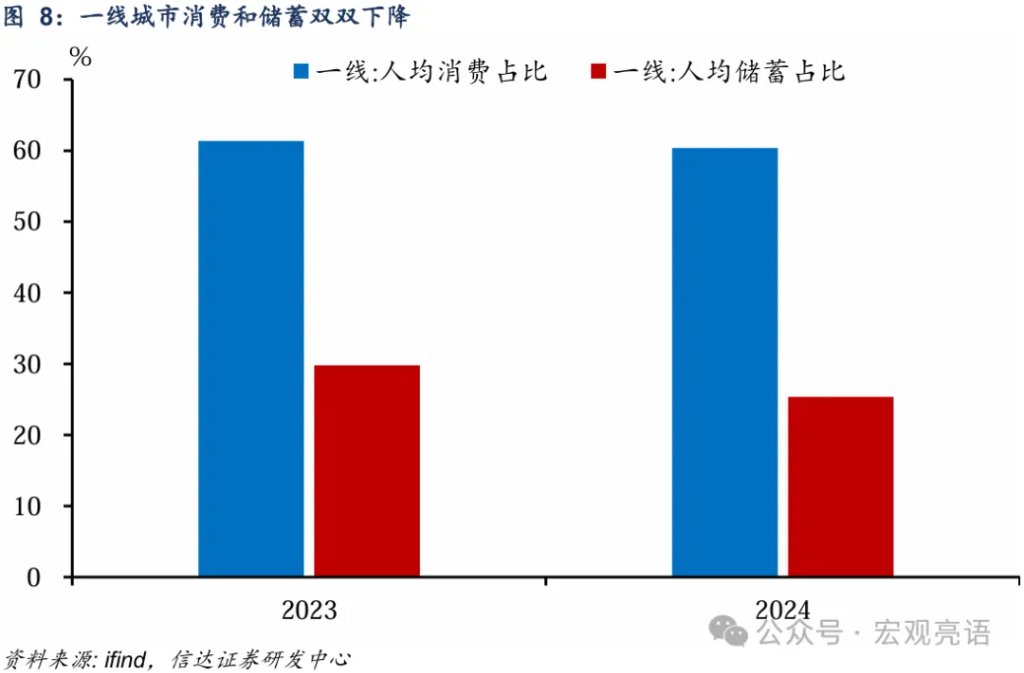

一線城市消費率回落:2023年,一線城市人均消費支出4.91萬,人均可支配收入8.01萬,一線城市居民消費率約爲61.4%。2024年,一線城市人均消費支出5.05萬,人均可支配收入8.37萬,一線城市居民消費率約爲60.4%。

一線城市儲蓄比例也未上升:我們利用住戶存款餘額來計算一線城市的人均存款情況,2023-2024年一線城市的人均存款餘額分別爲21.5和23.6萬元。2023-2024年一線城市的人均存款流量分別爲2.4和2.1萬元,二者佔一線城市的人均可支配收入比例分別爲29.8%和25.3%。

我們認爲,消費與儲蓄佔比同時下降的核心邏輯或是房貸等剛性支出的被動擠佔,而非基於預防性儲蓄的主動行爲。居民的可支配收入主要包含消費支出、儲蓄、房貸等其他項支出。當居民收入增速放緩時,房貸等支出相對剛性,这时债务偿还优先级高于消费和儲蓄,因此刚性支出往往挤占了消费和儲蓄的空间。

我們認爲,一線城市消費市場下降不是預防性儲蓄的結果,而是剛性支出被動擠佔了消費,在開始釋放消費潛力時,被動擠佔的消費修復起來往往比主動儲蓄要慢得多,這可能意味着一線城市消費的修復可能還會繼續慢於非一線城市和下沉市場。

本文來源於:宏觀亮語,作者:信達證券宏觀團隊解運亮、麥麟玥,原文標題:《一線城市消費和儲蓄“雙降”——消費系列之一》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。