自“善變”的特朗普上臺以來,做空美元似乎成了投資人的一致偏好。即使諸如以色列和伊朗全面衝突這樣數十年難遇的風險事件,也沒能拯救美元。風險被“華爾街和學術界的精英們”形容成不確定性(從馬科維茨的均值方差模型定量研究投資學開始)。而從過去的經驗看,美元幾乎是對沖風險最後的“堡壘”(甚至黃金都不如),但是今年這一點似乎真的變了。

雖然我們不否認特朗普2.0的美元和8年前存在很多相似之處,比如見頂的節奏,又如和傳統利差錨的脫鉤。但我們更加重視的是背後底層邏輯的差異,這一次可能真的有點不同,市場熱衷的弱美元敘事可能真的代表一種範式的變化。

爲什麼大家樂見美元走弱的敘事?因爲每一次美元的大幅貶值,往往都會帶來資產、尤其是非美資產的重估。第一篇報告,我們來聊一聊美元走弱背後的宏觀邏輯和敘事,回答一個核心問題,弱勢美元的主線會持續多久?我們的答案也很明確,從今年初開始、可能要持續兩年。

宏觀敘事往往是階段性市場方向的主要推手,但對於交易而言,難點在於時間上的模糊性。這其中最具代表的可能就是儲備貨幣地位削弱甚至喪失的故事。根據達里奧的研究,大國興衰最終的結局往往是對內的動亂/革命,對外國際地位下降、失去儲備貨幣地位,而這一切的往往都肇始於債務體量過大、無法接續——這正好是今年市場對於美國最熱衷的話題之一。

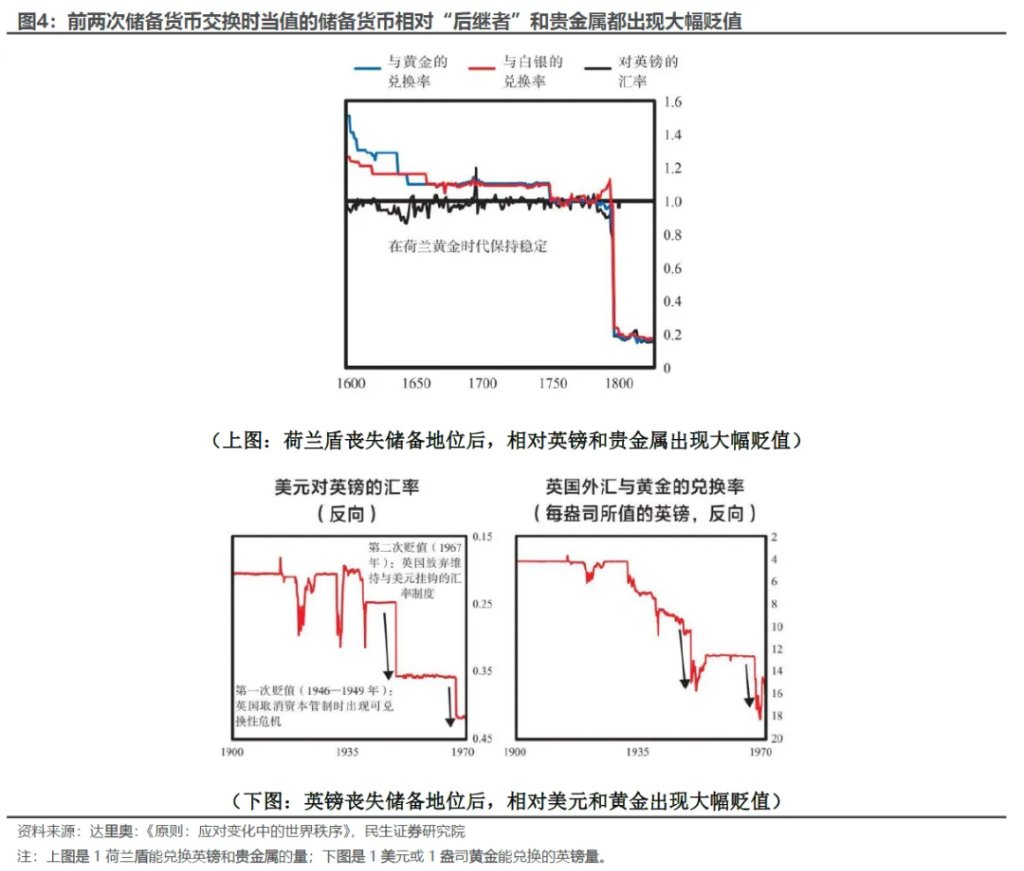

爲何“誘人”?因爲“想象空間”很大。歷史上國際儲備貨幣的“權力交接”並不多,但每一次都出現了資產重估的巨大機會。無論是18世紀末荷蘭盾的沒落,還是20世紀初英鎊和美元的“權力交接”,“當值”的储备货币無論是相对“後繼者”,還是相对贵金属都出现大幅贬值:在喪失儲備地位的過程中,荷蘭盾相對英鎊貶值約80%(出現了政權更迭)、相對黃金跌超80%;英鎊相對美元貶值超50%,相對黃金貶值超70%(見圖4)。

但越宏大的敘事需要越長的時間,且變化往往是非線性的。尤其是對於儲備貨幣這種具有十分明顯路徑依賴和網絡效應的制度性變遷,即使崩潰相對較快的荷蘭盾也花了近10年的時間。

儲備貨幣更迭的週期,或者更常被叫做“國運週期”的敘事難免空泛,更加具備現實意義的可能還是“債務週期敘事”。除了是儲備貨幣更迭的重要導火索外,債務也是特朗普2.0“減稅-關稅”政策體系的核心問題。

誰的債務問題纔是真正的債務問題?債務的主體和性質不同,化解方法和影響也不一樣。我們可以從三個維度來透視美國的債務問題:

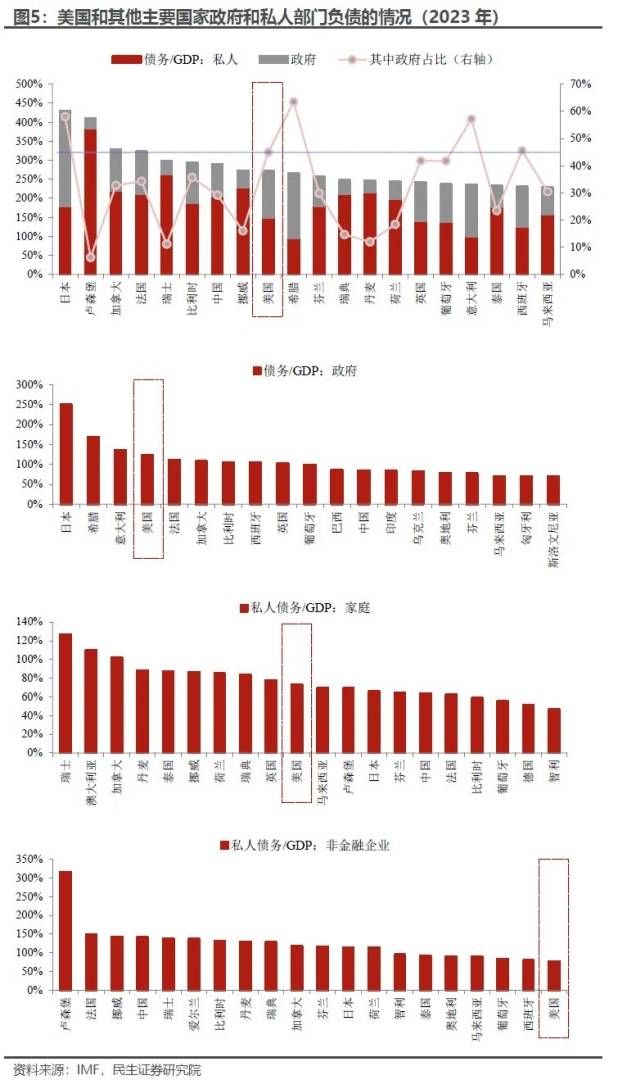

首先,從國別橫向比較的維度看,當一個問題是大家都有的問題,那就不是問題。整體的“私人+政府”債務負擔上,美國並不算突出;從結構上,壓力比較大的是政府部門的債務(接近意大利),相反美國居民和企業部門的負債水平從負債率的角度來看,相對健康(圖5)。這背後的一路坦途和玫瑰,也許就是聯邦政府和聯儲在“負重前行”。

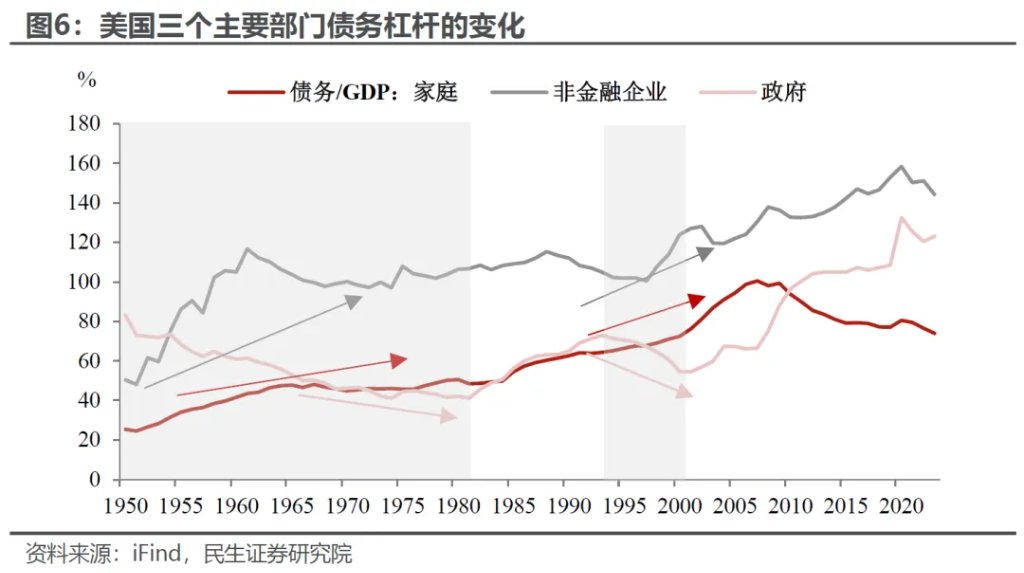

第二個維度是變化的速度,疫情前美國的政府負債水平也不低(超過100%),但是市場對此的擔憂並不明顯;疫情之後美國政府債務中樞確實出現明顯上升,但從整體上看,這一上升更像是全社會的“槓桿大轉移”:2023年相對2019年,美國政府債務負擔上升14.6%,相對應家庭槓桿下降3.1%,非金融企業槓桿下降8.6%(圖6)。

因此,順理成章,如果要降低政府部門的債務負擔,需要企業和家庭“行動起來”,從歷史上看也確實如此。其實特朗普2.0的政策框架也有這樣的想法:上臺初期明言財政上可能要“過一段苦日子”,同時集中精力放鬆監管,親自拉項目、鼓勵企業投資,同時一直呼籲美聯儲降息、給企業和家庭加槓桿創造條件。

關鍵的問題是能否順利過渡?這也是我們十分關注當前美債和美國企業債的重要原因:前者決定着白宮平衡“穩定政府槓桿”和“穩定經濟增速”的難度,而後者則直接影響到企業加槓桿擴張的行爲。

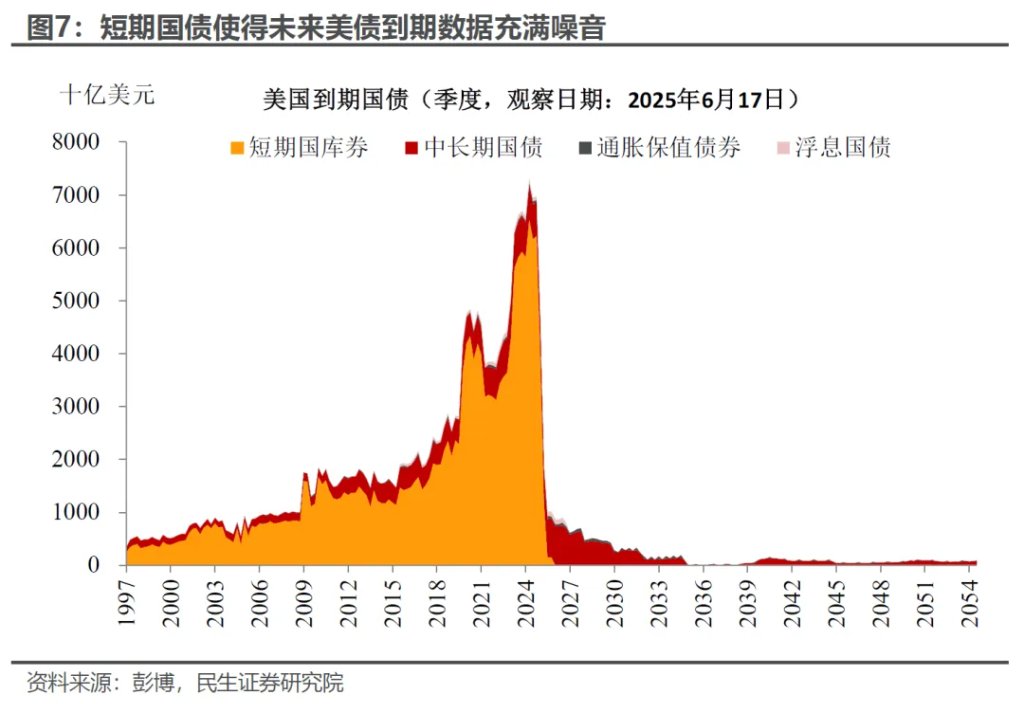

因此,第三個維度我們關注的美國債務到期(供給)的壓力。對於美國政府債券而言,到期壓力的積聚至少要到2027年第一季度。我們剔除短期國債噪音,從不含短債的國債到期量及其佔比來測算(圖8至9),2027年第一季度的單季度美債到期量可能在9至10萬億美元。

如果考慮到未來美國財政赤字大概率穩定在5%以上的高位,美債的供給衝擊可能更大(圖10至11,衆議院通過的減稅法案帶來的赤字衝擊最大影響也在2027年)。

而對於美債需求的問題我們在之前報告(《美債癥結:“強賣”之下如何“強買”?》以及《貝森特“化債”的招靠譜嗎?》系列)裏也已經提及,儘管美國政府已經考慮通過放鬆監管釋放機構需求,綁定穩定幣增加短期需求,但特朗普不拘一格的內外政策、企圖重構全球經貿的“野心”無法解決美債、尤其是中長期美債的增量需求問題

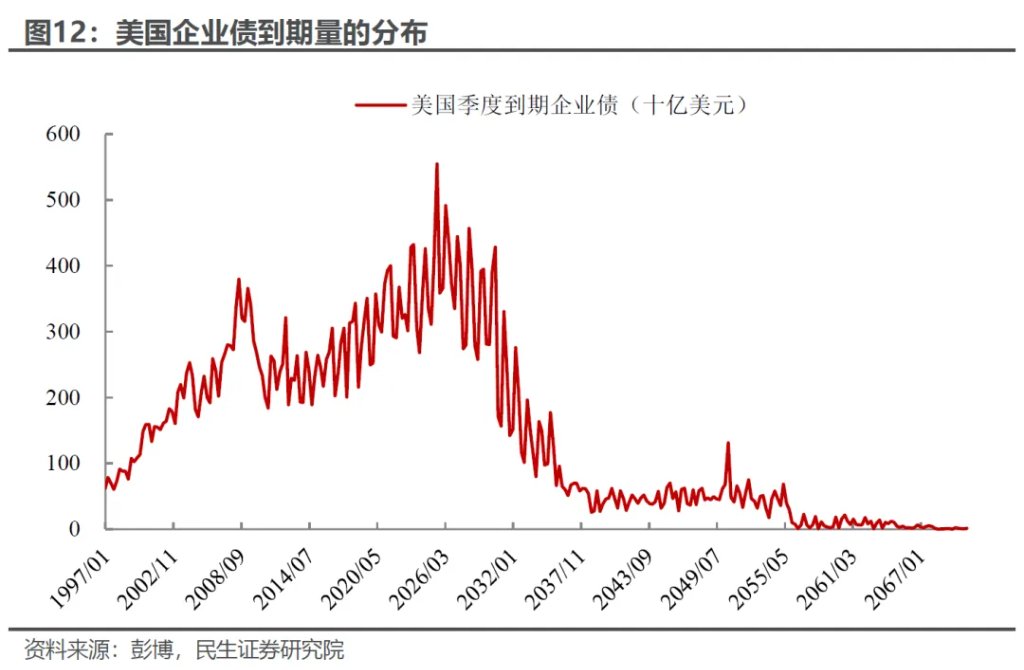

對於美國企業債,我們在之前的報告(《關於美國這次流動性危機的思考》)中其實也反覆強調最近幾年美國此前的低息企業債集中到期,其中目前數據顯示美國企業債整體的到期高峯是今年,而後直至2028初都將處於相對高位,而如果考慮到期進行短久期續作,未來2至3年內的到期量不容小覷——之前2020年低利率時期企業傾向於發行5至10年的期限,當前利率偏高,企業續作的久期大概率會在5年之內——2至3年甚至更短;如果選擇償債,企業流動性和Capex投資都會遭遇負面拖累。無論如何對於企業層面的加槓桿都不是好消息。

因此我們傾向於認爲未來兩年是美國債務週期過渡的重要時間窗口,不一定每時每刻都是市場主線,但會是影響美國財政、貨幣以及美元指數的中樞變量。

有沒有其他破局的方法?有但代價不小。比如美聯儲快速大幅降息,甚至學習日本央行進行QE或YCC(收益率曲線控制,當然可能性不大),能夠降低美國政府和企業的債務負擔,也有利於私人部門加槓桿。但無疑直接的後果是美元大幅貶值,甚至有重蹈日本央行(BOJ)覆轍的風險,將美元也變成一種“融資貨幣”,印多少外逃多少。

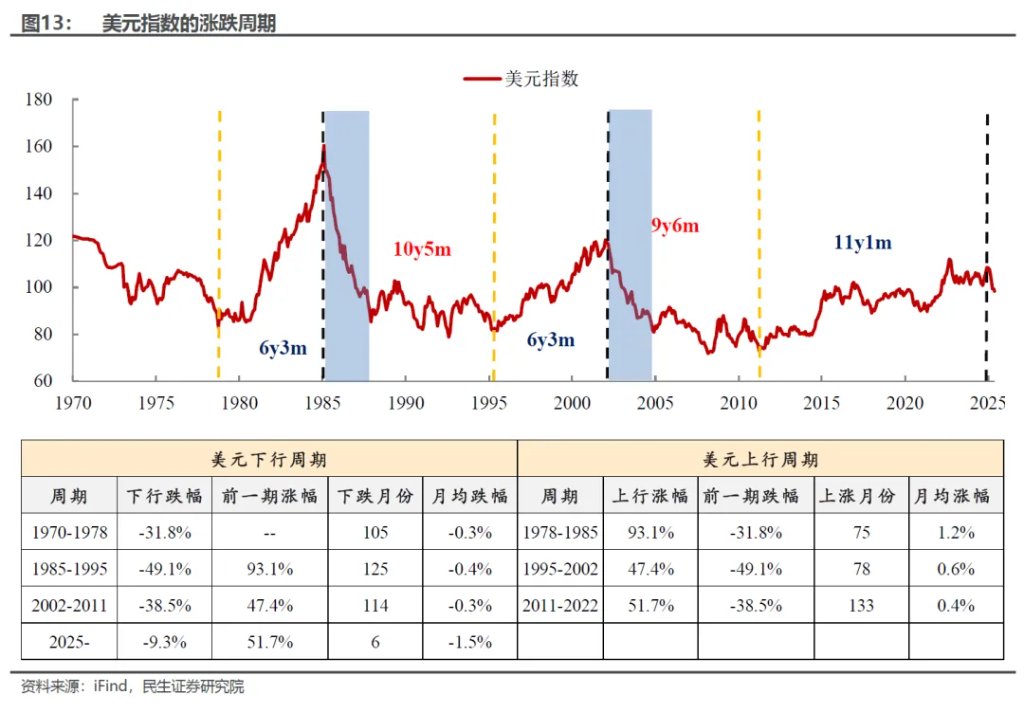

此外,無獨有偶,美元週期的歷史經驗也能提供過一些有趣的經驗。此前兩輪美元貶值都呈現出有趣的特徵。貶值過成一般分爲兩大階段,第一階段是最初2年左右的快速貶值區間,例如1985年3月至1987年12月,2002年3月至2004年12月;第二階段則是長達七年左右的底部寬幅震盪行情。本輪美元貶值的週期的起點,我們更偏向選擇2025年1月,而非2022年10月(本輪美元升值的絕對高點出現在2022年10月,如圖13)。主要原因在於過去兩年多的特殊基本面,美元指數一直處於高位寬幅震盪,類似2000年至2002年,我們傾向於選擇美元快速破位下跌前衝高的時點,也就是今年1月。因此,如果簡單借鑑歷史,可能到2027年底,美元都處於相對脆弱的行情中。

本文作者:邵翔、林彥,來源:川閱全球宏觀,原文標題:《美元還能跌多久?—重估資產框架系列(一)(民生宏觀邵翔、林彥)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。