核心觀點

以伊衝突升級,然而黃金一反常態弱勢,如何理解?

我們首先注意到,上半年黃金避險需求爆發,直接受益於“逆美元信用”交易。

先是全球範圍套息交易逆轉,風險資產(權益)跟隨震動,金價啓動上漲趨勢。

隨後貿易戰發酵,美國信用資產脆弱性暴露(美債和美元同跌),黃金突破新高。

地緣衝突能否成爲黃金持續上漲的催化劑,關鍵在於兩個底層機制。

①黃金定價邏輯是否發生徹底轉向(轉向通脹);

②黃金的需求是否有真實資金支持,即資金從其他市場流入黃金(如股票或債券)。

較爲確定的是,本輪中東地緣博弈尚未成爲大類資產定價的主線,故黃金對此定價並不敏感。

基準情形下,下半年黃金的驅動線索或出現切換,後續行情或有賴於“衰退交易”的催化。

正文

6月13日,以伊局勢升級以來,黃金市場表現較爲平淡。理解階段黃金價格的異動以及展望金價的“破局”路徑,有必要釐清黃金避險驅動的底層邏輯,剖析地緣博弈對黃金市場的影響機制。

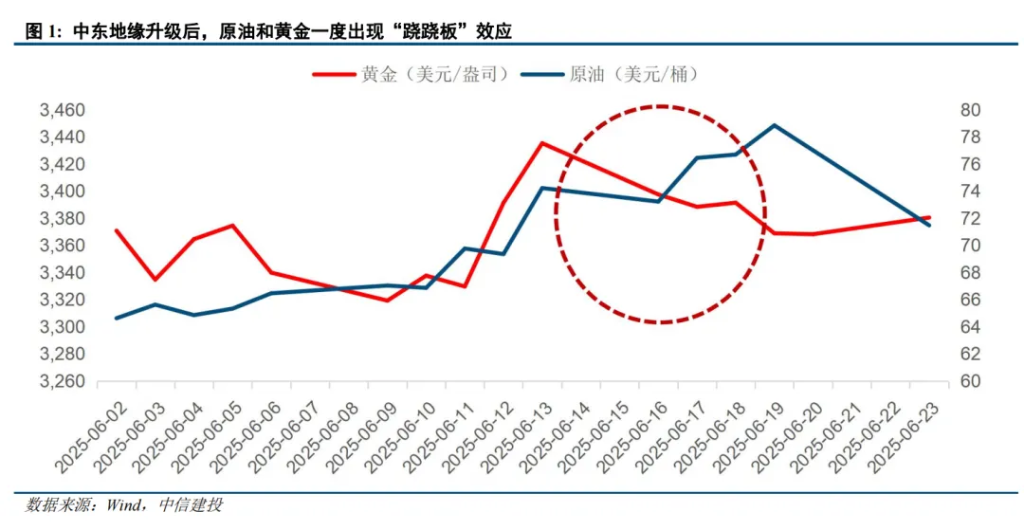

一、以伊地緣局勢升級以來,金價整體下跌,和原油的“蹺蹺板”效應引發市場關注。

6月13日以來,隨着地緣局勢發展演繹,黃金和原油價格出現明顯分化,原油和黃金出現階段性的“蹺蹺板”效應引發市場關注。

原油價格對於地緣風險反饋更爲敏感,短期持續性上漲。

衝突初期(6月13日),WTI原油單日上漲7.26%至72.98美元/桶,布倫特原油上漲7.02%至74.23美元/桶。截止6月23日,布倫特原油最高觸及79.04美元/桶,創近五個月新高。

黃金僅在衝突爆發初期出現脈衝,而後表現承壓。

6月13日倫敦金價單日上漲1.24%,觸及3444.5美元/盎司,而後逐步回落至3350美元區間,累計跌幅約100美元,整體仍呈現震盪走勢。

理解6月中旬以來黃金市場的“異動”,我們嘗試從兩個方向進行探討。

我們在《黃金之外,還有哪些避險資產?》中系統梳理了不同避險情境的避險資產的最優配置。從歷史經驗規律上看,地緣風險引發的政治秩序衝突場景,原油和黃金理應均有收益。

爲了釐清現階段黃金的“異常”表現,我們嘗試從兩個方向進行探討。一是,今年以來黃金避險屬性的底層驅動。二是,地緣風險對於黃金市場的關鍵傳導機制。

二、如何理解今年以來,黃金避險屬性的底層驅動?全球資金流向轉向。

今年上半年,黃金避險需求爆發,直接受益於全球資金流向變化,映射關稅對全球市場的衝擊最終體現在“逆美元信用”。

我們在《2025年下半年宏觀及資產配置展望:大浪潮下的小回擺》中點明,疫後主流大國財政敘事發生逆轉,深刻影響全球資金流向,引發全球資產風偏資產震動的同時,同時催化了“去美元化”交易的擴散。

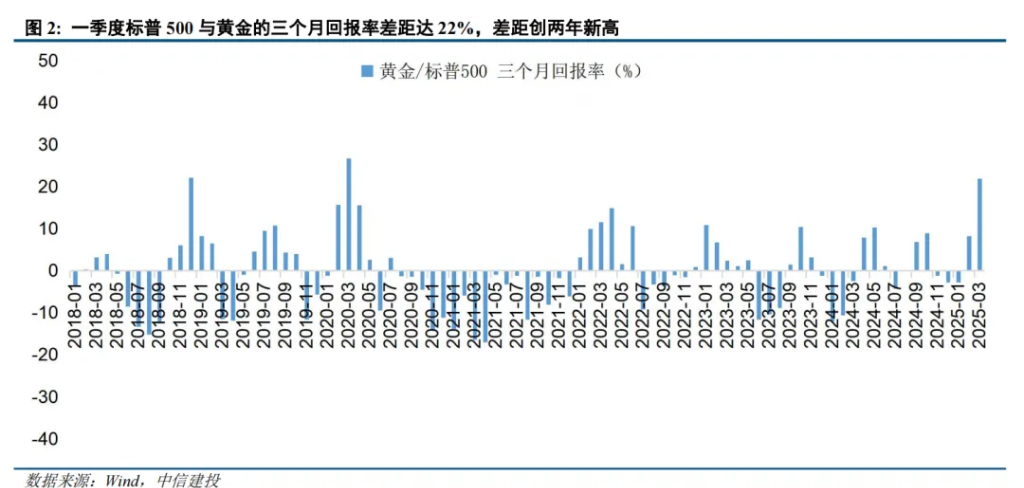

一季度,全球範圍套息交易逆轉,風險資產跟隨震動,全球資金轉向初露苗頭。

全球資金開始從美股流出,部分資金尋求避險庇護。2025年3月,標普與黃金的三個月回報率差距達到22%,差距創兩年新高。

二季度,貿易戰發酵,去美元化的交易敘事開始擴散。

貿易戰引發“滯脹”擔憂,美國財政和和貨幣矛盾外顯,美國信用資產脆弱性暴露, 由此形成了空美元信用資產(美債、美元),多代幣資產(黃金、比特幣)的典型資產組合。

三、地緣衝突能否成爲黃金持續上漲的催化劑,關鍵在於兩個底層機制。

不同地緣事件對黃金和宏觀背景的潛在影響都是不同的,地緣衝突對於黃金市場的傳導機制較存在複雜性,量化地緣政治風險的影響並非易事。

研究歷史行爲,單純來看地緣衝突事件,對金價的支撐作用並不持久。

例如,2020年美伊導彈對峙,金價短暫衝高後又迅速回落;2023年以色列-哈馬斯戰爭,衝突初期黃金上漲超5%,但隨着局勢緩和,金價進入盤整。類似的,本輪事件衝突,黃金也只在衝突首日出現漲幅。

地緣風險能否成爲黃金持續上漲的催化劑,關鍵在於兩個底層機制。

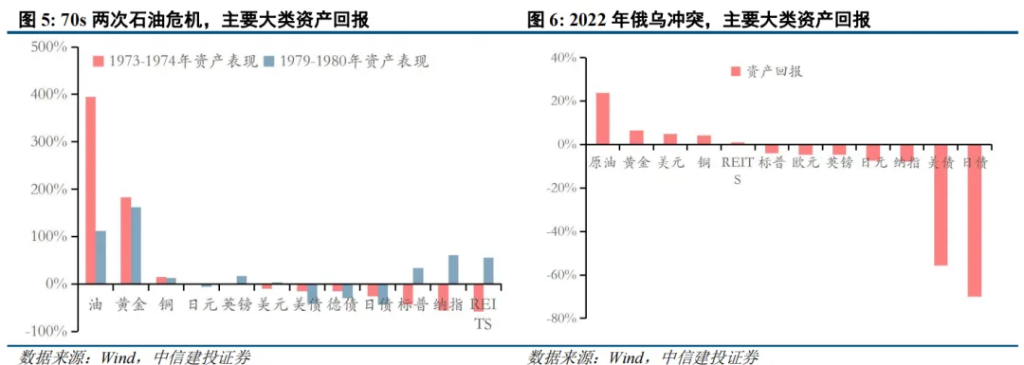

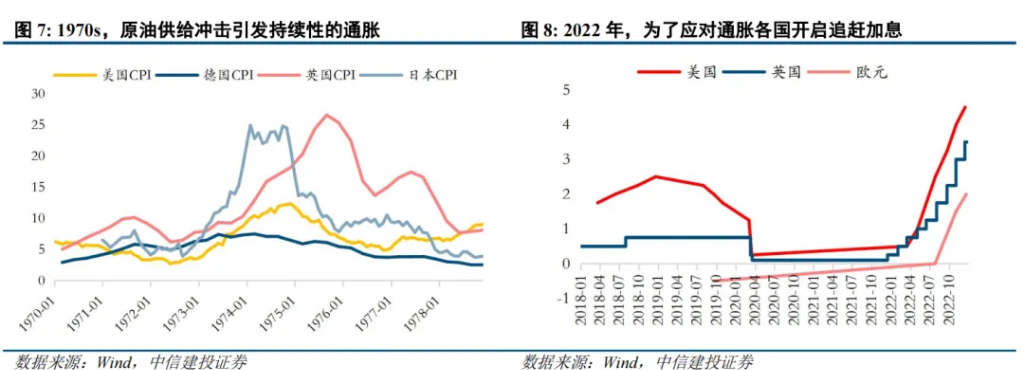

我們在之前報告中系統梳理過,歷史上典型的政治秩序衝突場景引發黃金和原油聯動上漲的案例,分別是1970S兩次石油危機,以及2020年俄烏衝突。

上述兩個事件影響能持續推動黃金的表現,關鍵在於兩個底層機制:

一是,政治秩序衝突引發的實質的供給約束,影響黃金的宏觀因素(通脹)發生了趨勢變化;

二是,資金流向發生了明顯變化,權益和債券市場面臨不同程度的資金流出壓力。

四、再來理解黃金的“反常”表現,較爲確定的是,地緣博弈尚未成爲影響宏觀資產定價的主線。

原油市場對或有的供應中斷風險反映更爲直接,油市波動加劇並不難理解。

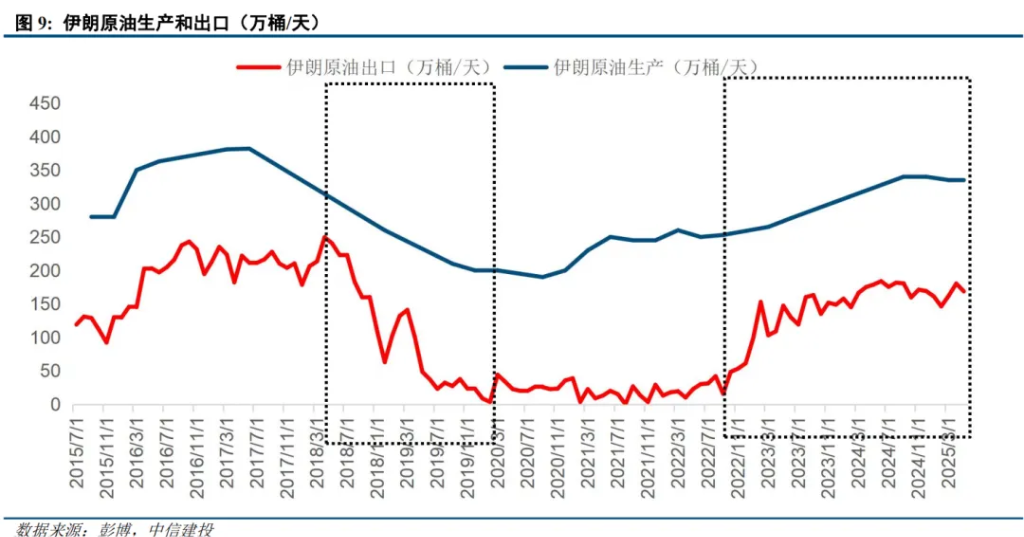

以伊衝突升級,伊朗原油出口(約160萬桶/天)的直接受限,海運運輸同樣面臨不確定性。

受直接供給事件衝擊,上半年原油過剩的預期階段性糾偏,前期持續下行的油價(WTI油一度接近頁岩油均衡成本價),出現價格彈性增強並不難理解。

只是地緣局勢未明,全球通脹預期短期仍維持錨定,資產定價主線尚未轉移到地緣博弈,資金流向尚未出現持續性變化,黃金的避險需求未有明顯強化,這是黃金延續震盪的主要原因。

隨着美國的介入,伊朗關於關閉霍爾木茲海峽(承擔20%原油運輸)的預期概率趨於下降,全球通脹預期仍維持錨定。

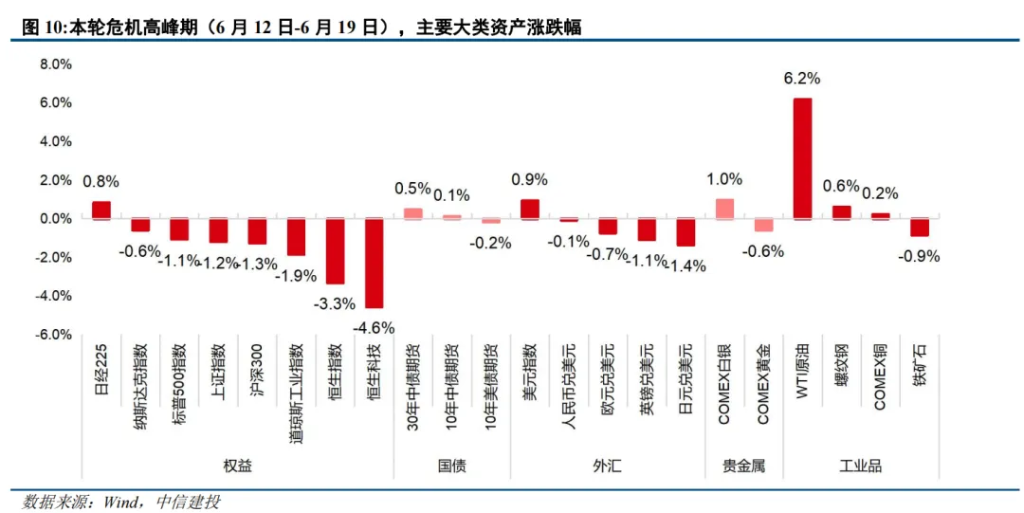

觀察6月中旬以來的全球資金流向基本維持穩定,黃金作爲避險資產缺乏明顯驅動,仍然延續5月以來黃金市場整體震盪的趨勢。

6月13日衝突發酵當天,美股和美債均出現下跌,黃金避險需求升溫,相應黃金出現脈衝上漲。但6月16日之後,美股和美債表現相對穩定,黃金市場缺乏資金流向的驅動,隨之走勢偏弱。

基準情形下,下半年黃金的驅動線索或出現切換,後續行情的開啓或仍等待“衰退交易”的催化。

從目前情況來看,以伊達成停火協議的概率提升,地緣風險進一步擴散的風險相對可控。若地緣局勢大概率未有進一步升級,黃金後續行情的開啓仍需重新關注地緣之外的因素。

基準情形下,若貿易框架逐步明朗,金融體系不確定性或有所減弱,上半年黃金驅動力不適用於下半年。下半年黃金的催化條件或需等待“衰退交易”伴隨的流動性寬鬆。

本文作者:中信建投證券周君芝、陳怡,來源:CSC研究宏觀團隊,原文標題:《地緣能否成爲黃金的催化劑 | 建投宏觀 · 周君芝團隊》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。