近期,全球銅市場正在經歷一次史詩級的逼倉潮(short squeeze)。這場風暴的中心,正是我們熟悉的主角——中國冶煉廠。從倫敦金屬交易所(LME)到紐約COMEX,從國內加工費“破零”到全球價格結構性扭曲,銅市場正在書寫一段前所未有的劇烈波動故事。

一、現貨升水飆升至歷史高位,銅買家“被逼倉”

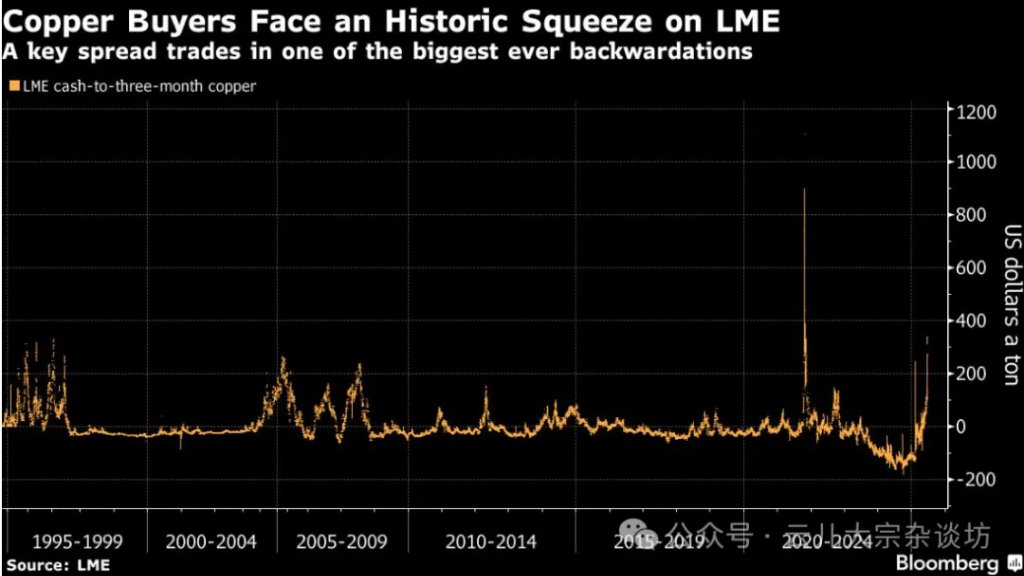

2025年6月的一天,LME市場上出現了令銅交易員膽寒的畫面:現貨銅合約較三個月期貨溢價高達280美元/噸,爲2021年以來最高水平,僅次於那場歷史逼倉事件(當時一度飆升至1000美元以上)。

如圖所示 ↓

圖表1:LME現貨銅與三月期貨價差歷史走勢(1995–2025)

該圖表揭示了銅市場逼倉頻率與強度的演化趨勢。可以看出,近兩年“現貨升水”的頻率與強度雙雙上升,顯示供應緊張已成爲常態。

二、中國冶煉廠“被迫出口”,引爆全球套利鏈

據彭博社與路透社報道:

江西銅業、銅陵有色等至少3萬噸銅將出口至亞洲LME倉庫;

近10家中國冶煉廠正準備交付4萬–5萬吨铜;

5月時LME庫存中43%來自中國,相比4月的59,725噸已下降近一半。

背後推力不言而喻:中國冶煉廠正在“被動參與套利”。

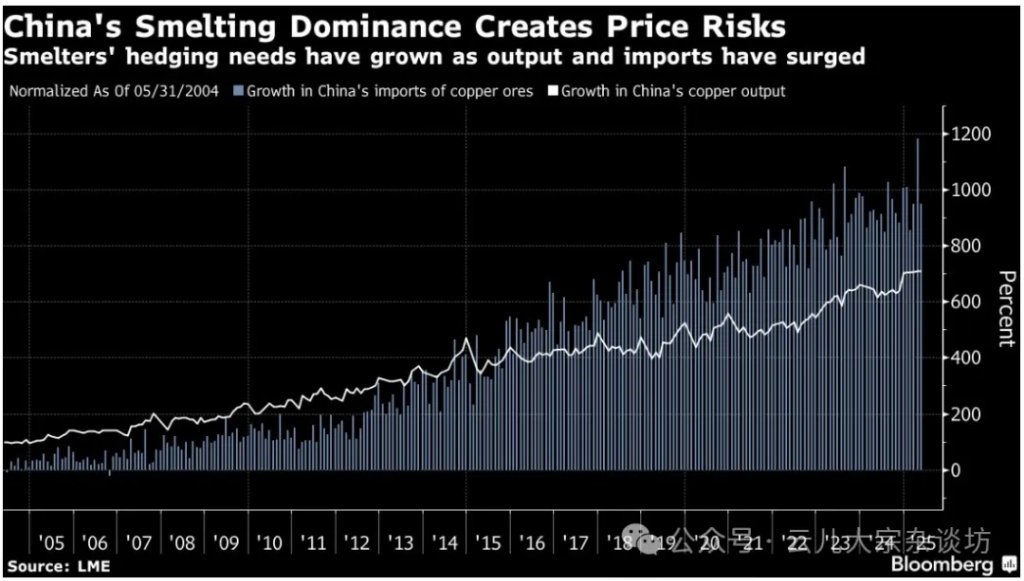

圖表2:中國銅礦進口與產量的增長趨勢(2004–2025)

圖中可見,中國銅礦石進口增長已超1000%,而國內產量增長約爲700%。這意味着冶煉產能已遠超資源保障能力,原料短缺問題愈發突出。

三、加工費跌破零點,冶煉廠爲“搶貨”倒貼礦山

目前,中國冶煉廠的境況可以用“前所未有”來形容:

即期加工費(Spot TC/RC)首次跌入負值區間,意味着冶煉廠爲爭搶原料,已願意“倒貼”礦山企業來換取精礦。

這是一個行業警報,意味着銅精礦供應極度緊張,冶煉廠之間的內卷已經嚴重影響行業生態。

四、LME現貨升水擴散至全球,或引發結構性風險

LME近期也緊急出手,出臺應對措施以抑制價格波動:

限制大型交易員持有近月頭寸(參考Mercuria在鋁市場的處理方式);

但數據顯示,本輪逼倉並非由單一交易商主導,而是系統性短缺所致。

同時,在紐約COMEX市場:

7月銅合約價格爲$4.88/磅($10,760/噸),遠高於LME的$9,703/噸;

9月合約$4.93/磅,12月合約接近$5.00/磅。

這意味着,中美市場間存在近$1,000/噸的套利空間,加劇了中國銅流出、美國銅流入的趨勢。

五、價格曲線扭曲:backwardation 結構延伸至2026年

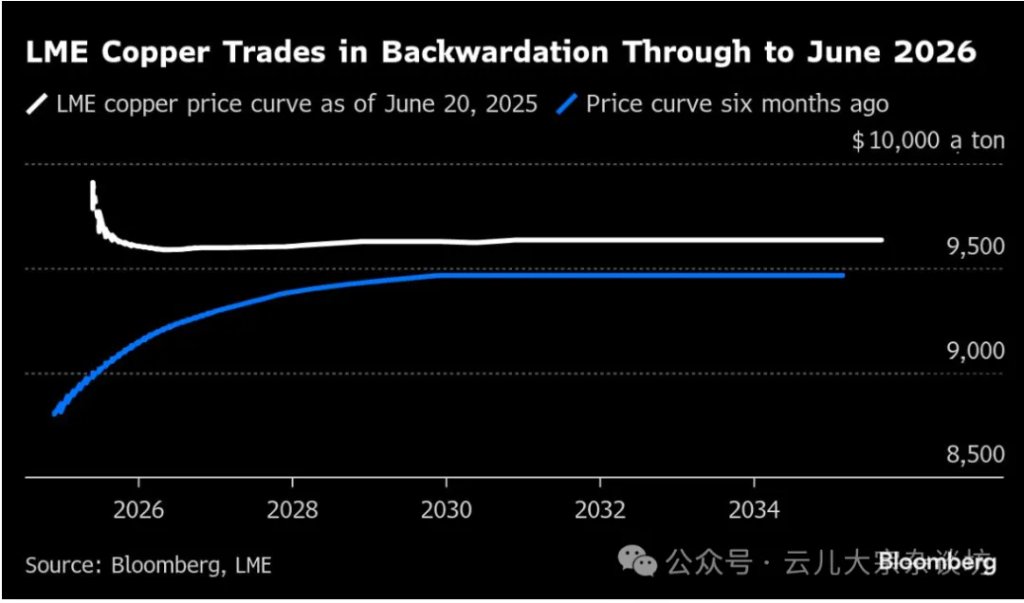

圖表3:LME銅價遠期曲線(2025年 vs 六個月前)

圖中可見,截至2025年6月20日的白色曲線明顯高於六個月前(藍線),前端結構呈現強烈backwardation(現貨貴於期貨),預計將持續至2026年6月,顯示銅的短期供應危機正嚴重擾亂市場定價體系。

六、“特朗普關稅”加劇全球搶銅局勢

不要忘了,本輪銅荒還有一個政治催化劑:

2025年2月,特朗普指示美國商務部調查銅關稅必要性,270天內提交報告。

這一宣佈引發了“搶跑效應”:

4月美國精煉銅進口超過20萬噸,爲10年來新高;

全球銅源加速向美國流動,中國、日本、智利等地庫存迅速喫緊。

編後語

銅市這波逼倉,不是簡單的價格投機,而是產能失衡、全球套利、政策博弈、資源短缺四重因素疊加的結果。

值得關注的幾點:

資源國話語權迴歸:精礦短缺使礦山再次掌握主導權。

貿易路徑重構:中國冶煉廠由“內銷優先”轉向“外輸套利”,重塑市場格局。

期現套利壓力劇增:結構性價差使交易商風險陡增,企業套保策略需全面升級。

LME制度承壓:庫存功能喪失、逼倉頻發,交易所未來規則或需重構。

銅不僅是工業金屬,更是經濟預警器。

本輪銅逼倉,是全球資源爭奪的新序幕,也是中國冶煉產能轉型的警鐘。

本文來源:雲兒大宗雜談坊,原文標題:《銅市“逼倉風暴”:中國冶煉廠出口潮背後的全球銅荒危機》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。