引言

伴隨着本週成交量放大且滬指創年內新高,市場“躁動的心”再起。心雖“躁動”,但下手不宜太“激動”,依然需要冷靜,找準結構和方向是最重要的。大盤指數是否能進一步明顯創新高,需要明確盈利底(通縮螺旋是否結束)+估值提升(無風險利率有多少下行空間),可惜這點目前沒有清晰結論。顯然,目前基於增量資金的大盤解釋正在凸顯,我們討論了幾種情況的可能性,認爲往後需高度重視且密切關注股債資產配置再均衡(債向股),這點也得益於今年主動權益的優異表現。同時,當前結構對應風險偏好抬升明確,結合過去一段時間我們反覆強調的新科技/新消費蹺蹺板愈發明顯,暗示眼下科技行情(小盤成長+大盤成長)持續性更高。展望今年下半年,雖不排除類比2020可能性,但類比2019年的定價模式依然是基於交流反饋接受度最高的版本。

正文

本週上證指數漲1.91%,創業板指漲5.69%,恒生指數漲3.20%。價值風格表現遜於成長風格,本週全A日均交易額14866億,環比上週有所上升。伴隨着成交量放大且本週滬指創年內新高,市場“躁動的心”再起。

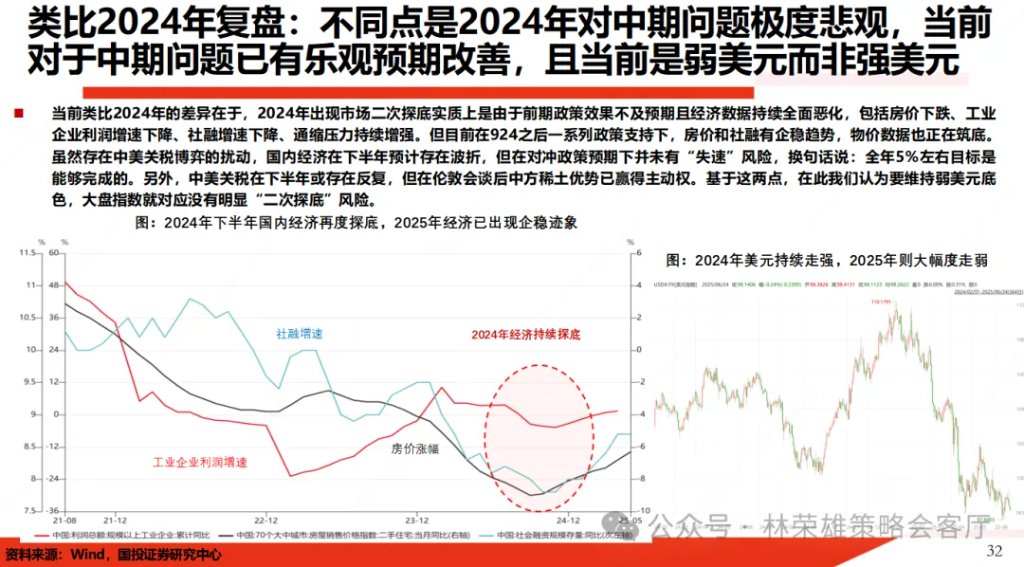

事實上,過去一段時間,我們反覆強調:今年上半年大盤指數始終比想象得要強”,背後是從“年初至今AI新科技、軍工科技、創新藥、券商諸多Deepseek時刻+國補+新消費支撐社零修復”+“出口出海維持韌性”+“924後房地產的一輪修復”使得市場對中期悲觀問題改善,尤其是指向新舊動能轉換曙光。雖然5月工企利潤單月下降9.1%且6月EPMI數據47.9%較上月回落3.1%體現出經濟在下半年環比走弱的壓力,但在對沖政策預期下並未有“失速”風險,換句話說:全年5%左右目標是能夠完成的。在經濟託底背景下,新经济利好不断涌现配合低利率下風險偏好抬升成为大盘核心支撑。

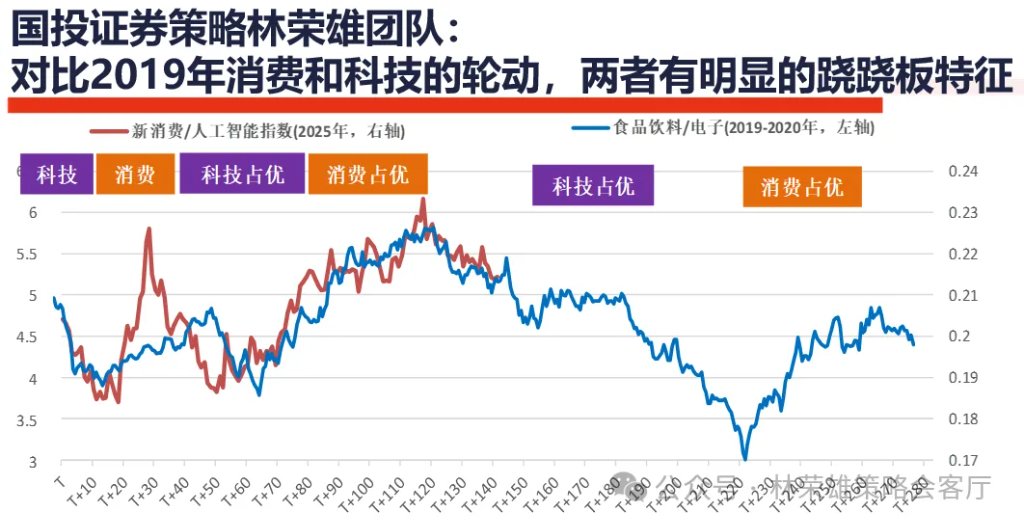

就目前來看,面對市場“躁動的心”,下手依然需要“冷靜”。我們依然維持:大盤指數持續處於黃金坑兌現後的“震盪市”,往往臨近震盪區間上沿就有回落壓力,同時也沒有明顯“二次探底”的壓力,對應我們提出的“A股三件套”:1、“俯臥撐(大盤指數窄幅波動)”+2、“槓鈴(基於籌碼視角下銀行-微盘极致槓鈴)”+3、“蹺蹺板(基於“新勝於舊”下新消費50與新科技雙輪動)”。在當前階段,我們認爲結構上判斷更爲篤定:當前核心矛盾是風險偏好抬升,在新科技/新消费蹺蹺板愈发明显下,眼下科技行情確定性更高。

對於市場高度關注問題:大盤指數是否能進一步創新高?這個問題從定價邏輯尚核心是需要明確盈利底(通縮螺旋是否結束)+估值底(無風險利率有多少下行空間),這點目前沒有清晰的結論。對於大盤進一步上漲,我們認爲當前往後看需要重視且密切關注股債資產配置再均衡過程。

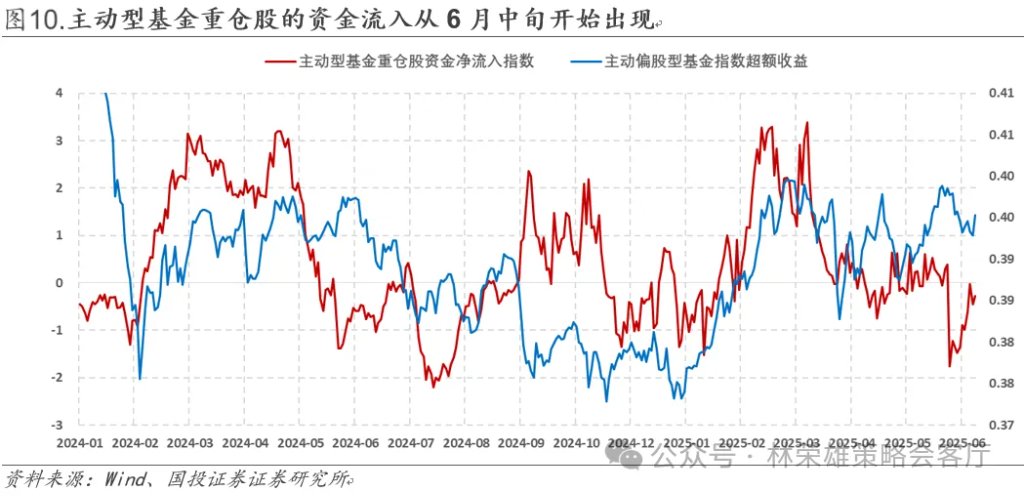

根據我們的觀察,前半周大盤上漲來自三方面資金共同推動:1、主動型權益基金回補低位核心倉、固收+等債券市場資金迴流股市(核心驅動是債券收益被大幅壓縮,存在增厚收益的需求)、險資進一步流入銀行等權重高股息板塊。

根據我們交流反饋來看,當前:1、基於人民幣走強對應美元指數偏弱而帶來的外資大規模密集迴流A股的跡象並不明顯;2、基於AH溢價處於低位回擺,資金從港股迴流A股,近期確實存在南向資金流入放緩,但未有港股系統性弱於A股的邏輯證據;3、基於股债资产配置再均衡的逻辑,存在機構固收配置比例過高,面對十年期國債1.6-1.8利率走廊明確,向股市增配的內生性動力會增強。4、基於居民储蓄回摆,目前尚未體現出居民資金系統性流入股市的跡象。

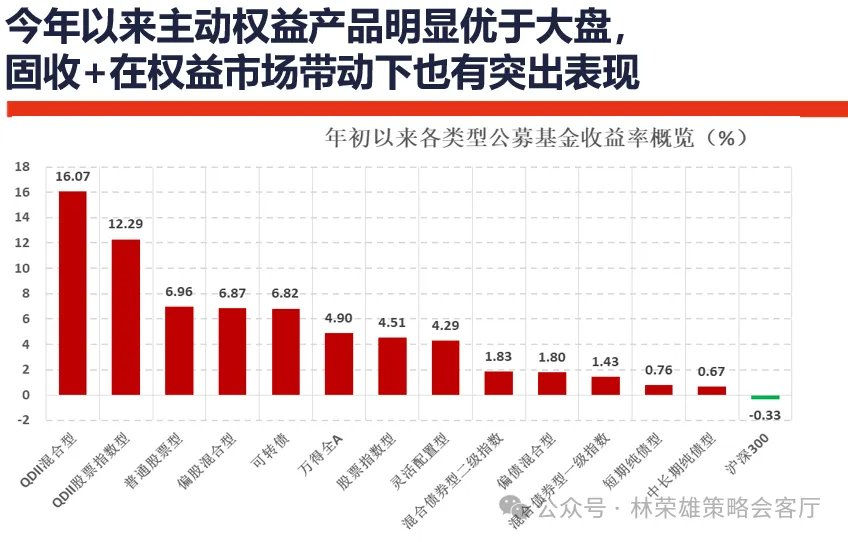

值得注意的是年初以來主動權益基金取得較好收益,偏股混合型和普通股票型基金指數分別上漲6.87%和6.96%,明顯好於指數型基金指數(+4.51%),固收+產品內部明顯分化,權益比例偏高的可轉債基金指數上漲6.82%,靈活配置型基金指數上漲4.89%,而偏債混合型基金和一二級債混基金指數的漲幅均在2%以下。

面向下半年來看,對於後續市場大致有三類設想:雖不排除類比2020可能性,但類比2019年的定價模式依然是基於交流反饋接受度最高的版本。

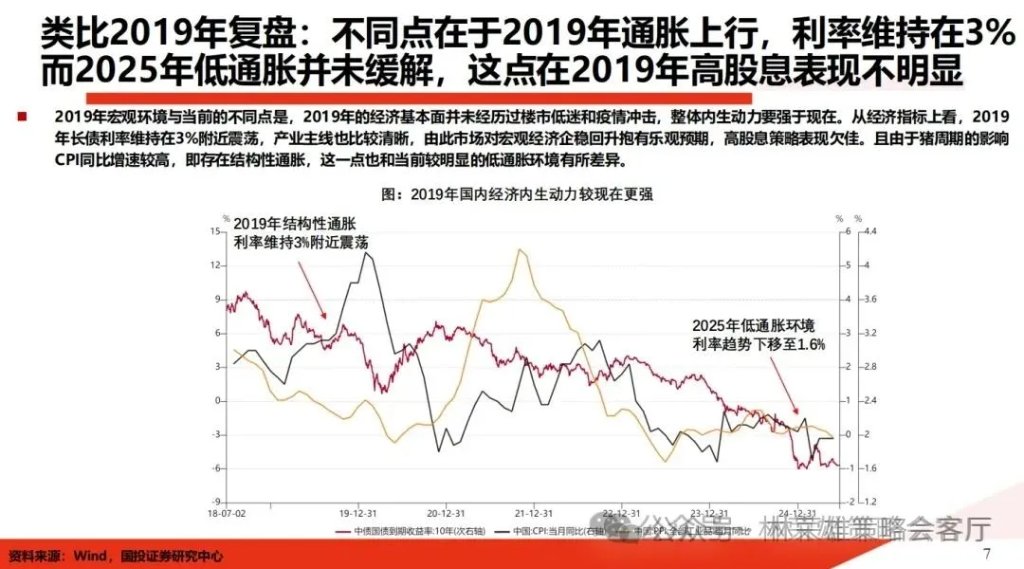

1、類比2019年接受度最高。與2019年相似點在於經濟沒有失速風險,新經濟亮點不斷,對應新舊動能轉換信心增強;區別點在於2019年通脹上行高股息收益不明顯,但中證1000依然佔優,與今年通缩下银行-微盤“極致槓鈴策略”有區別;新消費50和新科技呈现双轮动跷跷板上涨與2019年如出一轍。

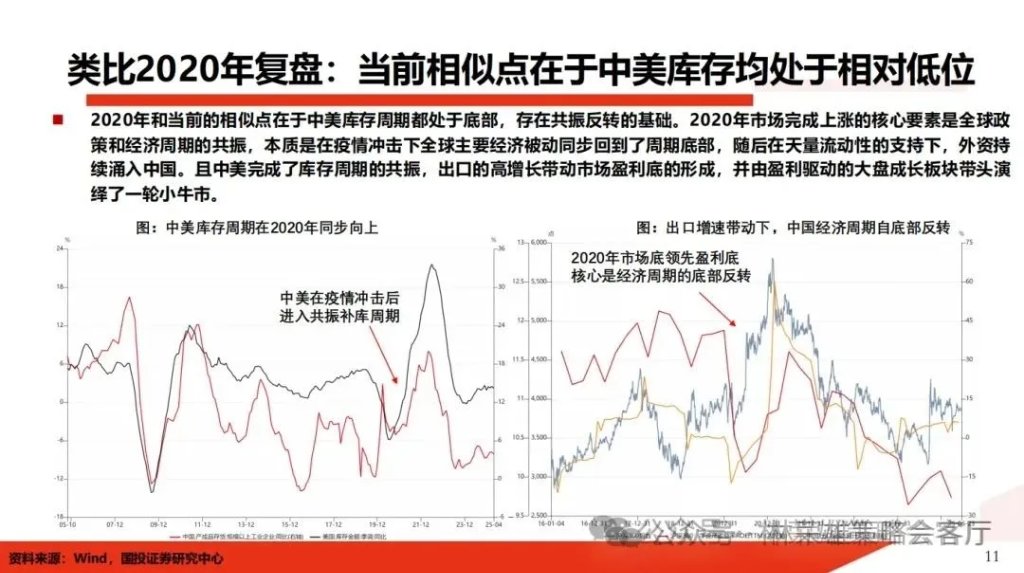

2、類比2020年則需要“邊走邊看”,2020年是由意外事件導致中美歐政策步入同頻共振政策週期,大盤指數是牛市,結構以大盤成長爲代表的核心資產佔優。目前與2024年的相似點在於下半年經濟存在環比走弱壓力,通縮環境並未解除,而在中美歐商業庫存水平均不高的前提下,任何政治博弈力量的緩和與經濟週期力量的回擺,都會促成靠近2020年的轉向。與2024年區別在於當前對中期問題不再悲觀且處於弱美元環境。

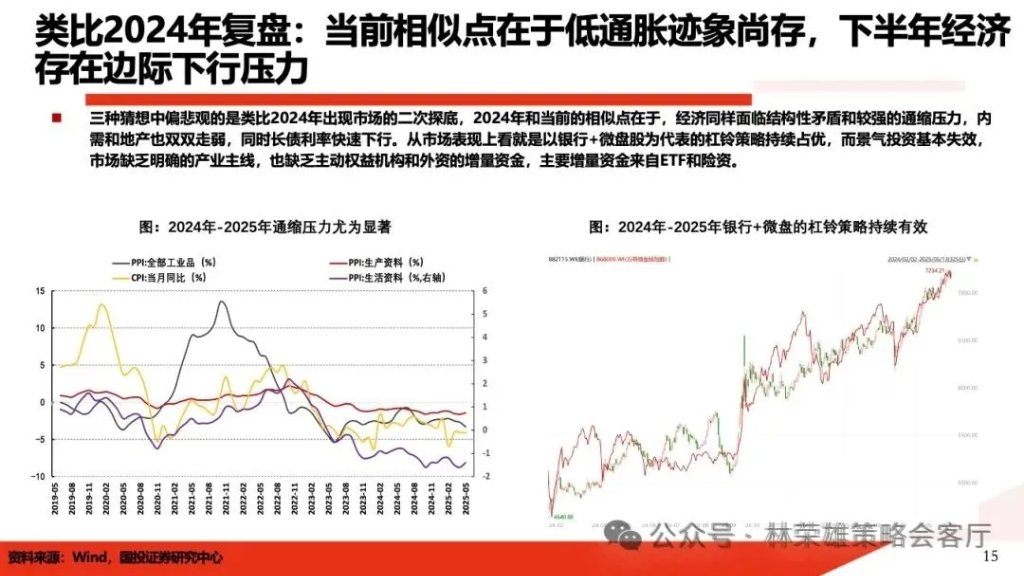

3、類比2024年則尚不明晰(只要維持弱美元底色,大盤指數就對應沒有明顯“二次探底”風險)。

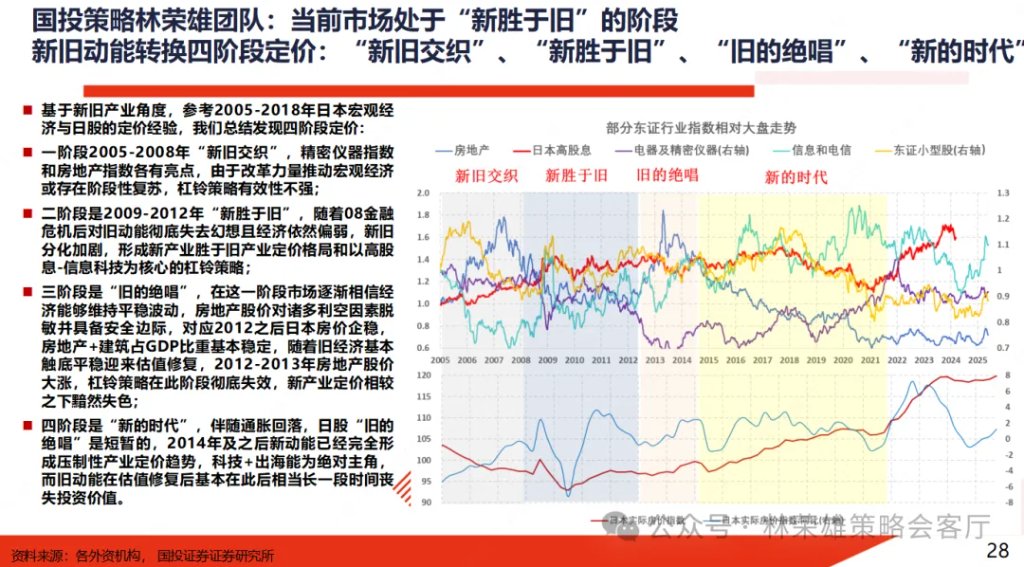

事實上,根據日股新舊動能轉換四階段定價,分別對應是“新舊交織”、“新勝於舊”、“舊的絕唱”、“新的時代”,眼下A股正處於新舊動能轉換“新勝於舊”階段。在此,我們所謂“新”的基本含義是:1、新趨勢:港股有望逐漸成爲中國新核心資產;2、出海將會成爲A股大盤成長的新勝負手;3、新科技:A股硬件科技(AI半導體、軍工+創新藥)+港股軟件科技(互聯網+智駕);4、新模式:以新消費50組合爲核心的新時期消費投資。

本文來源於:林榮雄策略會客廳,作者:林榮雄等,原文標題:《躁動的“心”與冷靜的“手”》,內容有刪減

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。