在標普500指數達到6000點的歷史高位時,市場參與度卻接近歷史最低水平。

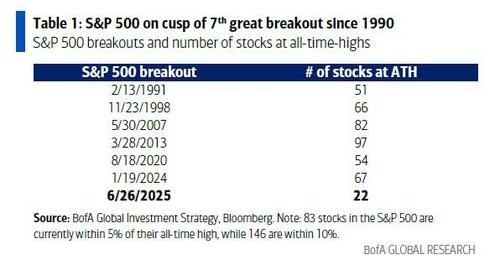

根據美銀的最新報告,儘管標普500指數不斷刷新高點,但參與此次上漲的股票數量極爲有限,僅有22只標普500成分股觸及歷史最高點。

這一數字相較於歷史上其他關鍵突破時期要低得多——1991年2月有51只股票創下新高,1998年11月爲66只,2007年5月達到82只,2013年3月高達97只,2024年1月爲67只,2020年8月爲54只,均遠超過當前的22只。

美國銀行的分析師Michael Hartnett指出,這是自1990年以來第七次重大突破中參與股票數量最少的一次。

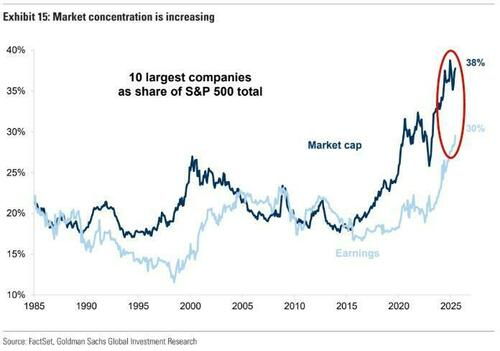

高盛的交易團隊在其報告中強調了這種前所未有的市場廣度惡化現象。該行的美股策略主管David Kostin在最新報告中表示,“標普500的反彈顯示出極度狹窄的特徵,是過去幾十年中最集中的上漲之一”。

他警告說,標普500的市場廣度即將達到歷史新低。數據顯示,傳統的市場廣度指標——衡量指數與成分股表現差異——即將達到歷史新低。

科技股再次成爲推動美股上漲的主要力量,延續了過去一年的趨勢,凸顯了這輪牛市的極度集中化特徵。

高盛策略師Peter Oppenheimer的最新研究顯示,前十大公司目前佔據了標普500市值的38%和利潤的30%,均創下歷史記錄。

這種極端集中反映了市場對少數幾家科技巨頭的過度依賴,特別是所謂的“Mag7”(七大科技股)在推動指數表現方面發揮的決定性作用。

羅素2000指數的表現進一步證實了市場的分化程度。該指數目前較歷史高點下跌約11%,與大盤股的強勁表現形成鮮明對比。

儘管技術面顯示強勁勢頭,高盛對未來12個月的預期相對保守。Kostin預計標普500在未來12個月將上漲5%至6500點,考慮到指數在過去兩週已上漲近5%,這一預期顯得相當溫和。

值得注意的是,7月歷史上是標普500表現最強的月份之一,過去十年從未錄得負收益,平均回報率爲1.67%。高盛交易團隊預計市場可能在7月17日前後見頂,隨後出現回調,但也承認7月的“風險事件”可能使這一時點提前。