美國“關稅大棒”揮舞數月,市場高度關注其對通脹的實際影響,各大投行普遍預期關稅成本將開始傳導至消費價格。

北京時間週三晚上即將發佈的美國6月消費者價格指數(CPI)數據將檢驗關稅是否終於開始推高物價,併爲美聯儲降息路徑提供線索。

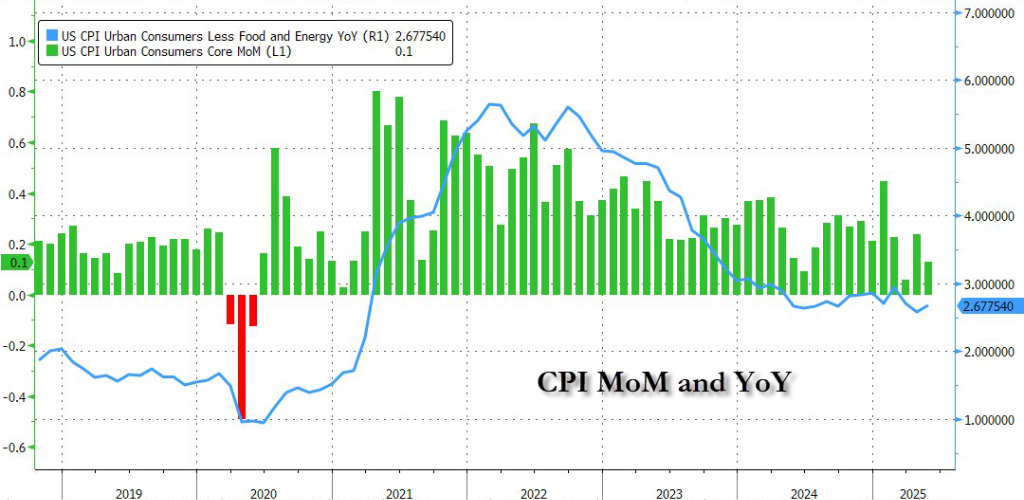

當前,市場普遍預期6月CPI環比上漲0.3%,較5月的0.1%明顯加速;6月核心CPI同样预期環比上漲0.3%,同樣高於5月的0.1%。年化核心CPI预期区间相对較窄,在2.8%至3.1%之間。

高盛、德銀等各大投行分析師普遍認爲,關稅影響將在下半年更加明顯,但對於這種價格上漲是否構成持續通脹壓力存在分歧。高盛和摩根大通傾向認爲其影響將持續一段時間並抬升通脹中樞;富國銀行則表示,關稅推動的核心通脹上升“更像是一個顛簸而非飆升”。

目前,貨幣市場對美聯儲7月30日降息的概率定價不足5%,但仍完全計入年底前兩次25個基點的降息,與美聯儲自身預測保持一致。美聯儲內部對利率前景態度謹慎,普遍預期關稅效應將在年底前推高價格。但也有部分官員暗示,關稅引發的價格上漲若被判斷爲一次性衝擊,可能支持7月降息。

高盛:關稅影響將在下半年加速高盛預期6月核心CPI環比上漲0.23%,低於0.3%的市場共識,對應年化增幅2.93%。整體CPI预期環比上漲0.30%,與市場共識一致。其報告詳細拆解四大關鍵驅動力:

二手車價格下跌0.5%(拍賣價格信號傳導); 車險成本溫和上漲0.3%(在線數據庫監測); 機票價格反彈1%(季節性干擾與基礎票價上漲角力); 關稅對家居用品、娛樂通訊類商品施加0.08個百分點的上行壓力。高盛預計未來幾個月關稅將對月度通脹產生更大推力,核心CPI月度增幅將落在0.3%至0.4%區間,並預測2025年12月年化核心CPI增幅爲3.1%,剔除關稅影響爲2.3%。首席經濟學家Joseph Briggs表示,若6月數據未拉響警報,將支持9月啓動降息、全年降息75基點的預測。

談到市場反應,高盛交易部門指出,標普500指數跨式期權定價顯示市場預期明日收盤時僅有0.57%的溫和波動,或反映市場對此次CPI數據反應相對平靜的預期。

富國銀行:通脹回升但不足以警告美聯儲富國銀行表示,數據可能顯示通脹開始再次走強,但在現階段還不足以讓美聯儲官員感到警覺。

該行指出,“在勞動力市場疲軟和服務業通脹進一步消退的情況下,關稅推動的核心通脹上升看起來更像是一個顛簸而非飆升。”

大多數美聯儲官員對利率前景採取謹慎態度,預期消費價格將因關稅效應在年底前上升。不過,部分官員,比如沃勒(Christopher Waller)和鮑曼(Michelle Bowman)暗示,關稅引發的價格上漲可能是一次性的,因此如果通脹壓力保持可控,最早可在7月會議上考慮降息。

德銀:市場已計入10%關稅上調預期據德銀研報,基於其0.1個百分點CPI對應1.0個百分點平均关税税率上调的经验法则,當前市場定價可能已反映約10%的平均關稅稅率上調預期。

該行數據顯示,市場對2026年5月扣除能源價格的CPI同比預期,較美國大選前水平上升了約0.8-0.9個百分點。分析師指出,这一变化主要反映了市場對关税政策影响的预期。

就6月具體數據而言,德銀經濟學家預測能源價格環比上漲0.55%,食品價格環比上漲0.37%。

摩根大通:風險上行 但真正的衝擊至少還要一個月摩根大通Market Intel部門認爲本次CPI數據發佈的風險回報偏向上行,即數據超預期上漲的可能性更大,但市場仍在等待關稅引發通脹的“潛在最壞情況”信號。

該行認同其經濟學家關於未來可能經歷價格飆升的觀點,但指出距離可能出現真正令市場恐慌的數據(如顯示關稅影響大幅超預期)至少還需一個月時間。該行強調,若本次數據符合預期,市場焦點將轉向8月1日的貿易政策截止日期、8月1日的非農就業數據以及8月12日的下一份CPI數據。

摩根大通指出,本次數據不太可能顯著改變美聯儲降息預期。然而,該行注意到美聯儲官員、芝加哥聯儲主席Goolsbee近期表示新關稅使通脹前景蒙上陰影,這可能意味着任何降息行動都將被推遲。Goolsbee稱針對加拿大和巴西商品的最新關稅可能引發新的通脹擔憂,迫使美聯儲維持利率不變。

針對不同情形,摩根大通給出了詳細的市場敏感性分析:

核心CPI月環比增長超過0.37%時(概率5%),標普500指數將下跌1%-2%;

如在0.32%-0.37%區間(概率25%),指數料下跌0.5%-1.25%;

而如果數據低於0.23%(概率5%),指數將上漲1.5%-2%。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。