7月23日,連續多日的喧囂急漲行情後,商品市場似乎開始出現降溫跡象,股市同樣受到影響,上證指數短暫上破3600點後,尾盤收於3582,債市情緒則逐步企穩,長端利率日內走出多折行情。

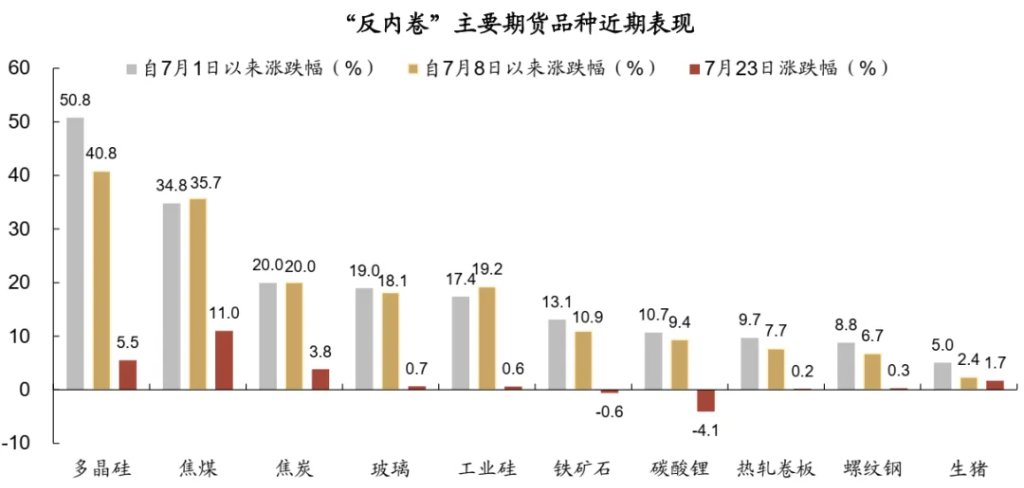

國內資產方面,商品市場依舊搶眼。國內商品市場未能延續前兩日的普漲行情,多空資金博弈激烈,市場分歧顯著加大。前期一致性的做多情緒有所降溫,板塊和品種間的走勢開始出現明顯分化。今日漲幅超過5%的品種僅有焦煤和多晶硅,較前兩日的7只和5只明顯減少,其中僅焦煤一個品種觸及漲停(昨日爲6只)。即便是領漲品種,其日內博弈也異常激烈。焦煤期貨在經歷了夜盤近月合約漲停後,今日早盤一度大幅回落,但尾盤再度強勢拉昇至漲停。多晶硅主力合約早盤迅速觸及12%的漲停板,但未能封住,午後回吐大部分漲幅。其他“反內卷”相關品種,焦炭和生豬分別上漲3.8%和1.7%,玻璃、工業硅、熱軋卷板和螺紋鋼的漲幅均回落至1%以內,而碳酸鋰、氧化鋁和鐵礦石則已轉爲下跌,分別收跌4.1%、2.8%和0.6%。這反映市場在過度交易預期之後,資金開始被動迴歸理性,出現高低切換和了結離場的跡象。

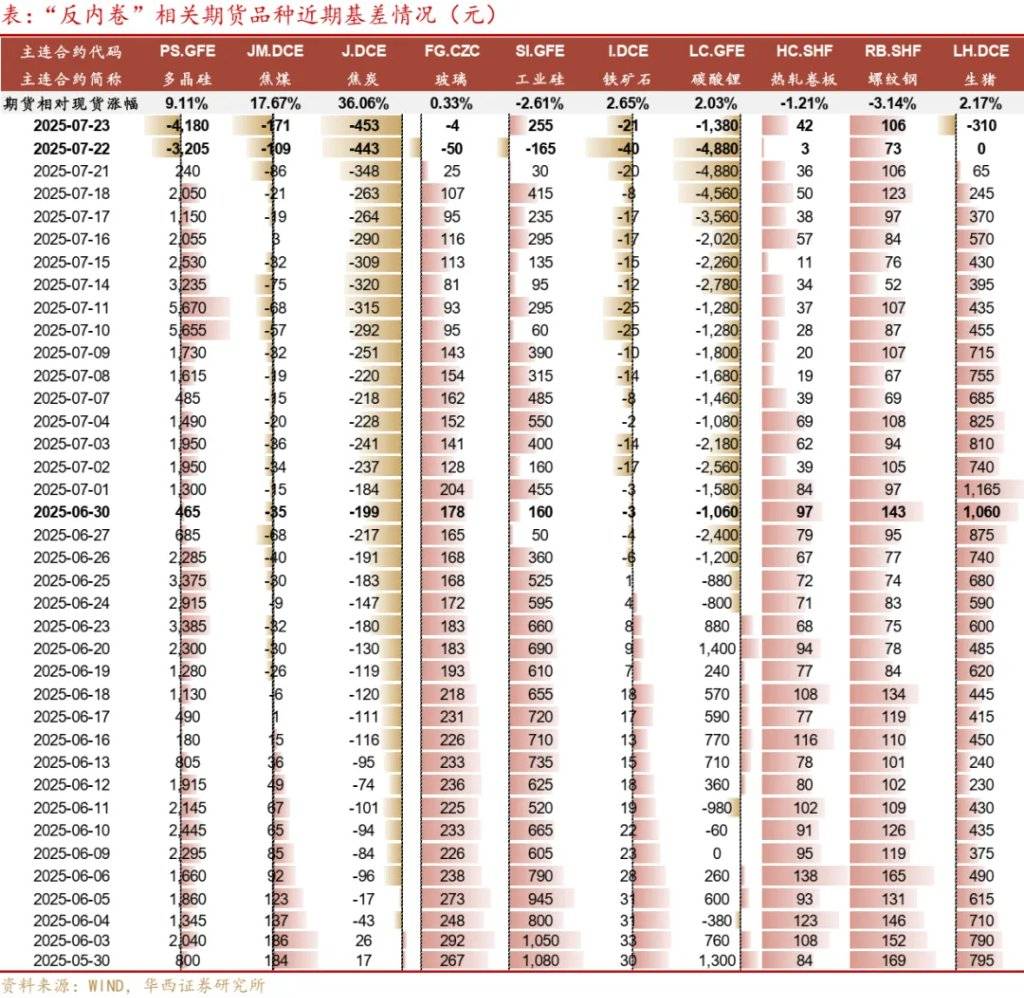

本輪上漲行情到了關鍵節點,期現貨價差和遠近月合約價差或能提供一些高頻信號:

其一,反內卷品種的期貨價格已大幅領先現貨,除工業硅、螺紋鋼和熱軋卷板的基差(現貨-期貨)尚未轉負外(但正基差也在快速收窄),其余品种期貨均已处于明显升水状态。其中,焦炭、焦煤和多晶硅期貨价格已分别高于現貨价格36.06%、17.67%和9.11%。如此高的升水幅度,一方面體現了極強的遠期看漲預期,但另一方面也为期貨价格积累了回调风险。

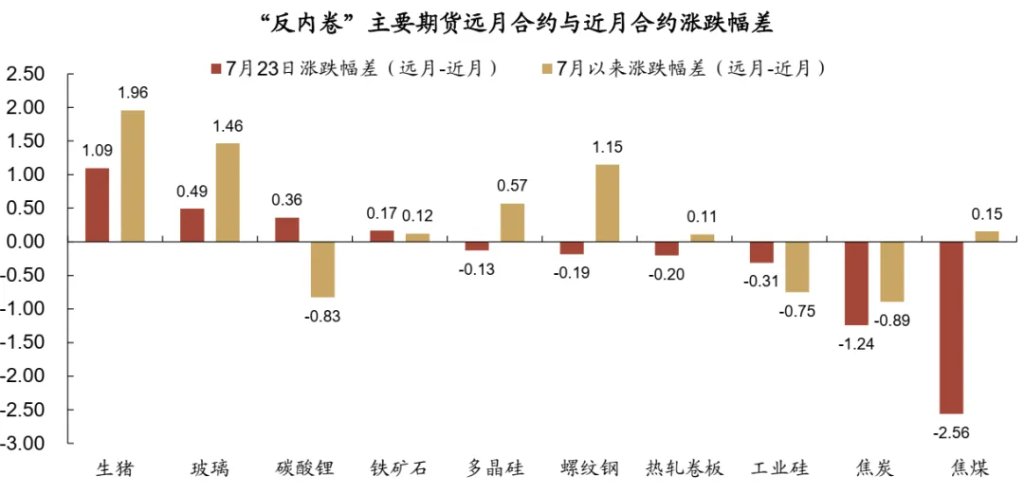

其二,從遠近月價差來看,市場對遠期的樂觀情緒開始出現鬆動。昨日,主要“反內卷”品種的遠月合約表現普遍強於或持平於近月。而今日焦煤、焦炭的遠月合約漲幅已分別落後於近月合約2.56%和1.24%,或反映部分資金對遠期能否繼續加速上漲產生擔憂。不過生豬遠月合約表現依然強於近月,或受生豬產業高質量發展座談會消息影響。

政策層面,監管與政策並行,市場博弈加劇。今日大商所、廣期所和鄭商所分別針對焦煤、工業硅和純鹼等熱門品種發佈了市場風險提示函,旨在引導市場參與者理性合規交易,爲過熱的市場情緒降溫。與此同時,實質性的行業反內卷政策文件逐步落地,據央廣網和澎湃新聞證實,國家能源局關於促進煤炭供應平穩的通知已發佈,同時農業農村部亦召開了推動生豬產業高質量發展的座談會。總體來看,當前市場處於宏觀政策預期與產業基本面現實的角力階段,期貨價格已經提前定價政策預期,使得多個品種期貨價領先現貨,但基本面的變化尚未明確,加大了行情參與難度。

股市,水電概念依舊領漲,保險、半導體、航空等概念則呈現補漲行情,水泥、基建、海南概念迴歸理性,逐步修正定價。大盤相對抗跌,上證指數、滬深300分別上漲0.01%,中證紅利下跌0.36%;科技行情逆勢攀升,科創50上漲0.45%,恒生科技大漲2.48%;小微盤依然偏弱,中證2000、萬得微盤股指下跌0.88%、0.28%。債市,10年、30年國債活躍券分別上行1.40bp、0.65bp至1.71%、1.92%;10年、30年國債期貨下跌0.11%、0.21%。

海外方面,昨夜與今早美元市場主要交易兩個邏輯,一是後鮑威爾時代,美聯儲可能會喪失貨幣上的獨立性。二是日美達成新的關稅協議,日本對等關稅稅率下調至15%,但未來需對美達成約5500億美元的投資,同時石破茂存在月末辭職的可能性,日股、日元走強,日債收益率上行。對應美元相關資產,美元指數由97.9回落至97.4附近,10年、30年美債收益率在4.35-4.37%、4.92-4.94%間徘徊,倫敦金價格在3420-3430美元/盎司區間短暫歇息。

央行回籠力度提升,資金面邊際收斂,不過隔夜利率仍在1.40%附近。7月16日恰逢稅期走款首日,當日央行逆回購投放量達到5201億元;今日這些規模悉數到期,央行維持常規投放節奏,續作1505億元,淨回籠3696億元,資金利率小幅回升,暫時告別“極松”狀態。早盤非銀隔夜利率開於1.48-1.50%附近,午後邊際上行至1.53-1.55%,7天資金利率則維持在1.50%附近。全天加權,R001、R007分別爲1.43%、1.50%,較前一日上行7bp、2bp。雖然隔夜利率邊際變化較爲顯著,但從絕對點位來看,與1.40%政策利率差距不算大,仍處於中性範圍。

資金面的預期外調整爲現券短端帶來一定壓力。1年、3年國債收益率分別上行1.50bp、1.85bp至1.36%、1.44%;不過存單發行尚未受到波及,近期無論資金起落,1個月、6個月、1年期大型國股行存單發行利率基本維持在1.53%、1.60%、1.62%附近水平,SHIBOR3M、SHIBOR1Y利率持穩於1.55%、1.63%,或反映資金利率調整或是短期供需博弈,銀行負債端暫時穩定,流動性存在修復的基礎。

長端利率則跟隨權益、商品市場的風險偏好波動。早盤市場開始交易頭部豬企收到“生豬高質量發展座談會”的相關通知,“反內卷→商品漲價”邏輯被進一步強化,股市高開,商品普漲,10年、30年國債活躍券在10點前後分別達到1.72%、1.93%等局部高點,債市情緒較弱。後續隨着市場交易部分商品的利空預期,股市、商品多頭開始動搖,長債收益率自高位轉而下行,不過由於多空分歧仍大,利率下行過程相對曲折。

當前債市投資者最爲關心的問題,莫過於“商品行情到頭了嗎”?目前來看可能不太好輕易下定論,不過我們也可以觀察部分重要商品多空力量的邊際變化。據東財期貨數據,除了焦煤、多晶硅外,其餘品種的多空比普遍較5月高點持平或明顯下降,或許意味着商品背後主力多頭正在逐步止盈撤退,這也成爲商品價格達到高位後的風險。

對於債市自身而言,隨着國內市場風險偏好回撤,利率或已進入行情的初步修復期,當先可能是重要的進場時點。鑑於本輪債市調整幅度不算很大,對比7月初,10年、30年國債收益率僅上行6-7bp,不如“924”的預期逆轉以及年初2-3月的流動性收斂行情。在應對策略上,我們傾向於可在未來1-2個交易日加速佈局長端資產,重新提升組合的久期進攻性,博弈月末重要會議及中美談判後的行情。

權益行情震盪。萬得全A下跌0.28%,全天成交額1.90萬億元,較昨日(7月22日)縮量303億元。上午市場一度走強,上證指數突破3600點。午後市場對反內卷&基建行情的波動預期逐漸發酵,行情從高位回落。

雅江水電站題材分歧加劇,基建板塊壓力增大。雅江水電站題材在週一(7月21日)大幅上漲後,從昨日開始出現“縮圈”跡象,僅核心品種保持強勢行情,而邊緣品種熱度逐漸褪去。時至今日,“縮圈”進一步加劇,在Wind雅江水電站指數的50只成分股中,僅23只上漲,上漲比例不足50%,意味着市場對這一題材的認知在逐步細化,從“利好基建板塊”細化到“利好與項目相關的核心品種”。而隨着雅江水電站題材行情趨於理性,基建行情顯著回落,SW建築建材指數下跌2.27%,在31個行業中跌幅領先。

中長期邏輯短期做,或是反內卷&基建板塊發生波動的原因。一方面,反內卷和基建邏輯均偏中長期。反內卷政策的效果需要時日才能顯現,雅江水電站的建設週期也長達10-20年,對基建的拉動並非一日之功,相關品種更適合以中長期配置的視角參與。而另一方面,資金推升其行情迅速大幅上漲。例如7月21日萬得水泥指數所有成分股基本漲停,無論從上漲速度還是擴散範圍來看,均體現出市場計入了非理性預期。在這種情況下,即使相關品種的中長期行情能夠實現反轉,短期仍然可能發生波動。

低位板塊補漲明顯,科技、大金融、消費接棒行情。從SW二級行業來看,在漲幅靠前的15個行業中,有10个行业從6月23日至昨日的漲幅低於萬得全A,指向從反内卷&基建板塊流出的資金更傾向於尋找低位板塊,博弈補漲行情。具體而言,科技品種表現出色,科創100和科創50分別上漲0.58%和0.45%;大金融品種熱度升溫,SW非银和银行指数分別上漲1.29%和0.40%;美容護理、家用電器漲幅靠前,對應SW指数分別上漲0.59%和0.58%。

港股市場顯著走強,恒生指數和恒生科技分別上漲1.62%和2.48%。大型互聯網品種漲幅領先,資金或在交易“外賣大戰”降溫和H20芯片解禁的積極影響。南向資金淨流出13.20億元,其中中國人壽淨流入6.65億元,且行情上漲3.34%,延續7月18日以來大幅上漲的趨勢,指向資金追漲意願仍然較強。中芯國際淨流入4.86意願,資金博弈自主可控邏輯或將升溫。互聯網方面,阿里巴巴淨流入2.02億元,而騰訊控股和美團分別淨流出11.29億元和10.21億元,資金對不同互聯網品種的態度並不一致。

整體來看,反內卷&基建行情發生波動,資金切換至低位板塊,以博弈補漲行情。往後看,在指數高位的情況下,資金或將繼續尋找低位板塊配置,實現在回撤可控的情況下博取收益。其中,科技和消費作爲政策主線,其中漲幅不高的行業有望受到關注,例如科技板塊的半導體、深海科技,以及與新消費相關的休閒食品、飲料乳品、化妝品等。值得注意的是,反內卷和基建的中长期叙事仍然成立,當板塊行情經歷一定調整後,不妨給予一定倉位博弈其中長期價值。

本文來源於:華西證券-鬱見投資,作者:劉鬱、謝瑞鴻等,原文標題:《商品多頭或在撤退》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。