一、強調“十五五”籌備,而非外部風險——經濟循環最差的時候正在過去

基調變化:四月政治局開在對等關稅衝擊的初期,更加強調外部風險,通稿提及“外部衝擊影響加大”、“要強化底線思維,充分備足預案”、“統籌國內經濟工作和國際經貿鬥爭”等。本次7月政治局更強調對“十五五”的籌備,有兩整段論述十五五的重要性與主要的指導思想,對上半年經濟評價比較積極,通稿提及“主要經濟指標表現良好”、“我國經濟展現強大活力和韌性”、“鞏固拓展經濟回升向好勢頭”等。

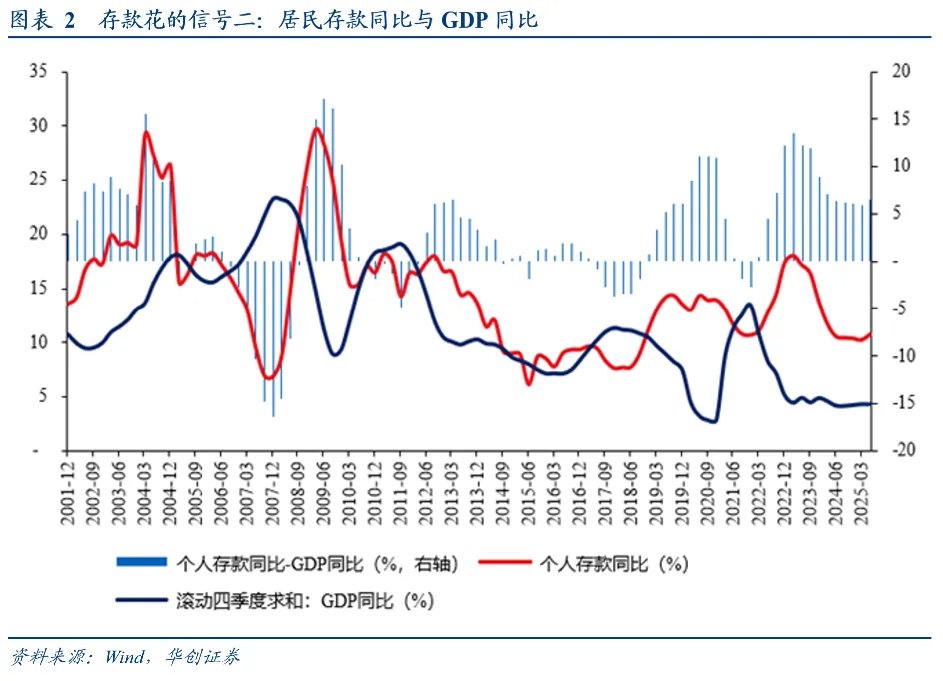

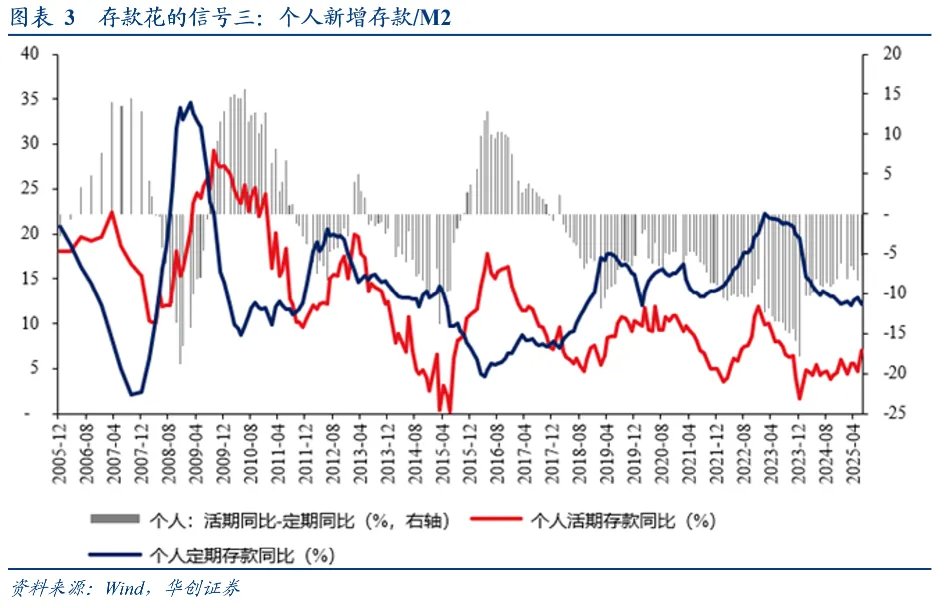

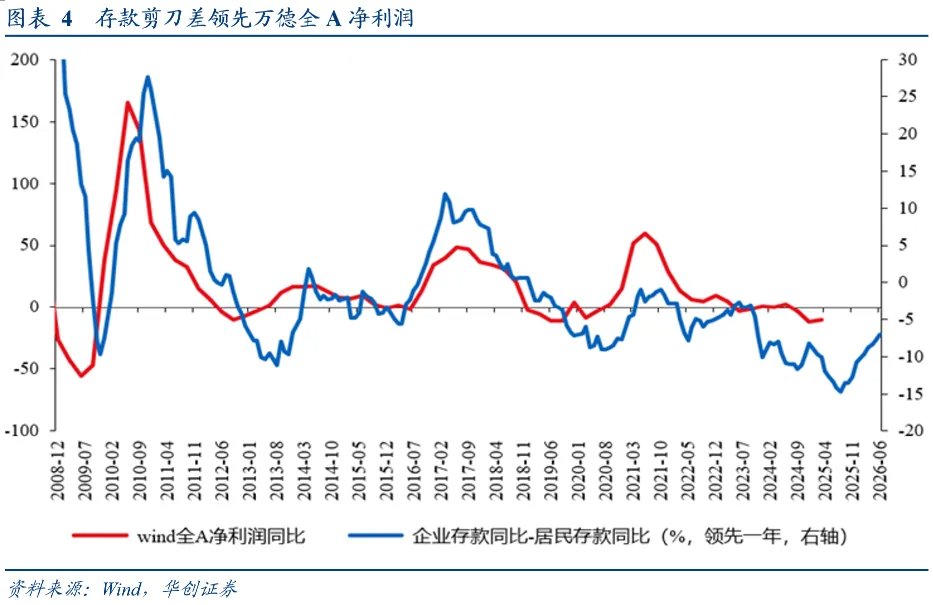

我們理解:中國居民存款的“存”與“花”是最近幾年的宏觀核心矛盾——其決定了經濟循環、貨幣政策、股債關係,我們稱之爲“三支箭”。對於“三支箭”核心指標關係的梳理,只要居民從“超額存”到“正常存”到“花”的趨勢不逆轉,我們基本可以判斷——當下循環最差時正在過去、貨幣最寬鬆時正在過去、債相對股性價比最優的時候正在過去。本次政治局會議也基本驗證了我們的判斷。從核心的經濟循環指標而言,企业存款與居民存款同比增速差(領先PPI同比增速9個月左右)、舊口徑M1同比增速(領先PPI 同比增速6-9個月)、居民存款的“存”之力度的衡量三指標(居民新增的存款佔新增M2的比重、居民存款同比與GDP同比差值、居民活期存款與定期存款同比差),以上指標在過去6-10個月时间皆出现明显了修复,居民從”超額存“走向”正常存“,同時PPI同比增速領先指标筑底并显露向上迹象。因此,我們認爲經濟循環最差的時候大概率正在過去,且更爲難得的是,我們經受住了對等關稅的衝擊,在政策助力之下,四月對等關稅並沒有打斷居民存款的釋放過程,大多數指標都維持住了初步改善的勢頭。

二、強調存量政策發揮效果,而非使用增量超常規政策——依靠超常規政策柺杖的時候正在過去

基調變化:四月政治局更強調的是“使用”政策,通稿提及“加緊實施......”、“用好用足.....”等,七月政治局會議更強調的是發揮已有政策的效果,通稿提及“要落實落細”、“充分釋放政策效應”、“提高資金使用效率”等。

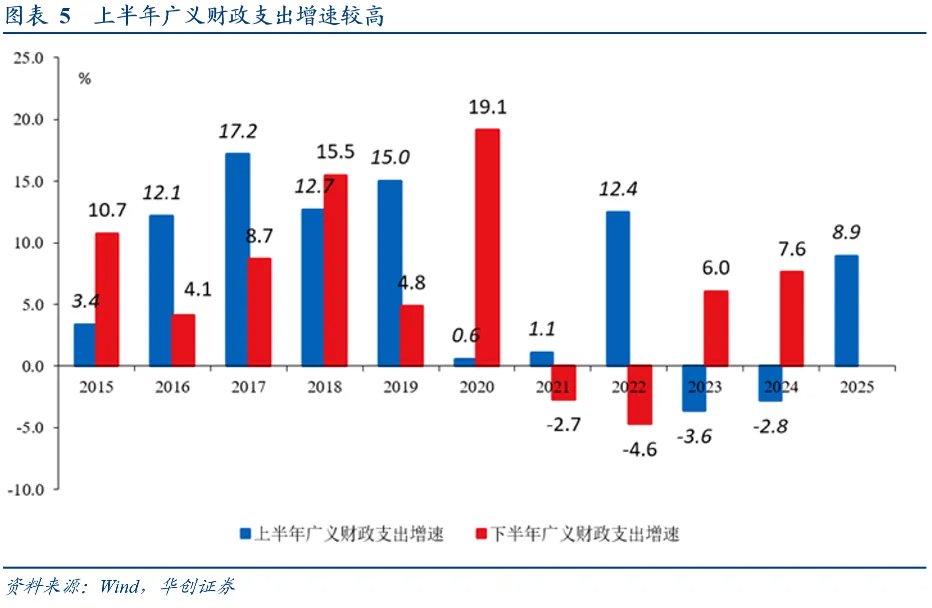

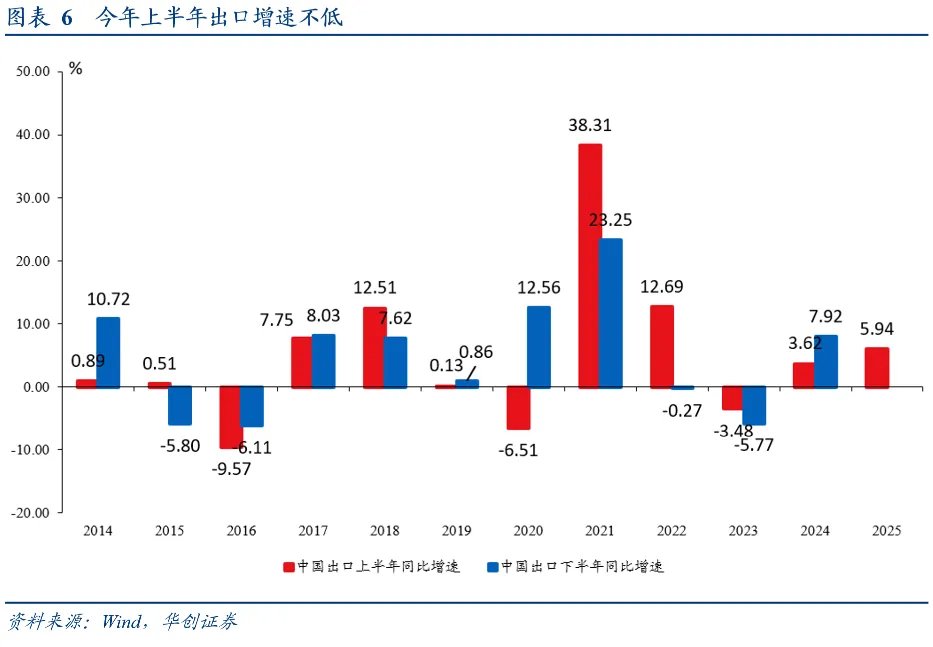

我們理解:上半年各類前傾效果疊加——財政前傾(上半年廣義財政支出增速8.9%,2024年同期-2.8%,過去五年僅次於2022年的第二高速)、海外搶進口(關稅衝擊下,上半年出口同比增速6%左右,2024年同期3.6%,過去三年同期最高)、2024年9月26日超常規政策效果的疊加。上半年GDP增速5.3%,大幅降低了全年完成5%左右增速目標的難度,下半年增量政策可能性大幅降低。我們認爲未來三四個月是經濟非常重要的驗證期,如果在下半年財政+搶出口雙退坡的情形下,沒有超常規政策的加持,居民存款釋放的趨勢能夠繼續持續,前文所提的各類領先指標繼續向好,中國經濟中期預期或將產生巨大的變化。或許有些觀點會擔心下半年沒有超量政策,經濟會有二次波動風險,但我們卻認爲超常規政策不應成爲“常規化”的依賴,投資也不能按“超常規”去做經濟發展的假設。如能成功摆脱对超常規政策的依賴,將大幅修正內外資對中國經濟前景的預期。投資是未來的供給,固定資產投資低於名義GDP增速是供需均衡的必經過程,短期投資需求的回落與中期供需均衡的改善是伴生的,投資在短期和中期的雙層博弈中或具有不確定性,並非必然構成利空。

此外,政策是靈活的、動態的、相機抉擇的,經歷過去年的9.26,政策對於托住底線的決心是堅定的,如有超預期波動,政策層面具備靈活加碼的空間,且新一輪政策加碼可能會更側重服務消費領域的支持。

三、強調貨幣結構功能,而非降息降準的總量寬鬆——貨幣最寬鬆的時候正在過去

基調變化:4月政治局會議明確提及“適時降息降準”,本次7月政治局並未提及降息降準,更多提及貨幣的結構性功能,通稿原文“用好各項結構性貨幣政策工具,加力支持科技創新、提振消費、小微企業、穩定外貿等。支持經濟大省發揮挑大樑作用”。

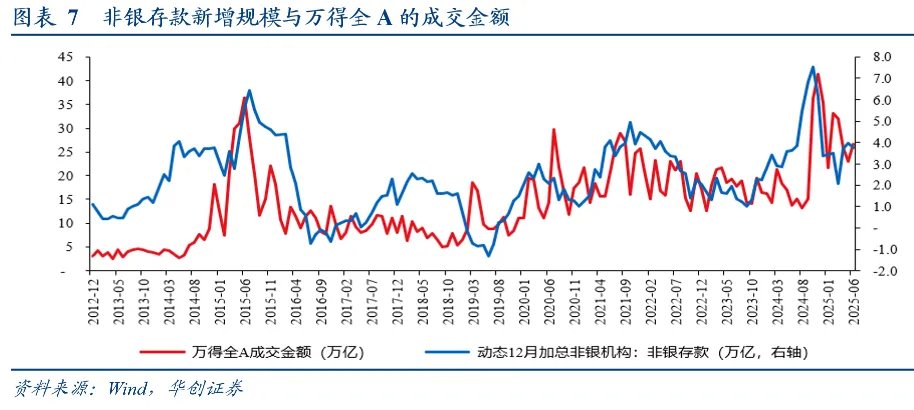

我們理解:由於居民存款存量已達160萬億,預防性超額存款30-40萬億(2008-2018年,居民存款/名義GDP比值常年穩定80%左右,過去3-4年快速提升至120%左右),客觀形成了與貨幣政策蹺蹺板的現實。即,居民越存錢,央行貨幣政策更應該對沖性寬鬆;居民越不存錢,央行貨幣政策由於預防資金空轉與脫實向虛,更大概率進入易緊難松的狀態。一定意義而言,貨幣政策是居民存款“存”還是“搬”的結果。所以如果居民存款釋放的順暢,货币政策最宽松的时刻也大概率正在過去,但這並不意味着資本市場流動性減少,居民存款搬家會助力非銀存款,而非銀存款多寡與A股交易量有非常好的同步性。

四、強調鞏固資本市場向好勢頭,而非簡單的穩定——債券相比股票性價比最優的時候正在過去

基調變化:4月政治局會議對資本市場的表態是“持續穩定和活躍資本市場”,本次政治局對資本市場的表態更爲積極“增強國內資本市場的吸引力和包容性,鞏固資本市場回穩向好勢頭”。

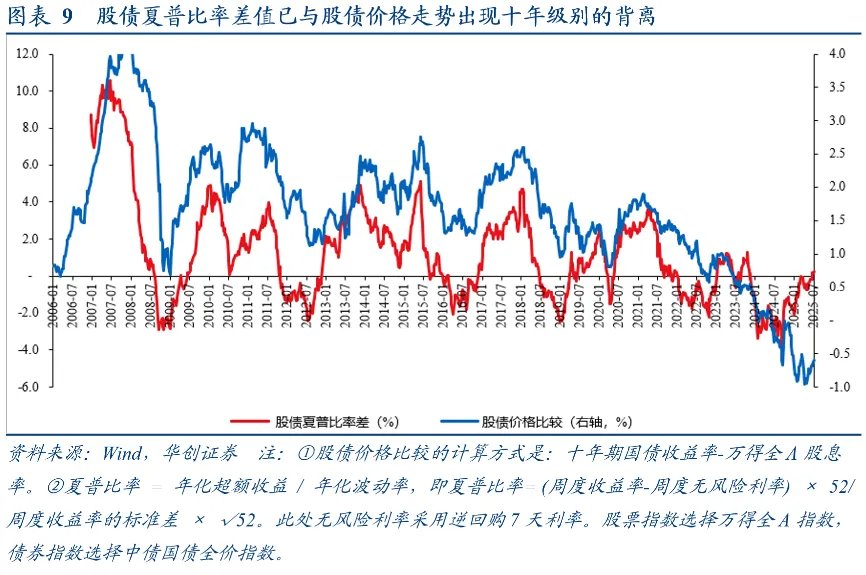

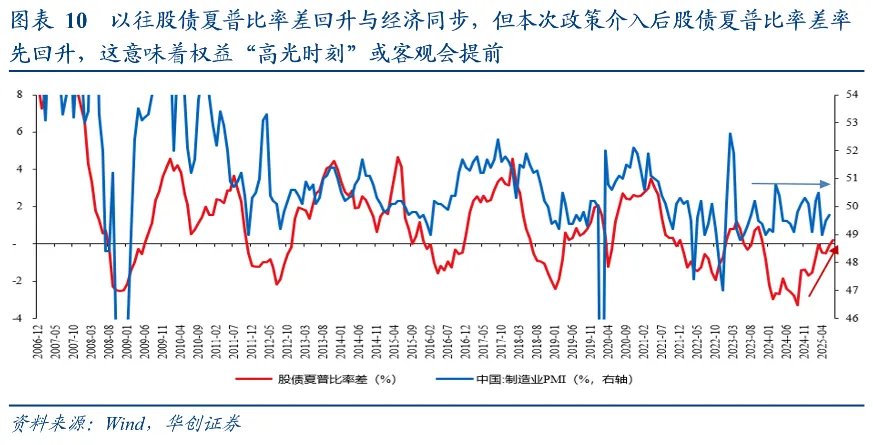

我們理解:不僅要穩定,還要向好,還要增強吸引力。我們提示一個非常重要的變化,股債夏普比率差值已與股債價格走勢出現十年級別的背離,意味着股票相比債券的性價比、配置吸引力都已顯著回升,但股債價格的反應偏滯後。股票夏普比率顯著提升的原因是政策主動分攤風險提供了稀缺的確定性,限制了市場的風險向下表達,大幅降低股票的下行波動,從而降低了波動率與回撤。以往股債夏普之差回升,往往與經濟向上彈性同步。但本次由於政策介入降低波動率,在經濟磨底期即出現了股票夏普比率的明顯提升。也就意味着,如果後續經濟領先指標向好趨勢可以持續,本輪債向股的大類資產切換可能會比以往週期更早的啓動。

五、強調競爭秩序優化,而非行政化去產能——不正當競爭下最內卷的時候正在過去

基調變化:4月政治局提及“大力推進重點產業提質升級,堅持標準引領,規範競爭秩序”。本次政治局跟隨中央財經委會議基調,更加細緻地做出反內卷部署,通稿提及“縱深推進全國統一大市場建設,推動市場競爭秩序持續優化。依法依規治理企業無序競爭。推進重點行業產能治理。規範地方招商引資行爲。堅持‘兩個毫不動搖’,激發各類經營主體活力”。

我們理解:當下供給側改革的脈絡與二十大關鍵部署“擴大內需與供給側改革相結合”是一脈相承的。供給側改革主要有兩條主線,第一條是針對偏傳統的上游高能耗、及下游重點能效行業,目的是通過國家能耗、能效標準的提升加快發展模式的轉變,主要抓手是國家能耗、能效、環保等技術標準+整改時間+設備更新;第二條是針對偏新質生產力和重大安全能力保障,目的是通過反內捲去增強產業競爭力,主要抓手是統一大市場+競爭秩序優化+打破地方保護主義與違規招商。這兩條的共性是都會一定程度加快幫優逐劣的速度,優化行業格局,形成落後產能加快退出的結果。市場化、法治化、標準提升是主要手段,行政化是輔助手段,從目的到手段,都與2016供給側改革有本質區別。

針對當下反內卷,到底反的是什麼?支持的是什麼?我們認爲,反內卷主要反三類——不正當手段的規模競爭、獲得規模後畫地爲牢並未形成互聯互通、地方政府違規招商與保護主義的介入。支持的是什麼?新產品、新業態、新技術、新增值服務、走出去。

針對當下反內卷,按照什麼階段去理解?本次反內卷可能會經歷三個階段。第一階段,控增量。即針對新的違規項目、產業技術標準不達標的項目,審批環節可能會收緊,從源頭控制增量問題。當前各行業“反內卷”框架仍在細化中,或需行業協會與相關部門進一步出臺文件、徵求意見,這一階段可能需要一定時間。但我們認爲遏制增量的方向總體明確。第二階段,在控制增量的基礎上,進一步推動行業併購重組,優化產業格局。若個別行業前兩階段未見成效,且形勢進一步惡化,纔可能進入第三階段——採取帶有行政性、指標性的干預。不同行業因自身情況不同節奏可能存在差異,例如光伏行業各項壓力比較突出,可能推進節奏稍快,或已進入第三階段。整體而言,反內卷政策是动态的、發展的,並不只是當下,也並不急於當下。

但無論如何,雖然短期各個行業的節奏有不確定性,但從宏觀而言,相比沒有反內卷,對於投資而言,反內卷中期將會帶來針對經濟循環與物價評估的向上修正。這一邏輯也映射我們認爲權益相對債券的配置性價比由劣轉優的判斷。

輔助觀察指標而言,我們構建了盈利壓力指數(•盈利壓力指數= abs(虧損企業虧損額)/[abs(虧損企業虧損額)+盈利企業盈利額];若某行業所有企業都盈利,则盈利壓力指數=0。若某行業所有企業都虧損,则盈利壓力指數=1。即,該指標最終取值在0-1之間,數值越大,盈利的壓力越大,供改的訴求或越強)。2015年,盈利壓力指數达到局部最高点,行業中,粗鋼、有色、煤炭均爲歷史最高值。最終在2016年對煤炭、鋼鐵、有色進行供給側改革。其中煤炭、鋼鐵明确产能去化目标,有色明確產能利用率提升目標。2024年年報數據來看,尽管盈利壓力指數大幅高于2023年,但仍低於2019、2015年,距離全面的供給側改革或仍有距離。細分行業來看,目前盈利壓力指數达到自身历史最高点的是电源设备(光伏等)、兵器兵裝、造紙3個行業。市场较为关注的鋼鐵、水泥行业的盈利壓力指數距离2015年尚有距離;生豬行業2024年盈利大幅好轉。

本文來源於:一瑜中的,作者:張瑜,原文標題:《張瑜:五個關鍵判斷——從投資視角極簡解讀政治局會議》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。