今年對於美國經濟研究來說,最讓我們“抓耳撓腮”的可能莫過於,辛辛苦苦追蹤了大半年大開大合的特朗普政策變化,數據顯示的卻是美國通脹淡定,經濟“艱難”放緩,美股創歷史新高。而臨近8月1日,關稅2.0“烽煙再起”,特朗普似乎更加“有恃無恐”和遊刃有餘,因爲截止當下“軟着陸”數據真的給了他“底氣”,但“滯脹”的敘事真的下桌了嗎?

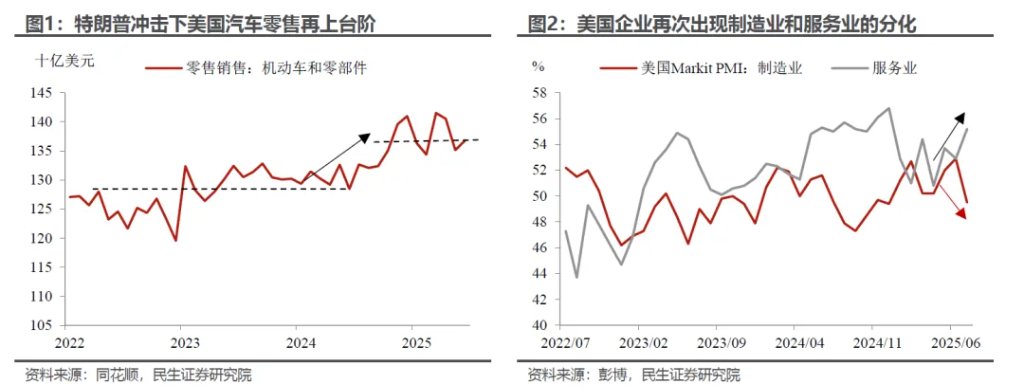

其實在6月,關稅的傳導已經開始在數據中若隱若現,但居民消費卻展現出異乎尋常的韌性。尤其是以汽車爲代表的耐用品消費:特朗普充滿不確定性的政策似乎反而讓美國居民汽車消費出現“以價換量”的表面繁榮,這並不太符合直覺。而且值得關注的是美國產業維度上又陷入了明顯的分化,製造業陷入萎縮,服務業扶搖直上。

問題究竟出在哪?如何系統地評估下半年的需求和政策?

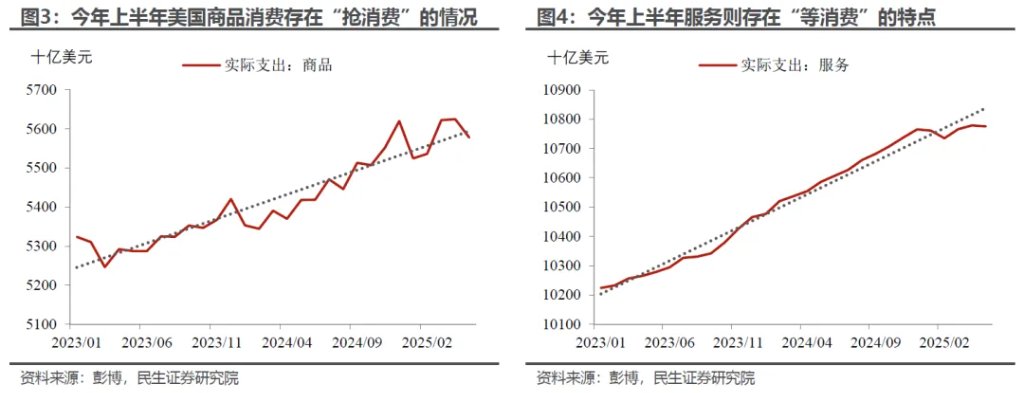

今年上半年美國消費除了“搶”,也有“等”。對於上半年的消費,搶在关税征收前囤货确实是最符合逻辑的推测,不過從微觀上由於政策不確定性、控制/減少消費的情況也不難理解。

商品明顯在“搶”,而服務更多在“等”。從需求看供給,這一方面對應了今年年初美國製造業向上,而服務業走弱;另一方面6月以來消費者信心的反彈,逐步導致的“搶”消費的退潮和“等”消費的回補——製造業企業將面臨的可能是去庫存的問題,服務業企業則可能進一步復甦。

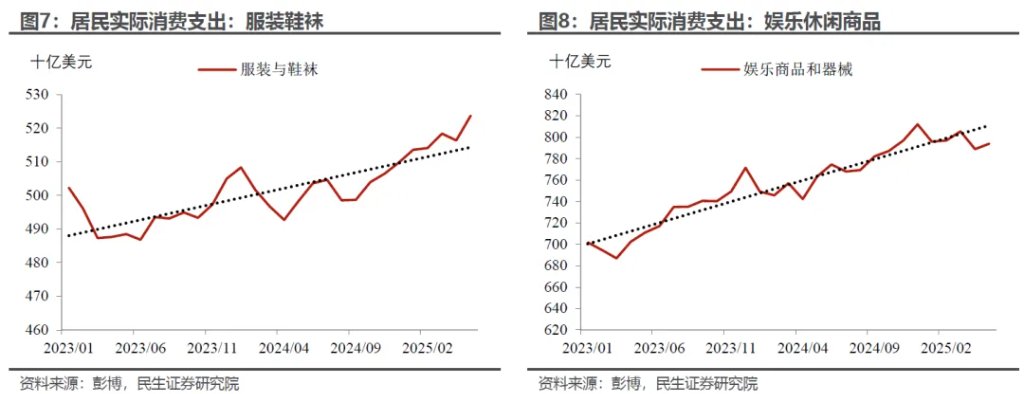

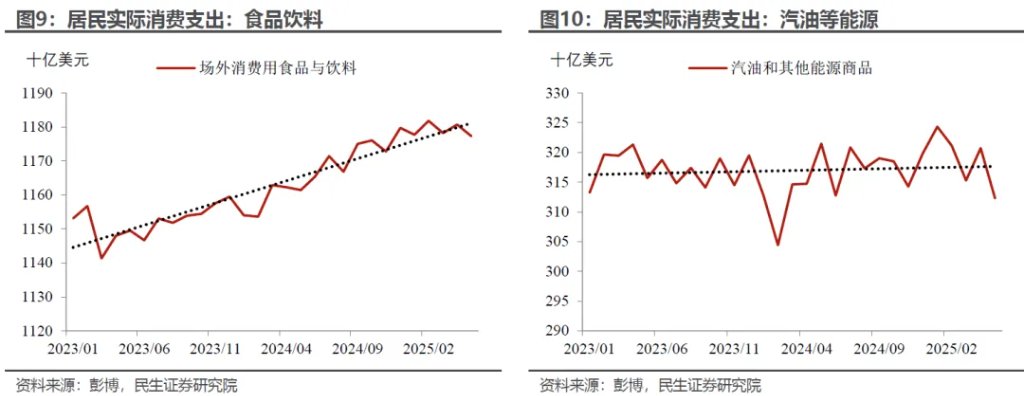

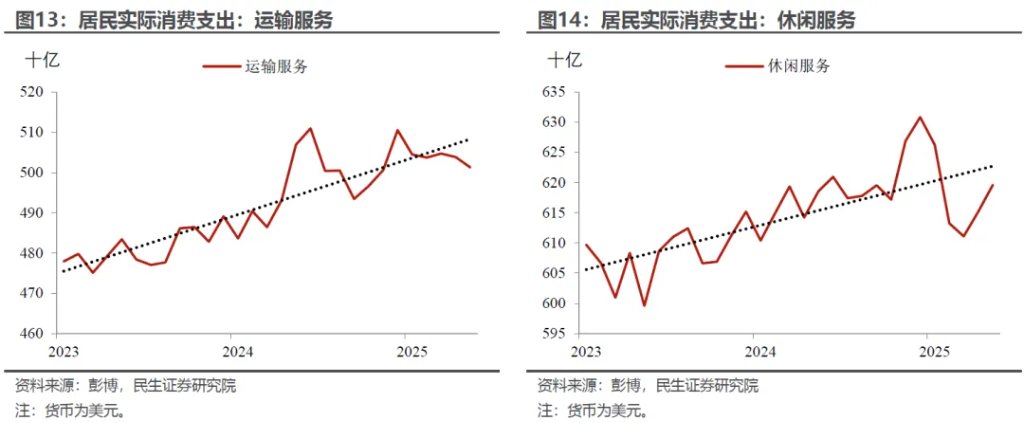

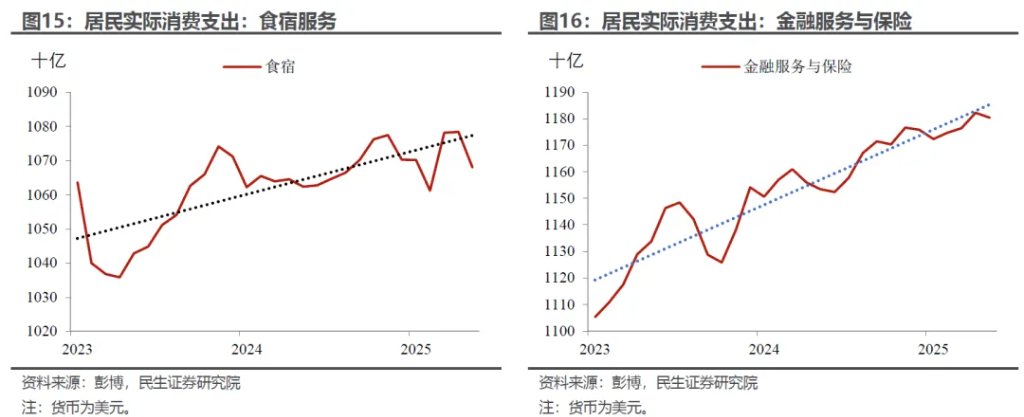

進一步拆細了看,商品“搶”消費裏最突出的是汽車;而服務“等”消費裏最典型的則是運輸、休閒和食宿“三件套”。在去年底至今年4、5月關稅摩擦升溫前,企业居民确实存在一定的搶库存和搶消费的情况,但在不確定性較大的月份(4、5月比較典型)也有不少居民選擇“勒緊褲腰帶”、靜觀其變。

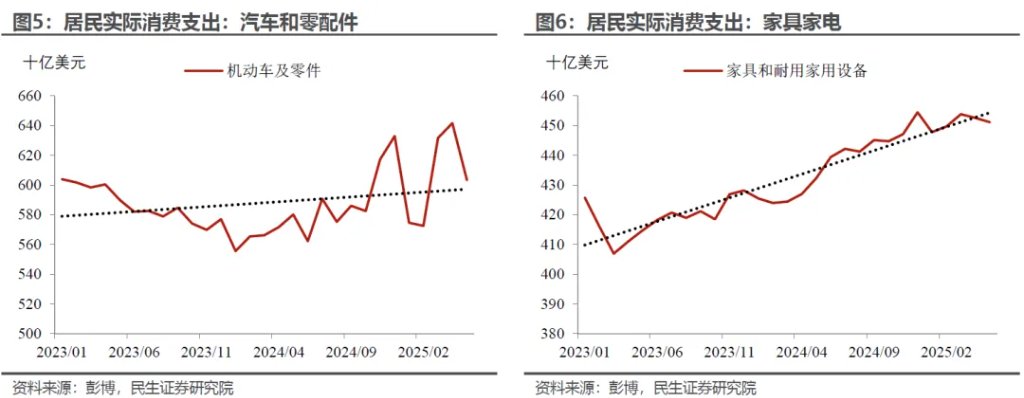

從剔除價格因素後的消費數據看,美國消費的透支主要體現在以汽車爲代表的耐用品上,此外服裝褲襪和家電傢俱也有一定的搶消費,但休閒商品則明顯偏弱。因此我們看到今年第二季度,美股中偏必需消費和供應鏈服務的下游零售公司,例如Walmart、Costco營收表現都不錯。

而服務和其他商品消則要麼透支不明顯,要麼存在消費不足。尤其是在不確定的政策環境下,居民似乎暫時選擇了減少休閒、旅遊和在外餐飲。這一點在第二季度美聯航(United Airlines)的財報也有要體現,雖然Q2營收不錯,但淨利潤同比下降26%,主要原因是國內休閒需求疲軟和票價競爭所致——每可用座位英里總收益第二季度同比由18.81美分下降至18.06美分(下降4%)

展望下半年,我們以上半年最強的汽車消費作爲商品需求前景的代表進行剖析,下半年維持同等高水平的難度不低。雖然6月汽車零售維持火熱,但我們對於下半年汽車銷售持悲觀態度,透支終會面臨償還,除非美聯儲激進降息。我們的理由主要集中在三個方面:

一是供給端,汽車廠商的“以價換量“始終不是長久之計。6月美國消費上比較詭異的數據是,汽車零售大超預期,但是汽車價格卻在加速下跌。汽車廠商/经销商以價換量的情况还是比较明显:一方面,從中觀上,根據Kelly Blue Book的數據,美國6月主流廠商新車平均成交價格爲48,907美元,而平均廠商建議零售價(MSRP)連續第三個月走高至51,124美元,這說明廠商在更多承擔關稅衝擊;另一方面,美國一大汽車廠商通用汽车,第二季度北美市場銷量同比增加7%,但營收同比下降2.5%,而EBIT利潤率從10.9%下跌至6.1%,關稅直接帶來的損失達11億美元。

往後看,隨着廠商逐步提高價格,以及電動車稅收減免的終止,汽車消費大概率會出現償還式下跌。汽車廠商做虧本買賣也有個承受極限,隨着美國與越來越多的經濟體簽訂協議,汽車面臨的關稅蓋棺論定,這一傳導必然會逐步發生;而7月4日美國國會通過並簽署的減稅法案,將於9月30日下線購買新電動車和二手電動車的稅收抵免,這勢必會對電車的銷售(2024年佔美國新車和卡車總銷量的20%)產生額外的打擊。

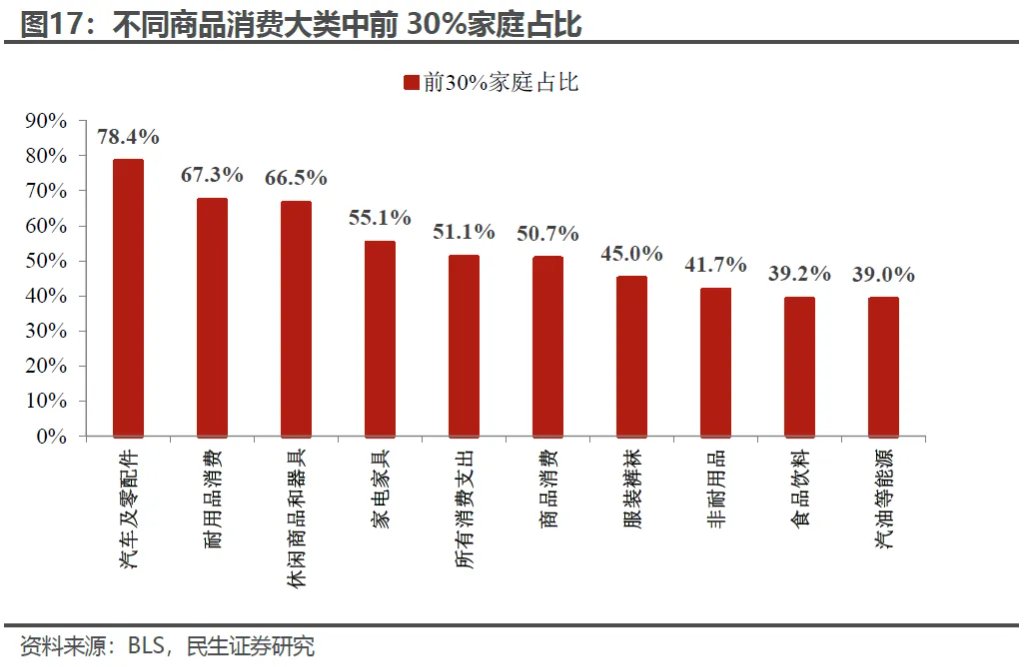

二是需求端,美國汽車消費可能存在極端的的貧富分化。在美國汽車是“富人的遊戲”,在所有的商品消費大類中,美國前30%的家庭佔比高達78.4%。

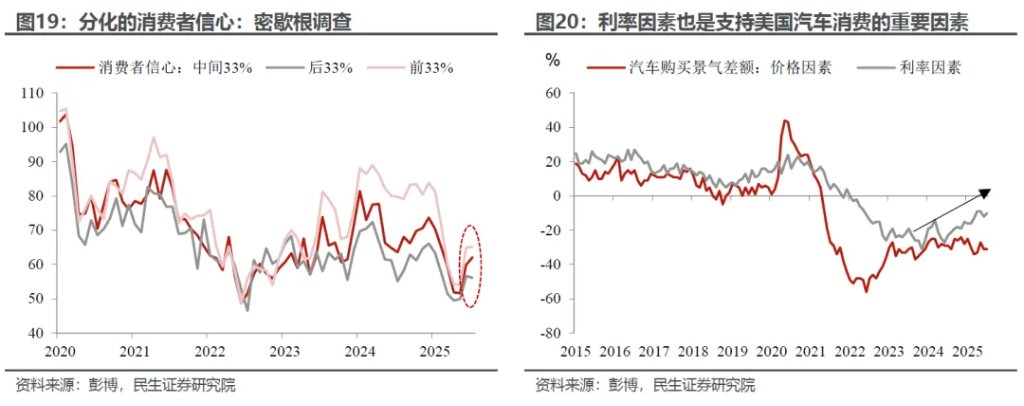

而關稅衝擊後,雖然美國消費者的情緒和信心出現明顯回暖,但具體看,富人明顯更樂觀,而低收入人羣仍充滿疑慮。所謂朱門酒肉臭路有凍死骨可能也就是如此了。而僅靠最富有的部分家庭讓全年汽車銷售拔高一個臺階是比較困難的。

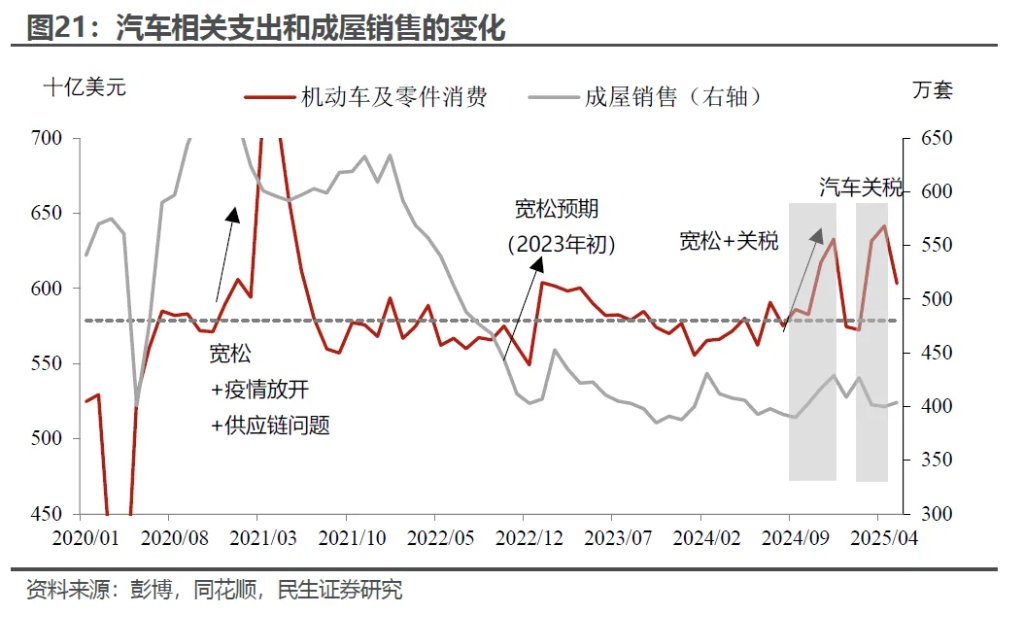

此外,值得注意的是利率是本輪美國居民購車的重要考量之一。其實仔細看,本輪以汽車爲代表的耐用品消費其實透支了兩輪:第一輪是2024年底,兼具政策寬鬆預期和關稅驅動(地產、汽車消費同時上漲,地產销售对利率更加敏感);相較而言,第二輪透支發生在今年第一季度、尤其是3月,主要是原因是關稅下的搶消費:與第一輪相比,地產销售没有什么起色。因此透支的償還,不僅取決於關稅,還有利率。而讓固執的美聯儲主席鮑威爾在今年下半年效仿去年,甚至更激進降息可能性較低。

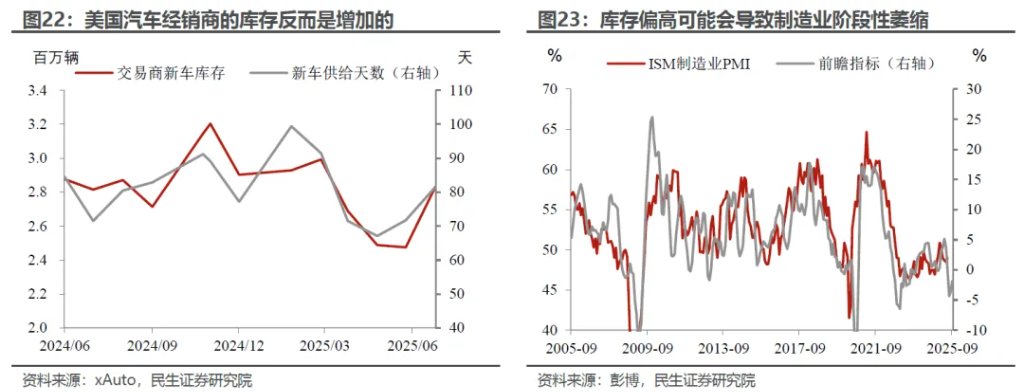

見微知著,需求透支+庫存偏高,下半年的一段時間內美國製造業降持續萎縮。除了上述需求透支問題,隨着此前搶進口的船靠岸卸貨,企業/交易商的庫存在6月出現明顯的上升。這意味着未來一段時間內,美國製造業會進入一個相對去庫存階段。在數據上最直觀的體現可能是,PMI持續維持在榮枯線50%以下,以及某些商品價格上行乏力,進一步阻礙關稅向消費者的傳導。

至於服務消費,至少有兩點認知:首先,和商品不同,大多數服務由於即時性,不存在所謂的報復性消費和透支,而是從之前的消費不足迴歸正常水平。所以它的彈性和變動幅度是比不上商品消費的。其次,製造業萎縮下的服務業擴張可能不能成爲不寬鬆的充分理由,從去年下半年的經驗來看,製造業萎縮更有助於控制通脹,美聯儲依舊選擇在9月超預期降息50bps。

因此,雖然當前美國的經濟看起來如此割裂和複雜。我們依舊認爲當前的製造業和服務業的組合能夠在下半年降低美聯儲降息的經濟門檻,尤其是通脹階段性可控、就業容易出現風險的情況下,外加白宮的政治壓力,9月降息的概率是不小的,顯著高於50%。

但對於美聯儲而言,最難的可能是重啓降息後。我們傾向於認爲美聯儲不會線性連續降息,更可能是逐季降息。無論從特朗普關稅的反覆性,還是從歷史經驗中通脹的頑固性來看,如果想避免通脹在第四季度繼續“捲土重來”,美聯儲必須控制降息的幅度和節奏——初期按季度、小幅降息可能是鮑威爾能夠接受的妥協。

現實上小幅慢速降息無法給美國債務上限的使用帶來特別有力的環境,財政年內可能仍然是易緊難松的。參考歐洲從去年開始,高利率逐漸降息之後依舊未見明顯復甦的例子,缺乏財政的配合,貨幣獨木難支,需求持續修復是有難度的。

本文作者:邵翔、武朔、林彥,來源:川閱全球宏觀,原文標題:《捉摸不透的需求(一):“外強中乾”的美國消費?(民生宏觀邵翔)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。