全文摘要

前文引言:在過去一週科創+創業板指領漲,銀行-微盤槓鈴超額收益回落,我們在此前週報《最佳的選擇:“創”》和《首次向槓鈴超額髮起挑戰!》前瞻鮮明判斷獲得進一步驗證,目前我們仍然維持“反銀行-微盤槓鈴超額”與“Q3胜负手是創业板指+科技科創”的結構觀點。對於大盤指數,我們自407黃金坑兌現後始終維持“大盤會比預期得強”的判斷,這種樂觀源於外部弱美元資金迴流非美資產+內部股債資產配置再均衡共同推動股市流動性寬鬆,對應當前公募、兩融、保險、外資等出現共振增量資金湧入,這在過去幾年極爲罕見。上週上證綜指突破3600點,接近924行情後高位3674點,后续大盘是否能持续創新高,我們認爲當前量能較此前中樞放大50%,暗示基於流動性步入牛市的基礎條件已經具備,但眼下依然重在結構,找對方向是最重要的:除科技科創+創业板指外,反槓鈴超額也意味着以各細分行業龍頭爲代表的A500指數也具備超額空間。對於大盤後續向上的空間取決於下週中美瑞典關稅會談+8月1日美國關稅大限日+7月底中央政治局会议是否构成全球政治博弈的缓和與经济力量的回摆(類比2020“中美歐共振論”),這也將構成反槓鈴超額除流動性推動牛市外更加持續的解釋。

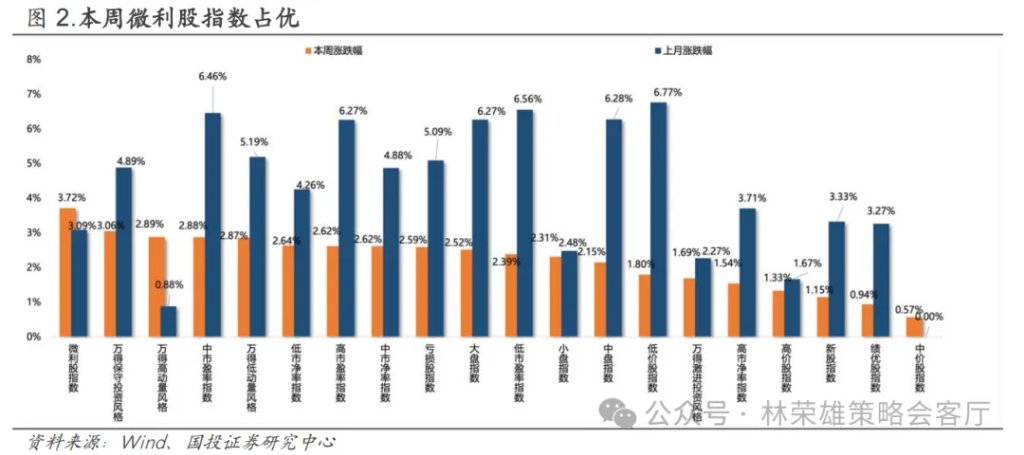

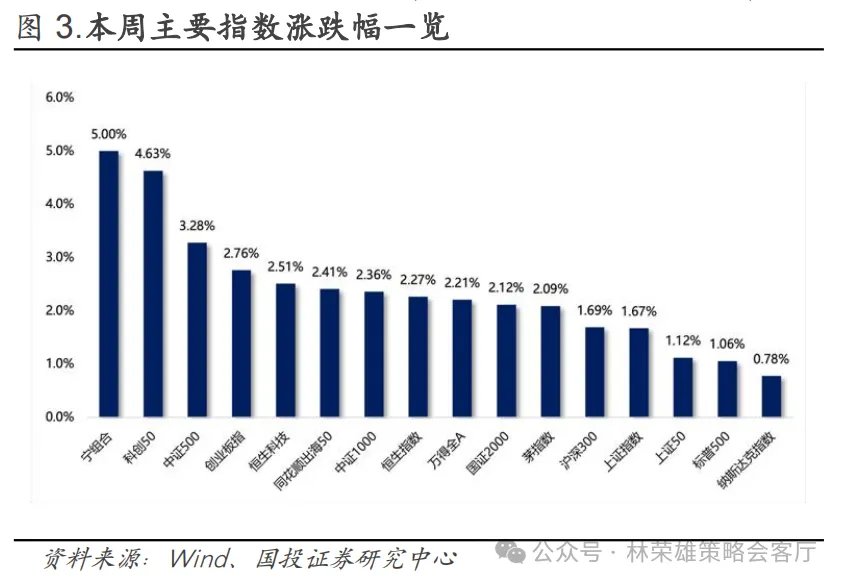

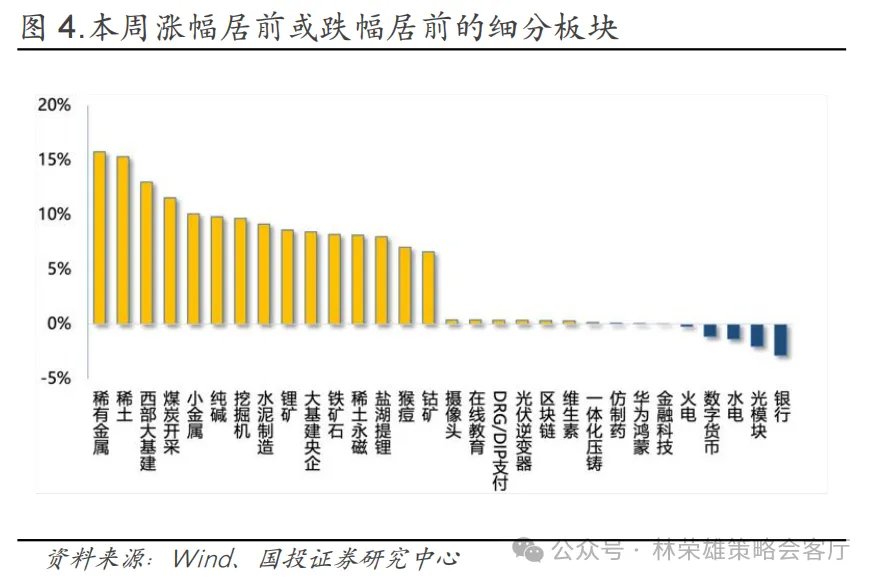

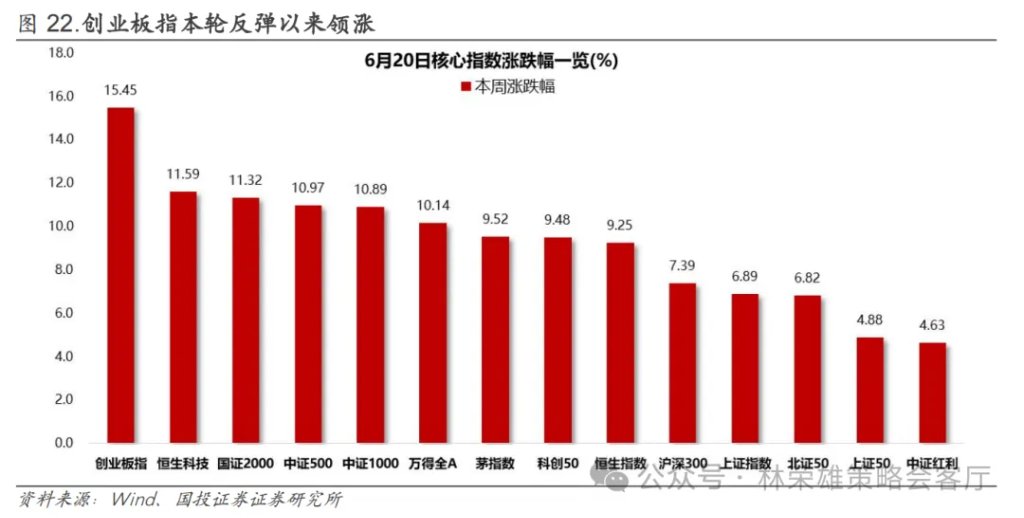

上週上證指數漲1.67%,寧組合漲5.00%,科創50漲4.63%,創业板指漲2.76%,恒生指數漲2.27%,大盘成长风格漲幅居前。上週全A日均交易額18486億,環比上週有所上升。上周机构重仓的科創50指數、創业板指漲幅居前,而銀行和小微盤相對跑輸,符合我們在此前週報《最佳的選擇:“創”》和《首次向槓鈴超額髮起挑戰!》的判斷:當前以銀行-微盤爲代表的極致槓鈴策略雖尚存一定絕對收益空間,但超額有效性在下滑,同時以低估值大盤成長爲代表“中間資產”正在出現絕對收益和超額收益的回擺,这点暗示尤其在今年三季度創业板指+科技科創的占优表现是大概率且可持续的。

對於上週上證綜指突破3600點,接近924行情後高位3674點,我們自407黃金坑兌現後始終維持“大盤是始終會比預期得強”的判斷,這種樂觀預判源於外部弱美元持續迴流非美資產+內部股債資產配置再均衡兩者共同推動股市流動性寬鬆,對應不斷有增量資金湧入。

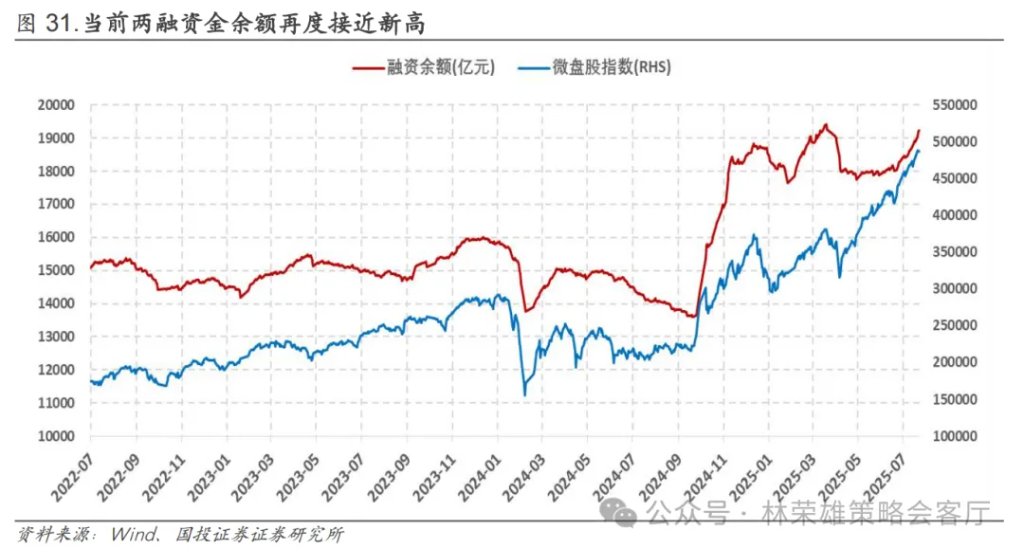

事實上,當前增量資金已經有共振現象,這點在過去幾年極爲罕見:1、公募主動型基金開始回暖,與固收+資金持續入場並已形成明顯賺錢效應;2、當前兩融餘額來到1.92萬億,接近3月的前高1.94萬億,7月至今融資盤淨流入達到841億元,活躍度明顯提升;3、下調人身保險產品預定利率,低利率環境下使得保險爲代表的資金再度入場支撐指數。

在這種資金環境市場已不再憂慮“二次探底”,而對於後續是否能持續創新高步入牛市十分關注。我們認爲當前基於流動性步入牛市的基礎條件已經具備,向上空間雖暫無法明確但眼下依然重在結構,買對方向是核心,再次強調Q3重心是在創業板指+科技科創。

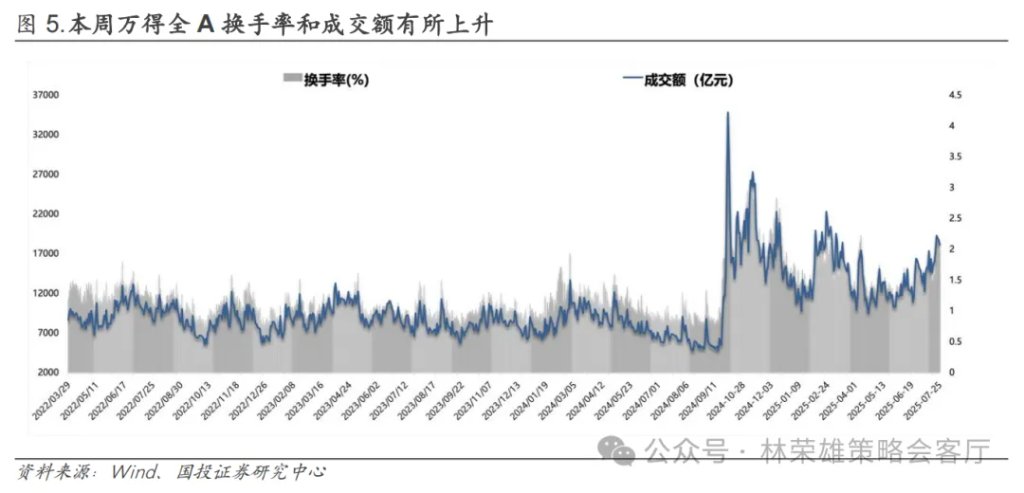

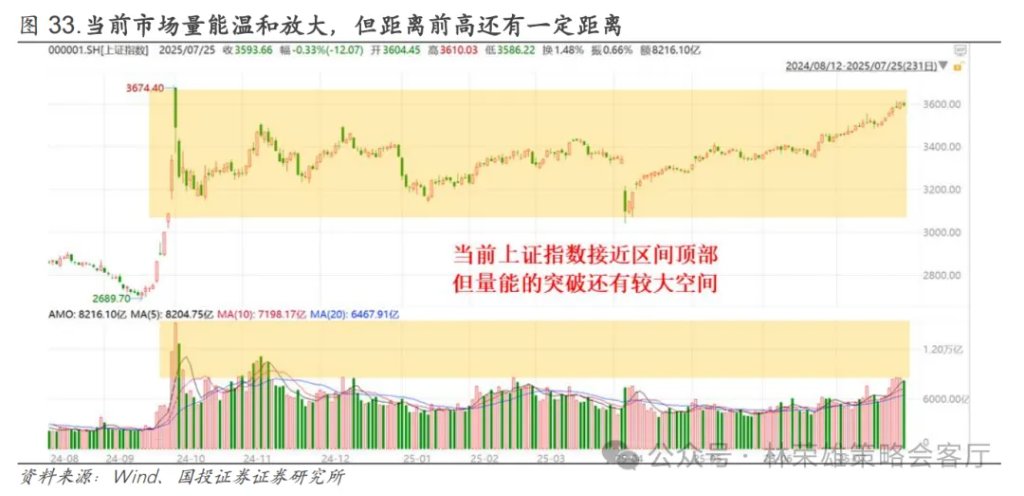

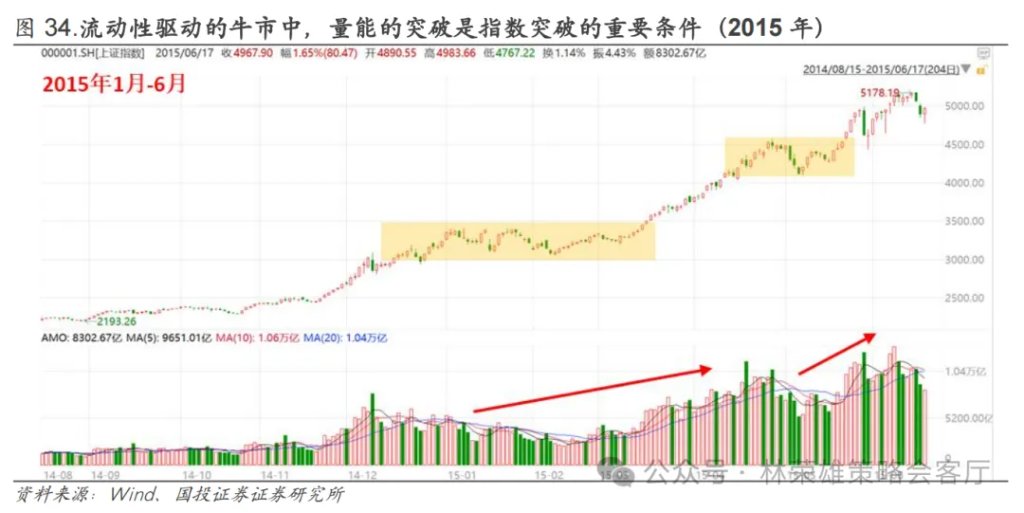

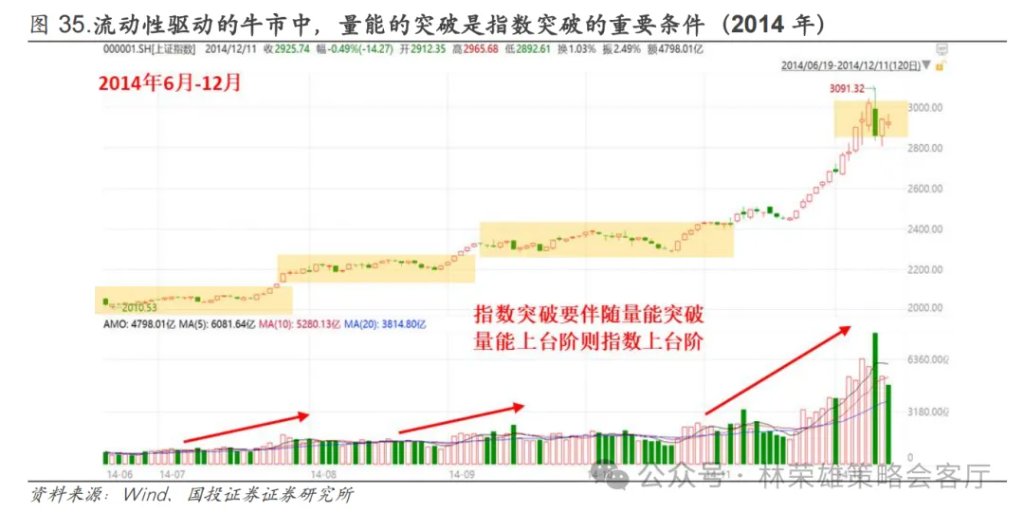

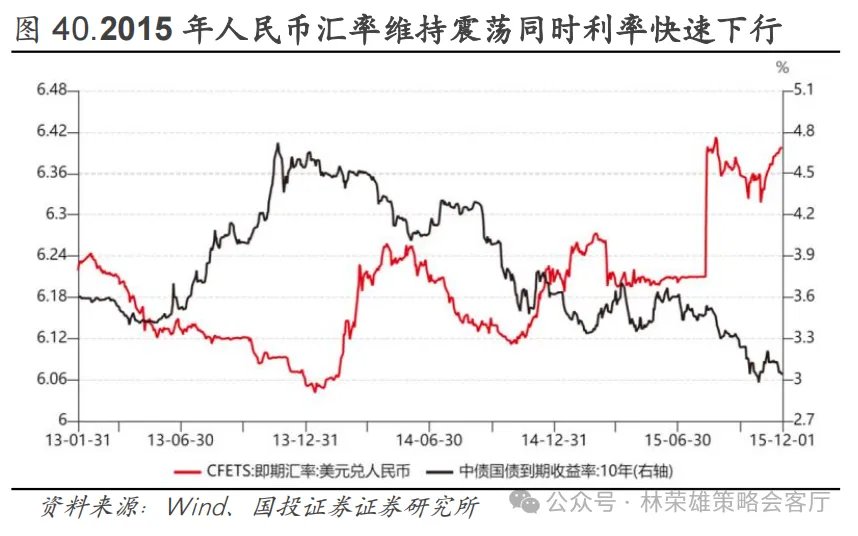

1、從交易邏輯上,一般成交量較上一中樞放大20-30%代表交易熱度明顯上升,溫和放大30-50%意味着正在開啓一輪新的上漲趨勢,而放大50%結合起點估值偏低往往對應着牛市開啓。從目前看,全A量能在此前1.2萬億中樞提升50%至1.8萬億以上,值得重視。參考上一輪增量資金推動流動性牛市(2014-2015年),上證綜指呈現指數突破要伴隨量能突破、量能上臺階則指數上臺階。相反,如果指數新高而量能未新高,則可能有“假突破”的隱患。

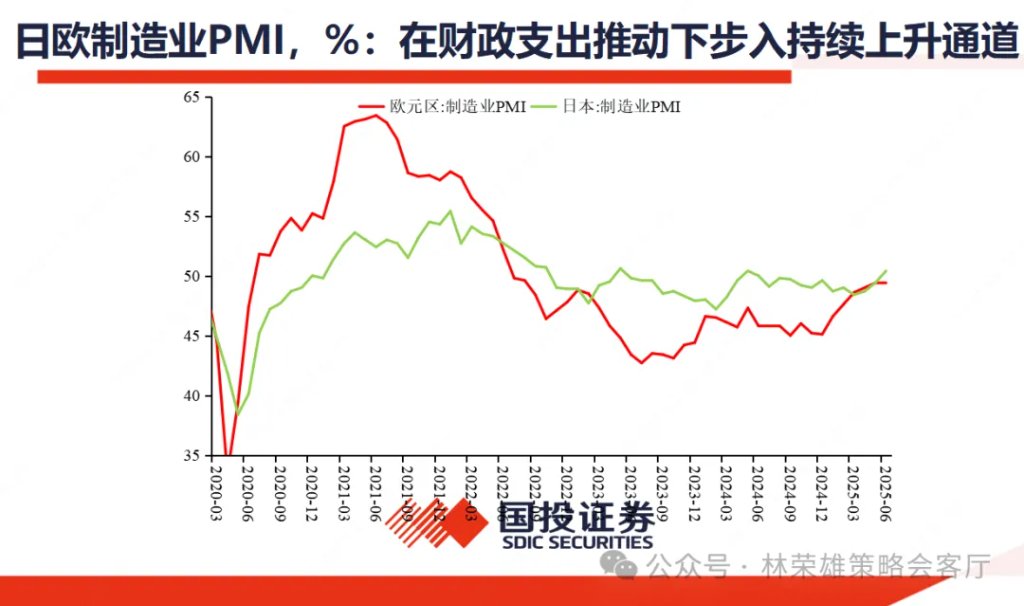

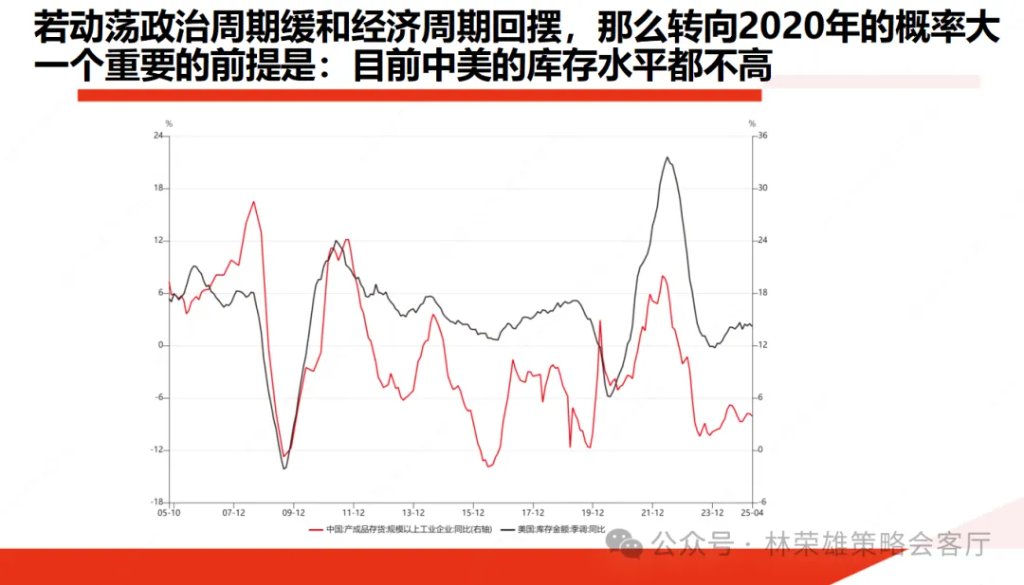

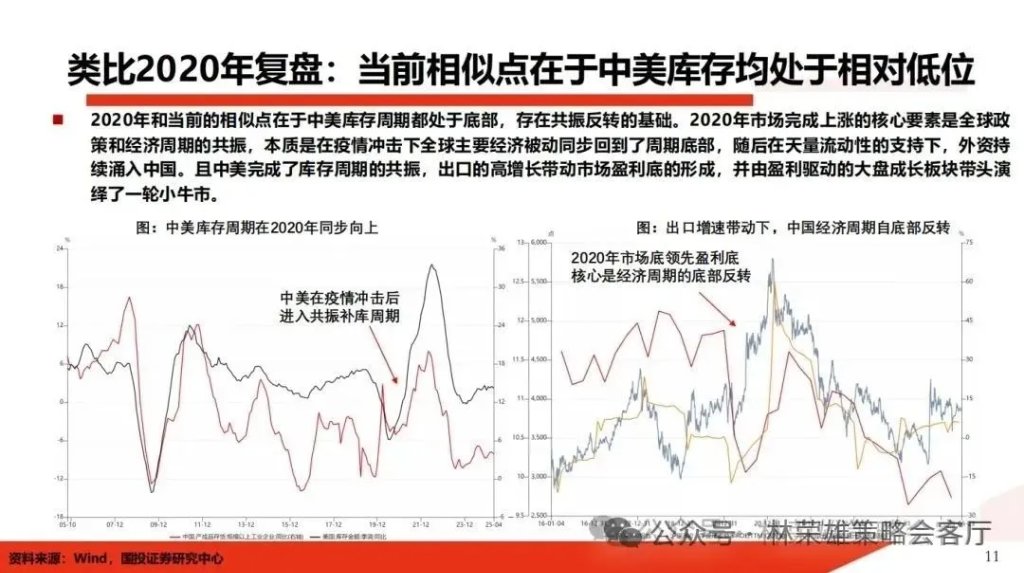

2、從定價邏輯上,我們認爲大盤需要經歷下週兩大重大事件的考驗:1、外部是27-30日中美瑞典關稅會談以及8月1日美國關稅大限日;2、內部是7月底中央政治局會議。如果中美關稅問題能夠逐步偃旗息鼓達成共識,同時能夠看到全球財政擴張推動PMI擴張,在中美歐商業庫存水平均不高的前提下,這種政治博弈力量的緩和與經濟週期力量的回擺,都會促成類比2020“中美歐共振論”,那麼大盤將步入牛市,眼下低估值大盤成長佔優能持續。

在結構層面,基於理性的角度,在當前低通脹局面未徹底終結之前,我們並非在當前強調以銀行-微盤爲“槓鈴策略”失效,準確地說是絕對收益空間尚存,但超額表現會受到來自以創業板指爲代表的低估值大盤成長+科技科創的挑戰。具體邏輯如下:

1、目前銀行-微盤槓鈴-中間資產(創業板指、滬深300)收益分化達到歷史極值;

2、目前量化新規將對微盤股增量資金形成約束,而四大銀行股息率-十年期國債收益率差值低於2.5%,均暗示銀行將處於高位震盪;

3、基於主動信貸創造論,流動性將逐步從絕對低估值向相對低估值蔓延,呈現銀行先漲,非銀跟漲,再到科技與低估值大盤成長上漲的歷史規律。

同時,對於槓鈴中間資產超額回升最準確地表達是:反銀行-微盤槓鈴超額=以A500指數爲代表各細分行業龍頭超額回升,創業板指則得益於估值在歷史30%分位以下且業績增長與趨勢在寬基指數中佔據優勢,或將成爲最爲收益的方向。

1、對於銀行:目前看,銀行指數自高點回撤達到7%,港股銀行維持相對穩定跌幅爲A股銀行一半左右。客觀而言,當前銀行估值提升大致接近2020年中茅指數水平,未形成極致泡沫化結合主動信貸創造論下社融擴張與股債資產配置再均衡過程仍在持續,目前銀行處於“跌而不倒”的狀態,雖沒超額收益但明確看空銀行也是不準確的。

2、對於創業板指+科技科創:基於宏觀策略視角,當前長期利率下移放緩和國內外擾動因素轉向積極,疊加“反內卷”等長期有利於產能出清、競爭格局改善和通脹回暖的政策出臺;在產業層面,AI(算力)、港股互聯網、創新藥、新消費、半導體、新能源(車)等新動能相繼迎來各自的週期性拐點,這無疑再次爲低估值大盤成長和所謂“中間資產”重回超額有效性提供條件。

正文

1.近期權益市場重要交易特徵梳理

結合近期與市場投資者的交流,覆盤上週全球和A股的行情與市場環境,有以下幾個特徵值得關注:

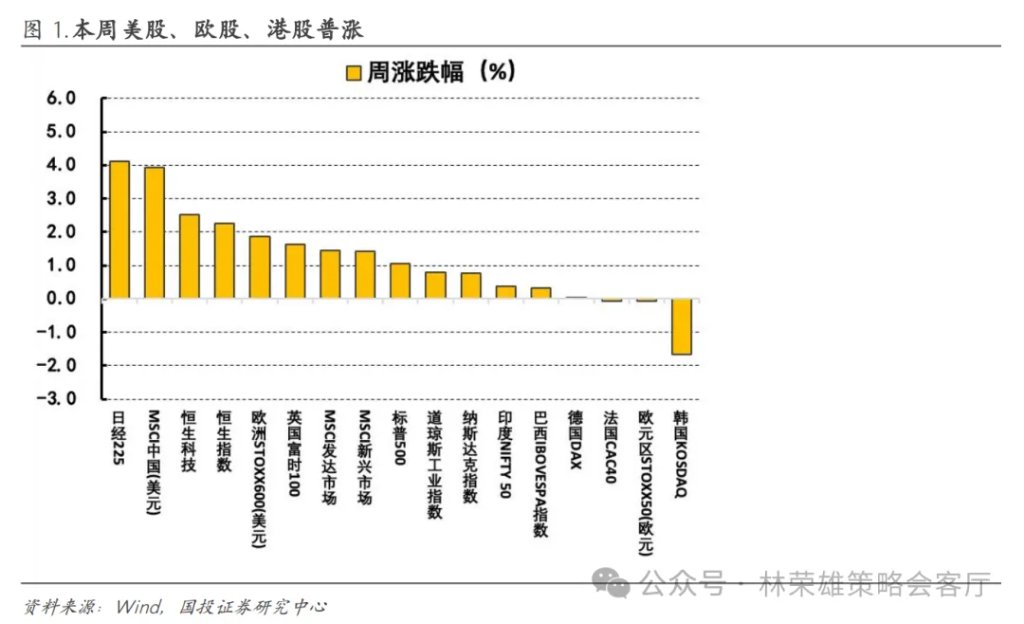

從上週主要美股指數普漲。截至2025年7月25日星期五,納指累漲0.78%,標普500累漲1.06%,道指累漲0.79%。盤面上,標普500一級行業均上漲,醫療保健、材料、工業、房地產、通訊服務板塊領漲,漲幅分別爲3.41%、2.35%、2.27%、2.24%和2.21%;金融、能源、可選消費、公用事業、信息技術和日常消費板塊漲幅較小,分別爲1.67%、1.40%、1.23%、0.89%、0.69%和0.01%。

從上週海外市場表現及消息面來看,美股普漲,主要影響因素如下:一、白宮週三確認,日本將通過新設投資基金向美國投資5500億美元,並這是迄今爲止任何國家獲得的最大外國投資承諾。日本將在零關稅的最低市場準入大米框架內,立即增加75%的美國大米進口配額。美國汽車將不再受長期以來的限制,能夠進入日本消費市場,並且美國的汽車標準也將首次在日本得到認可。美日達成協議的消息提振下,市場對貿易摩擦的擔憂大幅降溫,風險情緒被點燃。二、美國勞工部週四公佈的數據顯示,截至7月19日當週,美國首次申請失業救濟人數減少4000人,降至21.7萬人,低於預期的22.6萬人和前值22.1萬人,創4月中旬以來最低水平。這已是連續第六週下降,創下自2022年以來最長的連降紀錄,顯示美國勞動力市場依然具有韌性。三、據韓聯社24日報道,韓國政府擬將規模超1000億美元的韩企对美投资计划当作经贸谈判筹码,投資金額日後可能會進一步增加。四、歐盟委員會主席馮德萊恩週五與美國總統特朗普舉行電話會談,圍繞當前歐美貿易關係交換意見。據報道,馮德萊恩表示與特朗普進行了良好通話,雙方同意在蘇格蘭會面討論跨大西洋貿易關係。

歐股各國股指漲跌不一。歐元區STOXX50(歐元)收跌0.08%,德國DAX收漲0.03%,法國CAC40收跌0.06%,英國富時100收漲1.63%。美歐關稅前景不明,當地時間週五稍早,特朗普稱與歐盟達成協議的可能性爲50%,大多數貿易協議在8月前達成。不過此後,特朗普稱,美國與歐盟或將就關稅談判達成協議。

上週港股普遍收漲。恒生指數累漲2.27%,恒生科技指數累漲2.51%。行業上,綜合企業、原材料業、能源業板塊漲幅巨大,分別上漲8.77%、7.69%和5.41%;工業、資訊科技業、地產建築業、必需性消費和公用事業板塊緊隨其後,分別上漲4.76%、4.34%、4.16%、3.12%和2.22%。金融業、必需性消費和醫療保健業漲幅較小,分別上漲1.65%、1.30%和0.69%。電訊業成唯一下跌板塊,跌幅爲1.05%。

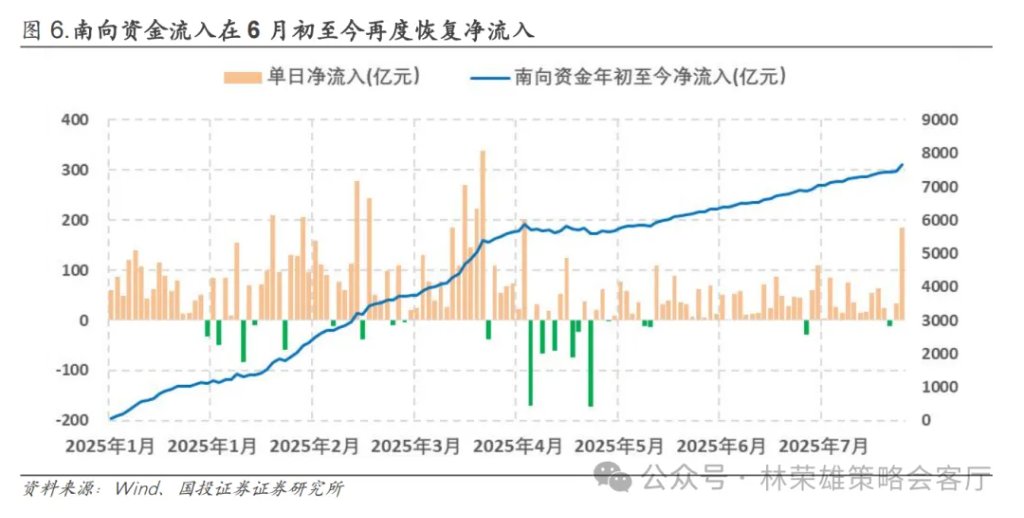

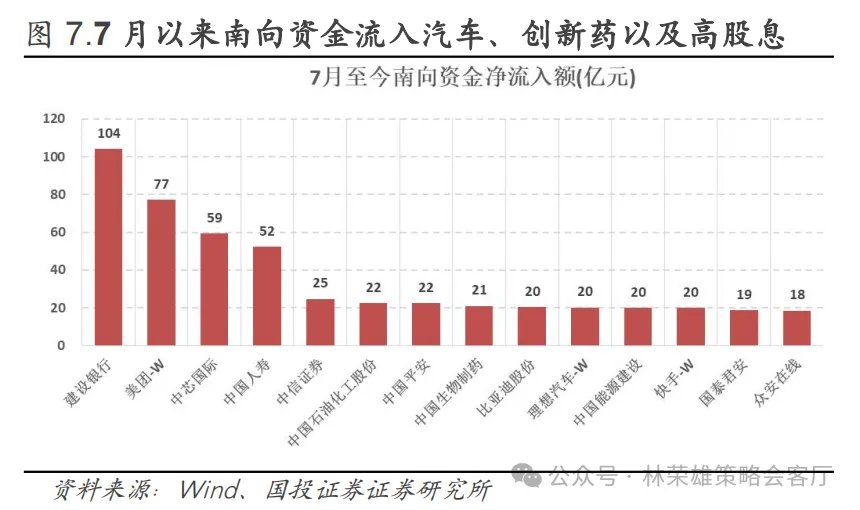

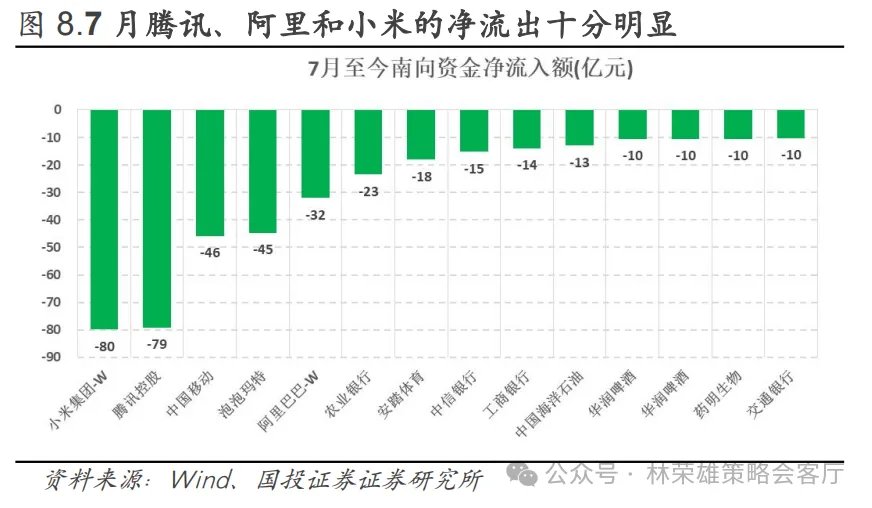

第二,增量資金層面,南向資金在6月份恢復流入並在7月至今加速流入,7月至今淨流入已經達到812億元,相較5月和6月南向資金全面流入高股息而言,7月南向資金在结构上开始小幅流出港股银行(建設銀行依然是重點流入方向),並且集中賣出港股科技股,包括阿里、小米和騰訊(美團轉向淨流入),淨流入方向新增保險券商、半導體、醫藥和汽車。

ETF資金方面:上週市場維持震盪上行,而ETF資金也維持流入態勢,爲市場提供了資金支撐。除滬深300ETF遭遇小幅淨流出以外,其餘主流寬基均是小幅淨流入,其中中證1000ETF和科創板ETF分別獲得21億元和24億元的淨流入,芯片、紅利和港股互聯網等主題ETF均獲得小幅度淨流入。

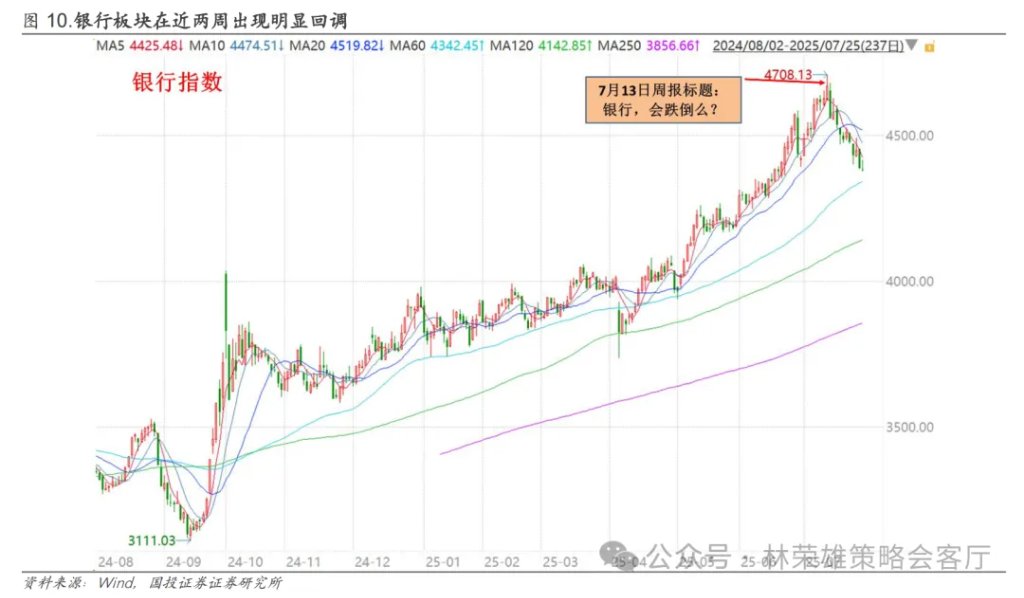

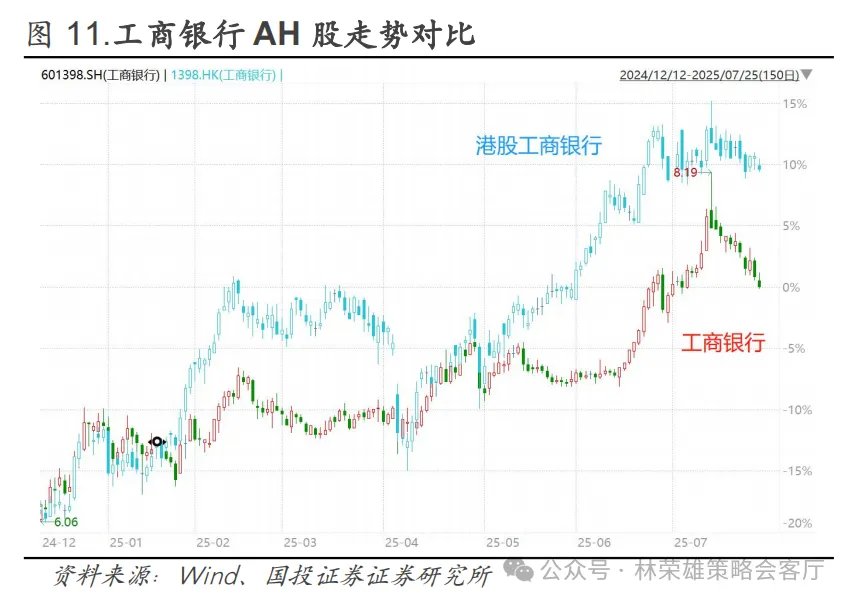

第三,我們在7月13日週報《銀行,會跌倒麼?》系统性探讨了本轮銀行板块上涨的核心逻辑和行情展望,明確強調:我们认为现在銀行难言进入泡沫化阶段,但經歷估值加速提升後,性價比出現了明顯下降(股息率相對利率的溢價跌至2021年4月以來最低值),且籌碼結構邊際惡化,需要一段時間的震盪調整。短期最主要的矛盾在於,上漲加速後湧入了大量高風偏和短線資金,导致銀行板块在7月初的部分交易日日內出現大幅波動,而險資等穩健型資金面對惡化的籌碼結構選擇的放緩流入,最终内部短线资金博弈下导致銀行板块回调,銀行指数自高点回撤已达到7%。可以印證這一觀點的是:年初以来受南向资金持续流入的港股銀行维持相对稳定,跌幅僅有A股銀行的一半左右。舉例而言,7月11日至今,建设銀行AH股的跌幅分別是-5.27%和2.12%,工商銀行则是-5.41%和-2.87%。

對於銀行板塊中長期的展望,我們從三個角度展開分析與討論:

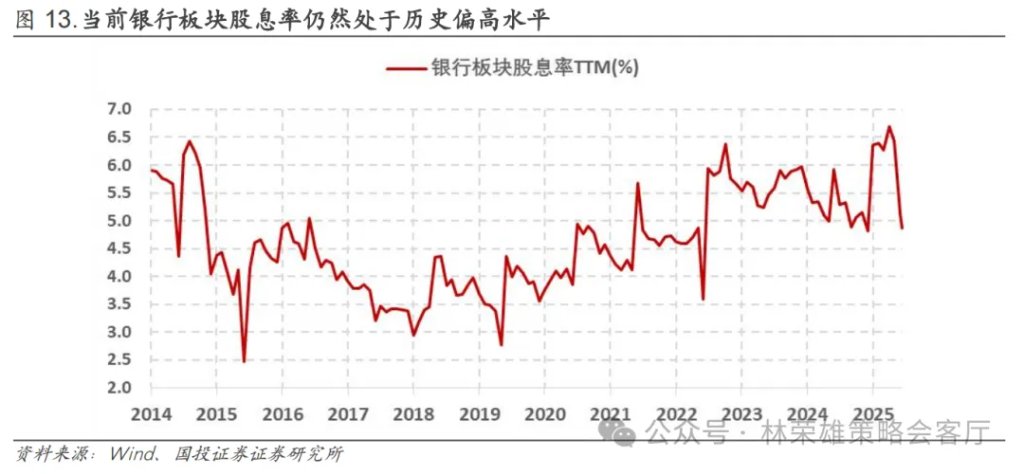

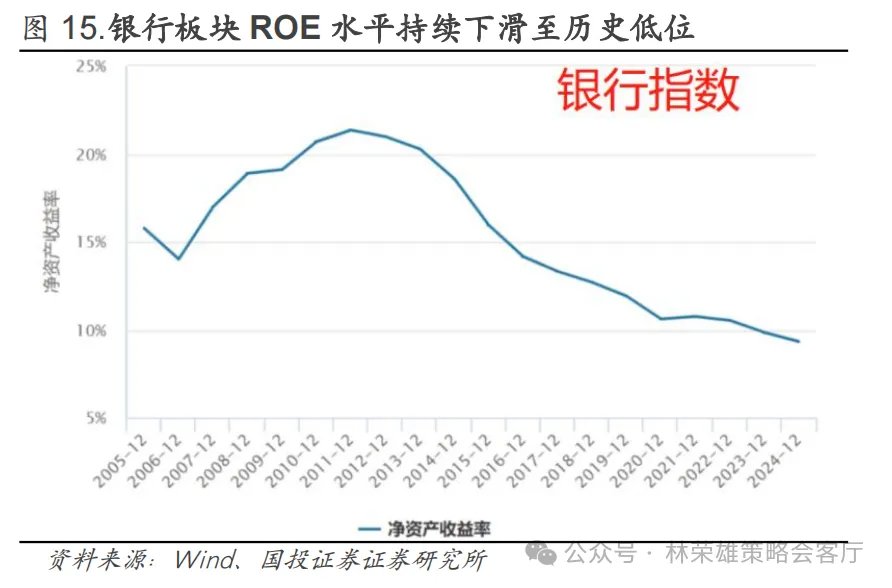

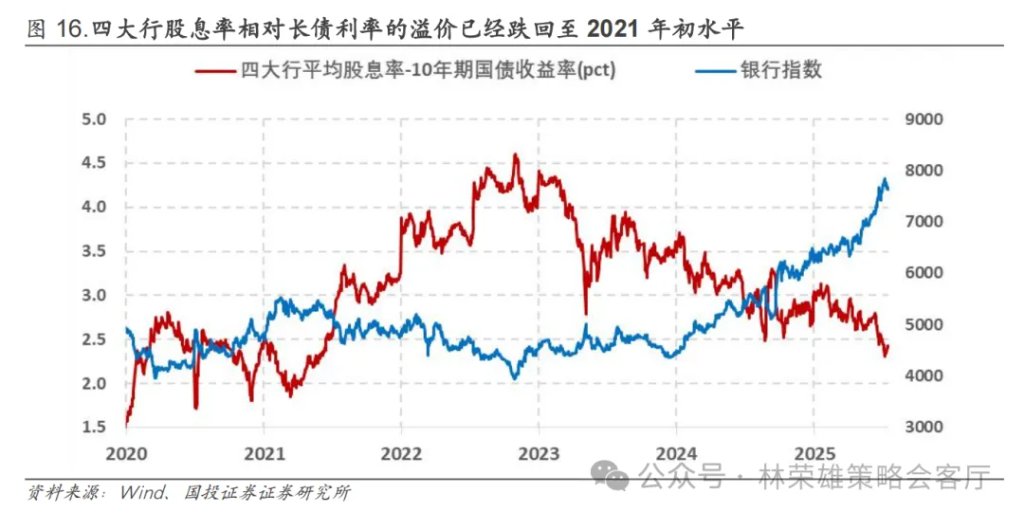

首先,從盈利估值匹配度來看,銀行指數當前市淨率爲0.74倍,處於近十年49%分位數;市盈率爲7.49%,處於近十年97%分位數;股息率達到4.87%,處於近十年67%分位數水平。整體來說估值水平是偏高的,如果考慮當前銀行的盈利能力來看,銀行指數整體的ROE水平是9.33%,處於歷史最低水平,利潤增速同樣維持在0~2%的歷史低位。換言之,當前銀行的盈利能力處於歷史底部,而估值位於歷史較高水平。因此當前能夠支撐銀行上漲的主要動力來自於絕對收益資金的持續配置(典型代表是社保、險資和券商自營等),這些資金的核心考量因素在於銀行仍然處於高位的股息率,銀行經歷2023年以來的持續上漲後,當前股息率對這部分絕對收益資金仍然具有吸引力。但從相對視角來看,相對10年期國債收益率而言,目前四大行的平均股息率跌至4%附近,與長債利率相比的溢價也下降至2.4個百分點,是2021年4月以來的最低值。換言之,相較此前當前銀行板塊的性價比,邊際上是明顯下降的。

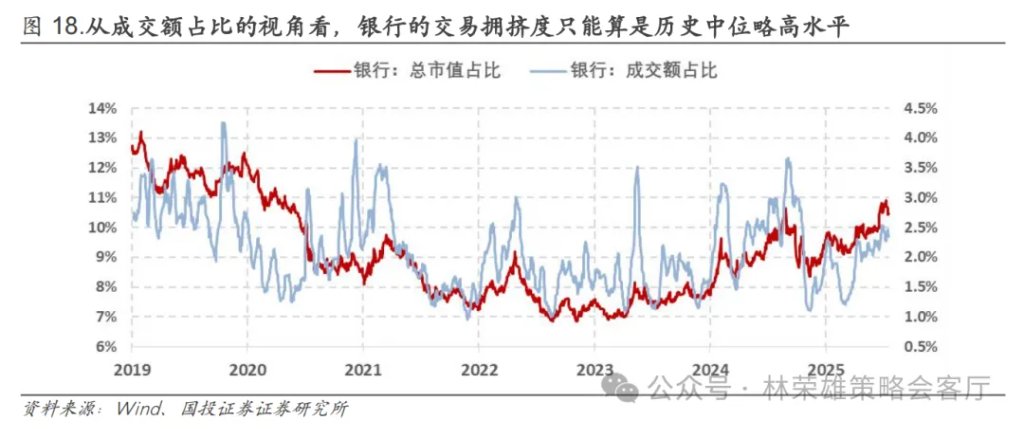

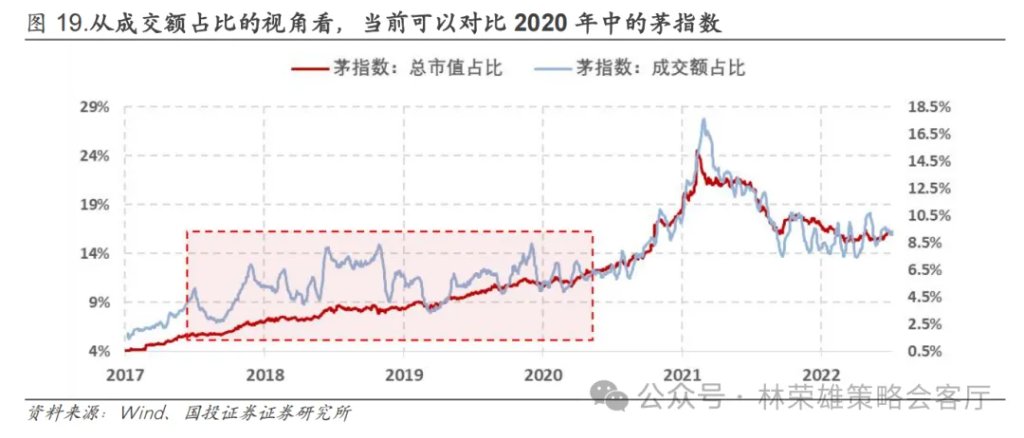

其次,從資金交易的特徵來看,儘管銀行已經在近兩年獲得了驚人的上漲,但是以主動管理爲特徵的資金(例如主動型公募基金)並沒有顯著加倉銀行。這一點除了觀察銀行在主動基金重倉持股比例以外,也可以從銀行的成交額佔比和市值佔比來觀察:當前銀行板塊總市值佔比上升至10.9%,創下2020年4月以來新高,但成交額佔比只是上升到了2.4%左右,2020年4月至今的銀行成交額佔比均值是2%,只能算是回到歷史中位略高的水平,交易擁擠度並沒有達到極值水平。

對比2019-2021年的茅指數演繹節奏來看,當前銀行的狀態更接近於2019年末至2020年中的茅指數,即總市值佔比持續提升,但成交額佔比維持區間震盪,背後體現的是市場尚未形成強共識,但指數在增量資金的推動下、在市場意見的分歧中穩步上漲。而2020年下半年的茅指數,則迎來了資金強烈共識引發極致抱團的泡沫化定價階段。體現爲總市值佔比和成交額佔比同步快速提升,很快就進入到交易過度擁擠的行情頂點。

進一步對比當前銀行和茅指數在2019-2021年的估值變化,銀行指數的PB從2024年初的0.42上漲至當前的0.64,漲幅達到52%,對應來看茅指數的PE從2019年初的17倍,上升至2020年7月的31倍,漲幅達到86%。儘管估值抬升幅度有所差異,但從抬升趋势来看,結合前文所述的交易擁擠度視角,比較接近2020年7月附近的走勢。

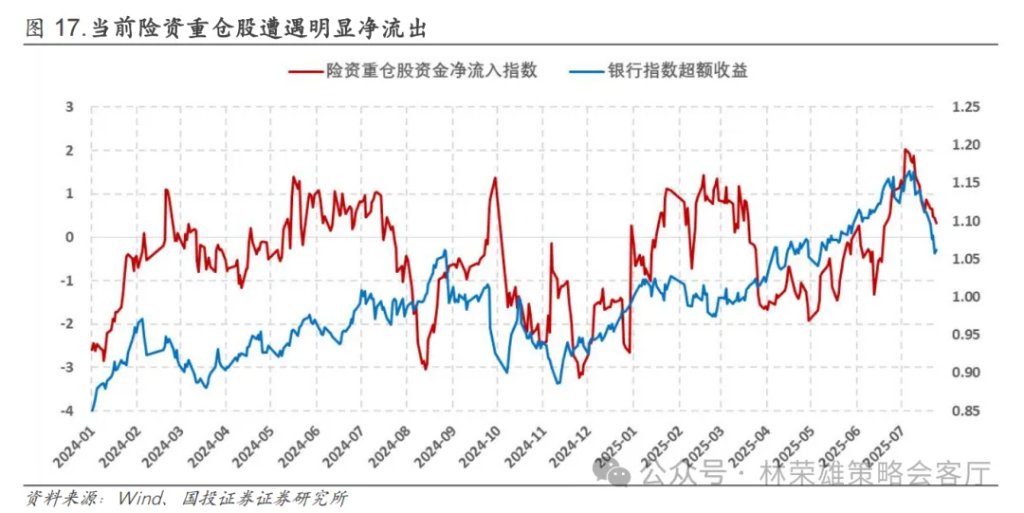

第四,近兩週市場波動明顯放大,上週A股繼續放量震盪上行,量能維持在1.8萬億以上的水平,市場廣泛關注的問題是,對於本輪行情的增量資金到底是什麼性質的資金:我們通過計算險資重倉股和主動型基金重倉股的超大單主動淨買入額(按照持倉市值進行加權),製作主動型基金重倉股資金淨流入指數和險資重倉股資金淨流入指數,能夠通過重倉股的資金流向近似表徵主動型基金和險資是否主動淨流入。總結來看,本輪指數上漲來自三方面資金的共同推動:主動型權益基金回補低位核心倉、固收+等債券市場資金迴流股市、險資進一步流入銀行等權重高股息板塊,尤其是股債蹺蹺板效應在近段時間較爲顯著,包括7月5日當天指數衝高回落,而長債利率也走出了幾乎相同的走勢。具體而言:

第一,主動型公募回補低位核心倉:根據上述的計算,我們能夠發現主動型基金在2024年至今有三波顯著的流入,分別是2024年初、2024Q3和2025年初。其中2024年初和2025年初的兩輪流入,都讓主動型基金取得了較爲顯著的超額收益,而2024Q3的流入則是偏左側,並在924行情之後出現了止盈性質的流出。2025Q2開始,主動型基金始終保持淨流出的趨勢,儘管機構重倉股表現與市場接近,但機構對於後市的不確定性保持謹慎,始終未有加倉行爲。轉折點出現在6月中旬,從6月16日開始,隨着關稅緩和和政策預期的升溫,主動型基金重倉股逐步獲得資金的淨流入,這也直接帶動了以創業板爲代表的大盤成長領域的佔優。

第二,爲了進一步驗證這個結論,我們觀察到上週主要指數中漲幅最高的三個指數中有兩個都是機構重倉的大盤成長風格(創業板指、滬深300),並且是目前相對位置(10.8以來的股價分位數)最低的三個指數。我們認爲,以公募基金爲代表的機構資金在當前倉位較低的情況下,逐步回補低位核心倉的跡象開始出現。

第三,股債資產配置再均衡:近期市場反彈除了主動型公募的回補倉位以外,還存在一批來自債券市場資金的流入,隨着債市反彈後利率逼近前低,空間越來越小,極低的利率以及期限溢價使得大量固收+資金陷入業績焦慮中,因而對於權益市場的機會尤爲關注。因而形成了明確的股債蹺蹺板,在6月25日尤爲明顯,典型的時間窗口是下午2點以後,既是大盤指數再度拉昇的節點,也是能夠觀察到公募在同一節點賣出利率債,30年國債期貨同步大幅下跌。同時,在7月4日的指數衝高回落過程中,也可以觀察到國債期貨的同步反向變化。事實上,把視角拉長到近幾年的股債行情來看,隨着利率債的空間不斷被壓縮+拉長久期的邊際收益下降+銀行間流動性不確定性導致加槓桿風險提升,債券市場的資金存在較大的增厚收益需求。尤其是今年以來,每一輪大盤的脈衝上行總能看見長債利率的同步回升,這種股債蹺蹺板意味着債券市場資金會成爲權益市場行情的重要助力。

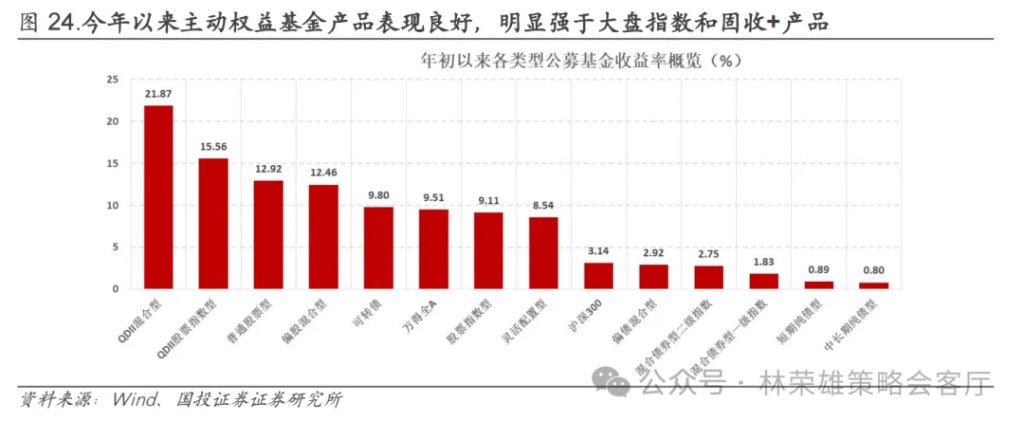

另一個側面證據是,年初以來主動權益基金取得了較好的收益,從各類型基金指數今年以來的漲幅來看,在滬深300基本較年初走平的情況下,偏股混合型和普通股票型基金指數分別上漲8.21%和8.67%,明顯好於指數型基金指數(+5.62%),而固收+產品在債券市場整體震盪的環境下,表現分化,可轉債指數漲7.81%,靈活配置型指數漲5.46%,而固收比例較高的債混指數漲幅均在2%左右。

第五,在前文所述增量資金環境的微妙變化,以及我們此前反覆強調的“新舊動能轉換”的宏觀敘事影響下,我們在上週提出:市場結構演繹中長期佔優的“槓鈴策略”正在受到挑戰。從上週的市場表現看,“反槓鈴策略”相對佔優,即小微盤和紅利表現靠後,而大盤成長(科創50、機構重倉、創業板)相對佔優。中長期來看,考慮到當前我國經濟形勢的現實,无法断言新舊動能轉換已然成功,但參考日本2012年前后新舊動能轉換的经验,代表新動能的產業催化密集出現時,往往會迎來一輪以大盤成長、龍頭企業(也就是所謂“中間資產”)爲引領的市場行情。而儘管“槓鈴策略”並非從此失效,但可能受到階段性挑戰。我們認爲,当前中間資產(大盤成長)主要賺兩部分的錢:先賺經濟企穩、盈利築底後,悲觀預期修正+估值修復的錢,再賺景氣回升後業績增長的錢。目前主要賺第一部分的錢,而这种大盤成長对“槓鈴策略”的挑戰可能失敗,其原因就在於第二部分的錢未必能賺到,還需要跟蹤觀察產業催化、政策支持及下游需求對景氣度的影響。具體而言,我們提出如下三個層面的觀察:

第一,槓鈴策略下兩端資產(紅利資產和小微盤)與中間資產(大盤成長、白馬藍籌)的收益率分化程度來到歷史極值水平。上一個歷史極值是在2017年創下的,彼時市場在經濟偏弱的環境下經歷了一輪流動性驅動的大牛市,並經歷了一輪股災。在經濟缺乏核心動能且流動性較爲寬裕的情況下,市場資金分流成了兩股,一股流向了防禦屬性的紅利資產,一股流向對流動性更敏感的高彈性小微盤,恰如2022年以來的A股市場一樣。而從2017年開始,供給側改革配合需求側的棚改等刺激政策,經濟逐步走出底部,企業盈利改善,一批盈利能力強勁的龍頭企業重拾成長性(家電、白酒、電子等),而槓鈴策略的兩端則由於在經濟復甦背景下缺乏基本面成長性而持續跑輸。這種中間資產佔優的環境從2017年一直持續至2021年,期間我們見證了主動型公募的亮眼業績和蓬勃發展,最終在外生衝擊下經濟再度陷入低谷,景氣度投資、基本面投資逐步失效,市場在2022年後重回槓鈴策略的環境。

當下,槓鈴策略相對收益再次來到了2017年初的水平,而中國經濟的新舊動能轉換也再度來到拐點,從中央財經委會議提出“反內卷”到城市更新方案,一輪“類供給側改革”正在徐徐開展。而在產業層面,互聯網、創新藥、半導體、新能源等大盤成長風格的行業也相繼迎來各自的週期性拐點,這無疑再次爲機構重倉的大盤成長板塊和所謂“中間資產”重回舞臺中央提供了條件。

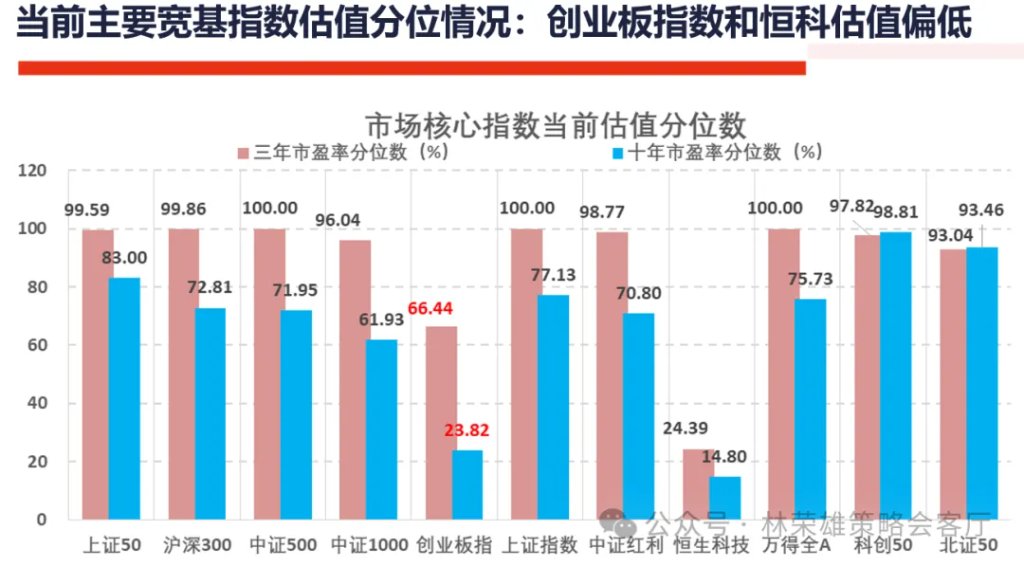

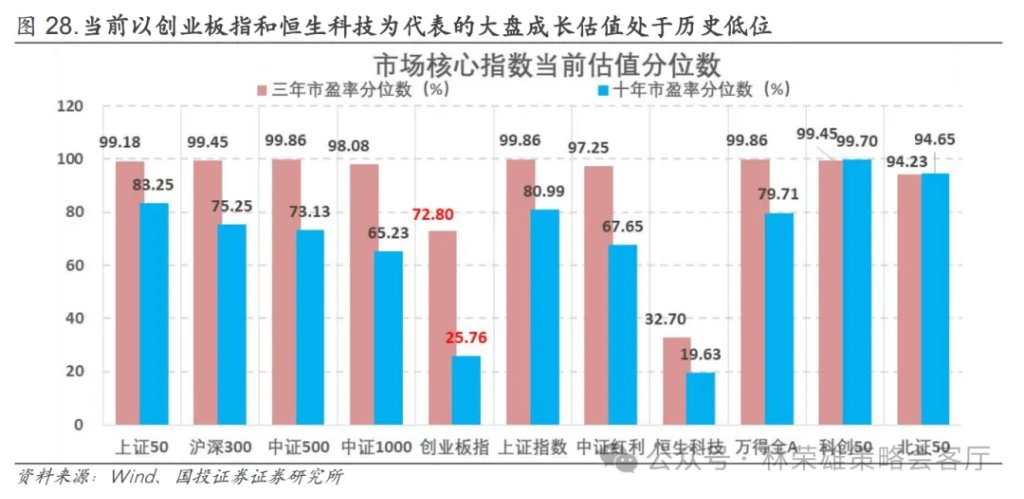

第二,從盈利估值匹配度的角度來看,創業板指當前的市盈率是33.89倍,處於近十年來23.82%分位數水平,橫向對比來看,目前主流A股寬基指數的十年市盈率分位數都在60%~80%的區間,如上證50是83%分位數,中證紅利是70%分位數,中證500是62%分位數。相較而言創業板指具備明顯的相對估值優勢;而從盈利的角度來看,創業板指整體在一季度的利潤增速達到19%,明顯強於全A的3.46%,在衆多寬基指數中顯著佔優。

第三,從宏觀定價的視角看,槓鈴策略佔優的大背景來自於長期利率中樞的快速下移,一方面增強了高股息紅利資產的性價比,另一方面也爲小微盤的活躍提供了流動性基礎。而長期利率中樞進入震盪階段時(儘管較難出現中樞持續上移的情況),往往意味着經濟內部出現了結構性增長點和景氣方向,此時槓鈴策略的空間被限縮,而中間資產——也就是大盤成長和白馬藍籌往往是最受益的方向。在這一過程中,中間資產主要賺兩部分的錢:先賺經濟企穩、盈利築底後,悲觀預期修正+估值修復的錢,再賺景氣回升後業績增長的錢。

第八,短期來看市場高度關注的問題是,當上證指數觸及3600點,後續是否能進一步突破以至於挑戰去年9.24行情后创下的高點?

面向當下,我們認爲市場已經呈現出“價值搭臺,成長唱戲”的定價規律,賺錢效應不斷擴散,各行業輪番接力推動指數上行,並且在7月初略偏低的量能也在近兩週有所放大。市場向上突破的重要條件是內外部因素維持穩定+增量資金形成共振,對於第一個條件,可能存在的擾動是月底政治局會議和下週的中美會談,市場當前對於內部因素趨於邊際樂觀且對基本面走弱脫敏,而對於外部因素也傾向於趨於緩和,但臨近8月份特朗普政府的對華態度和關稅談判仍存不確定因素;

對於第二個條件,當前增量資金已經有共振跡象,一方面是前面提到的機構資金開始入場並且形成一定賺錢效應,另一方面是此前流入偏慢的兩融資金也在7月加速流入,當前融資餘額來到1.92萬億,接近3月的前高1.94萬億,7月至今融資盤淨流入達到841億元,融資資金的活躍度明顯提升。增量資金共振的最後一條線索,就是險資爲代表的價值派資金再度入場支撐指數,這在銀行回調兩週且湧入銀行的短期高風偏資金逐步流出後,我們認爲在長期配置的需求和負債端壓力下有比較強的迴流動力,而這將會是促成指數突破的“最後一塊拼圖”。

跟蹤上述兩個條件的動態指標,我們認爲可以以市場量能來觀察,根據上證指數的歷史規律來看,在上一輪增量資金推動的流動性牛市(2014-2015年),呈現的規律基本是:指數突破要伴隨量能突破、量能上臺階則指數上臺階。相反的是,如果指數新高而量能未新高,則可能有“假突破”的隱患。

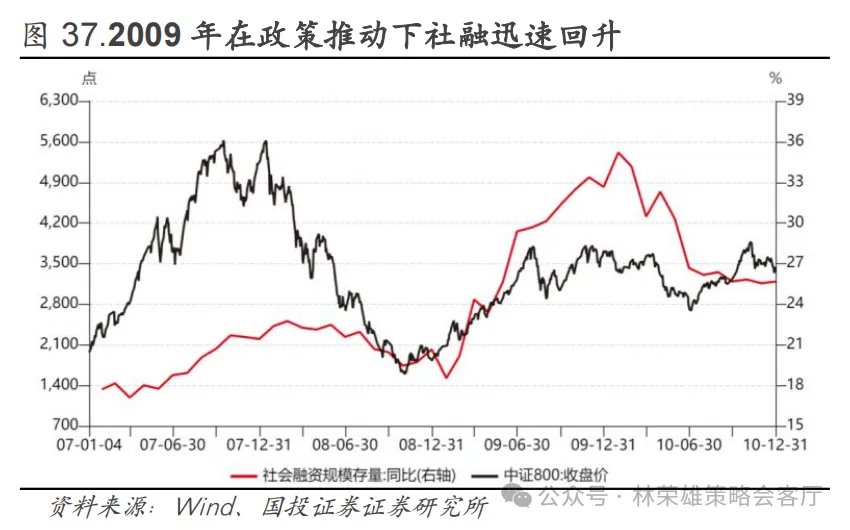

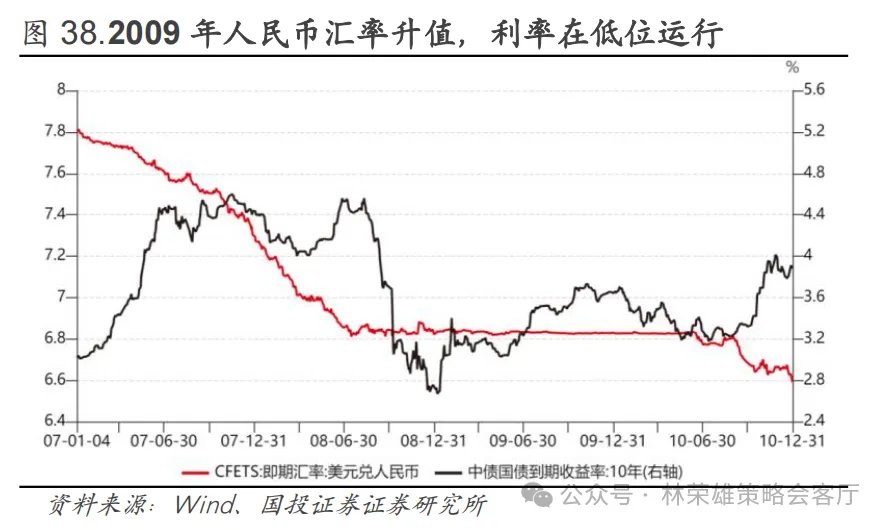

進一步從歷史視角看,當前市場資產價格的演繹路徑與2009年、2014年存在高度相似之處,均呈現出“社融回升+ 銀行主動信貸擴張+ 股債資金再配置”的典型特徵。2009年與2014年,宏觀環境均經歷了外部需求疲弱、內部通縮壓力上升的階段,政策層面則通過信貸擴張對沖需求下行,形成銀行體系廣義信貸加速投放、社融增速同步回升的格局。商业銀行主動信貸擴張的证据是,年初以來社融增速觸底回升,同時包括信貸在內的廣譜利率回落,這一量升價跌的組合反映出信貸的增長更多爲供給驅動而非需求拉昇。

類似地,2025年以來,商業銀行再度展現出較強的信貸投放意願,在實體需求端偏弱的背景下,信貸擴張更多呈現出供給驅動特徵。這一過程中,資金從銀行體系向非金融部門主動注入,間接推動了股票市場估值修復(尤其是中小盤股票)與債券市場利率下行,形成典型的資金從債向股的再配置。

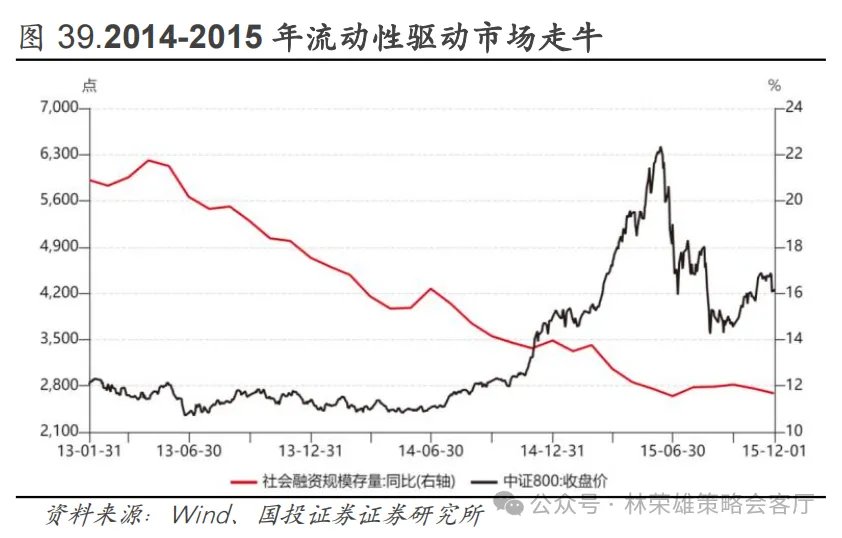

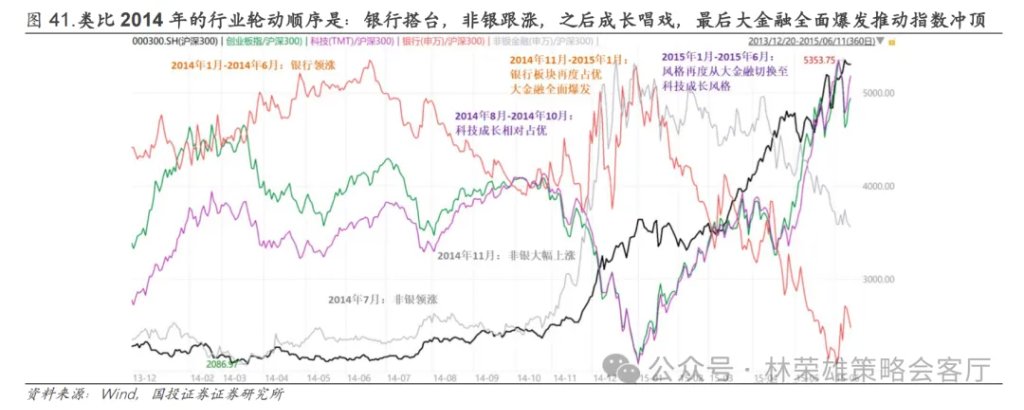

而基於主動信貸擴張邏輯下市場演繹規律的類比,我們以2014年爲參考,可以看到整個風格輪動的規律體現爲,2014年初銀行搭臺推動指數上臺階,隨後擴散至非銀跟漲,2014年中旬銀行逐步跑輸,但科技成長風格接力,最後在2014年底銀行、保險和券商爲代表的大金融板塊集體爆發,推動指數加速衝頂。同樣的規律也適用於2015年,在2014年底大金融板塊爆發後,風險偏好和流動性迅速外溢至科技成長風格,於是風格再度從大金融切換至科技成長。

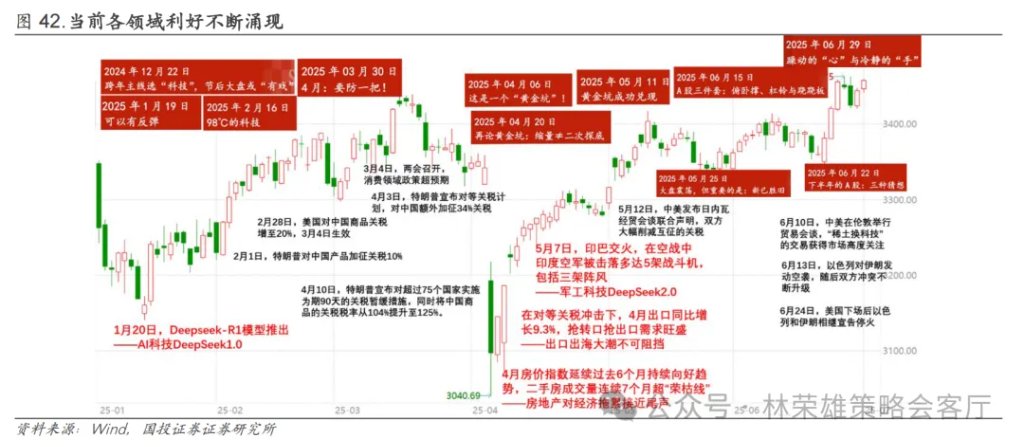

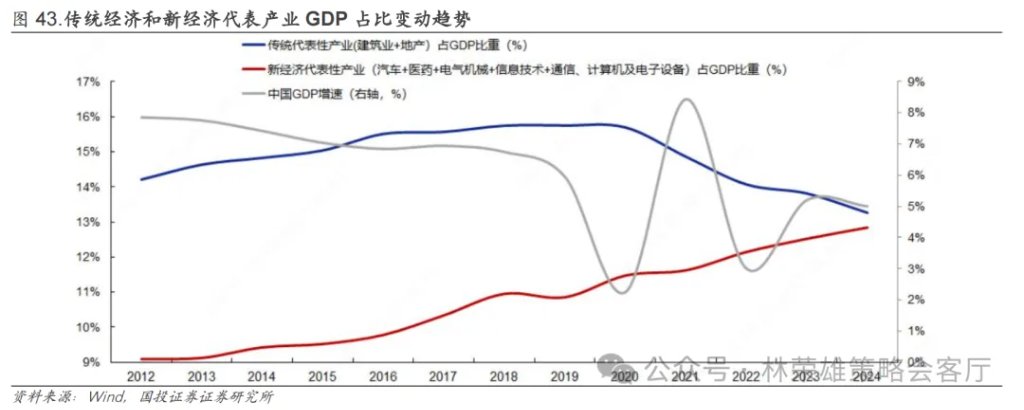

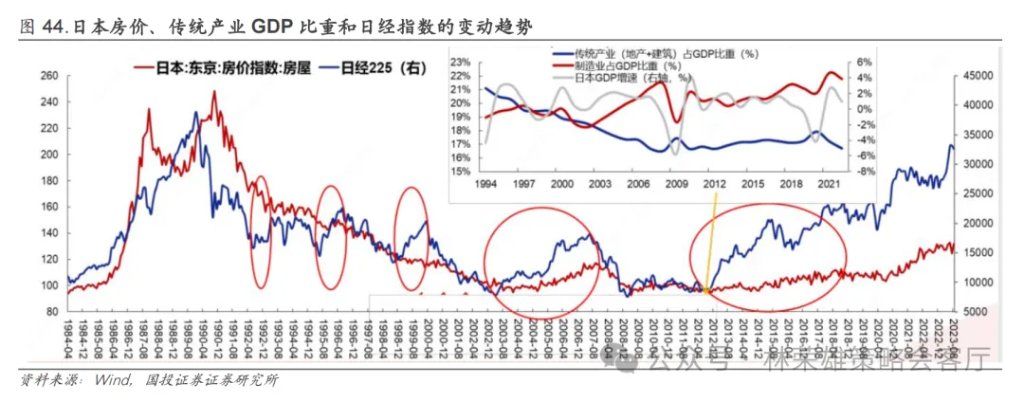

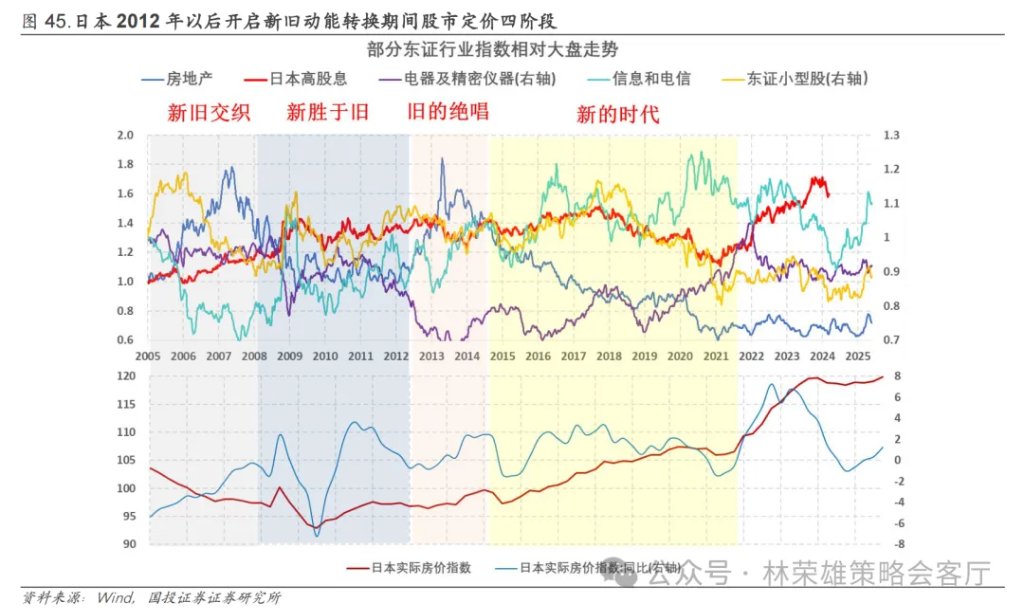

第七,對於大勢判斷的核心來自於我們認爲雖然短期問題(國內對沖政策、基本面以及中美關稅問題)有不確定性,但對於一系列中長期悲觀問題的認知已出現樂觀改善預期。當中國地產+建築佔GDP比重穩定,新經濟進一步提升佔比,對應中國GDP增速維持穩定,那麼某種程度上中國經濟完成房地產到製造業的敘事變化,這個變化有可能在未來的某個時刻發生,這種變化與2012年之後的日本股市如出一轍。尤其在近期各領域利好不斷湧現的過程中,市場逐漸意識到“年初AI科技DeepSeek1.0”+“5月軍工科技Deepseek2.0時刻”+“出口出海大潮不可阻擋”+“房地產對經濟拖累接近尾聲”,那麼中國經濟將推動新舊動能轉換定價,在這種背景下大盤指數震盪中樞實現不斷上移,這種信心會持續支撐市場情緒,使得市場比預想得要強。

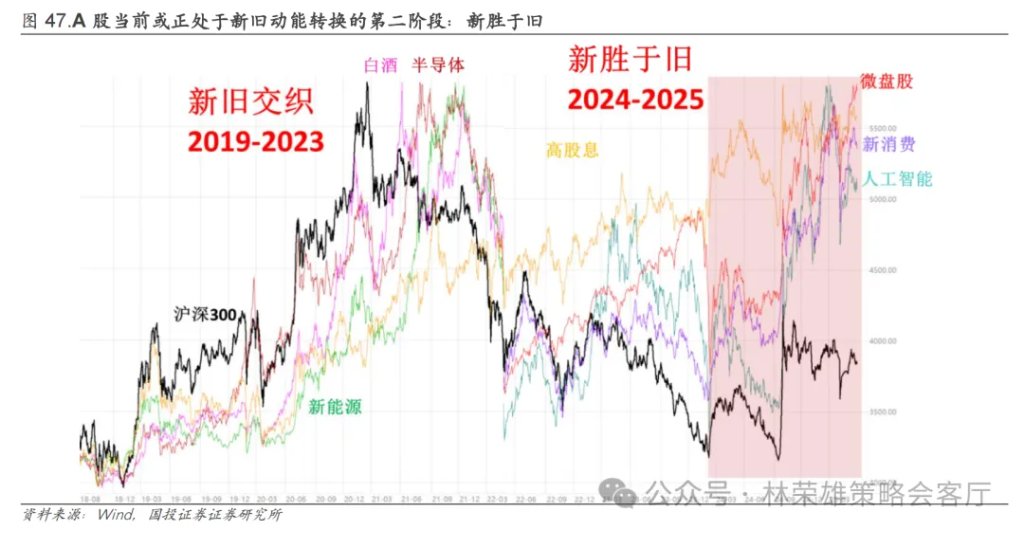

結構上看,根據日股新舊動能轉換四階段定價,四階段分別對應是“新舊交織”、“新勝於舊”、“舊的絕唱”、“新的時代”,眼下A股正處於新舊動能轉換“新勝於舊”階段。在此,我們所謂“新”的基本含義是:1、新趨勢:港股有望逐漸成爲中國新核心資產;2、出海將會成爲A股大盤成長的新勝負手;3、新科技:A股硬件科技(AI半導體、軍工+創新藥)+港股軟件科技(互聯網+智駕);4、新模式:以新消費50組合爲核心的新時期消費投資。

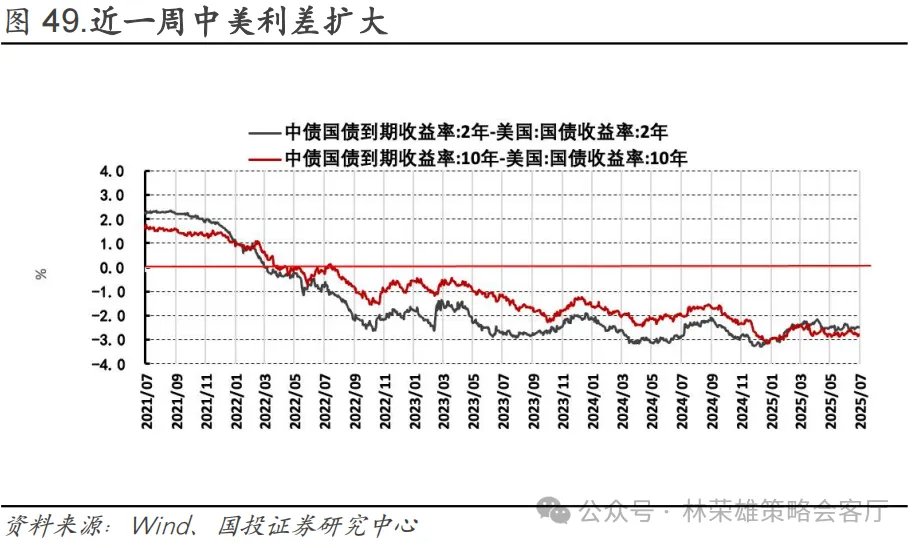

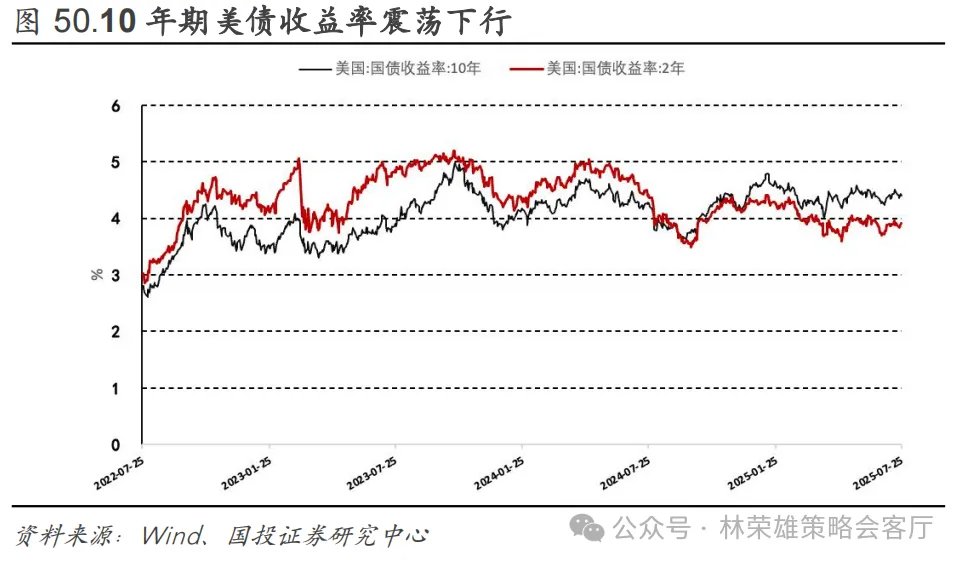

美國3個月國債收益率報收4.42%,前值4.40%;10年期國債收益率報收4.40%,上週前值4.44%。主要影響因素如下:一、美聯儲降息預期減弱:美國劳工部周四公布的数据显示,截至7月19日當週,美國首次申请失业救济人数减少4000人,降至21.7萬人,低於預期的22.6萬人和前值22.1萬人,創4月中旬以來最低水平。這已是連續第六週下降,創下自2022年以來最長的連降紀錄,显示美國劳动力市场依然具有韧性。二、華爾街日報專欄作家James Mackintosh指出,美聯儲降息爭端本質上反映了制度獨立性與民粹主義之間的根本分歧,特朗普對美聯儲主席鮑威爾的施壓策略正產生適得其反的效果。三、美國7月Markit製造業PMI初值下降至49.5,創去年12月以來新低;服務業PMI初值55.2,創去年12月以來新高;綜合PMI初值爲54.6,創去年12月以來新高。製造業和服務業对未来一年的商业信心降至过去两年半以来的最低水平之一。通脹壓力加劇。製造業疲弱反映经济中存在下滑风险,增加了市場對經濟放緩的擔憂,從而提振避險買盤,尤其推動長期美債的需求上升,導致長端收益率下行。

我們認爲,美聯儲維持鷹派立場且就業數據強勁,帶動短債收益率上行;而製造業數據疲弱和貿易政策的不確定性增加了市場對經濟放緩的擔憂,推動長端收益率下行。

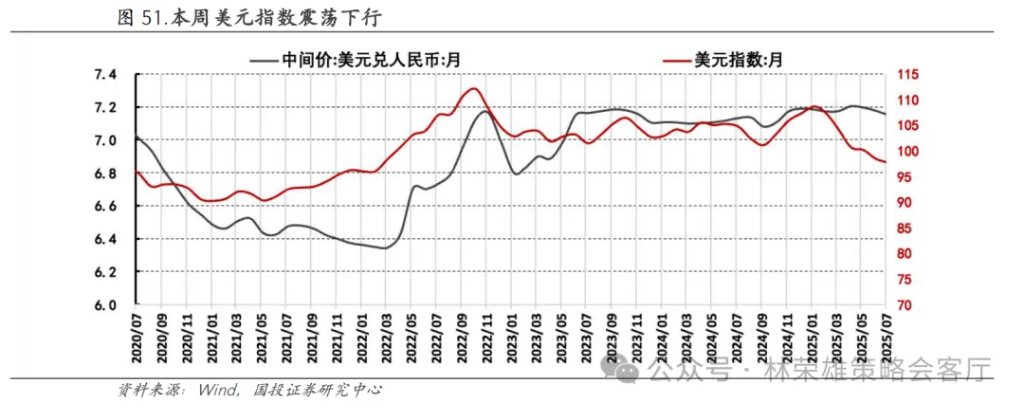

上週美元指數震盪下行,截至7月25日上週五,美元指數報收97.6701,上週前值爲98.4600。主要影響因素如下:一、據媒體7月21日報道,美國總統特朗普向歐盟貿易委員提出更高要價,要求將多數歐洲商品基準關稅從此前磋商的10%上調至15%甚至更高;現行25%的汽車關稅擬維持不變,且不排除對藥品加徵100%關稅。面對美方強硬訴求,德國態度已轉向強硬,歐盟內部立場亦趨一致,正考慮動用“反脅迫工具”等報復手段。二、美國持續領取失業救濟人數仍處2021年以來高位。截至7月12日當週,續請人數爲195.5萬人,與前值195.6萬、195.4萬基本持平,這已是連續第九周超過190萬人。數據顯示,儘管未出現大規模裁員,失業者重返職場的難度仍在上升,反映就業市場存在結構性壓力。三、美國7月Markit製造業PMI初值降至49.5,爲2024年12月以來首次萎縮,且創同期新低,大幅低於預期的52.7和前值52.9;單月下滑3.4點,爲三年来最大跌幅。其中,新訂單指數初值降至49.7,同样爲去年12月以來最低,此前的擴張趨勢已扭轉。

我們認爲,就業恢復緩慢與製造業顯著放緩疊加,加劇了美國經濟下行壓力;而貿易政策緊張則加重外部不確定性,市場對美國增長前景的信心趨弱,美元指數承壓下行。

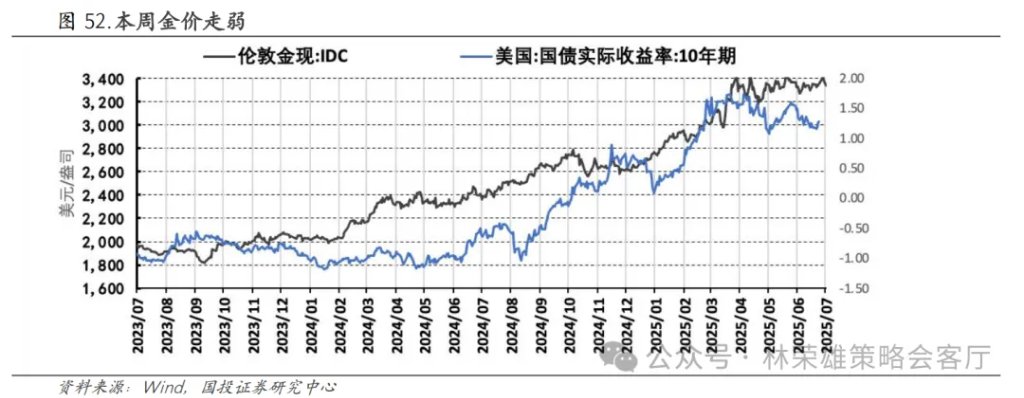

COMEX黃金期貨最新價格爲3329.10美元/盎司,相較於上週前值3349.40美元/盎司走弱,倫敦金現IDC最新價格3336.22,相較於上週前值3349.66走弱。主要影響因素如下:一、美日達成協議。白宮週三確認,日本將通過新設投資基金向美國投資5500億美元,並這是迄今爲止任何國家獲得的最大外國投資承諾。日本將在零關稅的最低市場準入大米框架內,立即增加75%的美國大米進口配額。美國汽車將不再受長期以來的限制,能夠進入日本消費市場,並且美國的汽車標準也將首次在日本得到認可。二、應歐洲國家要求,伊朗同意與伊核協議中的英、法、德三個歐洲國家代表舉行新一輪談判。伊朗外交部長阿拉格奇表示,伊朗願意參與談判,以確保鈾濃縮用於和平目的。阿拉格奇稱,伊朗對與美國會談持開放態度,但目前不會直接溝通,但不管針對伊朗核計劃的解決方案如何,都應包括濃縮鈾。三、美國勞工部週四公佈的數據顯示,截至7月19日當週,美國首次申請失業救濟人數減少4000人,降至21.7萬人,低於預期的22.6萬人和前值22.1萬人,創4月中旬以來最低水平。這已是連續第六週下降,創下自2022年以來最長的連降紀錄,顯示美國勞動力市場依然具有韌性。

我們認爲,美日達成協議及美國就業數據強勁,使市場避險情緒短暫降溫,推動金價小幅走低;但美國關稅風險與海外市場不確定性仍存,對金價有一定支撐。預計短期金價繼續在區間內運行,需持續關注美聯儲官員表態及降息預期。

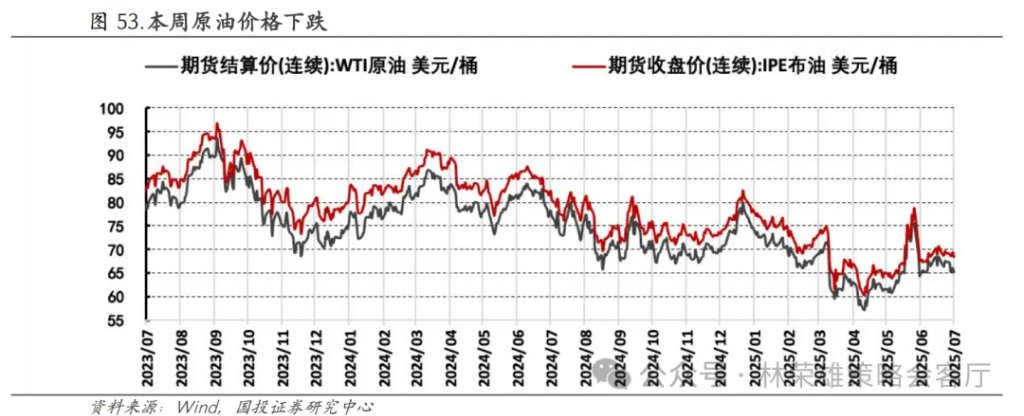

油價整體震盪下行。WTI均價65.16美元/桶,一週前值67.34美元/桶。IPE布油上週收盤價68.39美元/桶,上週前值69.23美元/桶。消息面上,一、8月1日關稅大限逼近,但美國談判團隊將於8月下半月才訪問印度。雙方在農產品等核心議題上的分歧依然明顯,美印貿易談判陷入僵局。印度要求在紡織品、鞋類、汽車零部件等優勢領域獲得更優條件,美國則堅持要求印度在玉米和大豆等農產品上讓步。二、美國向歐盟提出更嚴苛的貿易條件,包括將關稅提高至15%甚至更高,同時維持現行的25%的汽車關稅,甚至可能對藥品徵收100%關稅。面對美方強硬要求,德國態度已轉向強硬,歐盟內部立場也日趨一致,正考慮動用“反脅迫工具”等報復措施。三、據媒體週四報道,特朗普政府已恢復了雪佛龍公司在委內瑞拉的石油開採許可,或使市場供應增加。

我們認爲,歐盟及印度均暗示,在截止日期前與美國達成貿易協議的可能性較低。投資者擔憂關稅政策或拖累全球經濟增長、抑制燃料需求,這使得上週油價承壓。此外,OPEC+的供應對油價影響巨大,需持續關注其將於8月初制定9月原油產量政策。

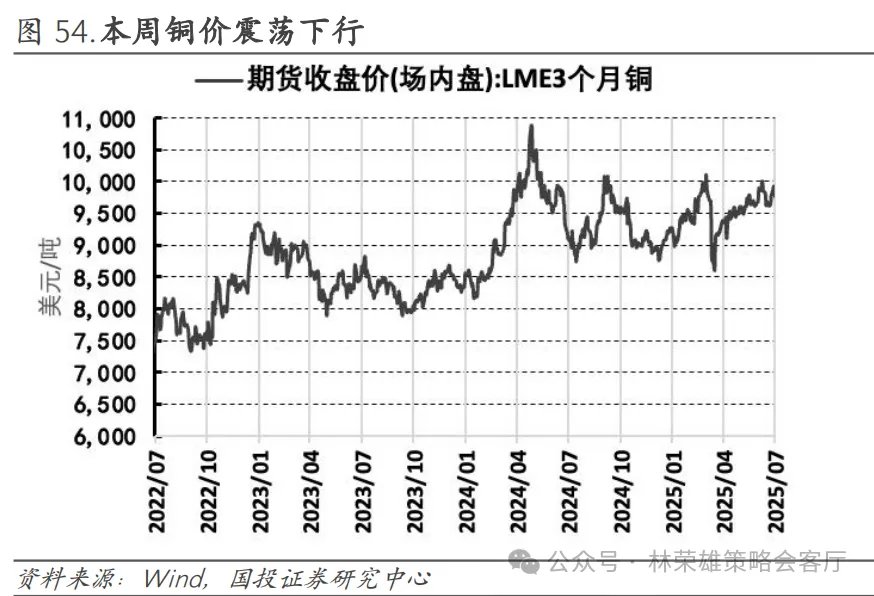

截止上週五,LME銅上週報收9769.50美元/噸,上週報收9778.50美元/噸,上週銅價震盪走低。一、8月1日關稅大限逼近,但美國談判團隊將於8月下半月才訪問印度。雙方在農產品等核心議題上的分歧依然明顯,美印貿易談判陷入僵局。印度要求在紡織品、鞋類、汽車零部件等優勢領域獲得更優條件,美國則堅持要求印度在玉米和大豆等農產品上讓步。二、美國向歐盟提出更嚴苛的貿易條件,包括將關稅提高至15%甚至更高,同時維持現行的25%的汽車關稅,甚至可能對藥品徵收100%關稅。面對美方強硬要求,德國態度已轉向強硬,歐盟內部立場也日趨一致,正考慮動用“反脅迫工具”等報復措施。我們認爲,短期內,特朗普關稅政策的不确定性是铜价波动的主要因素。美印貿易談判僵局及美歐貿易關係緊張,加劇了市場對全球經濟增長的擔憂,抑制了銅的工業需求。

2.內部因素:二季度基本面溫和修復,6月社融增速抬升,主動信貸擴張的過程延續

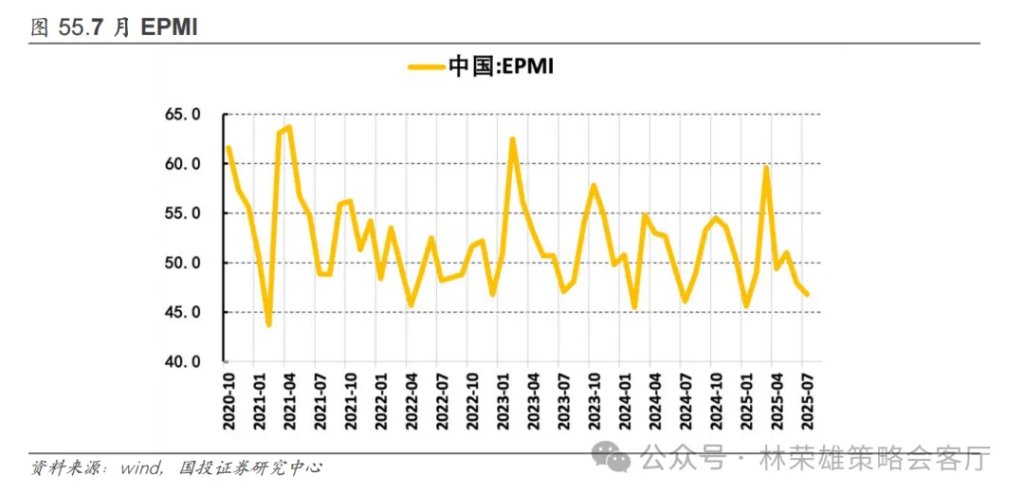

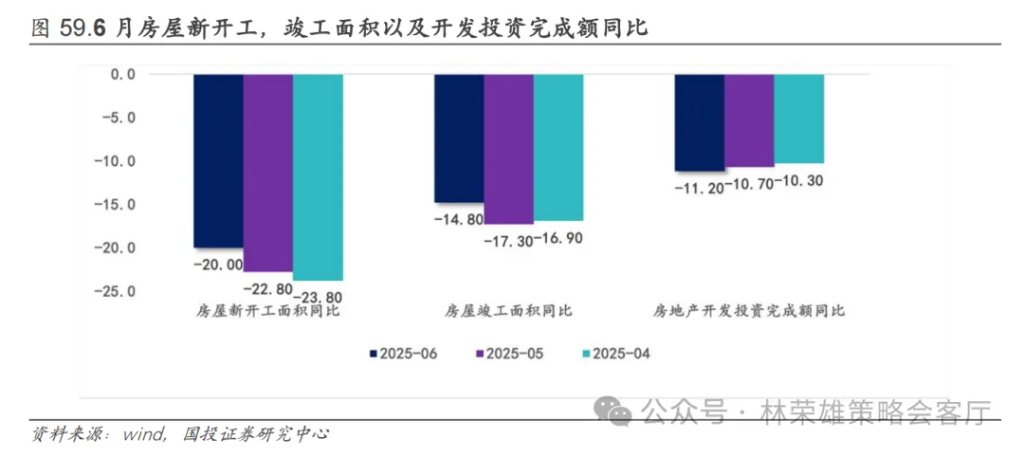

近期主要公佈了7月EPMI以及6月商品房相關數據。其中7月EPMI環比下行1.1個點至46.8%,環比放緩但同比轉正,對應放緩斜率小於季節性;6月商品房70城房價環比下降,銷售面積同比降幅擴大至5.5%,政策提振效應減弱,竣工端上半年累計降幅14.8%反映資金風險尚未完全化解。但往後看,我們依然認爲今年地產行業對經濟的拖累與去年相比將明顯減輕。優質房企在權益市場與債券市場的融資渠道基本保持暢通,新開工面積同比的邊際改善也意味着供給側結構的改善。整體而言,二季度經濟呈現出供應強、需求弱的特徵,最終導致實際產出下滑有限,而價格顯著滑落。伴隨“反內卷”政策的推出以及實體部門信心預期的修復,三季度供需有望趨於平衡,這也將逐步推動名義GDP 增速觸底回升。具體來看:

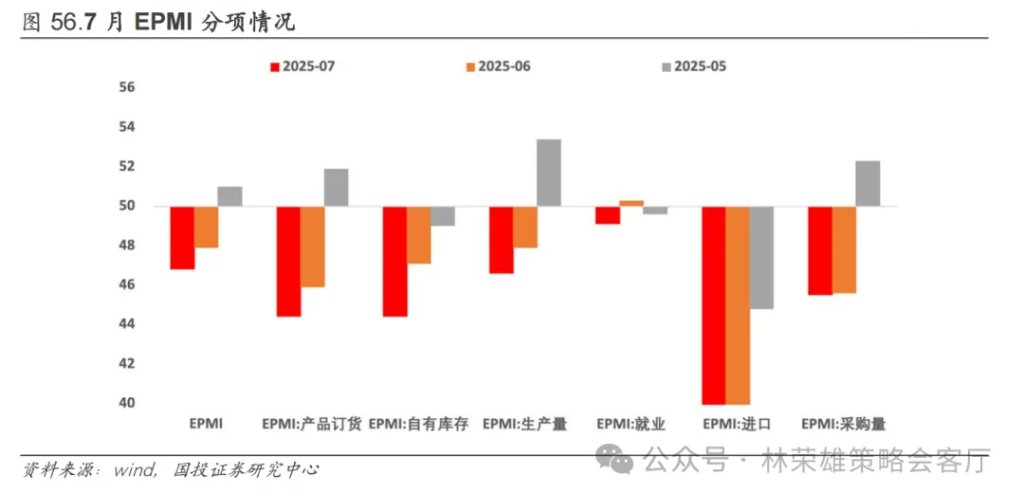

7月EPMI數據方面,7月中國戰略性新興產業採購經理指數(EPMI)爲46.8%,環比下降1.1%,連續兩月處於收縮區間;中觀景氣面小幅走弱,7個細分行業中僅新材料位於景氣擴張區間,工業淡季對7月EPMI的擾動較大,絕對景氣水平高出去年同期0.7個點,實現由負轉正;分項來看,供需層面7月新興產業的生產、產品訂單、出口訂單指標環比分別下降1.3、1.5和2.2個點,出口訂單連續2個月下滑幅度大於訂單和生產指標,與7月前兩旬“集裝箱吞吐量、中美貨船數據同比較6月放緩”相互印證。價格層面,7月購進價格繼續回落,但銷售價格止降轉升,環比上行1.7個點,新能源、節能環保、新能源汽車銷售價格有不同程度上行,“反內卷”政策升溫可能是主要影響變量;行業細分來看,新材料景气環比上行0.4個點,絕對景氣水平連續3個月位於50以上,好於其他行業;高端裝備製造、節能環保景气保持韧性,位於季節性均值上方。生物和新能源汽車景氣環比均有所下降,受出口影響,出口訂單指標環比分別下降17.7和10.1個點。

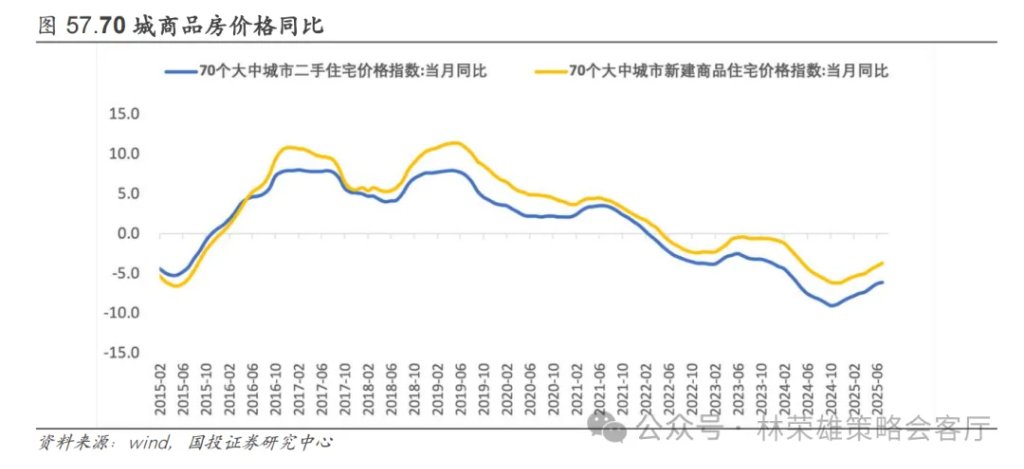

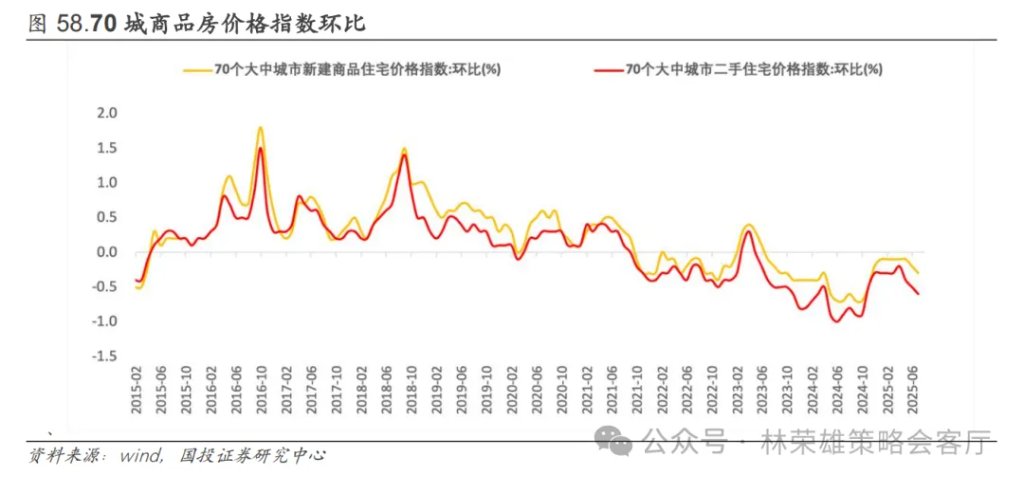

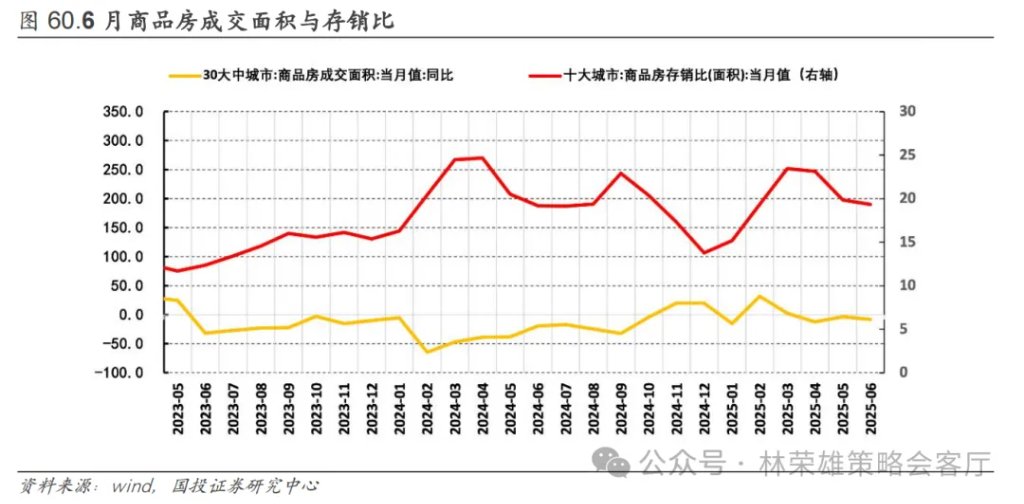

6月商品房數據方面,從房價來看,6月全國70大中城市商品住宅銷售價格環比普遍下行,一線城市新房價格跌幅較上月擴大0.1個百分點至0.3%,除上海因高端樓盤集中網籤逆勢上漲0.4%外,北京、廣州、深圳均延續跌勢。二三線城市新房價格環比跌幅雖與上月持平,但持續處於0.2%-0.3%的下降通道,反映出低能級城市價格已觸及階段性底部卻缺乏回升動力。銷售端來看,6月单月全國商品房销售面积同比下降5.5%,降幅較5月擴大2.2個百分點,上半年累計降幅同步擴大至3.5%,說明前期地方性鬆綁政策對市場信心的提振作用正在衰減;開發端,6月新開工面積同比降幅顯著收窄至9.4%,較5月改善近10個百分點,主要源於部分優質房企爲"金九銀十"蓄力,疊加融資"白名單"項目逐步落地開工。上半年累計新開工面積跌20%,絕對規模維持近五年低位,暴露房企投資策略依然高度收縮,僅聚焦核心城市優質地塊。竣工端顯現出"保交付"政策的發力效果,6月竣工面積同比降幅大幅收窄17.8個百分點至1.7%,顯示地方政府接管問題項目取得進展。然而上半年累計竣工面積仍存在14.8%的缺口,意味着部分房企資金鍊風險尚未完全化解,竣工可持續性面臨考驗。

3.外部因素:美日達成初步關稅協議框架;特朗普與鮑威爾關係有所緩和

3.1.關稅談判進入衝刺階段,歐央行暫停降息或開啓貨幣政策新階段

日本首相石破茂7月23日宣佈美日關稅協議達成協議,美國將日本汽車關稅從威脅的25%下調至15%,日本則承諾擴大美國大米進口配額,並設立5500億美元規模的基金投向美國半導體、醫藥等領域。美國商務部長盧特尼克明確將日本協議視爲歐盟談判的“範本”,要求歐盟“完全開放市場”以換取15%的優惠稅率。美歐談判進入最後衝刺,特朗普將於7月27日在蘇格蘭與歐盟主席會晤直接磋商,若未能在8月1日截止期限前達成協議,美國可能將對歐盟商品啓動30%關稅,而歐盟已準備對930億歐元美國商品(含飛機、農產品)征收报复性關稅。當前爭議點在於歐盟27國決策機制低效且拒絕複製日本的高額投資承諾。

中美將於7月27日至30日在瑞典斯德哥爾摩舉行第三輪經貿會談,核心目標是延長原定8月12日到期的90天關稅“休戰期”。談判聚焦三大議題:一是稀土供應鏈安全,美方要求確保國防工業的稀土供應,中方或藉此換取科技封鎖鬆綁;二是敏感領域市場開放,美方施壓雲計算、生物技術准入,中方強調國家安全紅線;三是關稅遺留問題,美方堅持保留“芬太尼關稅”及“二級制裁”俄油條款,中方要求取消非科技類商品加徵關稅。

歐洲央行7月會議維持三大利率不變,存款利率2.00%、再融資利率2.15%,爲連續八次降息後首次暫停,凸顯其在通脹達標與貿易戰風險間的艱難平衡。歐洲央行行长拉加德此前曾表示“歐央行正接近貨幣政策週期的終點”,此次會議進一步強化了這一信號。歐洲央行表示,當前通脹處於2%的中期目標水平,國內價格壓力持續緩解,工資增長放緩。同時,歐元區經濟在複雜的全球環境中總體保持韌性,但整體環境仍極具不確定性,尤其是貿易爭端帶來的影響。

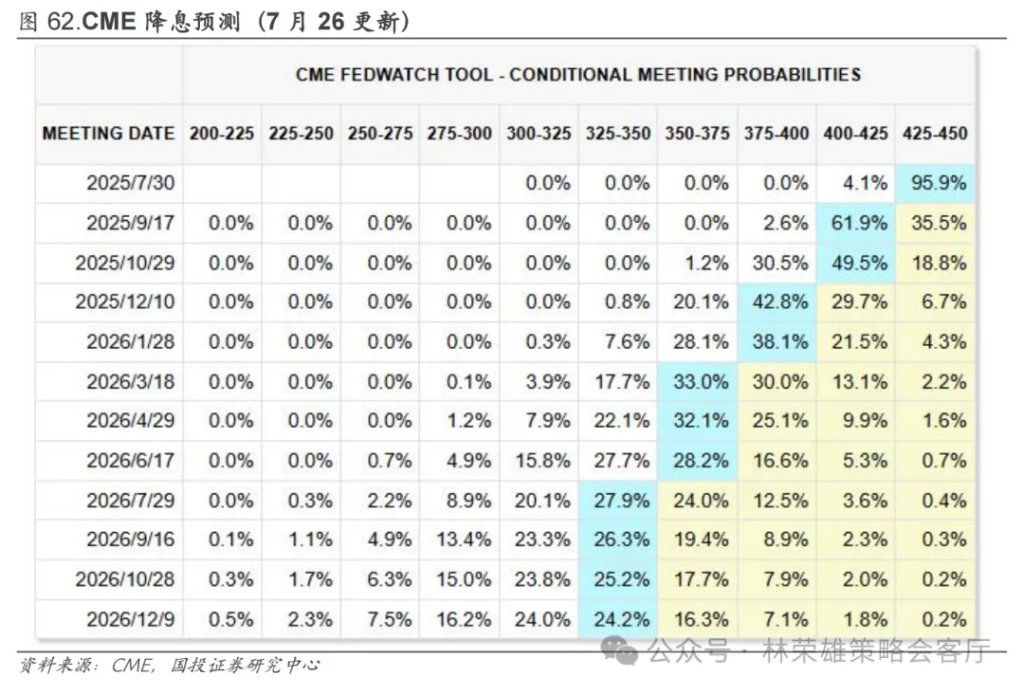

美日關稅協議落地,美國將此協議作爲歐盟談判"範本",中美同期在瑞典舉行會談,焦點包括稀土供應鏈安全、敏感領域市場準入及關稅遺留問題,全球關稅談判進入最後的衝刺階段,值得關注的一項數據是6月中國出口稀土7742噸,環比增長60.3%,同比增長32%,該數據一定程度上體現出中美雙邊或不存在尖銳矛盾。此外polymarket上對8月前美歐達成關稅協議的概率提高到62%,對中美關稅協議在90天冷靜期前達成的押注概率提高到83%,對8月15日對华关税为25%-40%的押注概率達到77%。當前市場已經體現出溫和定價關稅影響傾向,且對特朗普施压鲍威尔反应并不显著,CME当前對年内降息的预期依然为两次,明年的利率終點和六月點陣圖保持一致在3.25%-3.50%。

3.2.6月房地產銷售不及預期,成屋售價再攀新高

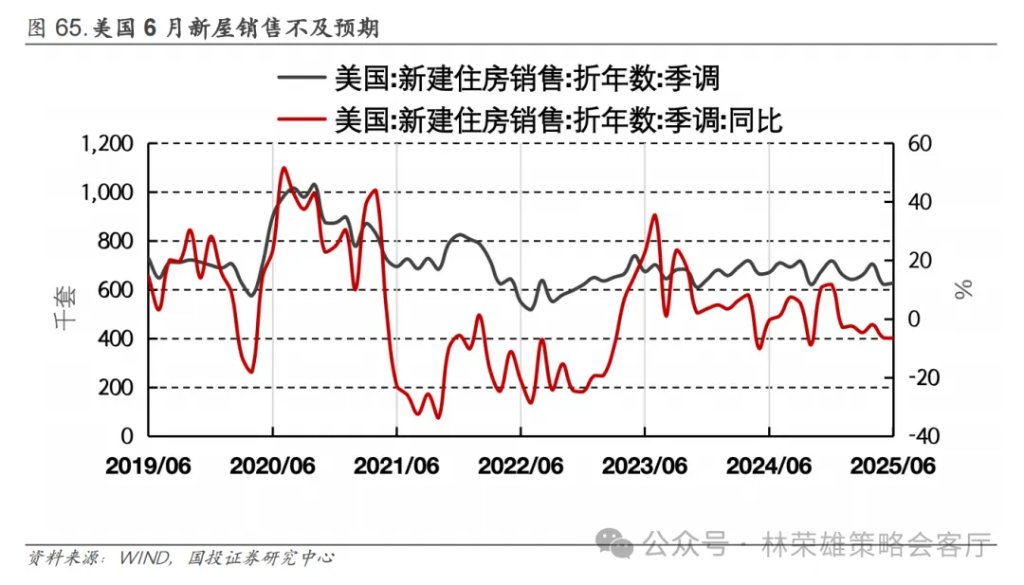

7月24日上週四,根據美國商務部人口普查局公佈的數據,美國6月新屋銷售總數年化爲62.7萬戶,預期64.5萬戶,修正後前值62.3萬戶,環比上漲0.6%,前值爲下跌11.6%,同比下跌6.6%,前值爲下跌6.2%。當前新屋庫存仍然充足,待售新房的供應量爲51.1萬戶,前值爲50.5萬戶。按目前的銷售速度,庫銷比爲9.8個月。6月新房售價中位數環比下降4.9%至40.18萬美元,同比下行2.9%。

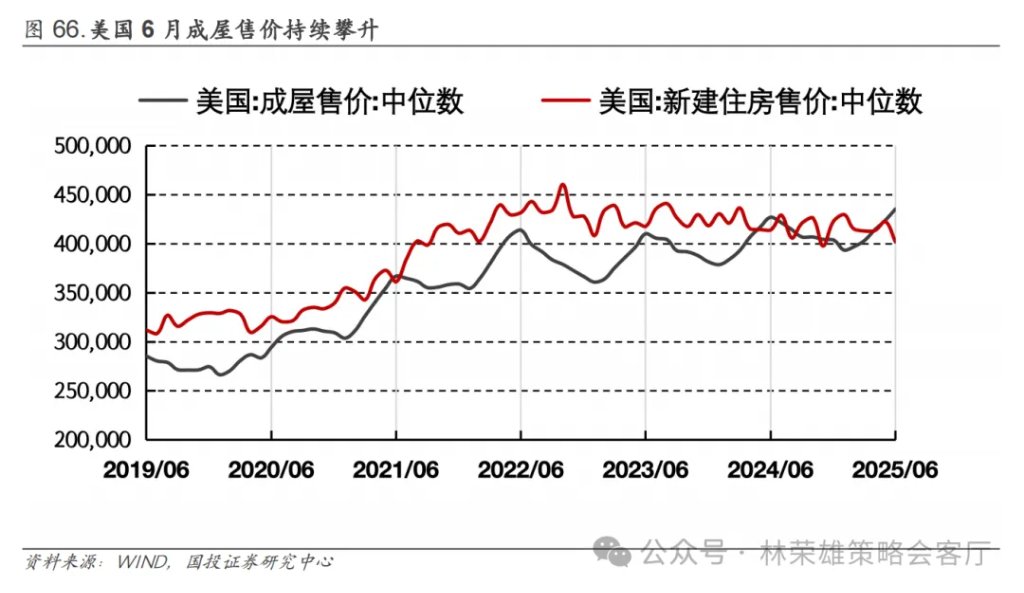

7月23日上週三,根據美國全國房地產經紀人協會(NAR)公佈的數據,6月美國成屋銷售總數年化約393萬戶,低於預期的400萬戶和前值404萬戶。環比方面,6月成屋銷售環比下跌2.7%,5月前值爲上漲1.0%。在同比方面,6月的成屋銷售增長0.0%,5月前值爲下降0.5%。與銷量下滑形成鮮明對比的是,6月最新的成屋售價中位數同比上漲2%至創紀錄的43.53萬美元,是連續第24個月同比上漲。

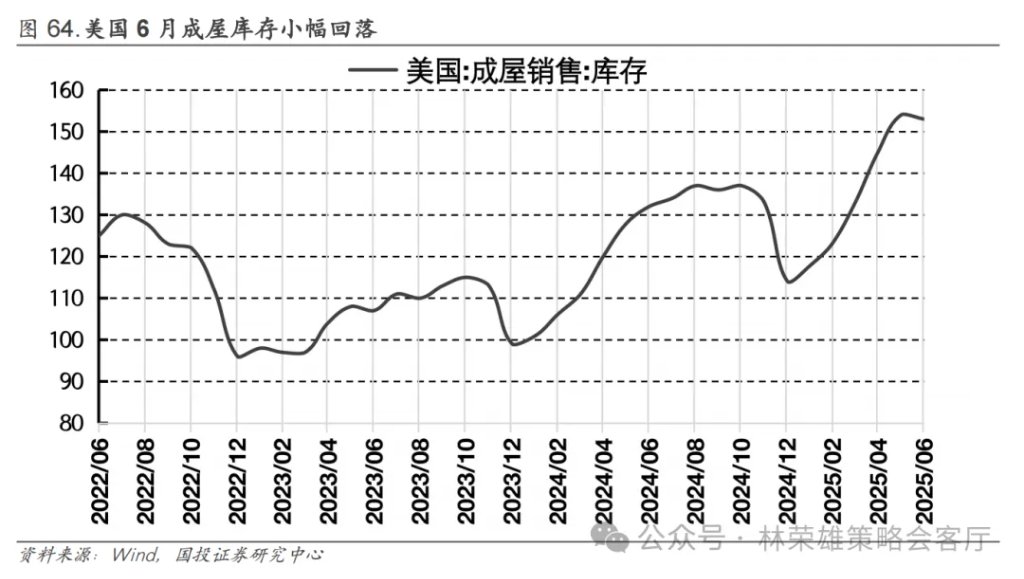

6月成屋庫存仍處於高位,截至6月底有153萬戶待售房屋,環比上行0.0%,同比增長15.9%,仍遠低於2019年6月新冠疫情爆發前的190萬戶。按目前的銷售速度,庫銷比約4.7個月,創下2016年7月以來的新高,但這並未能有效緩解整體市場的供需失衡。6月份待售时间小于一個月的房屋占售出房屋的59%,5月前值爲60%,21%的房屋以高於標價的價格售出,低於前月的28%。需要注意的是,6月首次購房人的佔比僅爲30%,持平前值,但歷史上首次購房者一般佔市場的40%左右。在美國長端國債大幅震盪走高的背景下,上週30年期固定利率抵押貸款維持在6.74%高位。

美國6月成屋新屋銷售雙雙不及預期,建築商信心指數7月份跌小幅上升1點至33,略高於6月,但仍遠低於榮枯線。市場二手房價格背離銷量達到新高,但銷量並未提升,說明買方需求依舊萎靡,其主要原因是貸款利率高企疊加持續攀升的成屋房價使得消費者“無力購房”。

本文來源於:林榮雄策略策略會客廳,作者:林榮雄等,原文標題:《【國投林榮雄策略】反槓鈴超額:不止牛市》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。