摘要

雖然二季度名義經濟增速不高,物價也仍然比較低迷,但近期A股出現一波比較快速的升勢。美國和日本在金融週期下行階段都有出現過股市上漲,市場形象地將之比喻爲“水牛”(流動性驅動)。在國內經濟基本面尚待改善的背景下,市場對股市改善的原因及其前景出現分歧。中國這幾年經歷了金融週期見頂轉向的大調整,經濟增速一度下滑,但經濟結構改善。映射到資本市場,我們認爲突破傳統的經濟週期視角,從金融週期視角可能比較容易理解這波股市的走勢。

美國金融週期下行時期的股市表現提供了較好的歷史經驗。2007年,美國次貸危機爆發,金融週期見頂轉向,經濟增速下行,但2009年左右美國股市在經濟指標未見改善、樓市未見底的情況下就出現上行,開啓了一波所謂的“水牛”行情,與金融週期下行時期其私人資產負債表的變化以及資產配置行爲有緊密關係。金融週期下行導致美國私人資產負債表惡化,私人減少配置風險資產而增加安全資產配置。但美國政府松貨幣、寬財政的速度較快、力度較大,政府宏觀槓桿率隨之上升,私人部門宏觀槓桿率隨之下降,儲蓄率也會上升。

美國次貸危機後私人資產負債表的改善疊加政府政策持續發力,私人部門配置策略逐步從安全資產轉向風險資產,在樓市仍然下行的背景下,私人部門不急於買房,而是增加在股市的配置。實證方面,美國“牛市”的表現與政策力度,包括財政擴張、央行擴表的力度和節奏有較強的正相關性。相比而言,日本90年代初期也經歷了金融週期大調整,但其股市表现远不及美國,主要原因在於其政策力度與節奏滯後,債務問題拖延時間較長。但90年代末日本加速財政擴張和解決債務問題,其股市也逐步改善。

從宏觀視角來看,中國當下雖然經濟指標還待改善,但也有多個原因支撐股市表現。去年四季度以來,市場對中國中長期經濟前景的信心明顯改善,尤其是DeepSeek出現的正面效應。二者,雖然房地產還在調整,但其在中國經濟中的佔比大幅下降,對中國經濟的負面影響減弱。同時,政策制定者對經濟、股市、樓市的關注度明顯提升,市場對相關領域下行風險的顧慮下降。再者,雖然中國政府加槓桿的幅度較美國彼時剋制,中國私人部門的宏觀槓桿率尚未下行,但也沒有繼續上升。還有一點是,過去幾年,中國居民對安全資產配置的比例相應上升,在安全資產收益空間有限的情況下,適度增配風險資產(尤其是股市)的動機上升。展望未來,參考國際經驗,在金融週期下行階段,解決債務方面的政策很重要。我們認爲,這方面的政策有助於幫助相關部門改善資產負債表,提升經濟活力,對資本市場的意義也不言而喻。

正文

雖然經濟增速走弱,物價也仍然比較低迷,但近期A股出現一波比較快速的升勢。美國和日本在金融週期下行階段都有出現過股市上漲,市場形象地將之比喻爲“水牛”,就是未見經濟基本面改善,而主要由流動性(市場所謂的“水”)驅動的股市較快上漲。這裏所謂的基本面在宏觀層面主要體現爲經濟增長和物價,在微觀層面主要體現爲企業盈利。不管是宏觀還是微觀,這裏的基本面都是經濟週期的視角。展望未來,這個趨勢能否持續?市場對此有分歧,一種觀點認爲這只是股市上漲的開始,也有觀點認爲,如果基本面沒有改善,這波股市的持續性可能較弱。

那麼,到底如何看待這波市場的走勢呢?在回答這個問題之前,我們首先提出一個問題,這幾年,中國貨幣政策比較理性,沒有“大水漫灌”,而且近來一段時間,市场流动性也沒有出现大幅变化,那流動性從何來?換句話說,經濟形勢仍待改善,而貨幣政策也比較剋制,單純從經濟週期的視角就比較難以解釋這輪股市的上行,也不好判斷其未來的走勢。

我們認爲,從宏觀層面來看,有必要突破經濟週期視角而從金融週期的視角來分析這波走勢,這是因爲中國經濟這幾年經歷的並非傳統經濟週期調整,而是金融週期見頂轉向帶來的經濟大轉型。金融週期關注信用和房地產相互強化的順週期特徵。金融週期最核心的兩個指標是信用和房地產價格,前者代表融資條件,後者反映投資者對風險的認知和態度,而房地產又是信貸的重要抵押品,兩者相互促進,導致自我強化的順週期特徵。金融週期比經濟週期長,波動幅度更大,一個金融週期可以包括多個經濟週期。經濟週期(主要指標是經濟增長和通貨膨脹)一般持續1~8年,而一個金融週期可持續15~20年。

接下來我們結合國際經驗,突破傳統經濟週期視角,從金融週期視角,並結合海外經驗,來探討這波市場行情。

風險偏好驅動股市上升

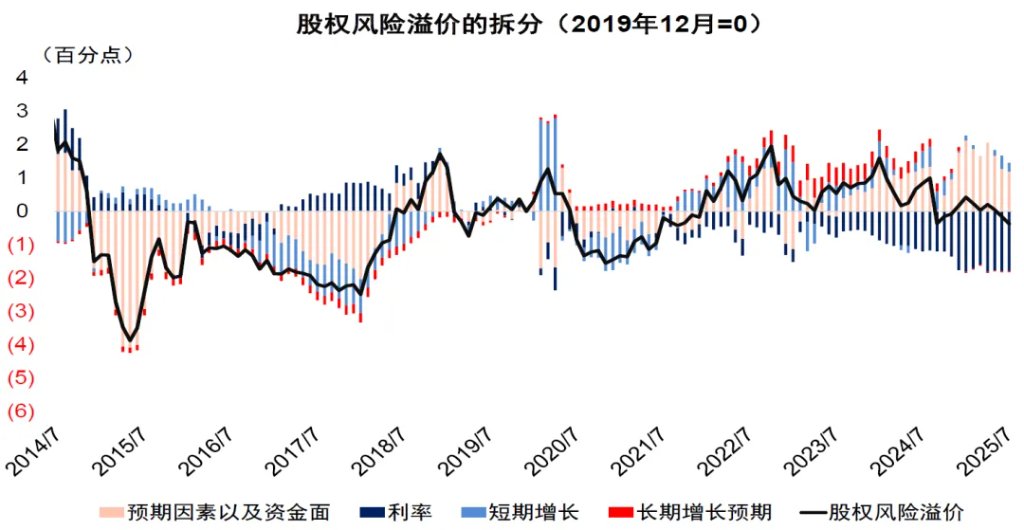

2024年“924”以來, 上證指數從2700點反彈至近期的3600點左右,與2021年的高點(3724點)相差不大。我們不妨將A股的股權風險溢價拆分成四個因素,即利率、短期經濟增長、長期經濟增長預期、其他預期和資金面因素(參見《長期增長的短期含義》)。我們的估算顯示,2023年下半年到2024年底一段時間內,市場對中國中長期經濟前景預期一度非常謹慎(圖表1中的紅色柱狀圖),給股市增添了較大的下行壓力。但2024年四季度這個謹慎預期得到了較好的糾正,而今年年初以來,在DeepSeek爆發的背景下,市場對中國經濟前景的預期則更爲有信心,給股市增添了上行動力。2025年二季度名義GDP同比增速爲3.94%,GDP平减指数同比增速爲-1.24%。政策利率下降緩慢,2024年9月以來,七天逆回購利率從1.7%下降到1.4%,而近期利率未見明顯變化。圖表1也顯示,短期增長似乎對這輪股市上行未帶來動力,而利率在去年四季度對股市帶來動力之後,近期並未增添新動能。本輪A股上漲的主要是風險溢價下降推動(圖表1中淺粉色部分)。

圖表1:A股股權風險溢價拆分

資料來源:Wind,中金公司研究部

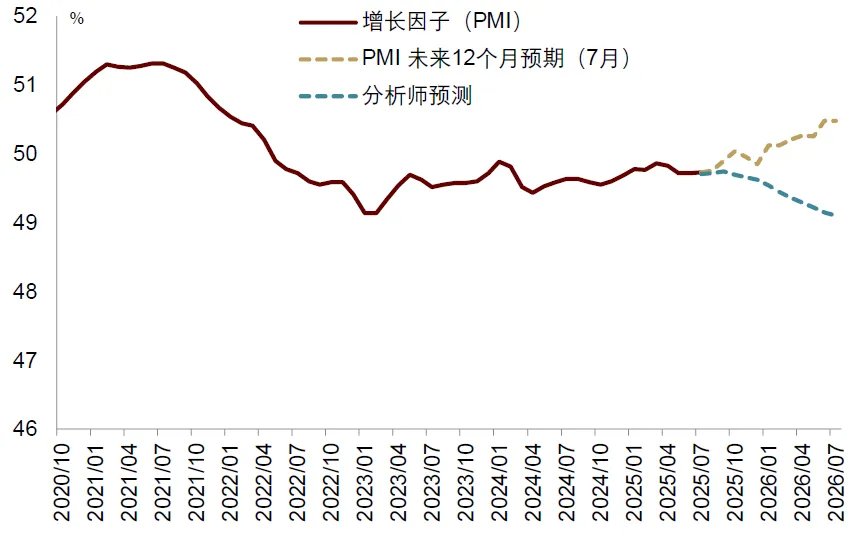

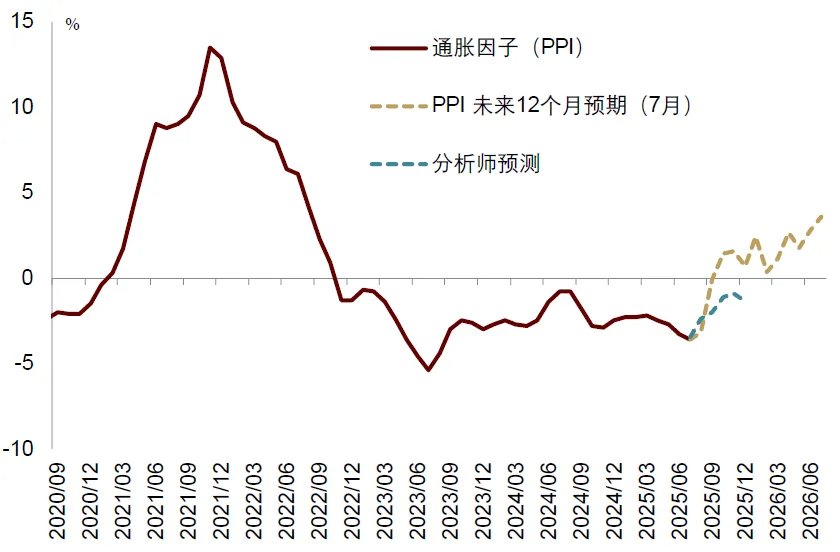

進一步,我們從大類資產定價信息中提取的對未來宏觀預期要明顯強於宏觀分析師的預期。我們基於資產定價推出的投資人對未來12個月的PMI預期和PPI預期趨勢上行,與宏觀分析師的預期出現較大背離(圖表2和3)。

圖表2:股市隱含PMI高於宏觀分析師預期

資料來源:Wind,Bloomberg,中金公司研究部

圖表3:股市隱含PPI高於宏觀分析師預期

資料來源:Wind,Bloomberg,中金公司研究部

那麼,如果經濟基本面未見改善,而貨幣因素的貢獻也未變化的情況下,風險偏好爲何出現改善呢?如前所述,我們將從金融週期視角入手來回答這個問題。他山之石,可以攻玉,因爲美國和日本都經歷過完整的金融週期調整,我們將以這兩個經濟體的歷史經驗爲例,分析金融週期下行階段股市走勢,並探討其對中國的借鑑意義。

美國:及時的“水牛”

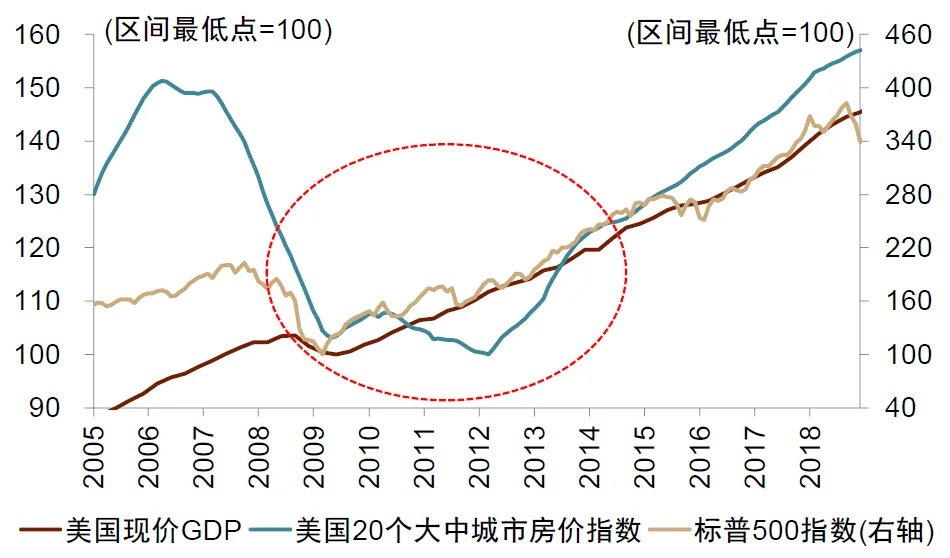

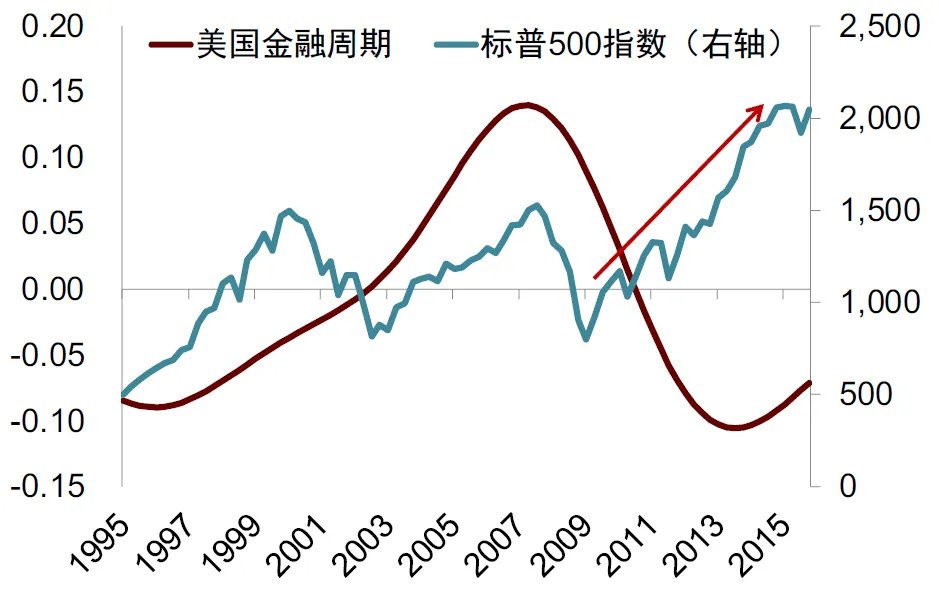

美國在次貸危機爆發後,股市快速下行,但一段時間之後股市先於經濟基本面和房價反彈,在2009年後出現一輪持續較長的上漲。美國在2007年爆發次貸危機後,20個大中城市房地產價格下跌到2012年一季度才觸底反彈。美國的名義GDP到2009年二季度到達階段性低點。但是,如果看標普500指數,在2009年一季度已經開始觸底反彈,領先實體一個季度,領先房價三年(圖表4)。從金融週期來看,美國從2007年到2013年都處於金融週期下行階段,但是標普500指數从2009年低點到2013年實現了翻倍(圖表5)。

圖表4:美國股價領先增長和房價

資料來源:Wind,中金公司研究部

圖表5:美國金融週期下半場的“水牛”

注:圖中金融週期是我們根據實際信貸指數、信貸對GDP的比例以及實際房價指數測算的指標,以反映不同國家所處的金融週期位置。下同資料來源:iFinD,中金公司研究部

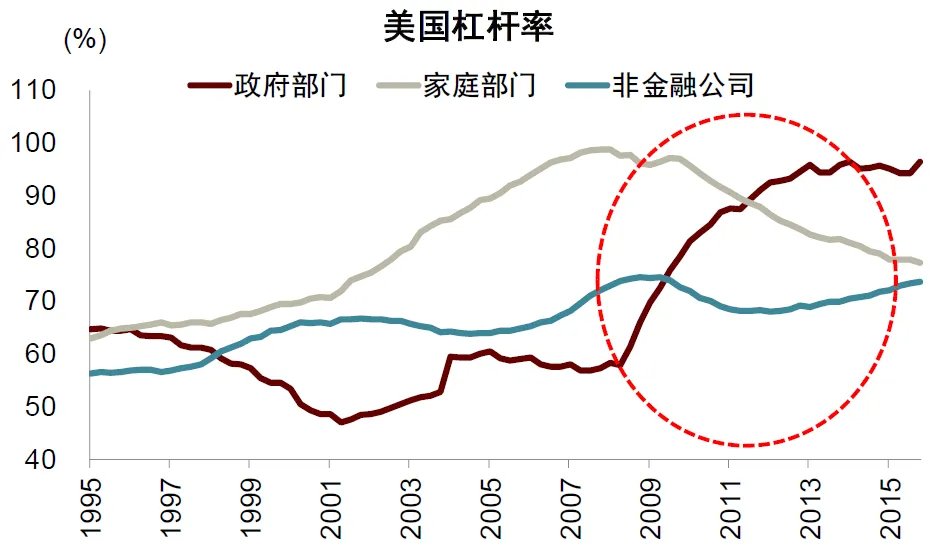

也就是說,美國在金融週期調整時期,股市背後的驅動力是什麼?我們認爲最主要的驅動力是私人部門(家庭和企業)資產負債表的改善。次貸危機後,由於房價下跌,美國居民部門財富縮水。同時,失業率上升,房貸償付壓力增加,更多居民部門被動拋售房產,引發房價的進一步下跌,產生負向螺旋。伴隨金融週期下行的是私人去槓桿,但由於資產下跌,經濟下行,即使債務絕對數下降,槓桿率也未必下降。但從2008年到2013年,居民部門的宏觀槓桿率從99%下降到82%,非金融企業部門槓桿率從73%下降到70%。美國私人部門宏觀槓桿率下降,主要是因爲美國政府爲了抵消私人部門去槓桿引發的負向螺旋,快速加大財政和貨幣政策力度。從2008年到2013年,美国政府部门的杠杆率從58%上升到96%(圖表6)。

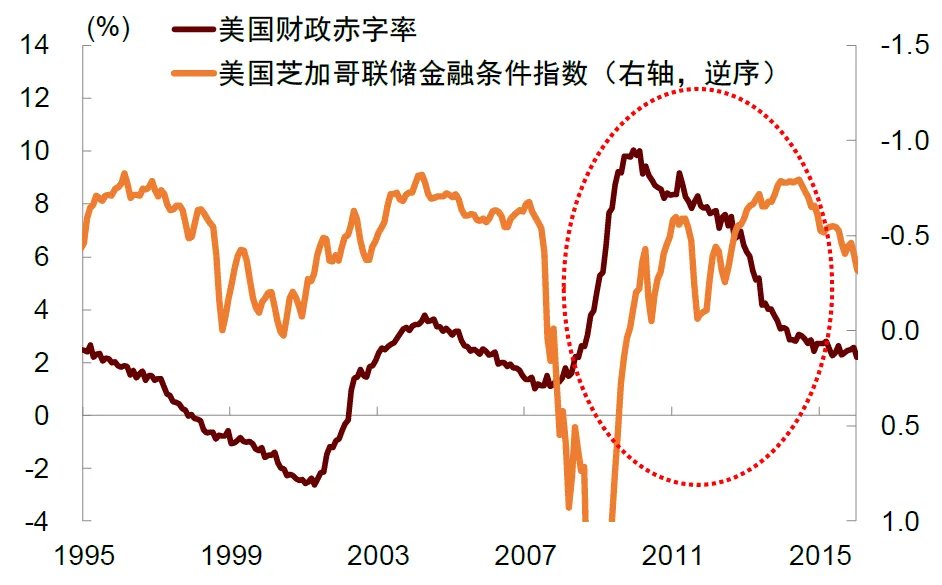

貨幣政策方面,次貸危機爆發後,美聯儲迅速將聯邦基金利率降至零,並開啓量化寬鬆。聯邦基金利率從2007年8月的5%迅速下降至2008年12月的零利率。除了降低聯邦基金利率,美聯儲從2008年開始量化寬鬆,向市場注入流動性。通過量化寬鬆,美聯儲收購長期國庫券,從而推高長期國庫券的價格,降低其收益率。美國的金融條件指數從2008年底開始下降,到2009年底進入寬鬆區間(圖表7)。

美國財政也大幅擴張。2009 年起,奧巴馬政府推出大規模減稅和政府開支舉措,連續四年聯邦政府赤字規模超1萬億美元。2009年推出的《美國復甦和再投資法案(American Recovery and Reinvestment Act)》,總規模超過8000億美元。美國的財政赤字率在2009-2011年連續三年超過8%,分別達到9.8%、8.7%、8.4%(圖表7)。

圖表6:美國私人去槓桿,政府加槓桿

資料來源:Wind,中金公司研究部

圖表7:美國金融危機後松貨幣、寬財政

注:芝加哥聯儲金融條件指數正值表示金融狀況比平均水平緊張,負值表示金融狀況比平均水平寬鬆資料來源:Haver,中金公司研究部

次貸危機後,美國政府實施多項政策,幫助居民部門減輕債務負擔(圖表8)。例如,2007年,美國政府、二級抵押貸款市場、貸款方、不動產抵押貸款支持證券發行者、房屋所有權諮詢機構等聯合組建希望聯盟(Hope Now Alliance),通过貸款方降低利率、延長還款期限,幫助有經濟困難的借款人申請貸款重組,從而避免更多的房屋進入止贖狀態。由美國聯邦住宅管理局(FHA)、州住房機構2008年發起的業主希望計劃(Hope for Homeowners Program),作爲《2008年經濟穩定緊急法案》的一部分,由聯邦政府發起貸款重組,目標是爲房屋所有者提供30年固定利率的、可負擔的再融資貸款,FHA爲再融資貸款提供3000億美元的擔保。由美國財政部、聯邦住宅管理局(FHA)發起的房貸可負擔計劃(Making Home Affordable)幫助居民進行房貸重組,減少每月還款額,避免其違約。

圖表8:次貸危機後,美國對居民部門房地產救助

資料來源:陳晟頔,王劍,馬文萱等.美國止贖危機的產生、主要影響、政策應對及其對我國住房政策的啓示[J].城鄉規劃,2023(02):88-98.,中金公司研究部

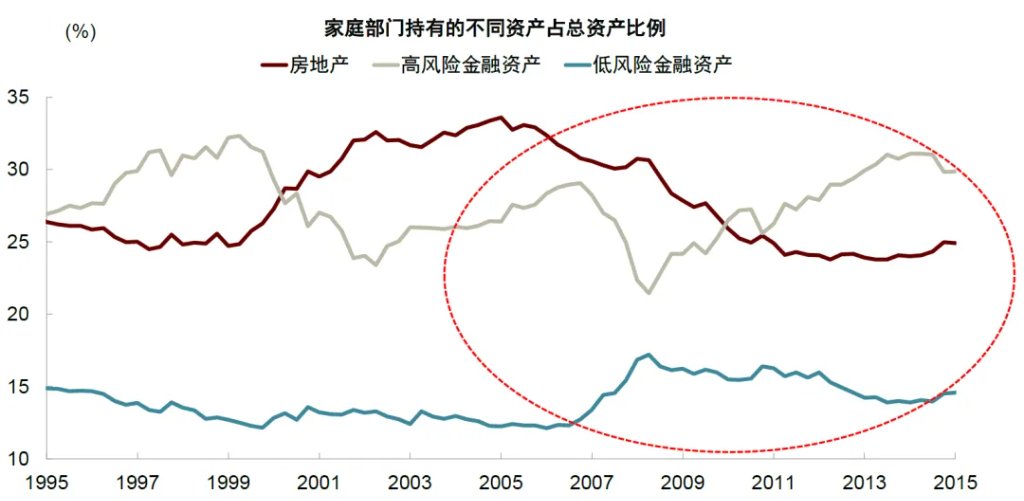

居民部門槓桿率下降後,其資產配置經歷了一個變化。金融危機爆發初期,美國居民部門先是增加了對低風險金融資產(如國債)的配置。但隨着資產負債表改善,加上政府政策持續推行松貨幣和寬財政,居民部門開始減少對安全資產的配置,增加對風險資產的配置。與一般經濟週期不同,金融週期下半場調整過程中,居民不急於選擇配置風險資產中的樓市,而是選擇配置股市。從2007年到2013年,美國居民部門的資產配置中,房地产占比從31%下降到24%,下降了7個百分點,而与股市有关的风险金融资产占比從2009年的21%上升到30%。低风险金融资产占比從2007年的12%上升到2009年的高點17%,然後下降到2013年的14%(圖表9)。

圖表9:美國居民部門資產配置

資料來源:Haver,中金公司研究部

簡而言之,美國金融週期下行階段的“水牛”可以總結如下。伴隨金融週期下行,私人資產負債表快速惡化,但由於美國政府快速而大力松貨幣加上寬財政,政府槓桿率上升,私人宏觀槓桿率下降,資產負債表改善。雖然當時經濟還未改善,樓市還未見底,但資產負債表改善导致私人资产配置出现变化。

具體來說,就是私人資產配置從金融危機爆發初期大力配置安全資產轉變爲增加對風險資產的配置,由於樓市還在下行過程中,私人部門不急於配置風險資產中的房地產,但會增加對股市的配置。除了樓市調整未結束導致大家不願意配置房地產之外,還有一個微觀原因是股市板塊選擇比較靈活,各個板塊的表現也不一樣,選擇比較多,不像樓市的內部共性比較大。

總之,金融週期下行過程中,經濟週期仍然偏弱,美國出現所謂的“水牛”行情與逆週期政策的力度正相關。我們發現,標普500的同比收益和美聯儲的總資產同比增速,以及美國政府槓桿率的同比增速正相關。金融危機上半場,私人部門是信用擴張的主力。而在金融週期下半場,政府部門取代私人部門信用擴張,因此市場流動性取決於央行總資產、政府債務規模。貨幣政策、財政政策擴張力度越大,市場流動性越足,也就越能推動“水牛”行情的高度。

日本:漫長的修復

上面我們覆盤了美國金融週期下行階段的“水牛”行情,作爲對比,我們也看看日本金融週期下半場的股市走勢。總體而言,日本金融週期下半場的經濟和股市修復都明顯弱於美國可比時期。

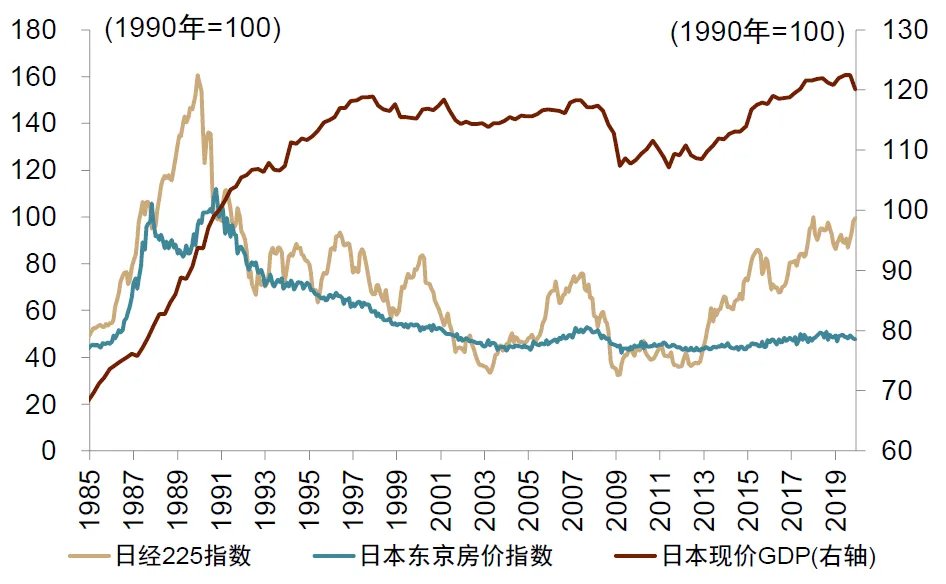

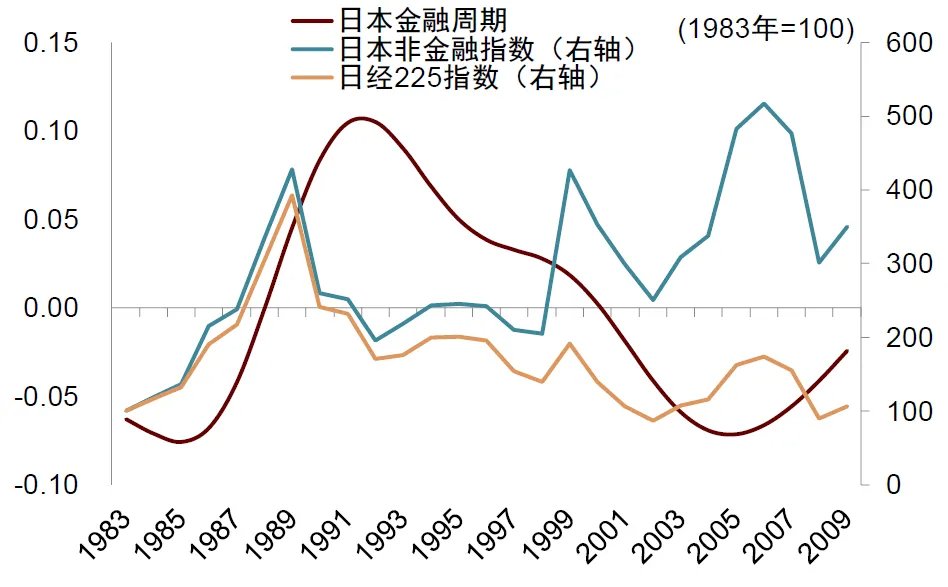

自1990年,日本房地產泡沫破滅之後,日本房價一路下跌至2012年左右觸底。日本的名義GDP也是在2011年左右到達底部,日經指數表現也一直相對偏弱(圖表10)。日本金融週期下行時間也遠遠長於美國。即使將金融行業排除,日本的非金融板塊指數,也是從90年代末開始改善(圖表11)。

圖表10:日本金融週期下行階段,經濟和股市表現弱

資料來源:Wind,中金公司研究部

圖表11:日本金融週期下行時間長

資料來源:iFinD,中金公司研究部

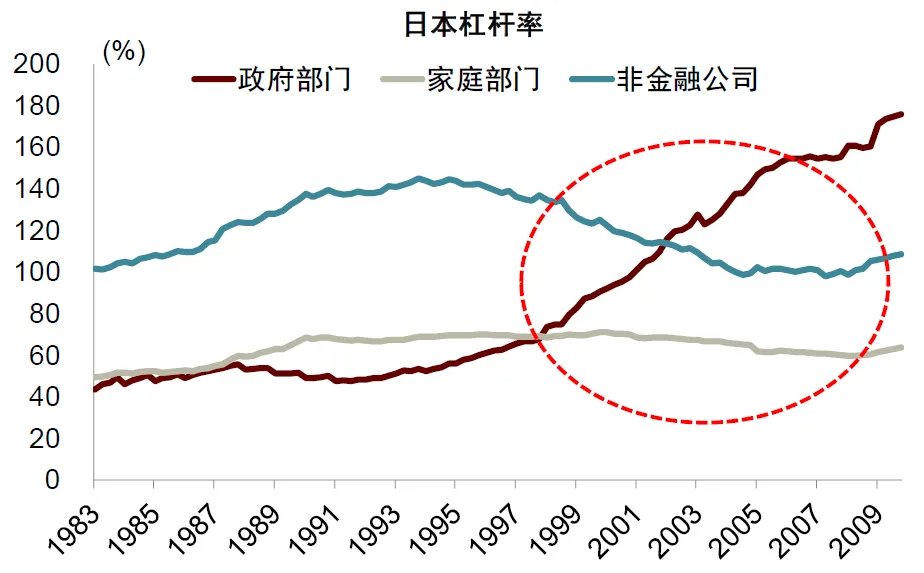

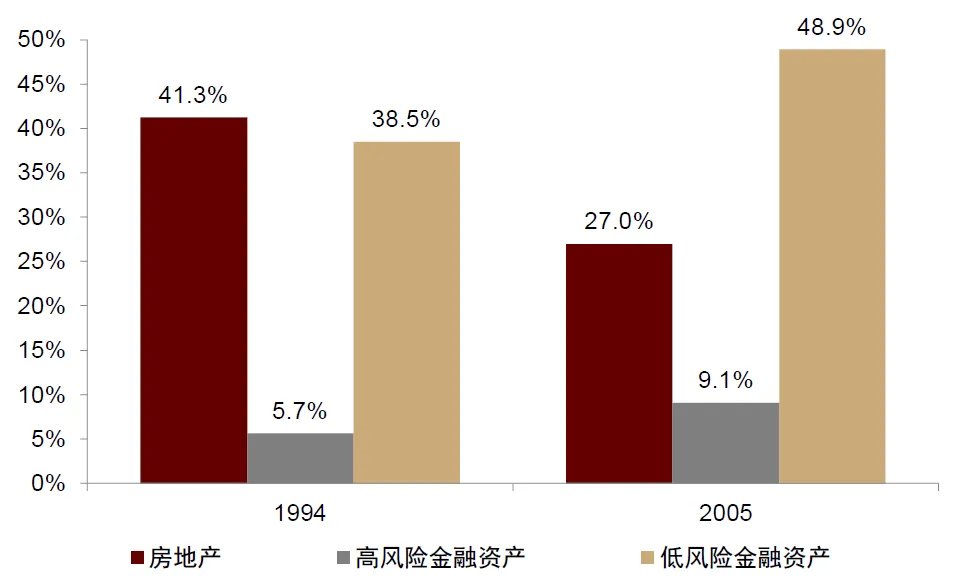

金融週期下行的最初幾年日本政府部門的宏觀槓桿率不升反降,90年代末纔開始上升,與此相應,日本家庭部門宏觀槓桿率在金融週期見頂後停止上行,但沒有出現下降。而同期非金融企業宏觀槓桿率先是繼續上升,90年代末隨着政府加槓桿後纔開始下降(圖表12)。這種情況下,日本私人部門並沒有像美國那樣快速增配風險資產,推升股市。1994 年到 2005年期間,日本居民部門的資產配置中,房地產佔比從 41.3% 下降到27.0%,高風險的金融資產佔比從 5.7% 上升到9.1%,低風險的金融資產佔比從 38.5% 上升到48.9%(圖表13)。

圖表12:日本政府槓桿對沖姍姍來遲

資料來源:Wind,中金公司研究部

圖表13:日本居民部門資產分佈

資料來源:日本統計局,中金公司研究部

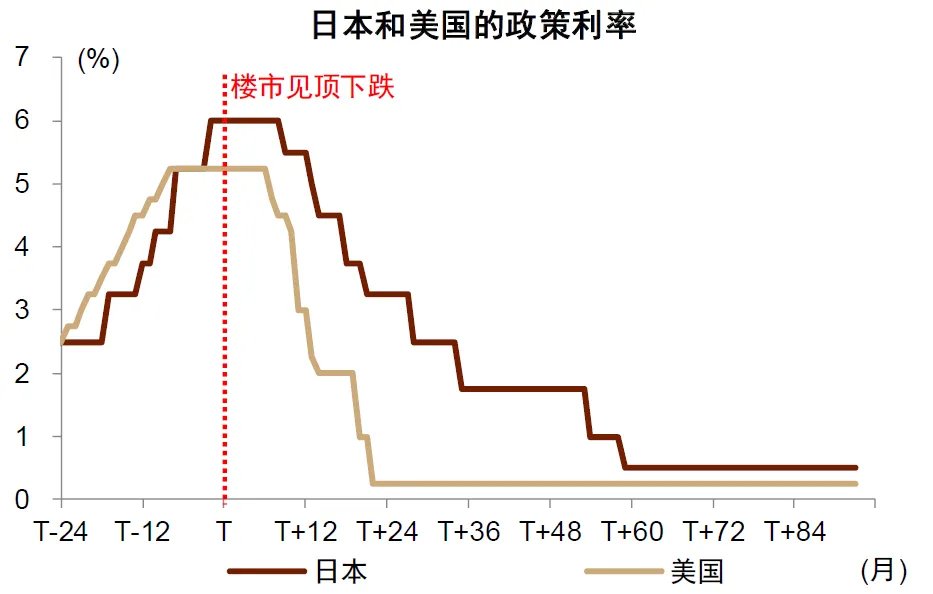

日本股市的表現之所以與美國差別很大,主要原因在於其政策反應慢,債務問題處置遲緩,私人部門的資產負債表壓力大。日本非金融公司的宏觀槓桿率遠超過居民部門,在於日本金融週期上半場,企業炒作地產的現象比較普遍,其商業地產的泡沫比住宅問題更爲嚴重。日本金融週期轉向之前,其上市公司持有的土地資產佔其總資產之比一度超過了30%,即使到2000年,該比重仍然高於 20%[2]。1989年,日本通脹水平上升到3%以上,爲了應對通脹上升,日本央行開始加息。貼現率從1989年4月的2.5%上升至1990年8月的6.0%(圖表14)。到1990年8月,日本央行停止加息,1991年6月,日本央行開啓降息。到1995年,日本基準利率才從6%下降至0.5%,整個降息過程持續了4 年多,無論是政策反應速度還是力度,均慢於美國。

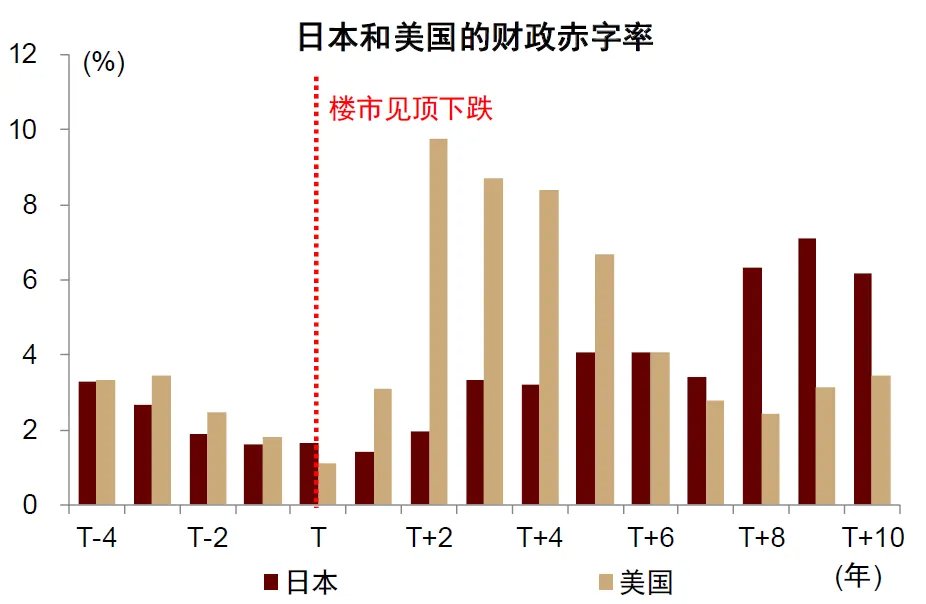

日本的財政政策轉向也緩慢,泡沫破滅後並未及時進行積極有效的財政擴張。日本在1990-1997年,財政赤字率小幅慢擴張,赤字率最高只到4%左右(圖表15)。期間,日本政府爲了恢復財政可持續性,甚至於1997年將消費稅稅率從3%提高到5%,實質上起到了緊縮財政的作用。直到1998年,日本財政赤字率才超過6%,此時已是泡沫破滅後的第八年。

圖表14:日本貨幣政策反應較慢

資料來源:Wind,中金公司研究部

圖表15:日本財政力度不足

資料來源:Wind,中金公司研究部

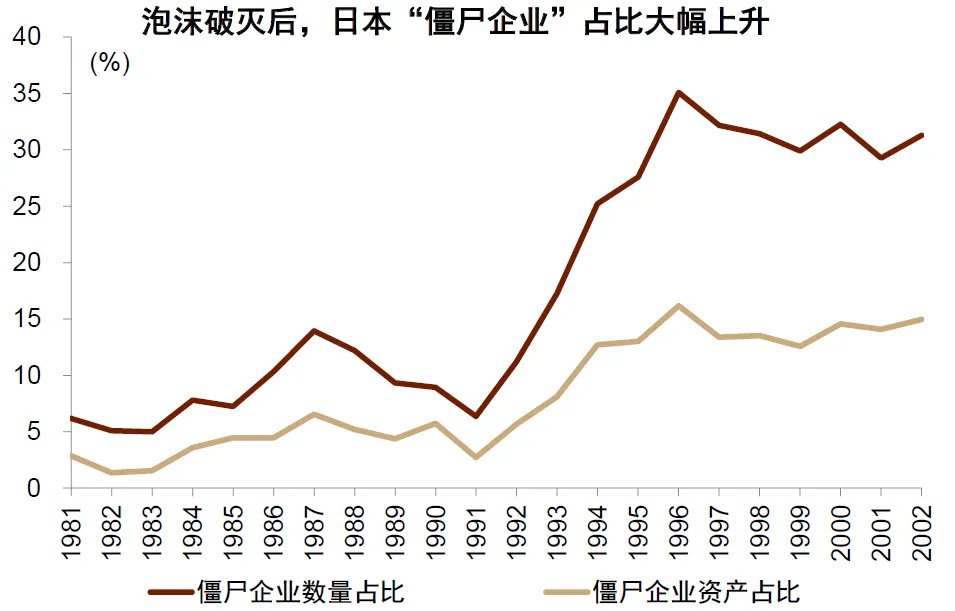

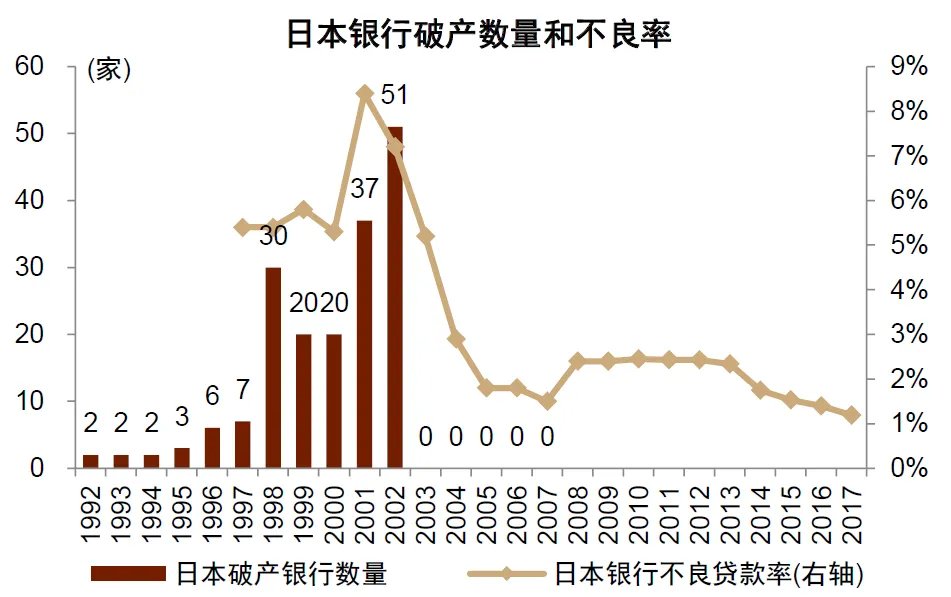

貨幣、財政政策擴張慢之外,日本遲遲不解決銀行的壞賬問題,金融系統運轉不暢通。日本的金融體系以銀行爲主,日本的銀企關係稱爲“主銀行制度”,銀行同爲企業的債權人和股權人。“主銀行制度”導致日本的銀行貸款“長青延期”(evergreening),以滿足資本充足率的要求。根據《巴塞爾協議Ⅰ》,銀行的資本充足率不能低於8%。日本銀行爲了滿足資本充足率要求,遲遲不願處置不良貸款,反而在泡沫破滅後,依然對實質性破產企業持續輸血,形成大量“殭屍企業”和不良資產。日本在 1991-1996 年期間,“殭屍企業”數量和資產佔比,分別上升了 29 和 13 個百分點;1990 年代末,超過 30%的企業成爲“殭屍企業”(圖表16)。“殭屍企業”的存在,使得市場主體無法出清,佔用信貸資源、銀行累積壞賬,對後續的經濟修復形成持續壓制。直到1998年,日本纔開始着手處理銀行的壞賬問題,日本的銀行破產數量在1998年開始大幅增加,整個出清過程一直持續到2002年(圖表17)。

圖表16:日本“殭屍企業”佔比大幅上升

資料來源:Caballero, Ricardo J., Takeo Hoshi, and Anil K. Kashyap. 2008. "Zombie Lending and Depressed Restructuring in Japan." American Economic Review, 98 (5): 1943-77.,中金公司研究部

圖表17:日本銀行破產數量和不良率

資料來源:日本存款保險公司,中金公司研究部

從宏觀視角看中國股市

中國金融週期下半場已經調整了較長一段時間。近期股市表現比較好,自2024年9月以來,上證指數從2700點上漲到3600點以上,漲幅在30%以上(圖表18)。回到本文開頭的問題,如何理解本輪股市的上行以及未來的空間呢?

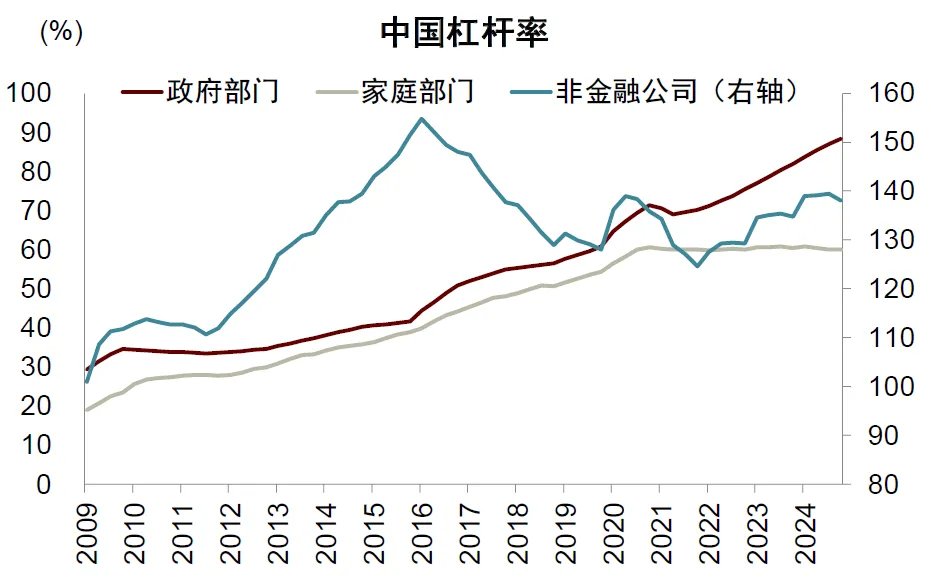

金融週期下行以來,我國居民部門宏觀槓桿率停止上行,但尚未出現明顯下降,非金融企業宏觀槓桿率出現波動。與此對應,政府部門宏觀槓桿率有所上升,但比較剋制,從2022年的71%上升到2024年的88%(圖表19)。

圖表18:金融週期下半場的股市

資料來源:Wind,中金公司研究部

圖表19:中國私人宏觀槓桿率尚待下降

資料來源:iFinD,中金公司研究部

如果私人部門資產負債表還有待改善,如何理解這波股市上行呢?從宏觀層面我們至少有以下幾點積極因素。第一,如前所述,自去年四季度以來,市場對中國中長期經濟前景變得更爲有信心,尤其是DeepSeek的出現。

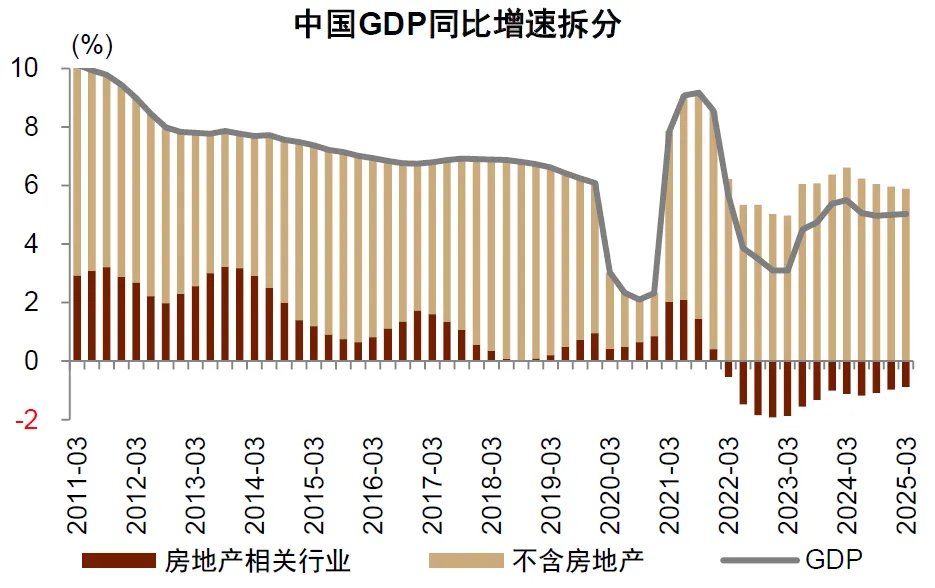

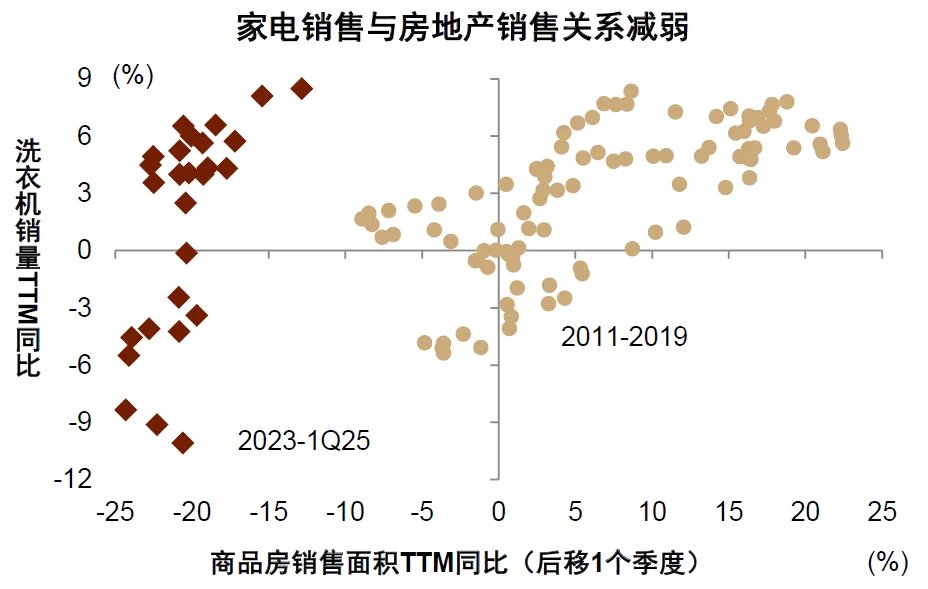

其二,雖然房地產仍然在調整,但房地產在中國經濟中佔比明顯下降,房地產對經濟的拖累繼續收窄(圖表20)。微觀層面,我們也看到地產後週期的消費品與房地產的關係減弱。例如,洗衣機銷售從2023年以來,與商品房銷售面積基本不相關。而在2017-19年,洗衣機銷售和商品房銷售面積有非常強的正相關關係(圖表21)。這是因爲,當下家電的銷售更多反映更新換代或者置換性需求,而早年間更多是購房後的新家配置需求。

圖表20:房地產對中國經濟的拖累收窄

注:房地產相關行業佔實際GDP比重的分子是當季房地產業實際GDP和房地產開發投資實際值的和,分母是當季實際GDP;房地產業實際GDP由統計局公佈,房地產開發投資的實際值由房地產開發名義投資與PPI推算而成;剩餘部分爲不含房地產的GDP資料來源:Wind,中金公司研究部

圖表21:家電銷售和房地產關係減弱

資料來源:Wind,中金公司研究部

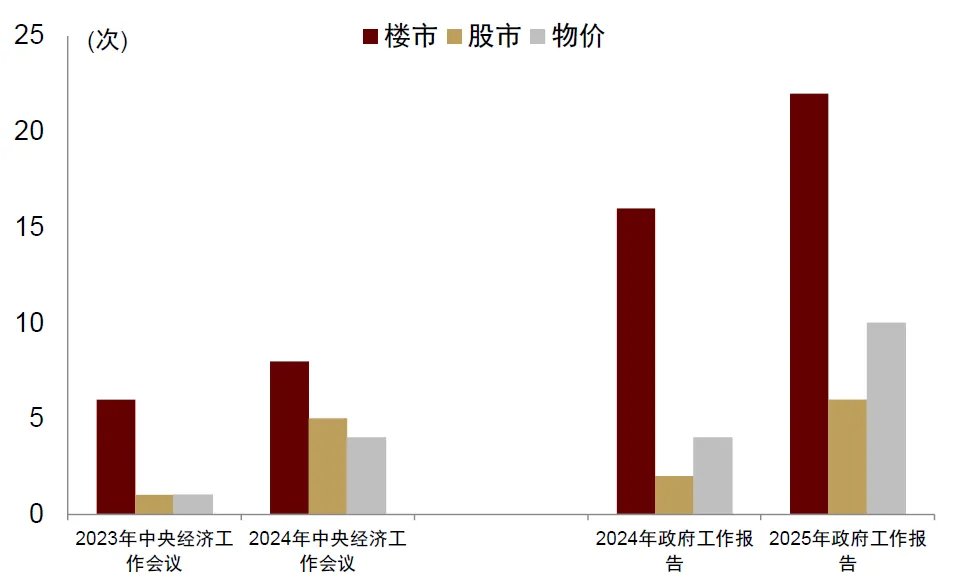

第三,政策制定者對經濟、股市、樓市的關注度明顯提升。2024年9月以來,中國經濟關注度指數明顯回升,這個指數提升意味着政府對經濟的關注提升(圖表22)。從歷史看,中國經濟關注度指數上升階段,上證指數也常常有不錯的表現。對比過去兩年中央經濟工作會議和政府工作報告,我們也能發現樓市、股市和物價出現的頻率均明顯上升(圖表23)。

圖表22:中國經濟政策關注度指數和股市相關性

注:中國經濟政策關注指數衡量了《人民日報》和《光明日報》中至少含有經濟、政策、不確定性三者之一(或其同義詞)文章的佔比,並進行標準化。具體參見https://www.policyuncertainty.com/china_monthly.html資料來源:Davis, S.J., Liu, D. and Sheng, X.S., 2019, September. Economic policy uncertainty in China since 1949: The view from mainland newspapers. In Fourth Annual IMF-Atlanta Fed Research Workshop on China’s Economy Atlanta (Vol. 19, pp. 1-37).,人民日報,光明日報,中金公司研究部

圖表23:政策制定者對樓市、股市、物價的關注度提升

資料來源:中國政府網,中金公司研究部

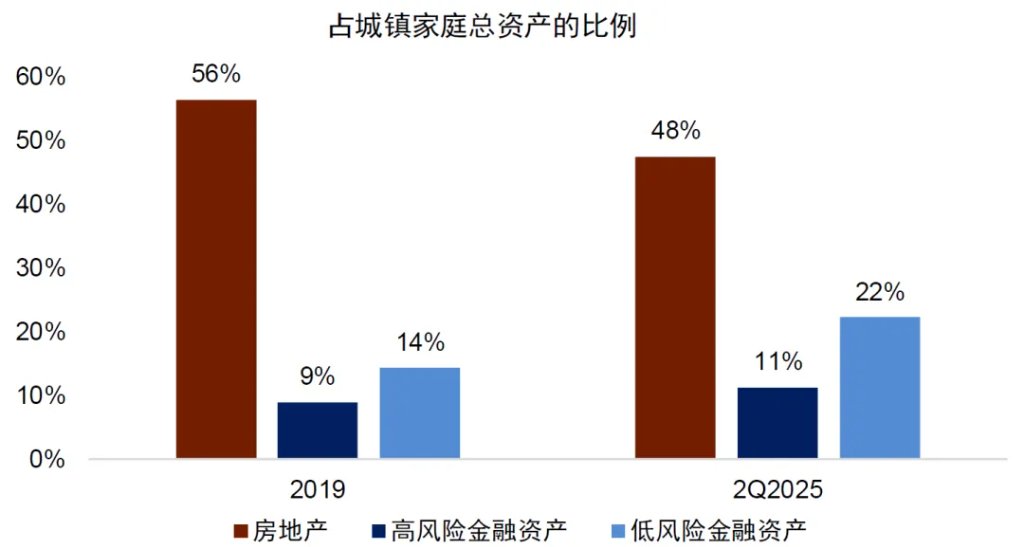

還有一個值得關注的因素,就是中國居民對樓市配置的比例下降,對安全資產的配置比例相應上升(圖表24)。在預期經濟和股市下行風險有限,金融週期調整趨緩的情況下,市場會適當增加對風險資產的配置,但不急於配房地產的情況下,就相應增配股市,尤其是安全資產配置的“性價比”下降的情況下。

圖表24:居民部門高風險資產配置還有空間

資料來源:Wind,人民銀行,中金公司研究部

展望未來,從宏觀層面如何推衍股市呢?借鑑國際經驗,金融週期下半場的股市上漲與宏觀政策力度,尤其是財政的寬度相關性較高。因爲金融週期調整帶來的一個核心問題是債務,政府加槓桿,央行擴表有利於改善私人資產負債表,這個方面中國仍然有較大空間。2021年以來,我國非金融私人部門還本付息佔GDP的比例,以及還本付息佔新增信貸的比例整體持平,尚未出現明顯下降(圖表25)。

圖表25:非金融私人部門債務負擔尚待降低

資料來源:Wind,中金公司研究部

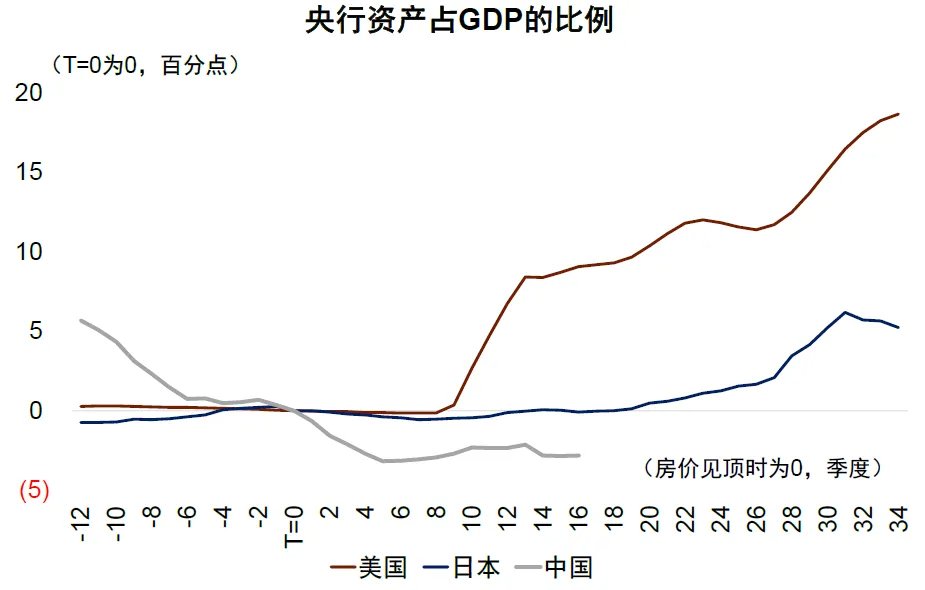

央行擴表空間較大。從海外央行的經驗來看,在經濟和金融遭受較大壓力的時候,如2008年金融危機發生後,海外央行擴大可接受的抵押品範圍,調整基礎貨幣的投放方式,主動承擔一部分風險,通過資產負債表擴張降低風險溢價。我國央行資產擴張的空間相對較大(圖表26)。在 2020-2022 年這三年時間裏,央行一方面調降存款準備金率200bp以上,下調MLF利率、7天逆回購利率各50bp,另一方面積極通過多種結構性工具將信貸資源更有效地傳導到經濟中的關鍵部門和薄弱環節,如創設普惠小微企業貸款支持工具支持受疫情衝擊較嚴重的小微企業,創立科技創新再貸款和普惠養老專項再貸款支持經濟結構轉型,設立保交樓貸款支持計劃促進房地產市場信心恢復等(圖表27)。2024 年 9 月,央行又創設證券、基金、保險公司互換便利和股票回購、增持專項再貸款兩類再貸款工具爲股票市場提供流動性支持。

圖表26:央行資產與GDP之比

資料來源:Wind,中金公司研究部

圖表27:中國央行貨幣政策操作(2020-22)

資料來源:人民銀行,中金公司研究部

自2024年9月以來,A股融資融券餘額上升,接近2015年的高點。但是,相比於2015年,當前股市總市值已大幅增長,融資融券餘額與股市自由流通市值之比仍然處於相對較低的位置(圖表28)。我們認爲,如果政策力度加大,尤其是在解決債務和改善資產負債表方面的政策力度加大,市場情緒仍有改善的空間。

圖表28:A股金融槓桿金額與比例

資料來源:Wind,中金公司研究部

本文作者:張文朗、黃亞東、周彭、段玉柱、於文博、肖捷文,來源:中金點睛,原文標題:《中金:宏觀眼中的“水牛”》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。